Rédigé par : KarenZ, Foresight News

Dans la Silicon Valley, le nom de Naval Ravikant est en soi une garantie.

Il est le cofondateur d'AngelList et l'un des investisseurs précoces les plus emblématiques de la dernière décennie, ayant investi dans des entreprises comme Uber, Twitter, Notion, entre autres. Aujourd'hui, dans le nouveau fonds USVC Venture Capital Access Fund (USVC), Naval n'est pas qu'une figure symbolique. Selon le document d'information complémentaire d'avril 2026 du fonds, il occupe le poste de président du comité d'investissement, responsable de la construction du portefeuille et de la supervision de la stratégie.

Cet arrangement est important, car USVC ne vend pas seulement un concept de « fonds à faible seuil d'entrée ». Il tente véritablement de commercialiser une capacité autrefois réservée à quelques-uns : un accès plus précoce aux entreprises privées en croissance non cotées.

Si l'on ne regarde que la surface, USVC est plus facilement perçu comme un « fonds de capital-risque pour les particuliers ». Mais si l'on examine ensemble le site web, le prospectus et la page du portefeuille, l'histoire centrale qu'AngelList veut raconter devient plus claire et plus percutante : les entreprises les plus prometteuses d'aujourd'hui mettent de plus en plus de temps à entrer en bourse ; l'IPO devient de plus en plus un point de sortie plutôt qu'un point d'entrée ; ce dont les investisseurs ordinaires sont exclus, ce n'est pas seulement le risque, mais aussi cette période de croissance la plus « juteuse ».

La signification de USVC réside précisément dans sa tentative d'entrouvrir cette porte.

Le cœur de USVC n'est pas de vendre un fonds, mais de vendre un accès « pré-IPO »

La page d'accueil du site web de USVC pose la question très clairement : la prochaine vague de croissance se déroule sur le marché privé. Le site web présente également une comparaison très révélatrice : en 1980, l'âge médian des entreprises américaines lors de leur IPO était de 6 ans, aujourd'hui il est passé à 13 ans. Ces 7 années supplémentaires signifient qu'une grande partie de la création de valeur a lieu en dehors du marché public.

C'est précisément la logique produit clé de USVC. Le prospectus de USVC indique clairement que USVC investit principalement dans des fonds de capital-risque, des SPV (Special Purpose Vehicles) et des entreprises privées non cotées en croissance (private growth-oriented companies). Le mot le plus facile à ignorer, mais le plus crucial ici, est « entreprises non cotées en croissance ». La définition qu'en donne le document est également très directe : des entreprises privées que le conseiller en investissement estime « avoir un potentiel de croissance significatif au moment de l'investissement ».

En d'autres termes, l'argument de vente de USVC n'est pas une abstraction comme « l'allocation au capital-risque », mais le fait d'amener les investisseurs ordinaires face à la classe d'actifs la plus attractive du marché primaire. Il veut vendre un canal d'accès à ces entreprises en croissance non cotées.

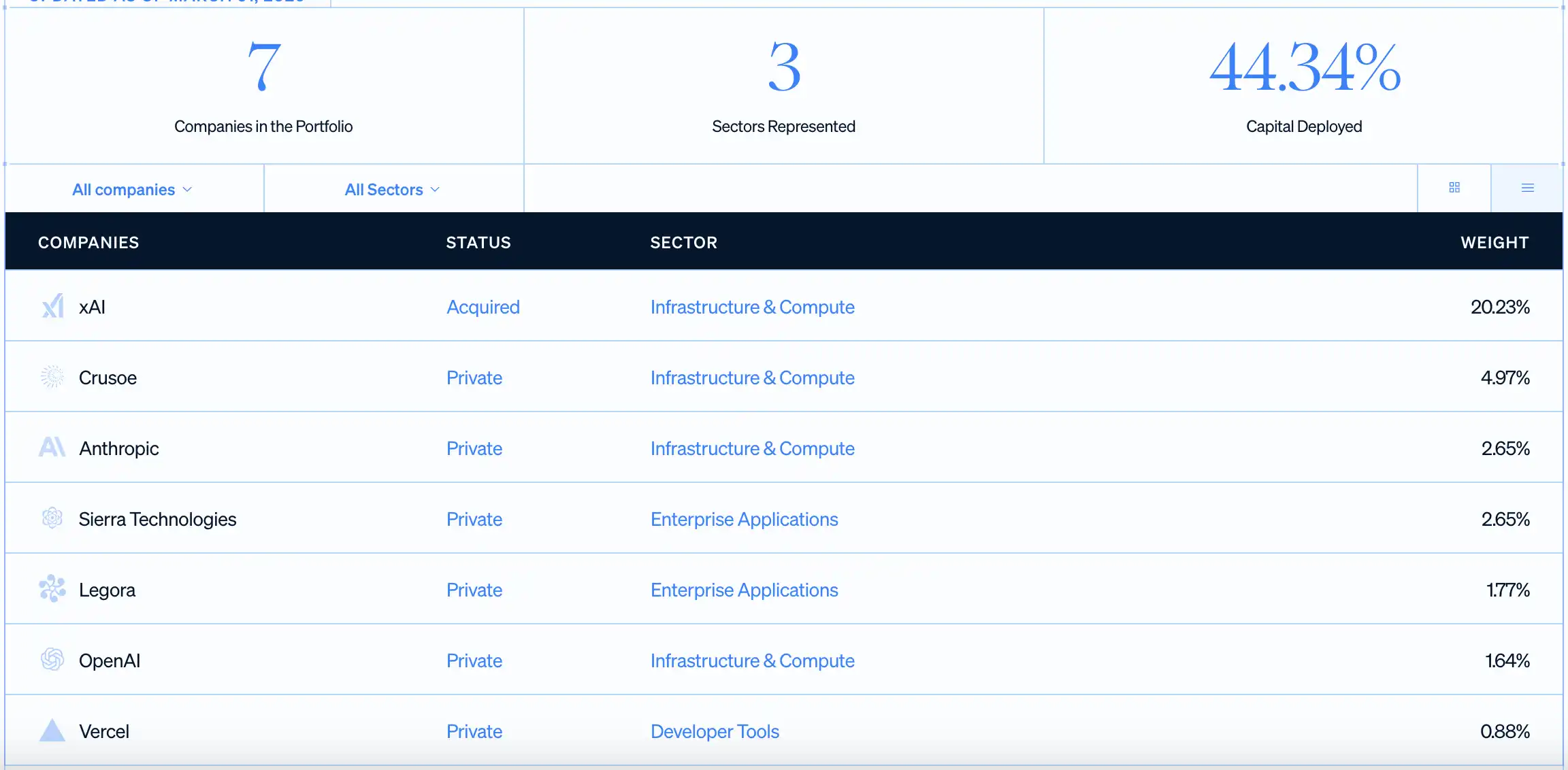

C'est aussi pourquoi il ne cesse de mettre en avant des noms comme OpenAI, Anthropic, xAI, Vercel. La page du portefeuille sur le site web montre qu'au 31 mars 2026, USVC avait déployé 44,34 % de son capital, avec déjà 7 entreprises dans son portefeuille. La plus grande position unique est xAI, suivie notamment par Crusoe, Anthropic, Sierra, Legora, OpenAI et Vercel. Quelle que soit la performance finale de ces positions, le message qu'AngelList veut faire passer aux investisseurs est suffisamment clair : vous ne pouviez auparavant que lire le nom de ces entreprises dans les actualités, maintenant vous pouvez avoir une certaine exposition à elles avant leur introduction en bourse via un fonds.

Pour l'investisseur ordinaire, cet attrait est très fort. Car dans le cheminement traditionnel, ils n'ont généralement la possibilité d'acheter qu'après l'IPO de l'entreprise. Et à ce stade, la croissance la plus précoce et la plus forte a très probablement déjà été captée par l'équipe fondatrice, les employés, les fonds précoces et les actionnaires institutionnels.

D'un point de vue structurel juridique, ce fonds est une société d'investissement gérée fermée enregistrée sous l'Investment Company Act de 1940 des États-Unis. Il a été créé le 8 avril 2021, converti en Delaware statutory trust le 7 août 2025, et lève actuellement des fonds par émission continue. Le seuil d'investissement initial est de 500 dollars, les investissements supplémentaires ultérieurs n'ont pas de minimum, et le site web prend même en charge les versements programmés mensuels.

Cet emballage est intelligent. D'un côté, il préserve l'attractivité centrale du marché privé, à savoir les entreprises en croissance pré-IPO ; de l'autre, il s'efforce de rendre l'acte d'achat aussi simple qu'un produit financier de détail. Les utilisateurs américains n'ont pas besoin de devenir d'abord des investisseurs accrédités, de pénétrer d'abord les cercles de personnes à haut patrimoine, ni de subir le traitement complexe des déclarations fiscales comme pour les fonds privés traditionnels. Au moins, au niveau du point d'entrée, AngelList essaie de le rendre suffisamment simple.

Avoir accès à des entreprises non cotées ne signifie pas que c'est un investissement simple

Précisément parce que le récit de USVC est suffisamment séduisant, ce qui doit être clairement expliqué, ce sont ses contraintes sous-jacentes.

Premièrement, l'investisseur n'achète qu'une part de fonds. Le fonds détient ces entreprises non cotées en croissance de manière indirecte ou directe via des fonds de VC, des SPV et des investissements directs. Autrement dit, l'investisseur obtient une « opportunité d'accès à des entreprises non cotées en croissance », et non l'expérience de propriété claire et pouvant être monétisée à tout moment comme avec l'achat d'actions.

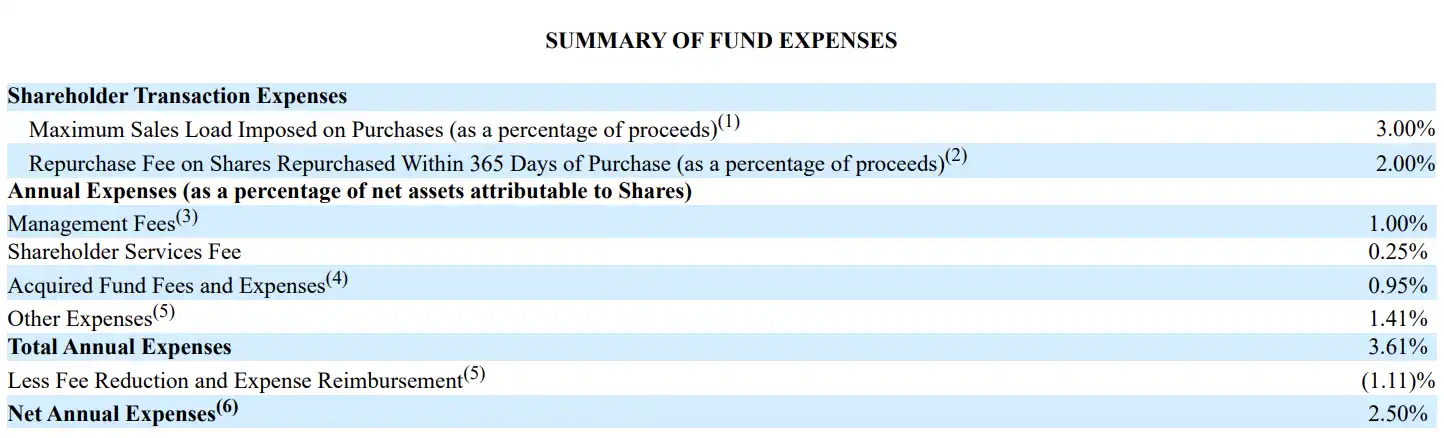

Deuxièmement, cet accès a un coût, et ce coût n'est pas faible. Le tableau des frais à la page 20 du Prospectus indique que les frais de gestion de USVC sont de 1,00 %, les frais de service aux actionnaires de 0,25 %, les frais et dépenses des fonds sous-jacents de 0,95 %, les autres frais de 1,41 %, soit des frais annuels totaux de 3,61 %. Après réduction de frais (au moins jusqu'au 29 octobre 2026), les frais annuels nets s'élèvent à 2,50 %. Après transparence sur les véhicules VC sous-jacents et les coûts opérationnels, l'investisseur fait face à un produit dont les frais nets actuels ne sont pas particulièrement bas.

Troisièmement, ce fonds n'offre pas aux investisseurs ordinaires une véritable sortie très liquide. USVC n'est pas coté en bourse, il n'a pas de marché public de négociation. Sa liquidité dépend principalement de la décision du conseil d'administration de lancer ou non des rachats trimestriels, et ces rachats ne dépassent généralement pas 5 % de l'actif net. Le document prévoyait initialement des frais de rachat de 2 % pour une détention inférieure à un an, mais le conseil d'administration a actuellement décidé de les exonérer (peut être modifié ou résilié). Cela signifie qu'il offre un peu plus de flexibilité qu'un fonds de VC traditionnel, mais reste loin d'un « entrée et sortie à tout moment ».

Quatrièmement, USVC n'a pas de date de liquidation fixe comme un fonds de capital-risque traditionnel (10+2 ans), mais c'est aussi une structure fermée à long terme sans durée précise. Le moment où la valeur des actifs sous-jacents se matérialise dépend toujours de la survenance d'événements de liquidité tels qu'une IPO, une acquisition ou des transactions secondaires privées. Le prospectus rappelle également clairement que de nombreux investissements en portefeuille peuvent nécessiter plusieurs années pour voir leur valeur augmenter.

Et même après l'IPO d'une société en portefeuille, elle est souvent soumise à des restrictions de cession (lock-up), la période de blocage courante étant de 180 jours. Pendant cette période, le fonds lui-même, ou les gestionnaires des VC/SPV sous-jacents dans lesquels le fonds a investi, peuvent ne pas être en mesure de vendre immédiatement.

Pourquoi le monde Web3 s'intéresse-t-il à ce fonds ?

Le fait que USVC attire une attention supplémentaire de la part de la communauté Web3 est également lié à l'engagement continu de Naval et d'AngelList dans l'industrie crypto au cours des dernières années.

Naval est depuis longtemps l'un des investisseurs de la Silicon Valley les plus ouvertement favorables aux actifs crypto et au récit Web3. En 2017, lors d'un entretien avec Laura Shin, il déclarait que son attention s'était déjà largement tournée vers la Crypto ; en 2021, il a longuement discuté de Web3, des NFT et de la propriété numérique avec Chris Dixon, associé chez a16z, lors d'un long entretien avec Tim Ferriss.

Au niveau de la plateforme, AngelList n'a pas non plus traité la Crypto comme une activité marginale ces dernières années, commençant à soutenir en 2022 les investissements via USDC sur sa plateforme. Le site web d'AngelList répertorie actuellement une page dédiée aux solutions Crypto, et mentionne explicitement sa collaboration avec CoinList pour prendre en charge les SPV Crypto et les véhicules de fonds associés.

Par ailleurs, de plus en plus de plateformes d'échange de cryptomonnaies et de projets Web3 accélèrent le lancement de produits Pre-IPO. USVC représente la variable lente du système institutionnel, tandis que la majorité des produits Pre-IPO Web3 représentent la variable rapide pilotée par l'efficacité, et offrent pour la plupart une sortie possible à tout moment.

Deux mondes qui utilisaient autrefois des langages différents commencent maintenant à se disputer les mêmes investisseurs, le même récit, et la même anxiété : si les grandes entreprises mettent de plus en plus de temps à entrer en bourse, les gens ordinaires peuvent-ils encore obtenir une part du gâteau « avant l'introduction en bourse » ?

Le nom de Naval peut pousser cette porte. Le réseau de la plateforme AngelList peut rapprocher les entreprises non cotées. Mais le monde derrière la porte n'en est pas pour autant devenu beaucoup plus facile.