Auteur : Nic Carter

Compilation : Deep Tide TechFlow

Guide Deep Tide : Un soldat des forces spéciales américaines a gagné 400 000 dollars sur Polymarket en utilisant des informations classifiées, ce n'est que le dernier scandale en date. Nic Carter souligne que les marchés prédictifs sont pris dans un cercle vicieux : ils dépendent des délits d'initiés pour produire des prix précis, mais cela pousse les investisseurs particuliers à penser que le marché est truqué et à se retirer. Cette contradiction déterminera si les marchés prédictifs peuvent survivre à long terme.

Comme je l'ai écrit en février de cette année, les marchés prédictifs ont un grave problème de délits d'initiés, et ce n'est pas un accident. Cela conduit à un mode d'échec majeur :

La valeur sociale des marchés prédictifs vient de l'incitation financière pour les initiés à divulguer des informations confidentielles, mais cela détruit au fil du temps la confiance des investisseurs particuliers dans le marché.

Il y a deux jours, le plus grand scandale à ce jour a éclaté : le ministère américain de la Justice a accusé le sergent-chef des forces spéciales Gannon Ken Van Dyke d'avoir effectué des transactions inappropriées avec des informations classifiées. Avant le raid contre Maduro, il a gagné 400 000 dollars sur Polymarket. Ce n'était pas un soldat ordinaire, mais un membre senior des Bérets verts responsable de la planification et des opérations des opérations spéciales.

Pour être clair, bien que beaucoup appellent à la clémence en raison des délits d'initiés (légaux) généralisés parmi les membres du Congrès, il devrait tout de même aller en prison. Ses actions ont pu divulguer des détails du raid aux Vénézuéliens par le biais d'activités de trading, ce qui est problématique sur le plan moral et légal. Bien que les Vénézuéliens ne semblent pas l'avoir remarqué, le gouvernement ne peut accepter un tel précédent : des opérateurs d'élite divulguant des détails d'opérations imminentes via des activités de marché pour un gain personnel. Je compatis avec Van Dyke, mais il a enfreint la loi et le secret qu'il avait juré de garder.

Ce n'est que le dernier d'une série de scandales, réels ou présumés, de délits d'initiés sur les marchés prédictifs. Auparavant, Israël avait arrêté deux réservistes militaires pour avoir utilisé des renseignements militaires confidentiels pour trader sur Polymarket. Les marchés concernant le moment du début de la guerre en Iran, les accords de cessez-le-feu, l'assassinat de Khamenei et la grâce de Biden ont également été suspectés, mais personne n'a encore été arrêté. Kalshi et Polymarket ont également signalé et suspendu des comptes交易ant sur des marchés les concernant directement, comme trois candidats au Congrès pariant sur leur propre marché électoral.

On pourrait penser qu'avec une prise de conscience croissante que l'utilisation d'informations confidentielles pour trader est illégale non seulement sur les marchés financiers mais aussi sur les marchés prédictifs, ces problèmes disparaîtraient. Mais je pense que le problème est plus profond.

Le postulat des marchés prédictifs est qu'ils sont efficaces en termes d'information parce qu'ils récompensent les initiés informés.

En d'autres termes, les marchés prédictifs sont "bons" parce qu'ils agrègent une grande quantité de particuliers non informés, qui créent une incitation économique pour que les initiés rendent publiques des informations privées. (Ce concept – que les particuliers créent une incitation pour la participation d'initiés informés – est bien documenté dans la littérature financière, et un article récent l'étend encore aux marchés prédictifs.) Ensuite, les marchés prédictifs peuvent se promouvoir de manière fiable comme ayant une utilité sociale, car ils fournissent effectivement un signal meilleur et plus rapide que d'autres plateformes (experts, sondages, etc.). Kalshi et Polymarket le savent tous les deux, mais hésitent à l'admettre explicitement. Mais ils le sous-entendent dans leur marketing !

Le PDG de Kalshi, Tarek Mansour, a déclaré explicitement sur le podcast Sourcery "Il n'y a pas de délit d'initié sur les marchés de matières premières. En fait, tout est délit d'initié", ce qui est... une interprétation extrêmement créative de la loi. Il a ajouté :

Je pense qu'il y a une partie des informations non publiques que les traders ne peuvent pas交易er, mais je pense que nous limitons un peu trop maintenant.

Kalshi a utilisé des slogans comme "Trade Anything" (交易ez n'importe quoi) et "Everyone's an Expert at Something" (Chacun est expert en quelque chose), qui suggèrent tous deux que les gens ordinaires peuvent monétiser sur la plateforme s'ils ont par hasard des informations privilégiées.

Le PDG de Polymarket, Shayne Coplan, a eu cet échange avec CBS l'année dernière :

Anderson Cooper : Mais les marchés prédictifs dépendent en effet de certaines personnes ayant des informations privilégiées.

Shayne Coplan : Mmhmm. Oui. Je pense que c'est une bonne chose que les gens aient un avantage sur le marché. Évidemment, vous devez les gérer, vous devez être très clair et strict sur les limites, comme l'éthique, nous y consacrons beaucoup de temps. Mais c'est dans une certaine mesure inévitable, et il y a beaucoup de bénéfices à en tirer. Vous savez, les gens s'adapteront.

Shayne a également déclaré que les marchés prédictifs sont "la chose la plus précise que l'humanité ait actuellement, jusqu'à ce que quelqu'un invente une sorte de boule de cristal super". Une partie de cette précision vient des initiés.

Le PDG de Robinhood, Vlad Tenev (en partenariat avec Kalshi), a déclaré :

Les marchés prédictifs vous permettent en fait d'obtenir des nouvelles plus rapidement, dans certains cas même avant qu'elles ne se produisent. Je pense qu'ils ont une énorme valeur économique.

L'économiste Robin Hanson, considéré par beaucoup comme le parrain des marchés prédictifs, adopte directement ce point de vue et a longuement défendu les délits d'initiés dans les marchés prédictifs. En 2024, il a déclaré :

Si le but du marché prédictif) est d'obtenir des informations précises sur les prix, alors vous voulez certainement permettre aux initiés de交易er, même si cela décourage les autres de parier en raison d'un sentiment d'injustice, car cela rend les prix plus précis. C'est la priorité.

Je dois noter que Kalshi et Polymarket ont tous deux des politiques contre les délits d'initiés. Kalshi est réglementé par la CFTC et a toujours explicitement interdit les transactions basées sur des informations non publiques importantes (MNPI), et effectue une surveillance du marché. Lorsque j'ai écrit mon précédent blog en février, j'ai remarqué que Polymarket ne sanctionnait pas explicitement les délits d'initiés, mais en mars, ils ont mis à jour leur livre de règles, ajoutant une interdiction détaillée des types de transactions suivants :

- Transaction basée sur des informations confidentielles volées (si vous êtes soldat, les plans d'opération ne vous appartiennent pas, ils appartiennent au gouvernement)

- Transaction basée sur des informations qui vous ont été transmises illégalement par un initié

- Transaction sur tout contrat dont vous pouvez influencer le résultat

L'objectif de cette section n'est pas de blâmer Kalshi ou Polymarket ou leur direction pour avoir suggéré que les traders ont un avantage informationnel. Je pense que leurs politiques (mises à jour en mars 2026) sont suffisamment claires. Au lieu de cela, je veux souligner la contradiction fondamentale qui tourmente ces marchés :

Les marchés prédictifs dépendent des traders informés pour produire des prix précis, mais ils dépendent également des traders non informés pour créer l'incitation économique qui attire le flux de traders informés. Cela crée une tension :

- Si les délits d'initiés sont trop tolérés, les traders non informés peuvent se retirer en raison d'un sentiment d'injustice

- Si les restrictions sur les délits d'initiés sont trop strictes, le marché peut exclure sa source d'information la plus précieuse

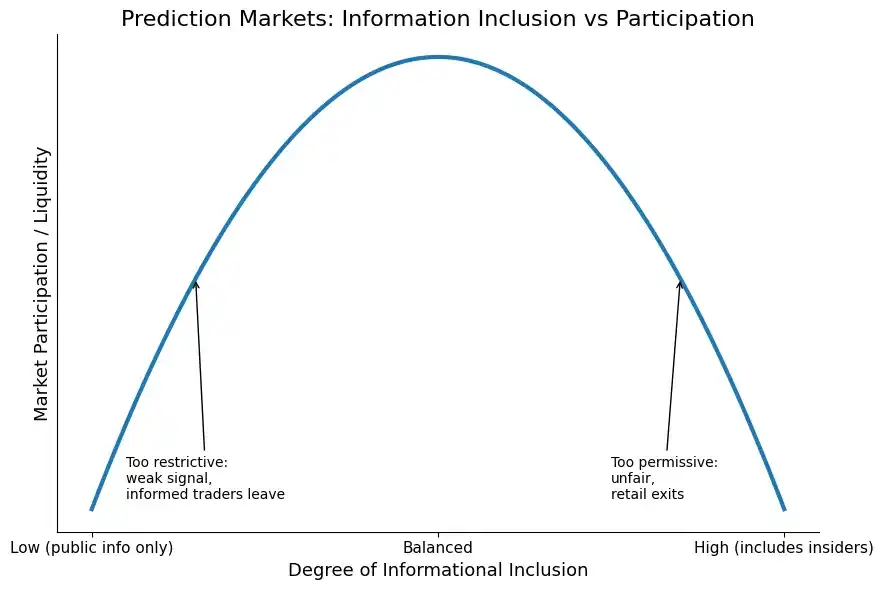

Ainsi, il existe un compromis entre l'efficacité informationnelle et la perception de l'équité. Voici une version visuelle de la même idée :

Graphique : Courbe de compromis entre l'efficacité informationnelle et la perception de l'équité

Nous nous retrouvons donc face à plusieurs modes d'échec différents :

Trop de requins, ils mangent tous les poissons

Les normes sur les délits d'initiés sont trop laxistes, le marché devient très efficace en termes d'information, mais les particuliers auront clairement l'impression que le marché est "truqué", qu'ils parient toujours contre des initiés. Par conséquent, les particuliers partent, la liquidité du marché diminue. C'est le mode d'échec dont j'ai parlé précédemment. C'est là où nous en sommes actuellement, mais je pense que nous allons rebondir dans l'autre direction.

Pas de requins, pas d'avantage

C'est l'autre extrémité du spectre. Les délits d'initiés sont strictement réglementés sur la plateforme, avec une surveillance du marché en temps réel et une forte reporting réglementaire, le flux de traders informés s'éloigne donc. Ces marchés produisent donc moins d'informations à valeur sociale, devenant simplement des agrégateurs de sentiment, plutôt que de produire "des nouvelles avant les nouvelles". Par conséquent, la plateforme ne peut pas se commercialiser efficacement.

La question existentielle est de savoir s'il existe un point médian idéal : une liquidité maximisée, où les particuliers estiment que le marché est "suffisamment équitable" et où le flux de traders informés est toujours rémunéré pour sa collecte d'informations. Le graphique suggère que cela pourrait exister, mais la réalité est plus désordonnée.

Ma prédiction de février tient toujours. Comme je l'ai dit à l'époque :

Un risque sérieux subsiste que des scandales de délits d'initiés amènent les traders particuliers à penser que le marché est truqué, les incitant à abandonner la plateforme. Je prédis une série d'événements de délits d'initiés cette année, qui convaincront les plateformes de renforcer considérablement la surveillance du marché et conduiront Polymarket en particulier à s'éloigner du mode anonyme.

Je m'attends à ce que Polymarket supprime complètement la capacité de交易er sans KYC (ce qui est actuellement le cas pour la plateforme non américaine) et renforce le signalement des transactions suspectes sur la plateforme. Il y aura de nombreuses affaires pénales concernant le vol d'informations privilégiées, mais la tentation restera. Bien que les plateformes ne l'admettent pas, il existe un volume "socialement optimal" de délits d'initiés. Mais pourront-ils l'étalonner de manière optimale ? Les régulateurs leur permettront-ils de le faire ?

Il est important de noter que tous les traders informés ne sont pas des initiés. Vous pouvez vous informer en collectant des informations publiques et en交易ant en conséquence. Mais une partie des traders informés sont effectivement des initiés qui détournent des informations.