Auteur : Claude, Deep Tide TechFlow

Introduction de Deep Tide : Le Wall Street Journal a révélé l'ampleur de l'enrichissement interne chez OpenAI. Lors d'une vente d'actions réservée aux employés en octobre dernier, l'entreprise a augmenté le plafond de vente par personne de 10 millions de dollars à 30 millions de dollars. Plus de 600 employés actuels et anciens y ont participé, réalisant ensemble environ 6,6 milliards de dollars, et environ 75 personnes ont directement atteint le plafond maximal. Le président Brockman a confirmé cette semaine devant le tribunal que la valeur de ses participations s'élevait à environ 30 milliards de dollars. Jamais dans l'histoire de la Silicon Valley une entreprise non cotée n'a créé un groupe aussi concentré de multimillionnaires avant son introduction en bourse.

Source de l'image : Wall Street Journal

Autrefois dans la Silicon Valley, pour les employés ordinaires, la voie vers la fortune n'en avait généralement qu'une seule : attendre l'introduction en bourse de l'entreprise. OpenAI est en train de réécrire cette règle.

Selon le Wall Street Journal, lors d'une transaction interne d'actions réalisée en octobre dernier, OpenAI a permis à ses employés de vendre jusqu'à 30 millions de dollars d'actions chacun. Plus de 600 employés actuels et anciens y ont participé, réalisant ensemble environ 6,6 milliards de dollars. Des sources bien informées révèlent qu'environ 75 personnes ont directement atteint le plafond maximal de 30 millions de dollars. Il s'agit à ce jour du plus grand événement unique de vente d'actions par des employés dans le secteur technologique.

Le plafond de réalisation triplé, la demande des investisseurs externes pousse le montant à la hausse

OpenAI avait initialement fixé un plafond de réalisation unique à 10 millions de dollars par employé. Cependant, en raison d'une demande des investisseurs externes bien supérieure aux prévisions, l'entreprise a triplé le plafond à 30 millions de dollars à l'automne dernier.

Cette transaction a été réalisée avec une valorisation de 500 milliards de dollars, les investisseurs comprenant des institutions telles que Thrive Capital, SoftBank, Dragoneer Investment Group, Abu Dhabi MGX et T. Rowe Price. Selon un précédent rapport de CNBC, OpenAI avait initialement planifié une vente d'environ 6 milliards de dollars, qui a ensuite été étendue à 10,3 milliards de dollars, mais le montant final réellement négocié a été d'environ 6,6 milliards de dollars. En interne, le taux de participation plus faible a été interprété comme un vote de confiance des employés envers les perspectives à long terme.

Selon les règles d'OpenAI, les employés peuvent vendre leurs actions après deux ans d'ancienneté. Cela signifie que de nombreux employés ayant rejoint l'entreprise après le lancement de ChatGPT fin 2022 ont eu pour la première fois l'occasion de réaliser leurs options lors de cette transaction. La valeur des actions d'OpenAI a augmenté de plus de 100 fois au cours des sept dernières années.

Brockman confirme devant le tribunal une participation de 30 milliards de dollars, les avocats de Musk insistent

L'ampleur de la fortune des dirigeants est encore plus stupéfiante. Selon NBC, le président et cofondateur d'OpenAI, Greg Brockman, a confirmé lors de son témoignage devant le tribunal le 4 mai que la valeur actuelle de ses actions OpenAI s'élevait à environ 30 milliards de dollars.

Ce chiffre a été révélé lors du quatrième jour du procès intenté par Musk contre OpenAI. L'avocat de Musk, Steven Molo, a mentionné à plusieurs reprises ce chiffre lors d'un interrogatoire de plus de deux heures, demandant à Brockman pourquoi il n'avait jamais honoré sa promesse de don de 100 000 dollars tout en possédant une fortune de 30 milliards de dollars. Selon CNBC, Brockman a admis : « En effet, je n'ai pas finalement fait le don, c'est un fait. »

Selon Fortune, l'équipe juridique de Musk a également révélé les multiples liens financiers entre Brockman et le PDG Sam Altman : Altman avait déjà accordé à Brockman en 2017 des droits d'une valeur d'environ 10 millions de dollars dans son family office ; Brockman détient également des participations dans la startup de puces IA Cerebras et dans l'entreprise de fusion nucléaire Helion Energy. OpenAI a discuté de l'acquisition de Cerebras, et Altman a investi plusieurs centaines de millions de dollars dans Helion. La partie Musk affirme que ces participations croisées nuisent à l'indépendance de Brockman en tant que fiduciaire.

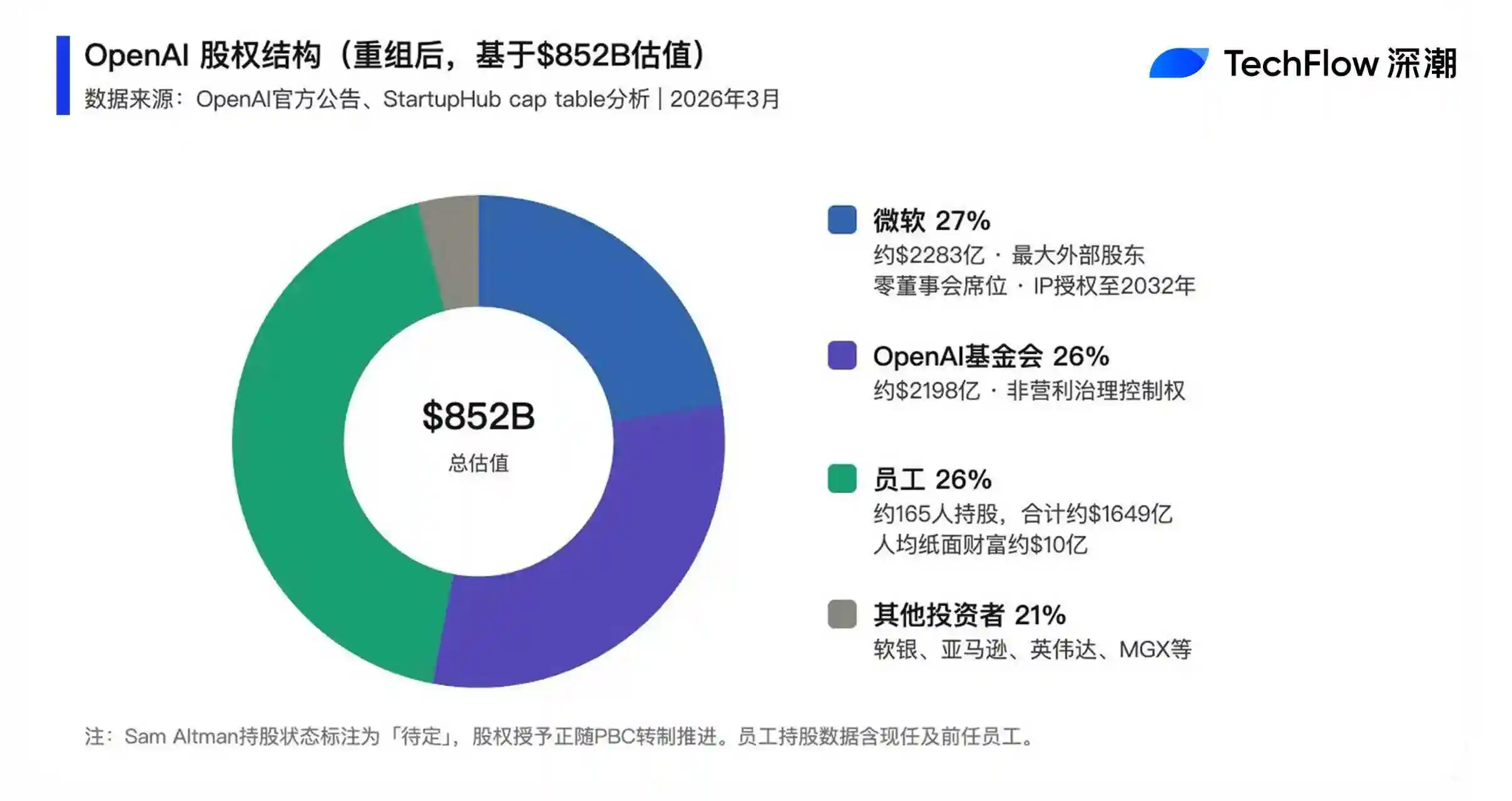

Les employés détiennent 26 % des actions, une fortune papier moyenne supérieure au rendement total de la plupart des fonds de capital-risque

Suite à la restructuration de l'entreprise achevée en octobre dernier, les employés d'OpenAI détiennent collectivement environ 26 % des actions de la société.

Selon l'analyse de StartupHub, environ 165 employés actuels et anciens détiennent ensemble des actions d'une valeur d'environ 164,9 milliards de dollars, soit en moyenne une fortune papier d'environ 1 milliard de dollars par personne, dépassant le rendement total sur l'ensemble du cycle de la plupart des fonds de capital-risque.

Selon l'analyse du Wall Street Journal et de l'agence de données Equilar, la rémunération en actions moyenne par employé d'OpenAI en 2025 était d'environ 1,5 million de dollars, soit plus de 7 fois celle de Google avant son introduction en bourse en 2004, et 34 fois la moyenne des 18 grandes entreprises technologiques au cours de l'année précédant leur introduction en bourse au cours des 25 dernières années.

Les dépenses de rémunération en actions de l'entreprise représentent près de la moitié du chiffre d'affaires estimé, dépassant largement celles de concurrents comme Palantir, Meta et Salesforce.

Une valorisation de 852 milliards de dollars, une IPO potentielle de mille milliards, la machine à fabriquer des fortunes est loin de s'arrêter

OpenAI a réalisé un financement de 122 milliards de dollars le 31 mars de cette année avec une valorisation de 852 milliards de dollars, établissant un nouveau record historique de la plus grande levée de fonds privée unique dans la Silicon Valley. Amazon a dirigé l'investissement avec 50 milliards de dollars, NVIDIA et SoftBank en ont investi 30 milliards de dollars chacun. L'entreprise génère actuellement un chiffre d'affaires mensuel de 2 milliards de dollars, ChatGPT compte plus de 900 millions d'utilisateurs actifs par semaine et plus de 50 millions d'abonnés payants.

Selon de nombreux médias, OpenAI prépare son introduction en bourse pour le quatrième trimestre 2026, avec une valorisation cible qui pourrait atteindre 1 000 milliards de dollars. Si cela se concrétise, cela deviendrait l'une des plus grandes introductions en bourse d'une entreprise technologique de l'histoire. La directrice financière Sarah Friar avait précédemment déclaré à Davos que l'entreprise prévoyait d'allouer une partie des actions de l'IPO aux investisseurs particuliers.