Article : KarenZ, Foresight News

Toutes les blockchains ne peuvent pas accueillir les institutions.

Ces dernières années, le marché s'interrogeait sur « Quand les institutions monteront-elles véritablement sur la blockchain ? ». Mais la vraie question n'est pas de savoir si les institutions entreront dans le monde blockchain, mais plutôt, lorsque des activités sérieuses comme les obligations, les pensions, les parts de fonds, la gestion des garanties et les règlements interinstitutionnels commencent à migrer, si les blockchains existantes ont la capacité de les recevoir.

L'objectif de Canton n'est pas de rivaliser pour le trafic des blockchains généralistes les plus bruyantes. Il vise une tâche plus étroite et plus difficile : devenir la couche de coordination des flux de travail financiers institutionnels. Les institutions peuvent continuer à exécuter leurs propres applications, registres et systèmes d'autorisation, tout en se connectant à une infrastructure de synchronisation commune lorsqu'il s'agit de transactions, de garanties et de règlements.

En d'autres termes, Canton ne rivalise pas pour le point d'entrée du trafic, mais pour une position plus fondamentale : lorsque les grandes institutions financières déplacent réellement leurs processus centraux sur la blockchain, elles peuvent collaborer au sein d'un même réseau.

Ce positionnement pragmatique est indissociable de l'équipe fondatrice, qui possède une connaissance approfondie des structures des marchés financiers traditionnels. Canton a d'abord été promu par Digital Asset, son équipe centrale étant depuis longtemps à l'intersection de la finance traditionnelle, des structures de marché, des systèmes d'entreprise et de l'ingénierie cryptographique.

Le cofondateur et PDG Yuval Rooz a précédemment travaillé chez Citadel et DRW, connaissant bien le trading institutionnel et les structures de marché ; Eric Saraniecki, également issu de DRW et longtemps impliqué dans les activités de liquidité, a cofondé Cumberland Mining. Un autre cofondateur, Shaul Kfir, possède une solide expertise en cryptographie et systèmes distribués, étant l'un des coauteurs de libsnark (une bibliothèque zkSNARK). Parmi les membres de la direction figurent également des personnes ayant une longue expérience dans les infrastructures de marché au sein d'institutions comme JPMorgan Chase.

Ces personnes, longuement immergées dans les marchés financiers institutionnalisés, comprennent que les institutions ne migreront pas leurs activités centrales simplement parce qu'une blockchain a un débit plus élevé ou plus d'actifs. Elles doivent d'abord s'assurer que la nouvelle infrastructure peut gérer les limites de données, la gestion des autorisations et les responsabilités de règlement. Plus convaincant encore, ce jugement reçoit désormais une réponse commune de la part de nombreux types de participants aux marchés financiers.

Une alliance rare de géants financiers : le consensus stratégique derrière 8 milliards de dollars

Le dernier tour de financement rend le positionnement stratégique de Canton encore plus clair.

Le 11 juin, Digital Asset, l'entité de développement de Canton, a annoncé avoir levé 355 millions de dollars dans un nouveau tour de financement, mené par a16z crypto. Les participants s'étendent de la finance traditionnelle à la finance blockchain, incluant l'Abu Dhabi Investment Authority (via une filiale à 100%), Apollo Funds, BNP Paribas, Broadridge, Citadel Securities, CME Ventures, Coinbase Ventures, HSBC, Polychain, S&P Global, SBI Group et d'autres institutions clés.

Le point le plus notable de cette liste n'est pas seulement le nombre d'institutions, mais la diversité des rôles : capital souverain, gestionnaires d'actifs, banques mondiales, sociétés d'infrastructure de marché, teneurs de marché, plateformes de trading, agences de notation, ainsi que des capitaux natifs de la crypto. Leurs préoccupations ne sont pas exactement les mêmes, mais ils voient tous une certaine valeur commune en Canton.

</p

Plus crucial encore, il ne s'agit pas d'un tour de financement basé sur les attentes d'un jeton. Le PDG de Digital Asset, Yuval Rooz, a déclaré à The Block : « Nombre des soutiens de ce tour sont de nouveaux investisseurs de Canton, ayant reçu des actions plutôt qu'une allocation de jetons, et beaucoup de ces institutions sont également des utilisateurs potentiels de Canton. »

Selon les données compilées par Foresight News, en incluant les financements précédents, le montant total des fonds levés par Digital Asset atteint environ 805 millions de dollars.

En juin 2025, Digital Asset a levé 135 millions de dollars dans un tour co-dirigé par DRW Venture Capital et Tradeweb Markets, avec la participation de Citadel Securities, DTCC, Circle Ventures, entre autres ; en décembre de la même année, Digital Asset a de nouveau levé 50 millions de dollars, avec la participation de BNP Paribas, Nasdaq, S&P Global, etc.

En seulement un an, Digital Asset a reçu le soutien continu de nombreux acteurs financiers clés, ce qui indique que l'attrait de Canton n'est plus seulement un récit technologique, mais qu'il entre dans les budgets stratégiques et les plans opérationnels des institutions financières.

Ce n'est en aucun cas une liste ordinaire d'investisseurs, mais un « réseau « All-Star de Wall Street » couvrant les infrastructures de marché mondiales, les principales banques d'investissement, les organismes de garde et de compensation, les teneurs de marché, les agences de notation et les principales entreprises de stablecoins.

Ces institutions ne sont pas naturellement du même côté : elles ont leurs propres intérêts, certaines activités étant même en concurrence directe, mais elles peuvent trouver un terrain d'entente autour de Canton. Les acteurs centraux de l'industrie financière sont en train de parvenir à un consensus stratégique, misant ensemble sur cette couche de coordination fondamentale qui pourrait à l'avenir déplacer l'ensemble des relations de collaboration financière mondiale sur la blockchain.

Décortiquer Canton : les conditions opérationnelles nécessaires pour les institutions sur la blockchain

Le système financier traditionnel ne manque pas de réseaux électroniques, mais il manque une base commune permettant à plusieurs institutions de collaborer de manière transparente au sein d'un même réseau, tout en conservant leur souveraineté des données, leurs limites d'autorisation et leurs responsabilités de conformité.

L'objectif de Canton n'est pas de faire en sorte que la finance s'adapte à une blockchain, mais d'adapter d'abord une blockchain à la logique opérationnelle de la finance. Si de nombreuses blockchains répondent à la question « Comment les actifs circulent-ils ? », Canton se soucie davantage de savoir si les transactions peuvent être exécutées, confirmées et réglées dans le cadre de règles financières réelles. Ce point de départ est crucial, car il détermine que toute l'approche technique et écologique de Canton est développée autour de la question « les institutions sur la blockchain ». L'architecture technique de Canton vise précisément à reproduire et à améliorer ces conditions financières complexes et hiérarchisées sur la blockchain :

La première différence de Canton réside dans le fait qu'il ne prend pas « la copie de toutes les données à tous les nœuds » comme prémisse par défaut, mais adopte une architecture segmentée et une gestion de la visibilité des données au niveau des sous-transactions. Les différentes parties voient non pas la totalité en clair d'une même transaction, mais la vue de la transaction correspondant à leurs droits et obligations. Officiellement, cela est résumé par sub-transaction privacy, mais en termes plus adaptés au langage institutionnel, il s'agit en réalité d'un mécanisme natif de divulgation sélective. Sa signification n'est pas seulement « plus confidentielle », mais aussi de fonder la collaboration sur des autorisations précises : qui doit voir quoi, qui ne doit pas voir quoi, est clairement défini dès la conception du système.

La deuxième différence, ce sont les contrats intelligents Daml et le contrôle d'accès natif. La raison pour laquelle une grande partie de la « finance sur blockchain » reste au niveau des applications périphériques n'est pas due à un manque d'expressivité des contrats, mais au fait que les règles véritablement complexes restent hors chaîne. Les transactions financières réelles ne se limitent pas aux transferts d'actifs ; elles incluent qui a le pouvoir de signer, qui a le droit d'observer, qui peut exécuter une action après avoir rempli certaines conditions, qui peut accorder des autorisations temporaires, qui doit participer à la confirmation. La valeur de Daml réside dans le fait qu'il intègre directement dans la logique du contrat ces règles métier qui sont autrement éparpillées dans les contrats, processus, réglementations et systèmes back-office. Ainsi, la conformité et la gouvernance ne sont plus des vérifications a posteriori, mais font partie intégrante du processus d'exécution ; la gestion des autorisations ne dépend plus des correctifs organisationnels, mais peut devenir la logique même de l'application.

</p

En descendant d'un niveau se trouve ce qui distingue vraiment Canton. De nombreuses blockchains peuvent effectuer des transferts d'actifs, mais ne parviennent pas nécessairement à traiter les problèmes qui préoccupent le plus les institutions : si les actifs ont été effectivement bloqués, si les liquidités et les titres peuvent être échangés simultanément, si les processus inter-applications et inter-institutions peuvent être conclus dans le même état. Pour les marchés financiers, le risque n'apparaît souvent pas au moment de la négociation, mais dans le décalage temporel autour du règlement. Surtout dans les scénarios de pensions, de transferts de garanties, de règlement livraison contre paiement et de collaboration multipartite, si les parties à la transaction voient des états incohérents, ou si les composantes d'actif et de liquidité ne peuvent pas s'effectuer de manière synchrone, les conséquences ne sont pas seulement des retards, mais des échecs de règlement, une occupation de capital supplémentaire et un risque de contrepartie plus élevé.

Ce que Canton propose ici est un ensemble de capacités hiérarchisées. Le Committed Settlement résout d'abord le problème de « savoir si les actifs peuvent être réellement contrôlés pour cette transaction ». Selon Digital Asset, il s'agit essentiellement d'une méthode utilisant Daml sur un registre distribué pour établir rapidement un effet de compte de contrôle ou de « pledges mémorisés ». On peut le comprendre comme le blocage préalable des actifs destinés au règlement sous des conditions transactionnelles spécifiques, les rendant inutilisables de manière inappropriée avant la fin de la livraison. Cette étape traite de la livrabilité, transformant les promesses de livraison verbales en un état de contrôle des actifs vérifiable dans le système.

Sur cette base, l'atomic settlement résout le problème de « savoir si le titre et le paiement peuvent être exécutés simultanément », c'est-à-dire qu'il répond à l'exigence centrale du règlement livraison contre paiement (DvP) de la finance traditionnelle. Il vise à éviter le risque de décalage temporel où le titre est déjà transféré mais les liquidités ne sont pas encore créditées, ou où les liquidités sont payées mais l'actif n'est pas livré. Pour les institutions, il ne s'agit pas d'un détail technique, mais d'une question d'exposition au crédit et d'efficacité du capital. Ce que Canton tente de faire est de compresser la composante d'actif et la composante de liquidité dans une même action de règlement indivisible et vérifiable, rendant la livraison et le paiement simultanés d'un point de vue logique.

Si les deux premières solutions traitent de la logique de blocage et de règlement au sein d'une transaction unique, le Global Synchronizer résout la manière dont cette logique reste simultanément valable entre différentes applications, différentes parties prenantes et différents sous-réseaux. Car Canton n'intègre pas toutes les activités dans un seul registre, mais constitue un réseau composé de multiples applications et sous-réseaux. Le rôle du Global Synchronizer est de fournir la capacité de coordination sous-jacente pour cette synchronisation inter-applications et inter-réseaux, permettant aux transactions atomiques et aux flux de travail combinés d'être valables à plus grande échelle, tout en préservant leurs propres contrôles de visibilité des données et leurs limites de gouvernance.

Cependant, une couche d'infrastructure publique capable de coordonner les transactions doit également répondre à une autre question : lorsque la validation, la synchronisation et les règlements inter-applications se produisent continuellement, qui supporte les coûts et qui est récompensé pour fournir le service ?

Économie des infrastructures : comment comprendre les fonctions principales de Canton Coin ?

Canton Coin (CC) est précisément la réponse institutionnelle à cette question. D'un point de vue économique des infrastructures, CC joue ici le rôle d'ancre économique de son réseau de coordination natif, établissant un mécanisme durable de paiement et d'incitation pour le Global Synchronizer.

Canton étant orienté vers la circulation d'actifs, les transactions et les règlements entre institutions financières, il est nécessaire que quelqu'un exécute les nœuds de validation, maintienne l'infrastructure de synchronisation, et que les applications et utilisateurs génèrent continuellement des activités transactionnelles réelles. CC est précisément le support économique reliant ces participants.

La fonction la plus directe de CC est de payer les coûts d'utilisation du réseau. Avant de soumettre une transaction sur le Global Synchronizer, les nœuds de validation doivent convertir des CC en traffic credits non transférables, utilisés pour consommer les ressources réseau nécessaires à la transaction. Lorsque l'échelle des transactions est plus importante, les calculs plus complexes ou la demande réseau plus élevée, les coûts peuvent également augmenter. Pour les fournisseurs d'applications et les utilisateurs institutionnels, CC se rapproche donc d'un frais d'infrastructure : utiliser les capacités de synchronisation, de règlement et de transfert d'actifs du réseau implique d'en supporter les coûts correspondants.

Parallèlement, CC est également un outil d'incitation pour maintenir l'infrastructure opérationnelle. Les nœuds de validation, les Super Validators, les fournisseurs d'applications et les parties contribuant à l'utilité du réseau peuvent recevoir des récompenses en fonction de leur contribution. L'équipe officielle souligne que CC n'a pas de pré-extraction ni d'allocation pour les VC, les jetons en circulation provenant de contributions réelles au réseau. Cela signifie que la logique d'émission de CC tente de redistribuer les revenus aux participants fournissant des services de validation, de synchronisation et d'applications, et stimulant des activités transactionnelles réelles.

Un autre aspect clé de la conception de CC est le mécanisme burn-and-mint : les frais générés par l'utilisation de l'infrastructure publique par les utilisateurs sont brûlés, tandis que les nouveaux CC sont progressivement émis en fonction de l'utilité fournie par les participants. Ce mécanisme tente d'établir un équilibre dynamique entre l'offre d'infrastructure et la demande réelle d'utilisation, liant l'économie du jeton au degré d'adoption du réseau.

La particularité de Canton réside également dans le fait que CC sert un réseau financier qui met l'accent sur la confidentialité et l'interopérabilité. Par défaut, les soldes et les informations de transfert de CC ne sont pas divulguées publiquement de manière exhaustive comme pour de nombreux actifs sur les blockchains publiques, mais les frais et la distribution des récompenses peuvent offrir une fenêtre d'observation sur l'activité économique du réseau. Par conséquent, pour comprendre le cœur de CC, il faut le considérer comme un outil de tarification, d'incitation et de gouvernance de l'infrastructure financière de Canton : il supporte les coûts de fonctionnement du réseau et aide la couche de synchronisation publique à obtenir continuellement des ressources pour sa construction et sa maintenance.

Bien sûr, la viabilité de ce mécanisme ne dépend pas seulement de l'exhaustivité de sa conception, mais aussi de savoir si le réseau génère déjà une utilisation réelle : suffisamment d'institutions sont-elles connectées ? Des actifs et des transactions à grande échelle circulent-ils déjà ?

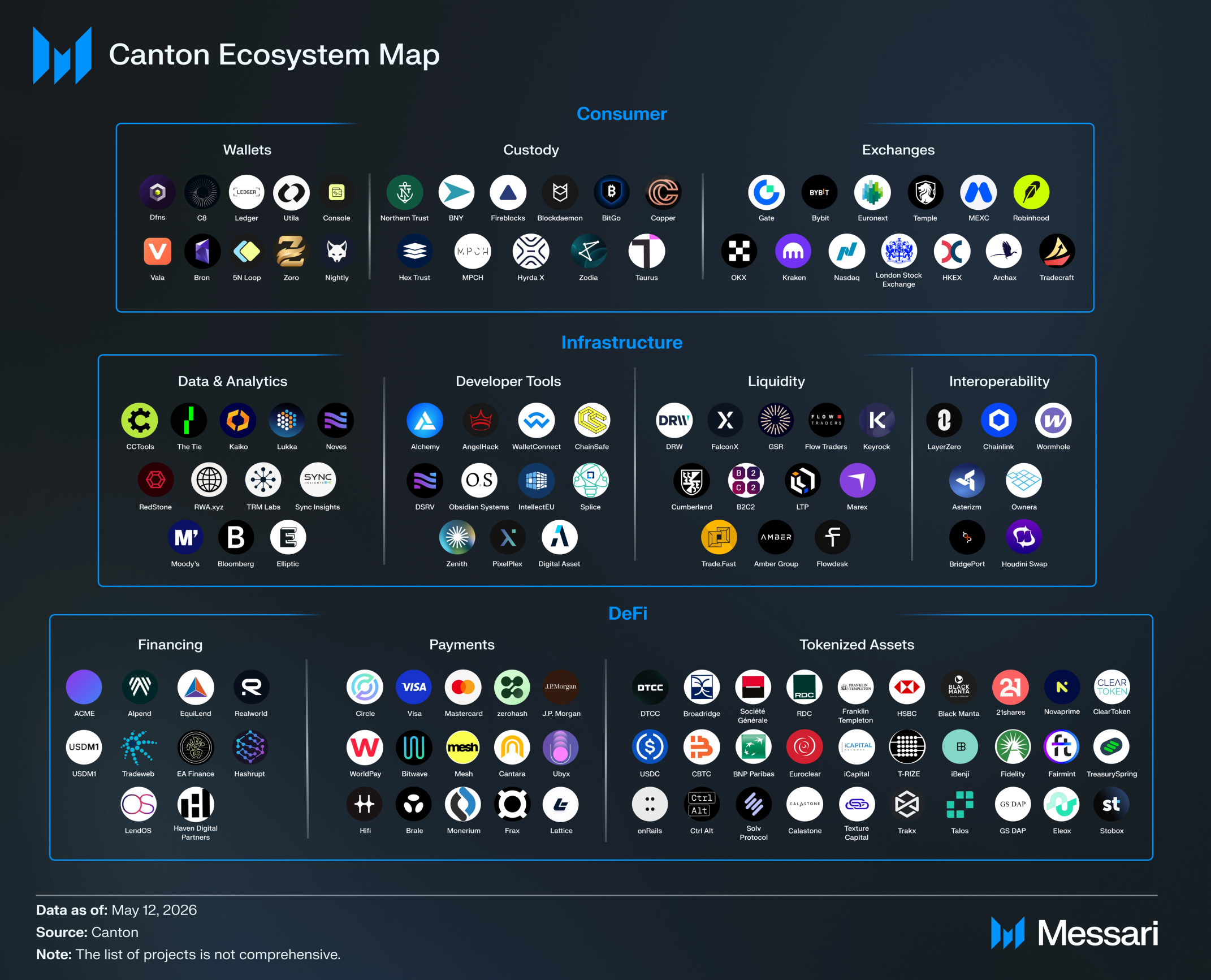

Paysage de l'écosystème : les effets de réseau dans les données réelles

Pour comprendre les effets de réseau de Canton, les données sont le meilleur microscope. Concernant l'écosystème de Canton, des infrastructures de marché comme DTCC, Tradeweb, aux banques d'importance systémique mondiale (G-SIBs) comme Goldman Sachs et JPMorgan Chase, en passant par Visa, Moody's et Franklin Templeton, cette matrice couvrant de multiples rôles et interconnectés signifie que Canton ne forme certainement pas un essai isolé, mais un consortium institutionnel regroupant l'ensemble de la chaîne. Le site web de l'écosystème Canton indique qu'il compte actuellement 297 partenaires.

Source : Messari (statistiques jusqu'au 12 mai 2026)

Parallèlement, l'activité au niveau du réseau et le trafic commercial réel commencent à passer de la « preuve de concept » à une montée en puissance globale. Selon les données de The Tie, le réseau Canton compte actuellement 762 validateurs actifs. De plus, les données divulguées par Canton en novembre 2025 montrent qu'il traite plus de 15 millions de flux de transactions par mois avec Canton Coin, et supporte plus de 6 000 milliards de dollars d'actifs tokenisés ainsi que plus de 350 milliards de dollars de transactions quotidiennes de pensions sur bons du Trésor américain.

Ces données tangibles prouvent que Canton est en train de former une couche de base de collaboration sur laquelle de nombreux rôles clés du marché peuvent s'appuyer ensemble.

La question suivante est : lorsque cette voie atteint progressivement une certaine échelle, comment changera-t-elle l'efficacité d'utilisation et les modes de circulation des actifs ? Et comment cela se répercutera-t-il sur la blockchain ?

La pose des voies institutionnelles : quels changements pour la liquidité sur la blockchain ?

Canton touche d'abord aux frictions de liquidité qui existent de longue date dans les flux de travail internes des institutions : où les actifs sont-ils déposés ? Peuvent-ils être rapidement transférés en cas de besoin ? Avant qu'une garantie ne soit utilisée pour un autre financement, combien de niveaux de confirmation, de rapprochement et d'autorisation doivent être traversés ? La livraison de titres et le paiement des fonds peuvent-ils être exécutés de manière synchrone dans le même processus ?

Cet impact se répercutera davantage de manière indirecte sur les marchés financiers plus larges sur la blockchain. Canton améliore d'abord l'efficacité du transfert interne des actifs, du financement sur garanties et du règlement au sein des institutions, permettant à davantage d'obligations, de parts de fonds et d'instruments de dépôt de fonctionner dans des conditions adaptées à la blockchain. Ils n'entreront pas nécessairement directement dans des protocoles ouverts, mais ils encourageront la maturation accélérée des infrastructures de garde, de stablecoins, des interfaces de conformité et des règlements inter-réseaux.

Lorsque l'échelle des actifs institutionnels sur la blockchain s'élargit, les teneurs de marché, les émetteurs d'actifs et les institutions de services financiers seront plus incités à construire des canaux reliant différents marchés. Par la suite, une partie des capitaux et de la demande pourrait, via des stablecoins conformes, des liquidités tokenisées, des produits à rendement ou des formes de garanties combinables, se diriger vers des scénarios plus ouverts sur la blockchain.

Il s'agit toujours d'un processus à long terme, soumis aux contraintes conjointes des limites réglementaires, des préférences de risque des institutions, de la transférabilité des actifs, de la sécurité inter-chaînes, de la profondeur du marché et de la maturité des interfaces de conformité. Par conséquent, l'impact de Canton sur le DeFi public ou les marchés plus larges sur la blockchain ne doit pas être compris comme une injection directe de liquidité, mais plutôt comme une expansion du bassin d'actifs institutionnels pouvant être placés sur la blockchain, et comme fournissant des conditions d'infrastructure plus matures pour les futures connexions de marché.

Synthèse

La logique de construction de la plupart des blockchains est « résoudre d'abord l'ouverture, compléter ensuite l'ordre » ; or, l'ordre d'acceptation des institutions financières traditionnelles est précisément l'inverse—elles doivent d'abord voir un ordre solide avant d'accepter une ouverture à plus grande échelle.

L'importance de Canton réside précisément dans le fait qu'il a renoncé à lutter dans la mer rouge des blockchains publiques ouvertes, choisissant plutôt de fournir d'abord une « base d'ordre » pouvant être placée en sécurité et interopérable entre institutions pour les activités financières les plus sérieuses et les plus axées sur la coordination au cœur de l'économie mondiale.

Ce qu'il cherche vraiment à conquérir, c'est, dans l'ère à venir des institutions sur la blockchain, cette couche de coordination d'infrastructure financière la plus difficile à remplacer.