Article: Tyler Tai Le

L'autre jour, dans l'article "J'ai utilisé l'IA pour me construire une plateforme de travail d'investissement", je vous ai partagé plusieurs outils que j'ai codés : un tableau d'actifs inter-marchés, une carte d'investissement, une plateforme de gestion de contenu personnel, et récemment, un tableau de surveillance des paris Polymarket que j'utilise fréquemment.

Sur ces deux dernières semaines environ, avec un capital d'environ 1600 $ testé en conditions réelles, j'ai obtenu un rendement de plus de 30%. Les statistiques en temps réel du tableau correspondent largement au bénéfice net final réel, avec seulement une différence d'environ 6 U, soit de petites erreurs dues aux ordres limites / récompenses de liquidité, etc.

Mais ce que je veux dire dans cet article, ce n'est pas que "Polymarket permet de bien gagner de l'argent", encore moins en faire un tutoriel d'arbitrage.

Au contraire, après avoir terminé cette série de tests, je pense de plus en plus que Polymarket n'est pas un endroit adapté pour foncer avec l'idée d'"arbitrage".

I. Commençons par expliquer ce qu'est ce tableau

J'ai commencé à bricoler ce tableau autour du 21 mai.

Le besoin initial était simple : je ne voulais plus avoir à ouvrir une dizaine de pages de paris pour basculer entre les changements de prix Oui/Non, ni devoir remplir manuellement un tableau Excel pour les enregistrer.

Oui, avant cela, j'utilisais Excel pour noter les achats/ventes, les plus/moins-values latentes, les dates de règlement, les types d'événements... une méthode rustique pour un esprit simple.

Mais ceux qui ont réellement pratiqué savent que de nombreux paris sur Polymarket deviennent très facilement incontrôlables, précisément parce que la méthode manuelle est très limitée en fonctionnalités. Par exemple, on peut vouloir n'acheter qu'un peu au début, mais une fois que la cote évolue, on a envie d'ajouter, surtout sans avoir une vision intuitive ; ou encore, si un événement de pari subit un mouvement soudain et qu'on ne met pas à jour les données du tableau à temps, on risque de manquer la fenêtre pour couper ses pertes ou ajouter à sa position, etc.

En fin de compte, tout le processus était trop fragmenté. Sans système, il est facile de prendre des décisions émotionnelles.

Donc, dès la conception de ce tableau, mon objectif était de replacer chaque pari dans un cadre unifié, pour rendre ces informations visuelles et comparables horizontalement.

Après quelques versions d'itération, je l'ai divisé en deux onglets : "Tableau de bord des positions" + "Surveillance des opportunités".

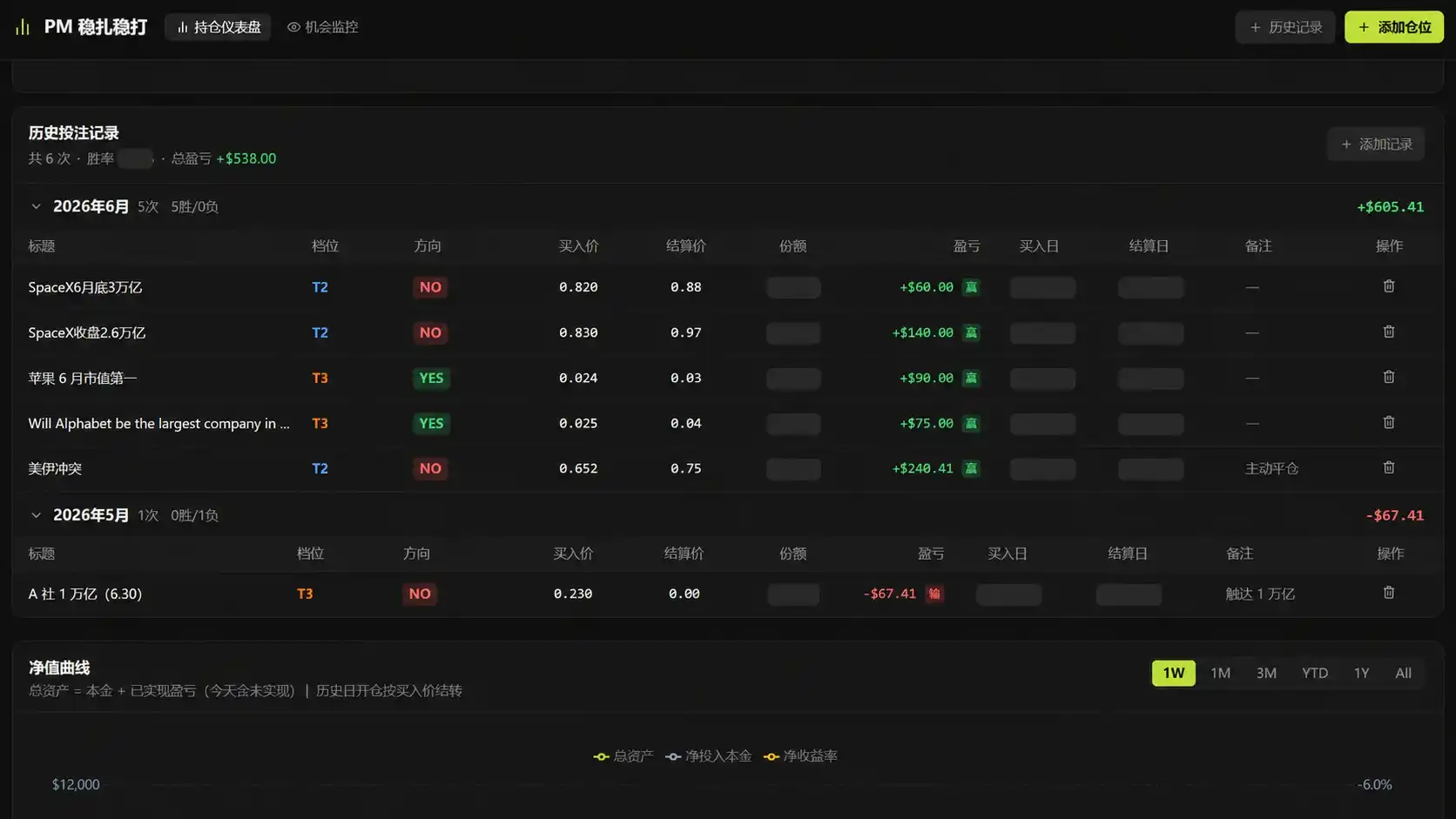

Le "Tableau de bord des positions", cœur du tableau, est un système dynamique capable de récupérer les données en temps réel de PM et de les recalculer. Il est divisé en plusieurs zones fonctionnelles (vous pouvez vous référer à l'image du début de l'article) :

- Barre d'aperçu : Capital total (prévu, peu pertinent en pratique), capital investi, valeur des positions, plus-value latente des positions, plus-value totale (incluant les positions clôturées). Pour voir d'un coup d'œil l'état complet du compte.

- Répartition par niveau (Tier) : C'est le module de gestion des risques le plus crucial du tableau, et aussi la zone la plus contre-intuitive et la plus importante selon moi. Je vais y revenir plus en détail dans le prochain chapitre.

- Exposition par thème : J'ai attribué un label "thème" à chaque pari, divisés en Asie de l'Est, Moyen-Orient, Crypto, Actions américaines, Pre-IPO (personnalisables/ajoutables). Le tableau résume automatiquement la proportion de chaque thème et fixe un seuil maximum de 12% par thème. Pourquoi cette conception ? Principalement pour lutter contre le piège le plus insidieux sur PM : la diversification illusoire. J'y reviendrai aussi.

- Détail des positions individuelles : Niveau (Tier), direction, prix d'achat, prix de règlement, parts, profit/perte, date d'achat, date de règlement, notes, etc. Une ligne par position, claire, avec possibilité de tri ascendant/descendant et de filtrage par label.

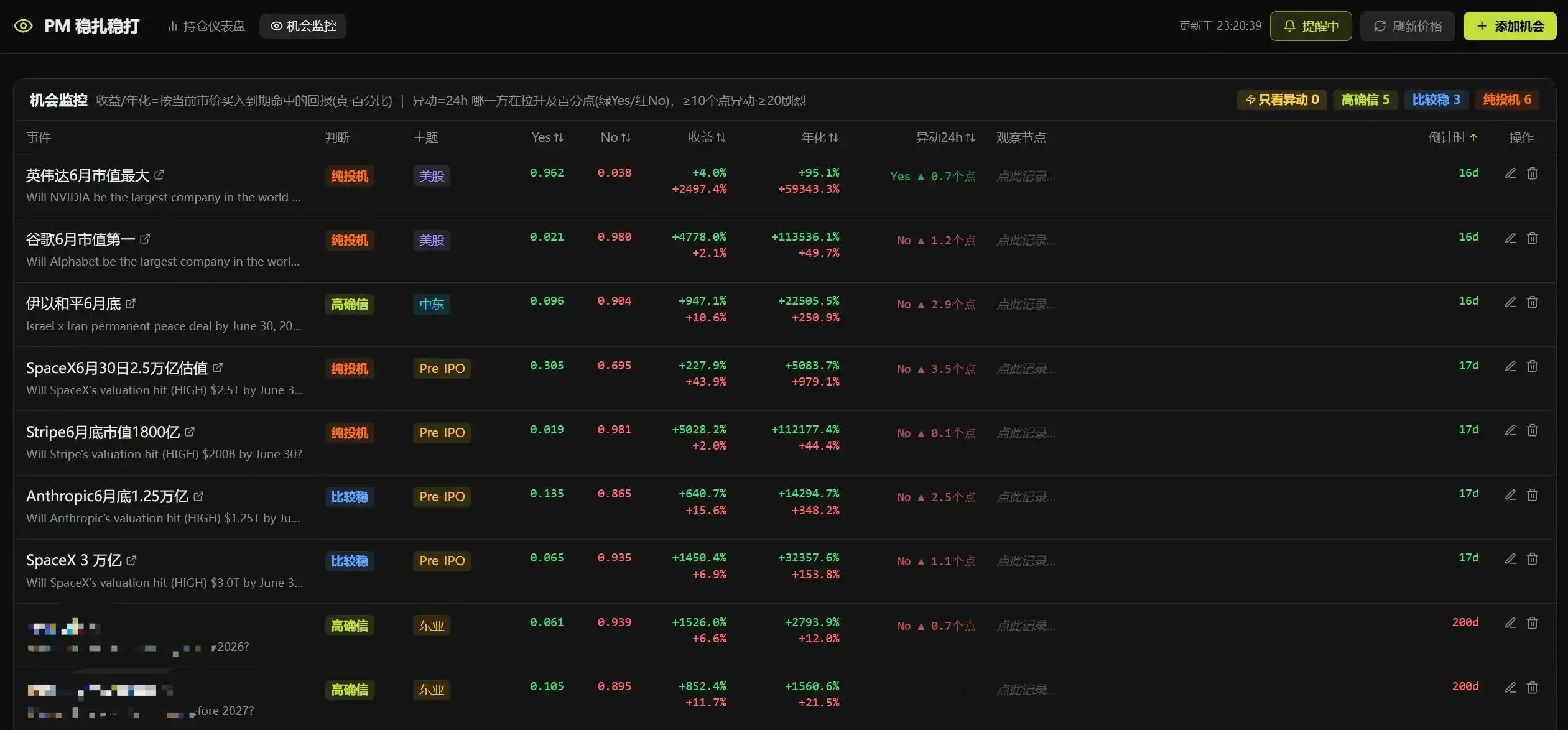

La "Surveillance des opportunités" est une watchlist. J'y place les marchés qui m'intéressent mais sur lesquels je n'ai pas encore parié.

Pour chaque marché, je note plusieurs champs clés : nom de l'événement (avec un lien hypertexte direct vers la page de trading), jugement par niveaux T1/T2/T3, prix Oui/Non actuels, rendement, rendement annualisé, mouvements significatifs (seuil personnalisable, ex : mouvement >20% en 24h déclenche une alerte si la page est ouverte), mes points d'observation, et un compte à rebours jusqu'à l'expiration du pari.

Deux petits détails dont je suis assez satisfait : d'abord, j'ai trouvé une interface appropriée de PM, il suffit de coller le lien web de l'événement de pari pour qu'il analyse automatiquement les options Oui/Non, les prix correspondants, et classe les différentes options du même événement, réduisant grandement la saisie manuelle. Ensuite, l'appartenance au Tier d'un même pari est automatiquement réévaluée en fonction des jours restants.

Peu avant qu'Anthropic ne publie Mython, des mouvements de prix significatifs sont apparus dans la watchlist, indiquant un événement à haute probabilité et certitude. Entrer à ce moment-là aurait rapporté environ 10% de gains. Sans watchlist, il est difficile de capturer ce genre d'opportunité de manière stable.

II. Le piège de l'espérance mathématique sur PM, et les principes de conception "T1, T2, T3"

Voilà pour la simple présentation. Ce dont je veux vraiment parler, c'est d'une réflexion issue de mes tests pratiques.

C'est que dans les marchés binaires comme PM, il existe un important piège structurel, très défavorable aux joueurs qui aiment les "paris uniques et importants", mais qui convient plutôt à ceux qui ont l'habitude d'une "configuration dispersée, achat en masse".

Je vais essayer d'expliquer clairement ma réflexion. S'il y a des erreurs ou omissions, faites comme si vous ne les aviez pas vues :

Supposons que le prix Oui d'un événement de pari, c, soit 0.80, ce qui signifie que le marché estime que cet événement a environ 80% de chances de se produire. Si moi, je juge que la probabilité réelle de survenue, q, est de 0.90, alors le rendement espéré de ce pari peut être approximativement calculé comme suit :

EV = q / c - 1 = 0.90/0.80 - 1 = 12.5%

Cela semble bon, mais PM n'est pas une obligation. Derrière ces 12.5% se cache un risque de queue très pointu : si vous vous trompez dans votre jugement, la perte n'est pas de 12.5%, mais de 100%.

C'est pourquoi dans mon tableau, je ne regarde pas seulement le "rendement espéré", mais je surveille aussi deux choses simultanément :

- La première est l'écart entre ma propre estimation de probabilité et le prix du marché, c'est-à-dire q - c (j'ai défini une valeur cible automatique de prise de bénéfices, à mi-chemin entre le prix d'achat et 100). C'est le cœur pour déterminer si un avantage (edge) existe réellement.

- La seconde est l'impact sur le compte total si cette position individuelle passe à zéro en cas d'erreur.

La seconde raison est aussi à l'origine de la stratification T1, T2, T3 mentionnée au premier chapitre.

En bref, je les ai classés en trois catégories :

- T1 Haute conviction : Ma zone de confort concerne principalement l'Asie de l'Est et certaines questions géopolitiques où je perçois un décalage d'information entre l'Est et l'Ouest. Après vérifications répétées, je les ajoute.

- T2 Assez sûr : Certains pour lesquels je sens que la probabilité implicite actuelle est clairement supérieure au prix Oui ou Non réel.

- T3 Pure spéculation : Ceux avec des cotes très élevées, à ne pas garder longtemps. L'idée est de parier contre le mouvement (counter-bet), en tablant sur un retour à un certain prix pour un gain à court terme.

Mais attention, T1 a un coût caché, surtout sur les paris à long terme. Par exemple, un pari de niveau T1 peut offrir un rendement statique de 18%, mais s'il se règle dans 180 jours, le TRI annualisé peut n'être que de 3-4%, moins intéressant que de laisser l'argent de côté. Pendant ce temps, le capital est bloqué et on peut manquer des opportunités à TRI élevé apparaissant plus tard.

Donc, à l'intérieur de T1, je subdivise encore en tranches de temps (cette partie est purement personnelle, je ne la partagerai pas ici, idem pour la suite). En gros, les T1-A à court terme peuvent être utilisés davantage, les T1-C à long terme doivent être modérés. Allouer trop de capital à des paris de long terme à faible TRI est une perte d'efficacité du capital cachée.

T2 présente un avantage (edge), mais il faut laisser de la marge pour "une erreur de jugement". La limite par pari est de 8-10%, ce qui signifie que même si ce pari est entièrement perdu, la perte totale du compte est limitée à 10%, sans affecter la participation aux opportunités futures.

T3 offre des cotes alléchantes, mais doit être observé avec la plus petite position possible. Ne comptez pas en tirer de gros gains. L'idée est plutôt de parier contre le mouvement (counter-bet) et de profiter du retour à court terme — vous maintenir à l'affût des événements à haute cote pour développer votre feeling sur ce type de marché.

Globalement, la limite de position consiste essentiellement à laisser de la place à une erreur de jugement dont le coût reste acceptable.

Il y a ici un point très contre-intuitif mais particulièrement important : une haute conviction n'équivaut pas à une position importante. Même si vous estimez qu'un événement a 95% de chances de se produire, tant qu'il reste 5% de chances qu'il passe à zéro, la position doit être limitée.

Prenons un exemple plus extrême : supposons que vous fassiez 10 paris que vous estimez avoir chacun 95% de chances de gagner. Chacun semble très sûr, mais s'ils sont indépendants, la probabilité d'en rater au moins un est d'environ 1 - 0.95^10 ≈ 40%.

À force d'en faire, vous finirez par rencontrer celui que vous ratez.

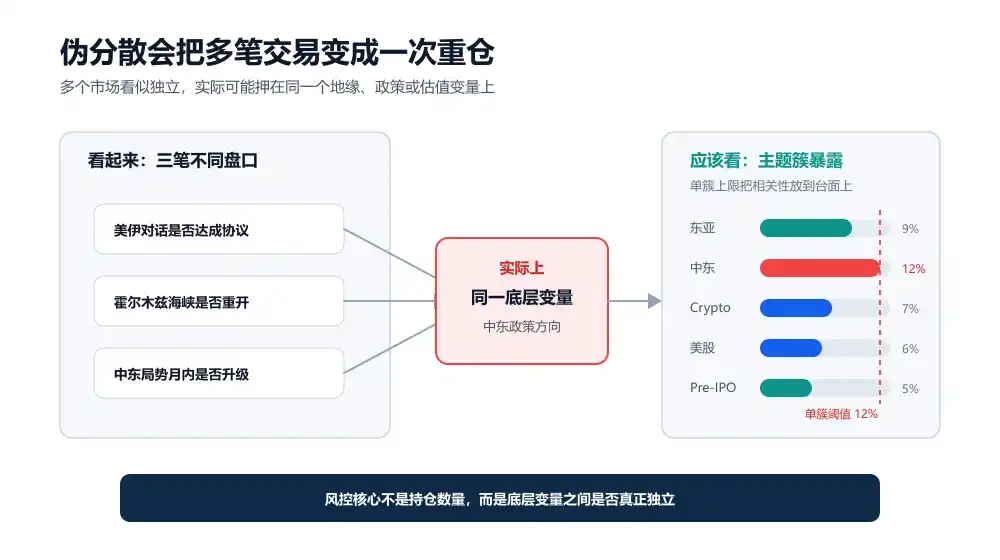

Et cela ne concerne que les événements indépendants. En réalité, de nombreux marchés PM ne sont pas indépendants, ils sont souvent corrélés. Par exemple, "Les discussions USA-Iran aboutiront-elles à un accord ?", "Le détroit d'Ormuz rouvrira-t-il ?", "La situation au Moyen-Orient s'aggravera-t-elle ce mois-ci ?". Ces trois paris semblent être trois marchés indépendants, mais la variable sous-jacente est presque la même : l'orientation géopolitique au Moyen-Orient. Si vous vous trompez sur cette orientation, les trois paris saignent simultanément.

C'est aussi ce qui m'a le plus aidé : pas à augmenter mon taux de réussite, mais à me limiter pour éviter les grosses erreurs. Pour être franc, la valeur centrale de ce tableau n'est pas la statistique des gains, mais la gestion des risques.

III. Après cette série de tests, mon opinion réelle sur Polymarket

Après plus de deux semaines de tests approfondis, ma plus grande impression est que ce n'est pas qu'il n'y a pas d'opportunités sur Polymarket, mais que ce n'est absolument pas le terrain d'arbitrage que beaucoup imaginent.

Auparavant, lorsque nous faisions de l'arbitrage on-chain, les règles étaient généralement claires et les écarts de prix pouvaient être verrouillés. Mais Polymarket est différent. Il met à l'épreuve votre compréhension logique des changements de direction d'un pari (c'est un point difficile à exprimer avec précision par écrit).

Par exemple, pour les dynamiques politiques et économiques liées à l'Asie de l'Est, les utilisateurs chinois peuvent effectivement avoir un certain avantage lié au décalage d'information. Cela vaut la peine d'être exploré, mais cela ne garantit pas la victoire. Polymarket ne règle pas en fonction de "votre réalité perçue", mais selon les règles du marché et les sources de données spécifiées (les problèmes de manipulation avec UMA ne sont pas rares non plus).

De plus, ce que vous pensez être une certitude dans le contexte chinois peut ne pas correspondre à la définition dans les règles en anglais, surtout que les règles de chaque pari contiennent souvent des pièges sémantiques.

Ainsi, selon mon expérience pratique, il n'y a pas tant d'opportunités d'arbitrage sur PM. Cela repose surtout sur le décalage d'information et la diversification des positions. Même avec une haute conviction, on peut rencontrer un cygne noir.

Et quand cela arrive, c'est la perte totale du capital.

Comme l'a dit un ami, "En matière d'investissement, même avec seulement 1% de probabilité de tout perdre, il ne faut pas compter sur la chance".

Parce que mathématiquement, à long terme, l'espérance est négative.

Donc, ma compréhension de PM est maintenant plus conservatrice :

- Premièrement, ne pas le considérer comme un outil de revenu stable, même pour les investissements à haute conviction. Surtout après avoir gagné plusieurs fois de suite, ne pensez pas avoir trouvé un distributeur automatique. Le plus effrayant avec les marchés binaires, c'est qu'après une série de gains, ils vous font croire que vous pouvez tout prévoir, puis un dernier pari trop gros vous fait rendre tous les bénéfices précédents.

- Deuxièmement, ne pas confondre un taux de réussite élevé avec une bonne transaction. Un événement avec 90% de chances de réussite peut avoir une espérance négative si le prix du marché est déjà à 0.95. À l'inverse, un événement avec seulement 40% de chances de réussite peut avoir une espérance positive si le marché ne le cote qu'à 0.20.

- Troisièmement, ne pas ignorer le risque de queue. C'est particulièrement important. Beaucoup voient des gains de 10%, 20% et pensent que c'est stable. Mais si la transaction se solde par une perte totale en cas d'erreur, ce n'est pas un revenu à faible risque au sens traditionnel (De ce point de vue, je pense même qu'il n'y a pas d'opportunités véritablement à faible risque sur PM, toutes sont à haut risque).

- Quatrièmement, éviter la diversification illusoire. Acheter plusieurs paris différents ne signifie pas nécessairement se diversifier. Par exemple, les trois paris cités plus haut sur l'accord USA-Iran, le détroit d'Ormuz et l'escalade au Moyen-Orient semblent être trois marchés indépendants, mais la variable sous-jacente est presque la même.

C'est pourquoi je considère maintenant plus volontiers PM comme un terrain d'entraînement pour le jugement.

Il s'accorde bien avec mon penchant de geek pour les actualités politiques, économiques, technologiques et financières que je consulte quotidiennement. Il transforme les jugements qui restent habituellement au stade du "je pense" en quelque chose qui peut générer un retour sur investissement tangible.

Ces compétences sont utiles bien au-delà de PM.

Au passage, en plus de ce tableau de paris PM, j'ai également créé avec Codex un tableau de surveillance dynamique des valorisations du marché privé, principalement pour suivre les changements de valorisation des licornes non encore cotées — Anthropic, OpenAI, Stripe, Kraken, etc. — sur le marché privé, ainsi que la relation entre ces changements et les paris correspondants sur PM.

Polymarket est essentiellement un marché d'anticipations. Parfois, les signaux sur le marché privé changent déjà, mais les prix sur PM n'ont pas encore bougé ; parfois, les prix sur PM bougent en premier, avant que les données réelles ne suivent. Les décalages entre les deux méritent d'être observés de manière continue.

Bien sûr, il ne s'agit pas non plus d'arbitrage sans risque. Les valorisations du marché privé ne sont pas totalement transparentes et peuvent varier selon les sources. Mais en tant que cadre d'observation, c'est assez intéressant. J'écrirai peut-être un article dédié à ce sujet plus tard.

La conclusion de Tai Le

Ce que cet article veut dire du début à la fin, ce n'est jamais "J'ai gagné 30% avec mon tableau, vous pouvez le faire aussi".

Je pense que ce qui est plus utile, c'est de pouvoir créer un outil qui vous aide à transformer votre intuition en cadre, et ce cadre en discipline. Souvent, beaucoup de gens gagnent de l'argent, non pas parce qu'ils ont trouvé une formule secrète, mais simplement parce que leur jugement s'est avéré correct pour cette série de paris.

Cette distinction est importante.

Je vous encourage aussi à essayer le Vibe Coding. Vous n'êtes pas obligé d'utiliser Claude Code ; vous pouvez commencer par expérimenter avec Codex, ou même le Kimi Work récemment lancé par Kimi. Si certains rencontrent des difficultés pour souscrire à des services étrangers, je pourrai partager ultérieurement certaines méthodes que j'utilise pour le faire plus facilement.