Source : The Token Dispatch

Auteur : Prathik Desai

Titre original : The Signal and the Noise

« Les prédictions nous en disent souvent plus sur le prédicateur que sur l'avenir. »

— Warren Buffett

L'argent filtre le bavardage. C'est précisément ce qui rend les marchés prédictifs fiables, selon leurs partisans. Nous avons vu des prédire avec précision le résultat de l'élection présidentielle américaine de 2024 sur Polymarket et Kalshi. Cependant, les marchés prédictifs en eux-mêmes ne sont pas nouveaux, et leur succès dans la prédiction des résultats politiques n'est pas une première.

En octobre 1988, un groupe d'économistes de l'Université de l'Iowa a soutenu leur curiosité académique avec un petit marché prédictif avec de l'argent réel. Ils ont lancé un marché à terme pour l'élection présidentielle où les participants pouvaient acheter des contrats : un contrat payait 1 dollar si George H. W. Bush gagnait, et 0 dollar si Michael Dukakis l'emportait. La veille de l'élection, le contrat pour Bush se négociait à 53 cents, tandis que les sondages traditionnels indiquaient une course serrée. Finalement, Bush a gagné avec 53,4 % des voix et une marge confortable de 8 points de pourcentage.

Depuis cette expérience académique, ces marchés à terme avec de l'argent réel ont surpassé les sondages traditionnels dans chaque élection prévue plus de 100 jours à l'avance. Pour les élections présidentielles américaines depuis 1988, les marchés prédictifs ont été plus proches du résultat final que les sondages dans 74 % des cas.

Ce succès découle d'un mécanisme qui oblige les gens à exprimer des convictions réelles soutenues par de l'argent réel, ce qu'un questionnaire ne pourra jamais faire. Les personnes qui croyaient vraiment que Bush gagnerait achetaient et détenaient des contrats. Pour un participant aléatoire, il n'y a aucune motivation à dépenser 50 dollars pour soutenir une affirmation à laquelle ils ne croient pas eux-mêmes. Lorsque ce comportement regroupe des milliers de traders, l'information converge vers un prix qui reflète les véritables convictions d'une large population, et non un échantillon de petite taille et disproportionné.

La petite expérience académique de l'Iowa fonctionnant avec un budget modeste a depuis évolué pour devenir une infrastructure institutionnalisée.

La semaine dernière, un document de travail rédigé par des économistes affiliés à la Fed a noté que Kalshi, le plus grand marché prédictif réglementé des États-Unis, pourrait servir de référence précieuse en temps réel pour les décideurs politiques. La même semaine, la présidente du New York Stock Exchange (NYSE), Lynn Martin, a déclaré que Polymarket, le marché prédictif le plus actif au monde en termes de volume, avait influencé les contrats à terme sur l'indice S&P le soir de l'élection en ayant prix la victoire de Donald Trump plus tôt que tout organe de presse. Peu après, Kalshi a annoncé un partenariat avec une plateforme de trading traitant 2 600 milliards de dollars de volume institutionnel quotidien.

Dans cette analyse approfondie d'aujourd'hui, j'explorerai si les marchés prédictifs peuvent servir de baromètre fiable pour l'élaboration des politiques et quels risques ils posent.

Les marchés prédictifs comme outil d'élaboration des politiques

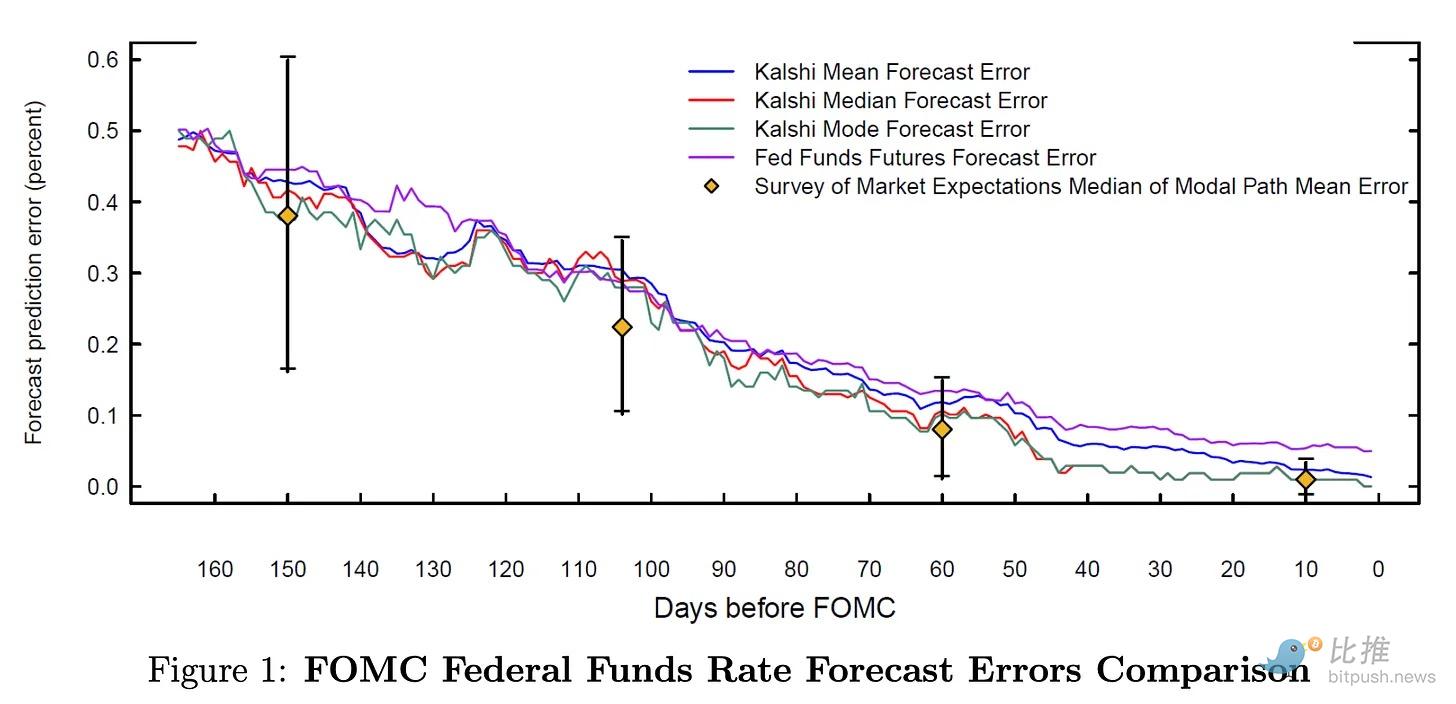

Le document a constaté que les prédictions de Kalshi étaient statistiquement similaires aux consensus de Bloomberg, avec des erreurs de prédiction presque identiques pour l'IPC core et le taux de chômage. En fait, le document a également constaté que les prédictions de Kalshi pour l'IPC core étaient significativement meilleures que les estimations de Bloomberg.

@FederalReserve

Bien que les performances statistiques soient similaires, Kalshi se distingue par sa capacité à fournir des mises à jour plus fréquentes et en temps réel des courbes de probabilité pour des indicateurs macroéconomiques tels que la croissance du PIB, l'IPC core et le taux de chômage. Pour des estimations comme l'inflation, le consensus Bloomberg n'est disponible que dans les mois précédant la publication des données. Cela rend les estimations traditionnelles moins fréquentes, avec de longues périodes blanches incapables de refléter les mises à jour en temps réel des anticipations.

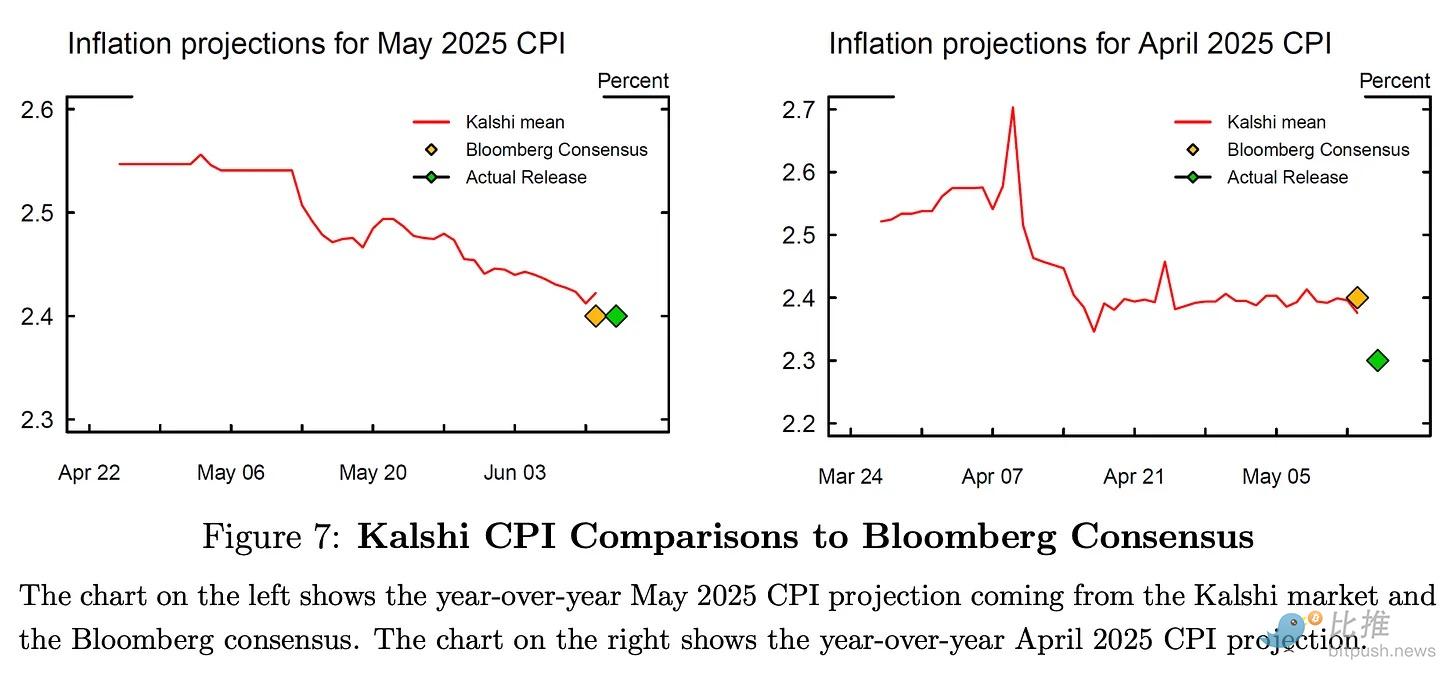

Kalshi ne fournit pas seulement des prédictions de résultats, mais aussi des fourchettes d'incertitude et des risques de queue en temps réel. Début avril 2025, l'incertitude concernant la politique commerciale a temporairement fait monter les anticipations d'inflation. Bien que cette incertitude ne se soit finalement pas matérialisée, Kalshi a prix en temps réel la dynamique de ce changement. Les estimations mensuelles de Bloomberg ne pourraient jamais capturer cette nuance.

@FederalReserve

Aujourd'hui, lorsqu'un gouverneur de la Fed s'exprime lors d'une réunion du FOMC (Federal Open Market Committee), les cotes du marché de Kalshi évoluent en temps réel. Elles prix chaque mot du gouverneur, offrant aux décideurs une perspective sur la façon dont les traders interprètent le message attendu.

Par exemple, lorsque Christopher J. Waller a tenu des propos dovish avant la réunion du FOMC de juillet 2025, la probabilité de ne pas baisser les taux est tombée à 75 %. Après la publication du rapport sur l'emploi de juin, plus robuste que prévu, cette probabilité est rapidement remontée au-dessus de 90 %. L'ensemble des anticipations des traders, soutenues par de l'argent réel, est présenté aux décideurs politiques d'une manière qu'aucun autre outil ne permet actuellement.

Qui trade sur ces marchés ?

Avant de décider de la confiance à accorder aux marchés prédictifs, il est important de vérifier qui trade et ce que le volume représente.

Entre septembre 2024 et janvier 2026, le volume sur Polymarket concernant les réunions du FOMC a été multiplié par 11, passant de 59 millions de dollars à 660 millions de dollars. Au total, les marchés FOMC de Polymarket ont traité 2,6 milliards de dollars, dépassant la somme des volumes des catégories culture, économie, géopolitique et science de la plateforme.

Alors, qui trade des montants aussi importants sur les réunions du FOMC ? Bien qu'il soit difficile de l'identifier sur une plateforme prédictive anonyme comme Polymarket, on peut spéculer : il est difficile de ne pas penser aux analystes de fonds macro qui participent à la rédaction des rapports statistiques du travail, ou aux gestionnaires de fonds du marché monétaire qui bénéficieraient si les taux ne sont pas baissés.

Pourquoi eux ? Le marché de l'Iowa a fonctionné parce que le nombre de personnes alignant leurs paroles sur leurs actes et engageant de l'argent dépassait celui des participants qui ne faisaient que parier sans information fiable. Tout en notant le risque de suppositions excessives, je pense que lorsque des intérêts réels et des capitaux de cette ampleur sont en jeu, les personnes disposant d'informations fiables affluent vers le marché, conduisant à une découverte de prix plus précise.

Ce qu'il faut surveiller

Tout cela ne signifie pas que les marchés prédictifs peuvent être un outil de mesure parfait pour les décideurs politiques.

Les probabilités sur les marchés prédictifs reflètent également les préférences de risque des traders. Ce n'est pas un reflet brut de l'anticipation du résultat. Par exemple, lorsque Kalshi prix la probabilité de mauvaises données d'IPC à 15 % et qu'une enquête traditionnelle la prix à 10 %, cet écart peut s'expliquer par deux facteurs :

-

Le marché prédictif a peut-être prix une information en temps réel omise par le consensus Bloomberg.

-

Les traders pourraient payer une prime sur le marché prédictif pour se couvrir contre un résultat défavorable.

Les décideurs politiques doivent comprendre ce que reflète cet écart avant de considérer cette information comme un signal pour l'élaboration des politiques.

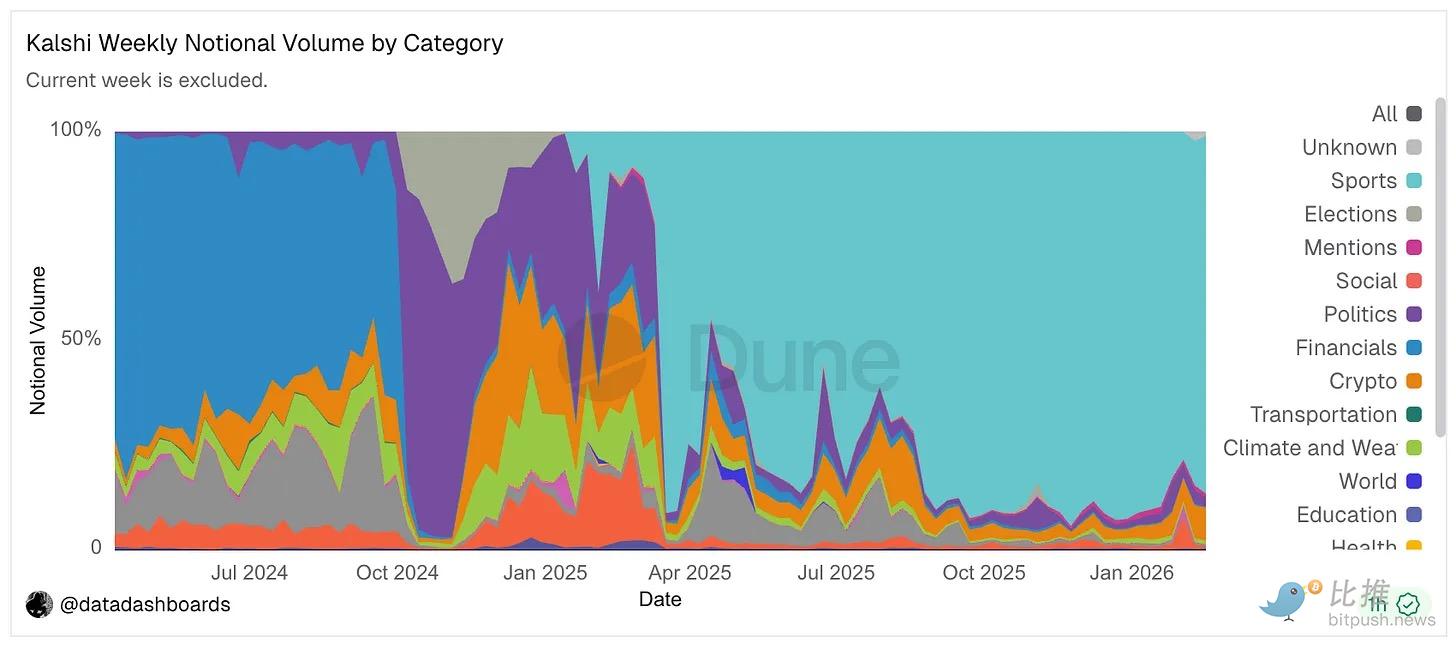

Bien que le signal macroéconomique de Kalshi pour les décideurs semble fiable, plus de 85 % de son volume nominal total provient de la catégorie des sports.

@Dune

Actuellement, au moins 20 poursuites fédérales remettent en question l'arbitrage réglementaire des marchés prédictifs permis par les paris sportifs nationaux.

La fiabilité des marchés FOMC sur Kalshi est en partie due au fait que les paris sportifs fournissent à la plateforme la liquidité de base grâce à des traders actifs, des fourchettes de prix étroites et une infrastructure de market making, maintenant ainsi le fonctionnement de tous les marchés de Kalshi. Bien que les marchés macro fonctionnent indépendamment, ils bénéficient de cette base. Si les paris sportifs disparaissent sous la pression réglementaire, la plateforme perdra le moteur de liquidité qui maintient les fourchettes étroites et la continuité des prix. Les marchés macro plus minces deviennent plus faciles à manipuler avec moins de capitaux, et donc plus susceptibles d'être manipulés.

Le document de la Fed recommande d'utiliser Kalshi comme outil de surveillance, et non comme intrant décisionnel. Mais rendre publique cette intention est en soi problématique.

Les auteurs suggèrent une utilisation accrue de Kalshi pour interpréter les données entrantes et vérifier l'interprétation en temps réel des communications de la Fed. Cependant, puisque l'intention de se référer aux marchés prédictifs est publique, elle pourrait créer une boucle de rétroaction.

Par exemple, un décideur de la Fed pourrait voir que Kalshi prix la probabilité d'une baisse des taux à 15 %, ce qui est inférieur à ce qu'ils souhaitent communiquer par leur décision. En réponse, ils pourraient adoucir leur langage dans leur prochain discours, ce qui pourrait à son tour provoquer des fluctuations sur les marchés mondiaux traditionnels des taux. Le problème ici est que si la taille du marché FOMC de Kalshi est de 660 millions de dollars, le marché des contrats à terme sur les fonds fédéraux pèse des centaines de milliards de dollars. Le premier ne nécessite que des positions relativement modestes pour changer les cotes. Un participant bien financé, comprenant que déplacer Kalshi peut influencer les communications ultérieures de la Fed (même si ce n'est pas les décisions), pourrait utiliser une position relativement petite pour influencer un marché beaucoup plus large. La communication des décideurs politiques pourrait devenir une cible de manipulation.

Cette situation met en lumière la différence entre le marché à terme de l'Iowa de 1988 et les marchés prédictifs de 2026. Les économistes de l'Iowa de l'époque voulaient simplement déterminer si un marché avec des intérêts réels pouvait produire de meilleures prédictions que les sondages. À l'époque, l'élaboration des politiques n'était pas scrutée d'assez près pour dissuader les manipulateurs.

Les prix reflétaient alors des convictions réelles parce que ces prix n'influençaient pas le monde. Ils permettaient simplement à ceux qui avaient des insights de les monétiser. Une fois que la Fed annonce publiquement (si elle le fait) son intention d'utiliser les marchés prédictifs comme intrant politique, cette propriété disparaît. Elle introduit également un élément « performatif » dans le trading.

Cependant, intégrer les cotes des marchés prédictifs dans la boîte à outils politique n'est pas une erreur. L'engagement financier continue de filtrer le bavardage. Les participants informés continuent de dominer la découverte des prix. Le résultat est un signal, en termes de vitesse et de richesse de distribution, que les sondages ne pourront jamais égaler. Pour les marchés FOMC, cette situation est plus forte que pour toute autre application : il y a des participants des deux côtés, disposant de véritables capacités de couverture, et le marché, en prix les événements en temps réel de manière fréquente, reflète mieux les anticipations en temps réel.

Les décideurs politiques devraient exiger la transparence des données open source comme condition préalable à une adoption formelle. Si les données ne peuvent pas être auditées, les manipulations pourraient passer inaperçues. Ils devraient comprendre que le signal et le bruit proviennent du même endroit. Les personnes avec de l'argent réel et des convictions réelles peuvent vous dire en temps réel ce qu'elles pensent.

Pour ceux qui sont assez puissants pour jouer avec le système, cette fenêtre d'opportunité n'existait pas lorsque les économistes de l'Iowa menaient leur expérience académique pendant des décennies. Et aujourd'hui, cette fenêtre est plus grande que jamais.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush