Auteur :@bonnazhu, Bonna | U酪乳

Cette chute rapide liée à l'STRC est, à mes yeux, peut-être la meilleure étude de cas en finance.

Toujours un avertissement pour un long texte, et avec de fortes couleurs personnelles.

TL;DR

- Si MSTR doit vraiment mourir, ce sera toujours à cause de la réflexivité, mais pas cette fois.

- Le retour de l'STRC à son ancrage de valeur nominale est une question de temps, c'est la nature des obligations à taux flottant.

- Vendre du Bitcoin pour de l'argent n'est que boire du poison pour apaiser la soif, cela résout un problème à court terme mais crée des conséquences désastreuses à long terme.

Explication détaillée ci-dessous :

Premièrement, comment comprendre cette chute du BTC ?

Personnellement, je suis enclin à penser que cette chute rapide du BTC est une attaque ciblée des marchés financiers centrée sur MSTR. La cause en est que MSTR a racheté une partie de ses obligations convertibles avec ses réserves de trésorerie déjà limitées (le marché considère généralement qu'elles servent de coussin de sécurité pour les dividendes des actions privilégiées), ce qui a fait chuter la couverture des réserves de trésorerie par rapport aux dividendes des actions privilégiées de plus de deux ans à environ six mois, suivi de la vente de 32 BTC.

Le marché a instantanément senti une "crise de liquidités" et a rapidement lancé une attaque. Parallèlement, les inquiétudes déjà latentes, comme l'absorption des liquidités par les grandes introductions en bourse, la diversion due à la Coupe du Monde, la remontée de l'inflation et le ralentissement des anticipations de hausse des taux, ont encore facilité l'attaque sur le marché, permettant de concrétiser rapidement cette anticipation et de forcer les capitaux mal informés à capituler ou à hésiter à intervenir pour acheter au plus bas.

C'est en fait un cas classique de réflexivité sur les marchés financiers traditionnels :

Le prix du marché ne reflète pas passivement la réalité, mais la modifie en retour.

Autrement dit :

Les anticipations sont contagieuses, et cette contagiosité peut changer la réalité.

Soros avait utilisé le même scénario pour attaquer la livre sterling : les réserves de change de la Banque d'Angleterre étaient peut-être suffisantes au départ, mais les participants au marché sont asymétriquement informés. Une fois que tout le monde pense qu'elles sont insuffisantes et se met à vendre à découvert, les réserves deviennent réellement insuffisantes. C'est la même chose pour une ruée bancaire : si tout le monde croit simultanément à la faillite et retire son argent, l'anticipation d'une faillite peut devenir réalité !

Appliqué à MSTR, le plan des attaquants est le suivant :

Baisse des réserves de trésorerie → Le marché anticipe une crise de liquidités, nécessitant une vente forcée de Bitcoin → Vente panique qui fait baisser le BTC → La baisse du BTC réduit davantage la mNAV, détériore le bilan → L'anticipation de "ne plus tenir le coup" se rapproche de plus en plus de la réalité, les options diminuent → Plus de personnes se joignent aux vendeurs à découvert → L'anticipation se rapproche encore plus de la réalité

De plus, la faiblesse du BTC, qui ne peut pas créer de flux de trésorerie durable pour couvrir les dépenses de dividendes de MSTR, et qui dépend donc du financement pour faire tourner la roue, est une opportunité plus facile à saisir pour les attaquants.

Deuxièmement, la logique de la chute de l'STRC et de son retour à l'ancrage de valeur nominale

La relation entre l'STRC et les actions ordinaires de MSTR est une relation de priorité et de subordination :

Les actions ordinaires, en tant que partie subordonnée, absorbent la majeure partie du risque lié à la volatilité du prix du BTC.

L'STRC, en tant que partie prioritaire, peut rester relativement stable dans la plupart des cas.

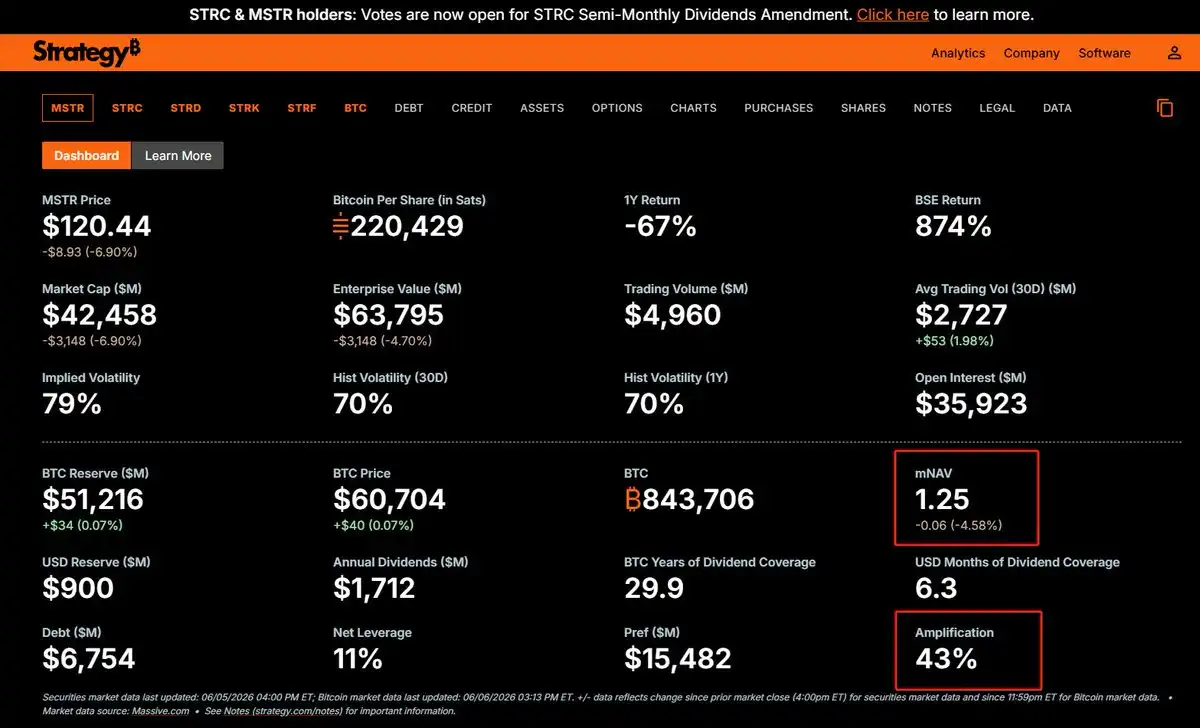

Selon la discipline de MSTR visant un taux d'endettement global d'environ 33-35% (actuellement, en raison de la chute du BTC à 61k, le taux d'endettement global est passé à 43%), théoriquement, ce n'est que si le prix du BTC tombe en dessous de 26k, que les actions ordinaires tombent à zéro, que les actions privilégiées seront véritablement affectées.

Alors pourquoi l'STRC a-t-elle également chuté ?

Cela concerne les bases de la tarification des obligations.

L'STRC est nominalement une action privilégiée, mais en réalité une obligation, avec un taux d'intérêt flottant et sans date d'échéance.

Le prix d'une obligation est essentiellement la somme des valeurs actuelles de tous les flux de trésorerie futurs (intérêts périodiques, calculés sur la base du taux nominal + principal à l'échéance, égal à la valeur nominale de 100) actualisés à un taux d'actualisation. Ce taux d'actualisation est le taux de rendement requis par le marché à ce moment-là.

Si le taux nominal est exactement égal au taux de rendement requis, alors la valeur actualisée est exactement égale à la valeur nominale de 100. Cela se produit souvent lors de l'émission de l'obligation, c'est-à-dire que les banques d'investissement se réfèrent généralement aux conditions du marché à ce moment-là et aux exigences des investisseurs en matière de rendement pour fixer ce taux nominal.

Mais le cycle de vie d'une obligation est long, et pendant toute sa durée, l'environnement des taux d'intérêt externes et la solvabilité de l'émetteur peuvent changer, ce qui affecte le taux d'actualisation correspondant au taux de rendement requis (le dénominateur). Dès que le taux de rendement requis par le marché augmente, tandis que le taux d'intérêt nominal (le numérateur) reste inchangé, la valeur actualisée sera inférieure à la valeur nominale, et l'obligation sera vendue avec une décote ; inversement, si le taux de rendement requis baisse, l'obligation sera vendue avec une prime.

Ainsi, le prix d'une obligation n'est jamais un chiffre statique ; au contraire, il reflète le rendement que le marché exige à ce moment-là pour la détenir.

Le fait que le prix tombe en dessous de la valeur nominale signifie implicitement : "Le marché nécessite un taux d'intérêt plus élevé que le taux nominal". Et si vous achetez effectivement avec cette décote et la conservez jusqu'à l'échéance, le rendement que vous obtiendrez finalement sera effectivement supérieur au taux nominal, ce qui équivaut à compenser la partie du rendement que le taux nominal ne fournit pas, grâce à la partie du principal que vous avez payée en moins lors de l'achat d'une obligation d'une valeur nominale de 100. Autrement dit, le marché utilise la décote pour exiger la compensation qu'il juge méritée pour ce risque, mais que le taux nominal ne fournit pas.

C'est similaire pour l'STRC. Les inquiétudes du marché concernant la trésorerie de MSTR se sont répercutées sur la revalorisation de la solvabilité de l'STRC. La narration de la "crise de liquidités" s'est développée, et le taux de rendement requis par le marché pour détenir l'STRC a augmenté en conséquence. Pour assumer ce risque, le taux de dividende nominal de 11,5 % n'est plus suffisant.

Bien sûr, du point de vue des attaquants externes, c'est aussi une question de crédibilité : ce n'est qu'en faisant chuter également l'STRC que l'on peut concrétiser la "crise de liquidités" dans un contexte d'asymétrie d'information, vous amenant à douter :

Y a-t-il vraiment des informations que je ne connais pas ?

Pour les obligations à taux fixe, l'histoire s'arrête là. L'augmentation du taux de rendement requis par le marché ne peut être compensée que par une baisse des prix, de sorte que la décote peut exister à long terme, sans retour à l'ancrage de valeur nominale. Mais l'STRC n'est pas une obligation à taux fixe, c'est une obligation à taux variable, et le numérateur peut être ajusté.

Par exemple, si le marché exige un taux de rendement requis de 12 % pour détenir l'STRC, la direction de MSTR ajuste donc le dividende nominal de 11,5 % à la hausse, alors le prix ne peut pas rester longtemps en dessous de la valeur nominale de 100. Parce que dans ce cas, l'STRC achetée avec une décote offrirait un rendement réel supérieur à 12 %, les acheteurs afflueront naturellement, poussant le prix au niveau où le rendement implicite est égal à 12 %, c'est-à-dire à la valeur nominale.

C'est pourquoi les obligations à taux variable à moyen et long terme finiront toujours par s'ancrer à la valeur nominale de 100 ; c'est une propriété inhérente aux obligations à taux variable.

Et pour MSTR, le retour de l'STRC à son ancrage de valeur nominale de 100 est une condition préalable à sa capacité à continuer à s'en servir pour se financer. Parce que s'il est émis avec une décote, la société émet nominalement pour 100 $ de valeur nominale, mais l'acheteur ne paie que 90 $, ce qui équivaut à ce que la société utilise les obligations de dividende déterminées pour une valeur nominale de 100 $ pour payer des intérêts sur seulement 90 $ de capitaux effectivement reçus, augmentant ainsi gratuitement son coût de financement réel. Chaque opération de financement serait une perte, est-ce possible ?

Troisièmement, lorsque mNAV > 1, vendez toujours des actions, jamais du Bitcoin

Alors, quelle est la clé pour sortir de cette situation ?

Comme mentionné précédemment, toute cette chute est un scénario réflexif d'une prophétie auto-réalisatrice, basée sur l'asymétrie d'information et l'anticipation d'une crise de liquidités. Pour en sortir, il suffit de prouver que cette crise de liquidités n'existe tout simplement pas, de reconstituer les réserves, et l'attaque perd son point d'appui, la spirale réflexive s'effondre d'elle-même.

Comment reconstituer les réserves ?

Comme beaucoup le crient sur X, Saylor devrait-il se manifester directement et dire : "Au cours de cette chute, nous avons vendu plus de Bitcoin, nous avons maintenant des fonds suffisants pour plusieurs années" ? Cette méthode fonctionnerait certainement, la panique pourrait cesser.

Mais son coût est une autre incertitude implicite.

Parce que cela revient à dire au marché : vous devez me revaloriser.

La narration du "roue de la valeur ajoutée sur les marchés de capitaux" - accumulation continue, jamais de vente de Bitcoin, épaississement constant de la teneur en Bitcoin par action pour les actionnaires - disparaîtrait certainement, remplacée par "peut éventuellement vendre beaucoup de Bitcoin pour réduire le bilan, diluant ainsi la teneur en Bitcoin par action", du moins une roue de la valeur ajoutée réduite, avançant de trois pas et reculant d'un pas.

Le résultat est que vous ne savez pas comment réagiront les actionnaires ordinaires, si la mNAV disparaîtra complètement ou non. Et même si elle ne disparaît pas, un rétrécissement est très probable, car la prime de la partie mNAV > 1 correspond précisément à une option d'achat implicite de MSTR sur "la future teneur en Bitcoin par action sera plus élevée". Si l'accélération de l'augmentation de la teneur en Bitcoin ralentit, l'option d'achat ne vaut naturellement plus autant qu'avant.

Et l'importance de la prime mNAV pour MSTR est évidente, car la logique d'expansion de MSTR ne repose pas uniquement sur les actions ordinaires ou sur l'effet de levier de l'STRC (qui est une obligation déguisée en action), mais sur un jeu d'équilibre pour maintenir le taux d'endettement global sous contrôle, dans la fourchette idéale de 33-35 %. Un rétrécissement de la prime mNAV affecterait directement la taille de la fenêtre de financement par augmentation de capital ultérieure, ce qui reviendrait à boire du poison pour apaiser la soif.

Une meilleure approche, à mon avis, serait de profiter de la situation actuelle où mNAV = 1,25x, avec une prime encore significative, pour augmenter le capital en vendant des actions et reconstituer les réserves de trésorerie. MSTR a encore des autorisations d'émission enregistrées auprès de la SEC dans le cadre de son Shelf Offering, ce qui est la seule opération capable de satisfaire clairement à la fois les détenteurs d'STRC (obligations déguisées en actions) et les actionnaires ordinaires, sans risque de revalorisation.

Le mécanisme spécifique est le suivant :

Lorsque mNAV est significativement supérieur à 1, choisir d'augmenter d'abord le capital en vendant des actions signifie que pour chaque dollar d'actions émises et entièrement utilisé pour acheter du BTC, vous créez plus d'un dollar de valeur actionnariale sur le marché des capitaux, c'est précisément la raison pour laquelle les actionnaires sont prêts à vous confier leur argent. Et précisément pour cette raison, dans cet état, vous n'êtes pas obligé d'utiliser tout l'argent levé pour acheter du Bitcoin : vous pouvez parfaitement en conserver une partie comme réserve de trésorerie pour rembourser le capital et payer les intérêts futurs, sans affecter négativement la valeur actionnariale. Parallèlement, avec plus de réserves de trésorerie, les détenteurs d'STRC se sentent en sécurité, l'alerte est levée, la prime de risque diminue, et l'STRC reviendra progressivement à son ancrage, permettant ainsi, même si vous souhaitez émettre de l'STRC par la suite, de le faire, sans compromettre l'un ou l'autre.

À l'inverse, choisir de vendre du Bitcoin pour lever des fonds, boire du poison pour apaiser la soif, une fois que la revalorisation entraîne un rétrécissement de la mNAV, voire sa disparition, la voie de l'augmentation de capital pour acheter du Bitcoin devient impraticable, car à ce moment-là, la juste valeur de vos actions est égale au Bitcoin qu'elles représentent, pourquoi ne pas acheter directement du Bitcoin ? D'autant plus que vous devez conserver une partie du financement pour payer les intérêts, ce qui représente une perte nette de valeur actionnariale : prendre mon argent, en utiliser une partie pour acheter du Bitcoin (créant une valeur sur le marché des capitaux qui compense tout juste), et une autre partie pour payer directement les intérêts, ce qui la dissipe.

C'est une structure d'hémorragie nette.

Et à ce moment-là, puisque l'émission d'actions supplémentaires devient impossible, l'émission d'STRC sera également progressivement affectée. Non seulement la roue de l'expansion globale risquerait de se bloquer, mais votre fenêtre de financement se fermerait également, vous obligeant à dépendre des réserves de trésorerie. Et une fois les réserves de trésorerie épuisées, il ne resterait vraiment plus que la vente de Bitcoin, et à ce moment-là, c'est la fin.

De plus, la vente d'actions présente un avantage supplémentaire : elle peut directement améliorer le taux d'endettement. Actuellement, en raison de la chute du BTC à 61k, le taux d'endettement global de MSTR est passé de l'objectif de 33-35 % à environ 43 %. L'augmentation de capital par vente d'actions apporte des capitaux propres : la trésorerie (côté actif) augmente, les capitaux propres augmentent, en déduisant une petite partie conservée pour payer les intérêts, le taux d'endettement global s'améliorera encore.

Et la vente de Bitcoin ? Parce que l'argent provenant de la vente de Bitcoin est immédiatement utilisé pour payer les dividendes, le côté actif voit d'abord une diminution du BTC, puis une sortie de trésorerie, l'effet net étant une contraction de l'actif total, tandis que les dettes ne diminuent pas, le taux d'endettement se détériore en réalité légèrement.

Vendre des actions : Améliore le taux d'endettement ✓, préserve la teneur en Bitcoin par action ✓, ne nuit pas à la prime ✓

Vendre du Bitcoin : Détériore le taux d'endettement, réduit la teneur en Bitcoin par action, nuit considérablement à la prime

Le meilleur choix est évident.

Enfin, si, je dis bien si,

MSTR vendait réellement beaucoup de Bitcoin pour reconstituer ses réserves ?

Alors, comme le disent de nombreux utilisateurs de X, y compris les personnes de Delphi, la crise à court terme serait certainement résolue, le BTC rebondirait, l'STRC retrouverait son ancrage. C'est précisément pourquoi je dis que si MSTR doit vraiment mourir, ce ne sera pas cette fois-ci, que ce soit en vendant des actions ou du Bitcoin, cela peut effectivement résoudre le problème immédiat.

Mais personnellement, je me détacherais alors de MSTR et de Saylor.

Et en raison de la revalorisation de la logique des actions ordinaires, cette option d'achat sur la "teneur en Bitcoin par action" ne vaudrait plus autant qu'avant, entraînant la disparition progressive de la prime mNAV, et ainsi l'apparition d'un phénomène étrange de divergence : le BTC rebondit, l'STRC retrouve son ancrage, mais les actions ordinaires de MSTR continuent de baisser.

Et la prochaine fois, lorsque les réserves de trésorerie seront à nouveau à sec et que le marché anticipera à nouveau une vente de Bitcoin, le scénario réflexif se reproduira, et on ne saura pas si ce sera le début de la fin.

Mais franchement, si c'est le dénouement, je l'accepterai.

Peut-être que le "changement" fait lui-même partie de ce "jeu".