La Coupe du Monde 2026 aux États-Unis, au Canada et au Mexique débutera le 11 juin. Depuis longtemps, une croyance circule sur les marchés financiers : la « malédiction de la Coupe du Monde », selon laquelle les principales bourses mondiales ont tendance à sous-performer et les volumes de transactions à baisser significativement pendant la durée du tournoi.

Que vous soyez prêt avec bière et cacahuètes pour profiter des matchs, ou que vous prévoyiez d’allier le spectacle sportif à l’activité boursière, examinons si la « malédiction de la Coupe du Monde » est bien réelle. Quelles sont les raisons, derrière les données, qui expliqueraient ce phénomène ?

La « malédiction de la Coupe du Monde » à travers les données

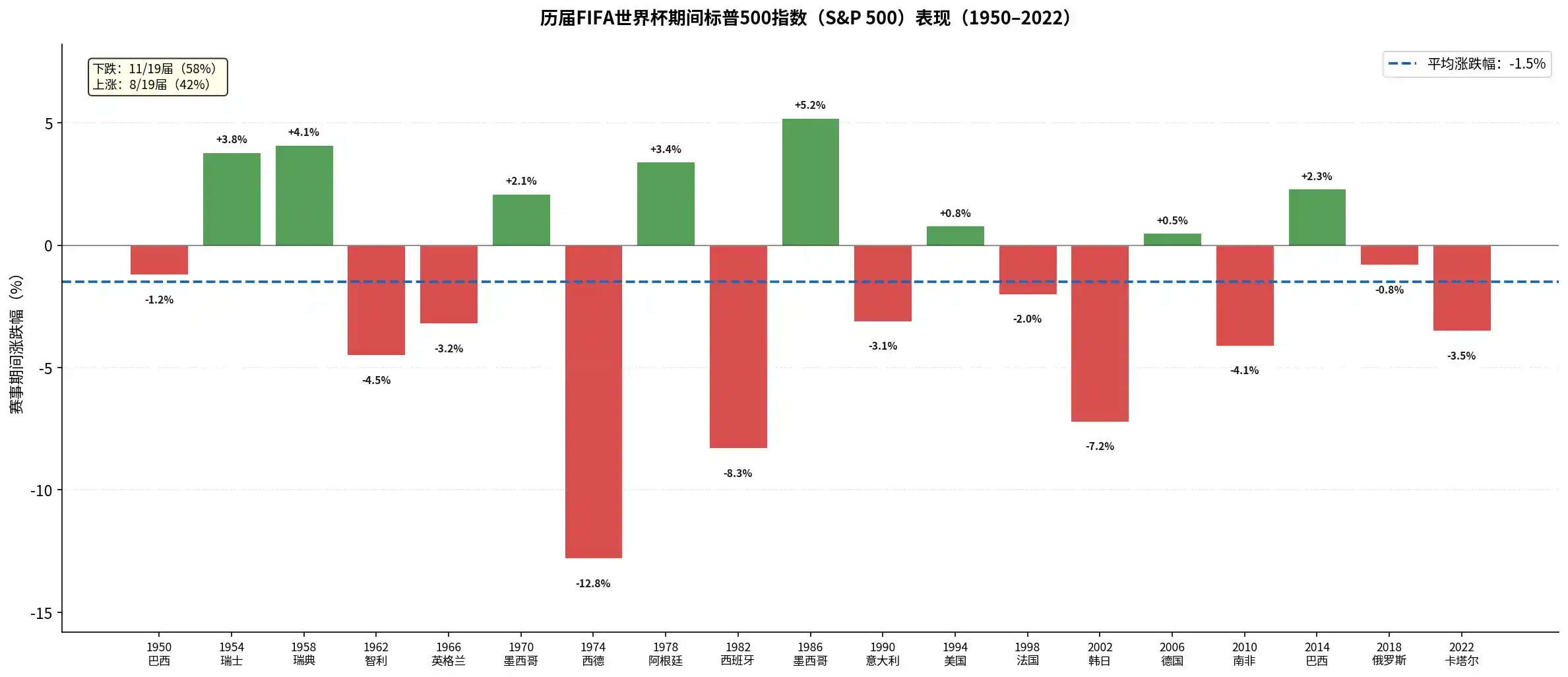

Les données historiques montrent que les performances des principales bourses mondiales sont généralement médiocres pendant la Coupe du Monde. Prenons l’indice S&P 500 américain comme exemple. Sur les 19 éditions de la Coupe du Monde entre 1950 et 2022, le rendement moyen attendu du S&P 500 pendant la compétition était d’environ -1,5 % à -2,11 %.

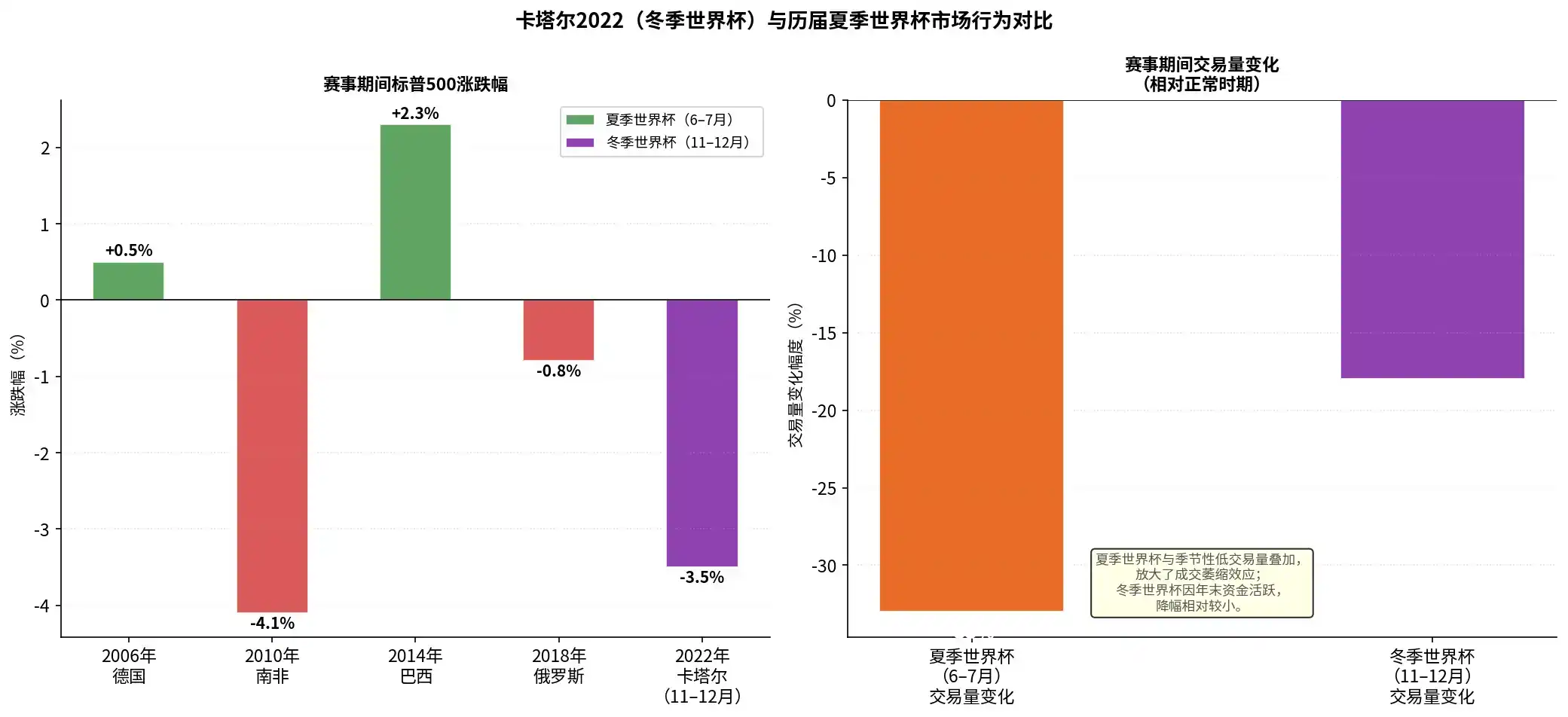

Comme le montre le graphique ci-dessus, lors des 19 dernières Coupes du Monde, le S&P 500 a enregistré un rendement négatif à 11 reprises (soit 58 % du temps). En particulier ces dernières années, le marché américain a reculé pendant les Coupes du Monde de 2010 en Afrique du Sud (-4,1 %), de 2018 en Russie (-0,8 %) et de 2022 au Qatar (-3,5 %).

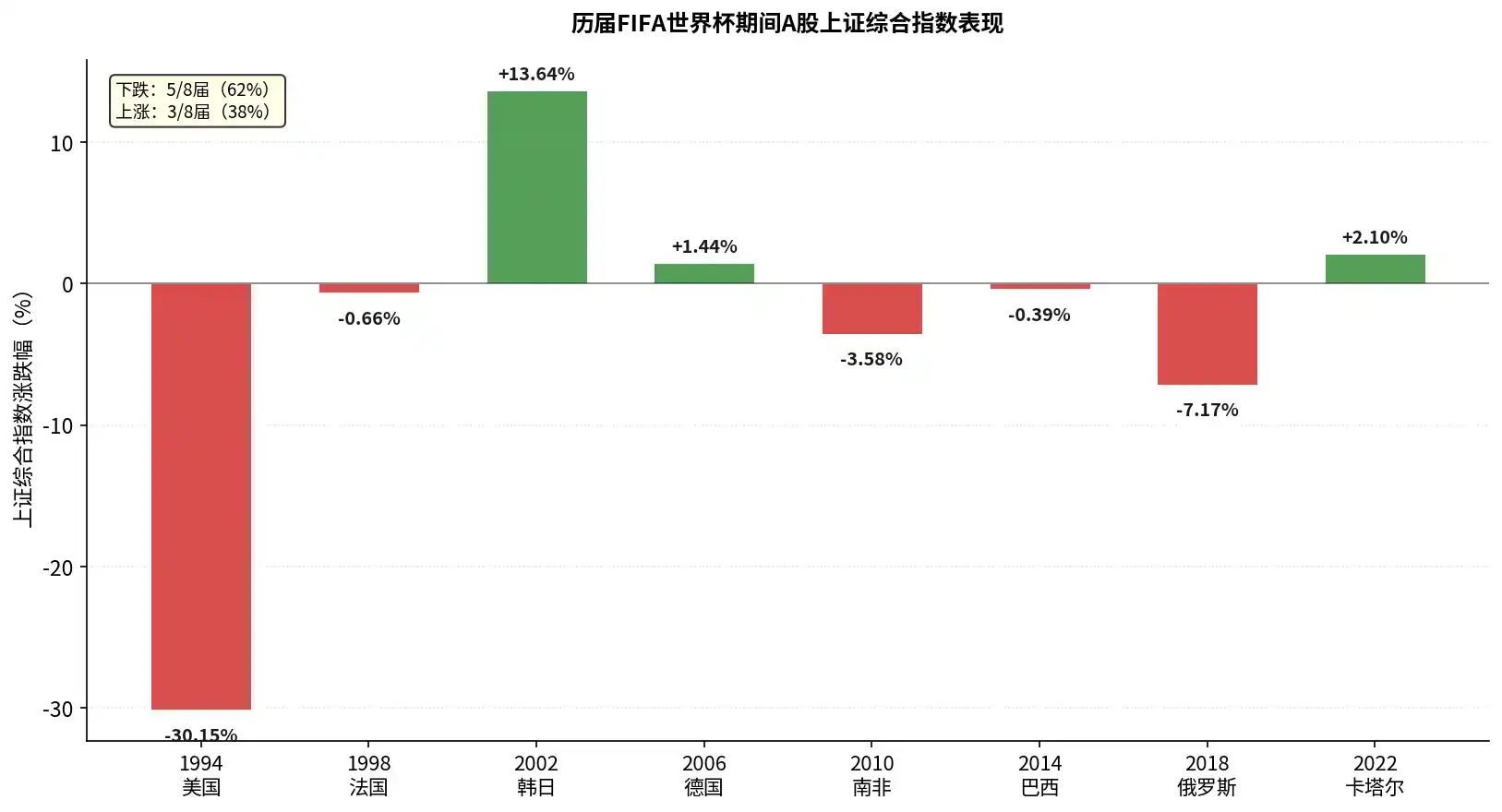

Le marché boursier chinois n’a pas non plus été épargné. Selon les statistiques, sur les 7 éditions de la Coupe du Monde depuis 1994, l’indice composite de Shanghai (SSE) a baissé lors de 5 d’entre elles, soit une probabilité de baisse de 71 %. Parmi elles, la baisse a atteint 30,15 % pendant la Coupe du Monde 1994 aux États-Unis, et -7,17 % pendant celle de 2018 en Russie. Des hausses n’ont été enregistrées qu’en 2002 (stimulé par des politiques favorables) et en 2006 (en plein super-cycle haussier).

Examinons maintenant le marché des cryptomonnaies :

- Pendant la Coupe du Monde 2010 en Afrique du Sud : hausse d’environ 15 %

- Pendant la Coupe du Monde 2014 au Brésil : baisse d’environ 7,1 %

- Pendant la Coupe du Monde 2018 en Russie : baisse d’environ 16,5 %

- Pendant la Coupe du Monde 2022 au Qatar : hausse d’environ 4,3 %

Les données sont là, analysons maintenant les causes.

Les causes de la « malédiction de la Coupe du Monde »

La Coupe du Monde a-t-elle vraiment un impact significatif sur les marchés ? Elle en a un, mais il est limité.

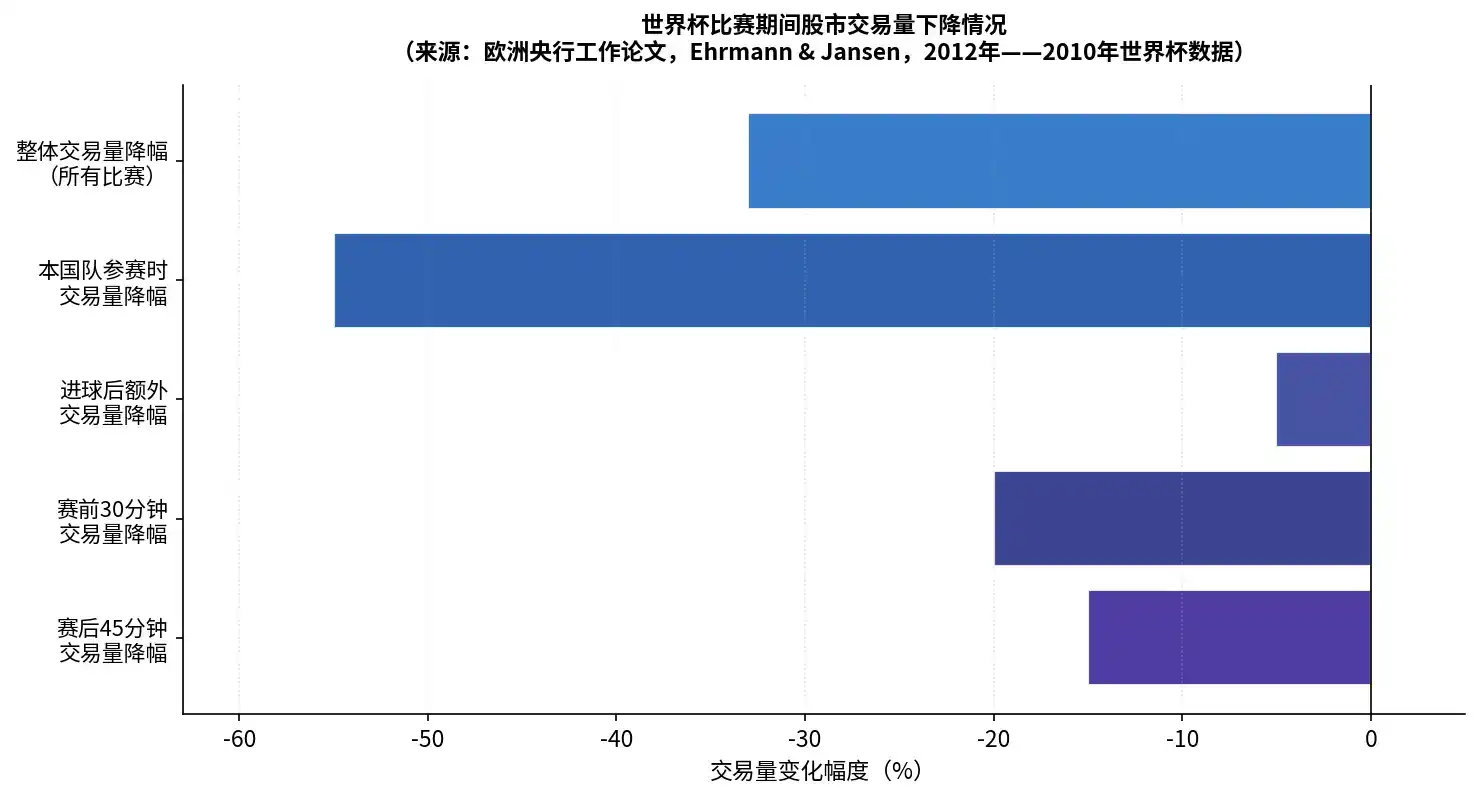

Commençons par la partie qui a un impact. Un document de la Banque centrale européenne (BCE) a analysé les données de transaction minute par minute sur 15 bourses internationales pendant la Coupe du Monde 2010. L’étude a révélé que pendant les matchs, l’activité boursière diminuait bien :

- Le volume global des transactions a baissé d’environ 33 % par rapport au niveau normal

- Lorsque l’équipe nationale d’un pays jouait, le volume de transactions chutait de 55 % et le nombre d’opérations de 45 %

- Les événements clés des matchs (comme un but) entraînaient une baisse supplémentaire de 5 % du volume des transactions

Le résultat des matchs affecte également l’humeur des supporters des différents pays. L’étude a constaté que lorsqu’une équipe nationale perdait un match de Coupe du Monde, la bourse du pays concerné avait tendance à afficher un rendement anormal négatif significatif (pouvant atteindre 49 points de base) à la séance suivante. Cette émotion négative induite par la défaite s’étendait bien aux décisions d’investissement, provoquant des ventes sur le marché.

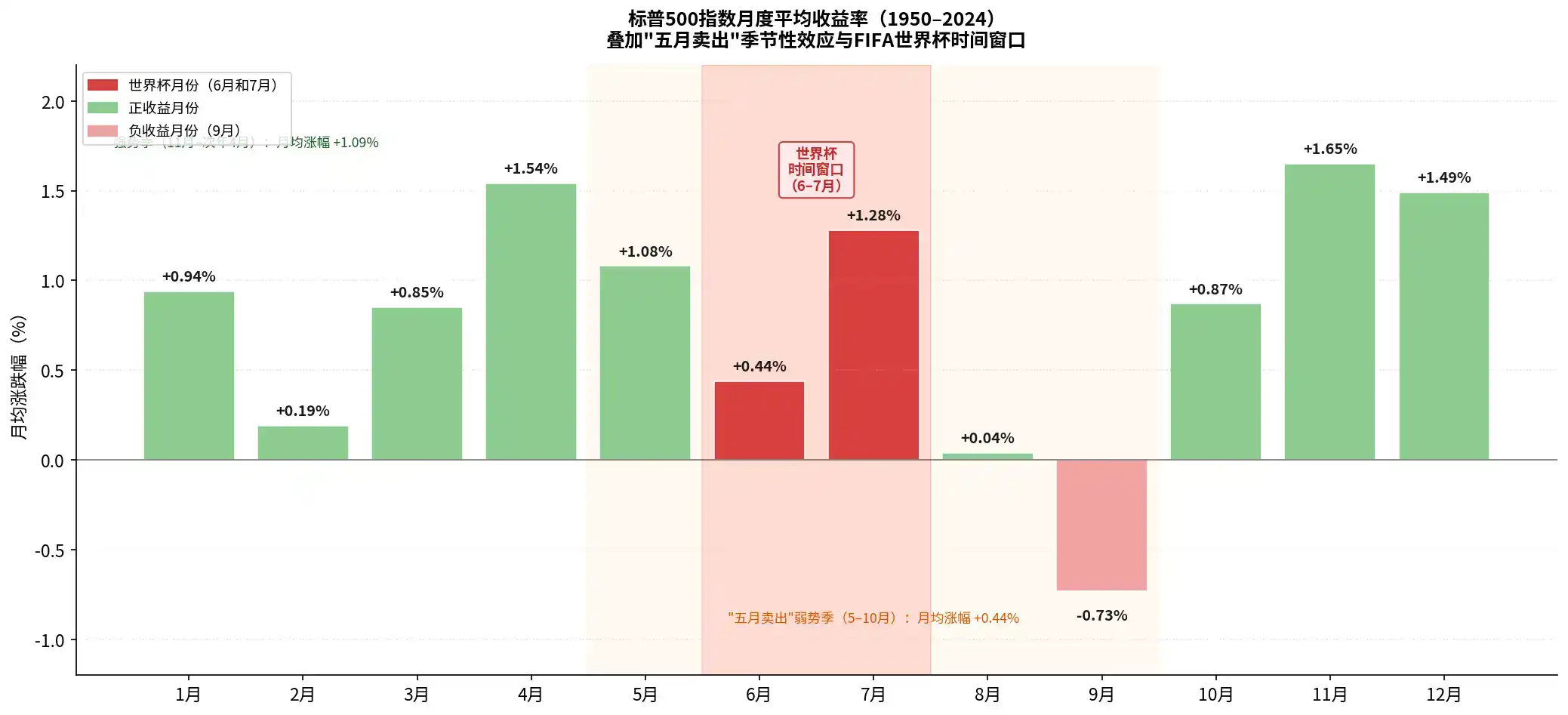

Mais pourquoi l’impact est-il limité ? Wall Street a un vieil adage : « Sell in May and go away » (Vendez en mai et partez). Le marché boursier a ses propres schémas saisonniers. La période de mai à octobre est généralement la plus faible de l’année (surtout juin-août). Les Coupes du Monde traditionnelles en été (juin-juillet) tombent justement dans cette fenêtre creuse.

Comme le montre le graphique ci-dessus, dans les rendements mensuels moyens annuels, juin (+0,44 %), août et septembre sont souvent les mois les plus ternes, voire négatifs. Cela signifie que la Coupe du Monde traditionnelle en été (généralement de mi-juin à mi-juillet) coïncide avec la période de l’année où la dynamique haussière du marché est la plus faible.

La Coupe du Monde 2022 au Qatar a été la première de l’histoire à se tenir en hiver dans l’hémisphère nord (novembre-décembre). Ce calendrier particulier offre une « expérience avec groupe témoin » pour vérifier cette théorie.

Bien que le S&P 500 ait encore baissé de 3,5 % pendant la Coupe du Monde au Qatar (principalement en raison du contexte macroéconomique de hausses agressives des taux par la Fed), si l’on regarde l’activité de trading, la baisse des volumes pendant la Coupe du Monde d’hiver (environ -18 %) était nettement inférieure à celle des Coupes d’été traditionnelles (-33 %). Cela indique que lorsque la Coupe du Monde a lieu hors de la saison creuse estivale, son effet d’assèchement de la liquidité du marché s’atténue. Ceci prouve également qu’une grande partie de la « malédiction de la Coupe du Monde » doit être attribuée au creux saisonnier inhérent aux mois de juin et juillet.

Par rapport au marché boursier, le marché des cryptomonnaies démontre encore mieux que l’influence de la Coupe du Monde sur le marché est en réalité faible. Depuis la naissance du Bitcoin, pour les 4 périodes de Coupe du Monde, son évolution peut en fait être attribuée à des causes plus directes :

- Coupe du Monde 2010 en Afrique du Sud : Le 22 mai 2010, l’histoire bien connue s’est produite – le programmeur Laszlo Hanyecz a acheté deux pizzas avec 10 000 bitcoins, réalisant ainsi la première transaction de biens physiques de l’histoire du Bitcoin, ce qui lui a donné un premier consensus sur sa valeur réelle. Trois jours après la fin de la Coupe du Monde (le 17 juillet 2010), la célèbre plateforme d’échange Mt.Gox a officiellement été lancée, marquant l’entrée du Bitcoin dans l’ère des transactions organisées.

- Pendant la Coupe du Monde 2014 au Brésil : Le Bitcoin était alors dans le marché baissier qui a suivi le krach du bull market de 2013 (le sommet avait dépassé les 1 100 dollars). En février 2014, la plus grande plateforme d’échange de Bitcoin de l’époque, Mt.Gox, a annoncé sa faillite après avoir perdu des centaines de milliers de bitcoins à la suite d’une attaque de pirates informatiques, portant un coup dévastateur à toute l’industrie. Pendant la Coupe du Monde, la confiance des investisseurs restait fragile. De plus, le 27 juin, le département de la Justice américain a mis aux enchères près de 30 000 bitcoins saisis sur « Silk Road », accentuant encore la pression de vente et l’incertitude sur le marché.

- Pendant la Coupe du Monde 2018 en Russie : Période d’ajustement baissier après la fin du bull market de 2017. À l’époque, la bulle des ICO avait éclaté et la réglementation mondiale s’était durcie. Pendant la Coupe du Monde, les nouvelles négatives sur le marché des cryptos se sont succédé. Le 22 juin, la plateforme d’échange sud-coréenne majeure Bithumb a été piratée, entraînant une perte de 30 millions de dollars. Début juillet, la SEC américaine a de nouveau reporté/rejeté plusieurs demandes d’ETF sur Bitcoin.

- Pendant la Coupe du Monde 2022 au Qatar : Début novembre 2022 (une semaine avant l’ouverture de la Coupe du Monde), FTX s’est effondré. Parallèlement, la Fed a annoncé une hausse de taux de 50 points de base le 13 décembre, poursuivant le resserrement de la liquidité macroéconomique, ce qui a aggravé la situation.

Il faut également considérer que le Bitcoin, en tant qu’actif négocié 24h/24 et 7j/7 à l’échelle mondiale, est relativement moins affecté par le caractère saisonnier des vacances traditionnelles, et son cycle quadriennal de « halving » est très marqué. Face à la liquidité macroéconomique et à sa propre cyclicité, l’effet de la Coupe du Monde peut être considéré comme quasi négligeable.

Opportunités d’investissement pendant la Coupe du Monde

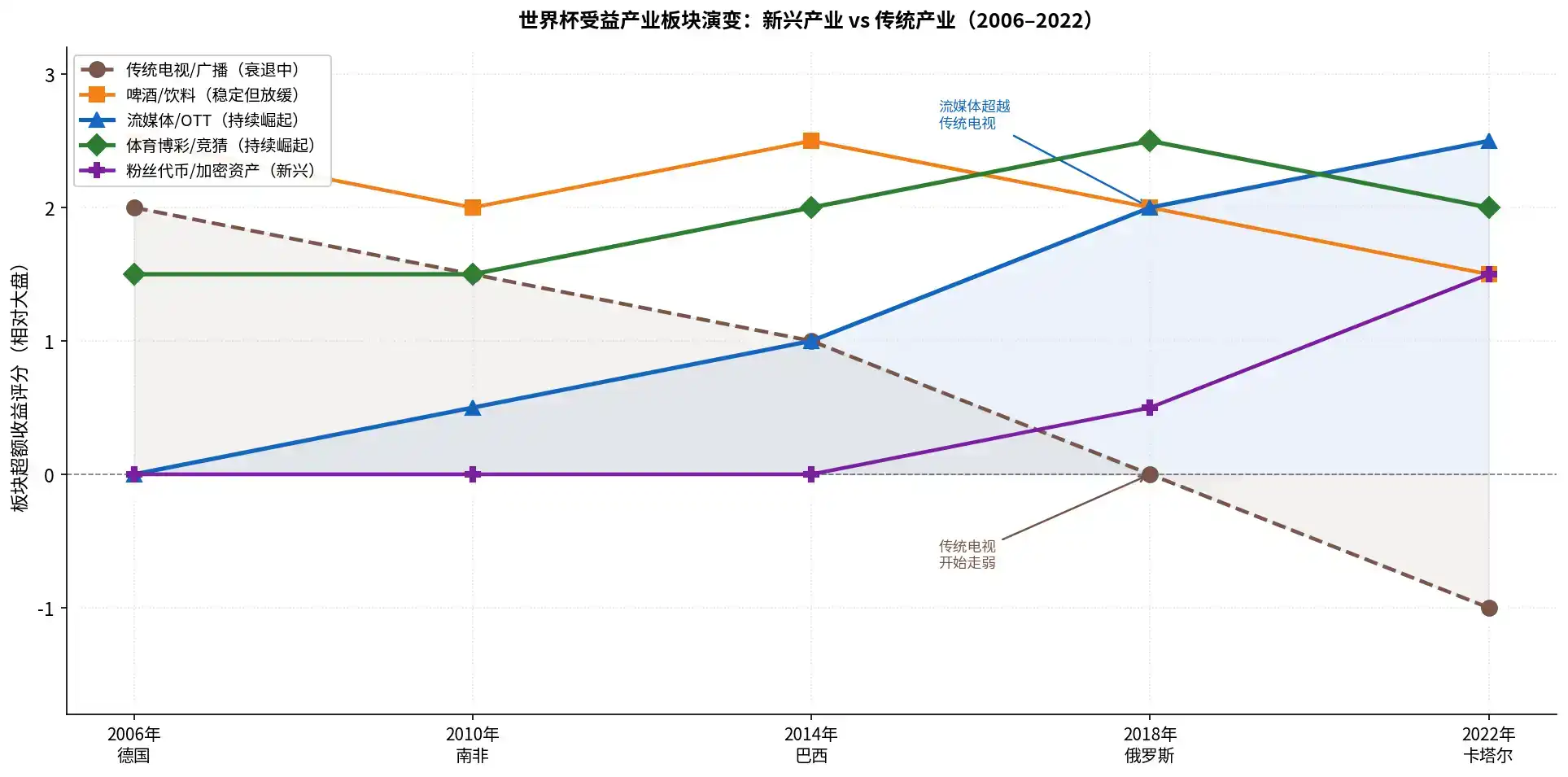

Avec les progrès technologiques et l’évolution des habitudes de consommation, la cartographie des industries bénéficiaires de la Coupe du Monde a changé au cours des vingt dernières années (2006-2026).

Autrefois, nous regardions la Coupe du Monde à la télévision. Pendant les éditions de 2006 et 2010, les fabricants traditionnels de téléviseurs et de décodeurs bénéficiaient souvent de rendements excédentaires significatifs.

Mais lors de la Coupe du Monde 2018 en Russie, bien que les revenus des droits de diffusion télévisée traditionnels représentaient encore la majeure partie, le rendement excédentaire des fabricants de téléviseurs était tombé à 0. En 2022, le marché chinois des téléviseurs a vu ses ventes baisser pendant la Coupe du Monde plutôt qu’augmenter, avec une chute à la fois en volume et en prix, et les cours des entreprises cotées concernées ont sous-performé le marché.

Le streaming a officiellement remplacé la télévision traditionnelle en tant que canal principal de visionnage de la Coupe du Monde. L’audience de la Coupe du Monde 2022 au Qatar sur les plateformes de streaming a atteint un niveau record. Si vous êtes optimiste quant à l’audience de la Coupe du Monde, il faudrait peut-être se concentrer davantage sur les sociétés de streaming disposant de droits de diffusion exclusifs et capables de les transformer en revenus.

La bière et les articles de sport (comme Nike, Adidas) sont des produits de consommation classiques liés à la Coupe du Monde, dont les performances sectorielles ont toujours été solides lors des précédentes éditions, mais qui font également face ces dernières années au défi d’un ralentissement de la croissance.

Les données de la banque d’investissement Jefferies montrent que pendant les Coupes du Monde 2006 et 2010, les ventes mondiales de bière ont augmenté de 3,6 %. Cependant, les données de l’IWSR indiquent qu’entre 2014 et 2024, la consommation mondiale totale de bière a en réalité baissé de 3 %, la jeune génération privilégiant davantage les boissons à faible teneur en alcool ou sans alcool.

En d’autres termes, les actions des brasseurs comme Budweiser ou Tsingtao ne sont pas sans avenir, mais les nouvelles actions de boissons, ou les nouveaux types de bars populaires auprès des jeunes, pourraient également bien performer.

Et plutôt que d’acheter des maillots ou des chaussures, les jeunes pourraient également préférer les cartes de joueurs, ce qui pourrait mettre en avant les avantages de la blockchain. Prenons l’exemple de la plateforme de cartes fragmentées Grail sur le réseau Base : le prix du jeton de la carte Cristiano Ronaldo a été multiplié par près de 100 depuis le 5 mai, et celui du jeton de la carte de Kylian Mbappé a été multiplié par près de 300 depuis le 5 mai.

Le pari sportif est également un secteur classique bénéficiaire de la Coupe du Monde, mais la croissance des marchés de prédiction est également très rapide, même s’il n’existe pas encore de très bons titres pour investir dans ces marchés de prédiction.

Conclusion

Pour une bonne expérience de visionnage de la Coupe du Monde, se déconnecter du marché pour se détendre est aussi un bon choix.

Les économistes israéliens Guy Kaplanski et Haim Levy ont publié en 2010 une étude dans le *Journal of Financial and Quantitative Analysis* (citée plus de 261 fois), qui indiquait :

« Le rendement moyen du marché boursier américain pendant la Coupe du Monde est de -2,58 %, alors que le rendement moyen de tous les jours de bourse sur la même période est de +1,21 %. La stratégie d’investissement la plus naturelle serait de vendre à découvert des actions avant le début de la Coupe du Monde, ce qui renforcerait encore l’effet de baisse des cours. »

Bien qu’il n’y ait pas eu d’événement célèbre où des investisseurs aient directement liquidé leur portefeuille à cause de la Coupe du Monde, la période de la Coupe du Monde est effectivement une fenêtre de faible liquidité. Que les raisons spécifiques des mouvements de marché soient directement liées ou non à la Coupe du Monde, profiter de l’événement sportif en lui-même est peut-être la meilleure posture défensive face à une période de faible liquidité sur les marchés.