Après la chute de l'or et de l'argent, le marché boursier américain est également sous pression. Le 2 février, les contrats à terme sur le Nasdaq ont chuté de près de 1 % en pré-ouverture, l'indice S&P 500 a reculé de 0,43 % par rapport à son plus haut, tandis que l'indice de volatilité VIX a grimpé à 17,44, indiquant un net resserrement de la prudence sur les marchés.

D'un point de vue technique, le Nasdaq oscille à des niveaux élevés depuis trois mois, formant une structure de coin ascendant. Désormais, cette ligne de tendance haussière clé a été franchie pour la deuxième fois de manière effective, ce qui a porté un coup dur à la confiance du marché.

Si le cours de clôture de ce soir est inférieur au plus bas précédent, formant un « plus bas plus bas » (Lower Low), une tendance baissière de plus grande ampleur pourrait alors se dessiner.

Ce qui inquiète encore plus le marché, ce sont les « fichiers Epstein » qui ont continué à faire des vagues le week-end dernier. Ces archives de plus de 3 millions de pages impliquent Kevin Warsh, candidat nommé par l'administration Trump pour le poste de prochain président de la Fed.

Son nom apparaît dans la liste des invités par e-mail pour la « fête de Noël sur l'île de Saint-Barth » en 2010. Ce lointain potin politique est devenu un risque réel pesant sur le marché.

L'escalade du risque politique

La panique du marché provient d'abord d'une réévaluation de l'incertitude politique à l'ère de « Trump 2.0 ». Warsh est une figure clairement hawkish, et sa nomination signale presque la fin de l'ère des taux bas.

Warsh a longtemps été un critique franc de la Fed, estimant que l'institution a besoin d'un « changement de régime ». Il a publiquement critiqué la Fed pour avoir baissé les taux d'un point entier en 2024 alors que l'inflation était supérieure à l'objectif, puis avoir hésité par la suite, nuisant à sa crédibilité.

L'opinion centrale de Warsh est que le bilan massif de la Fed fausse le fonctionnement sain de l'économie et alimente les bulles d'actifs. Il préconise de réduire le bilan, même si cela nécessite une politique restrictive. Cette combinaison de « baisse de taux de type hawkish » inquiète le marché quant à un resserrement monétaire brutal futur.

La publication des fichiers Epstein expose quant à elle un risque politique énorme et imprévisible. Bien qu'aucune preuve n'indique actuellement que Warsh ait participé à des activités illégales, le simple fait que son nom soit associé à ce scandale du siècle constitue un énorme passif politique, rendant une nomination déjà controversée encore plus difficile.

De plus, la politique tarifaire emblématique de l'administration Trump, avec son incertitude, inquiète également le marché. Si la nouvelle série de tarifs s'élargit, elle pourrait non seulement frapper la confiance des consommateurs et les bénéfices des entreprises, mais aussi aggraver le déficit budgétaire déjà important.

Selon les prévisions, le déficit budgétaire américain atteindra 601 milliards de dollars rien qu'au premier trimestre 2026. Ces perspectives budgétaires, combinées à la crise de confiance politique exposée par les fichiers Epstein, créent un environnement de marché extrêmement fragile.

« Massacre » sur les marchés mondiaux et les matières premières

Le marché des matières premières a été le premier à déclencher une ruée « vendeurs contre vendeurs ». Les actifs refuges traditionnels comme l'or et l'argent ont subi une chute épique, le prix de l'or chutant de 12 % à un moment donné, et l'argent s'effondrant de 36 %, enregistrant la plus forte baisse quotidienne depuis 1980 après des volumes de transactions quotidiens de 30 milliards sur le marché des ETF, les positions longtes très杠杆ées ayant été liquidées massivement en peu de temps.

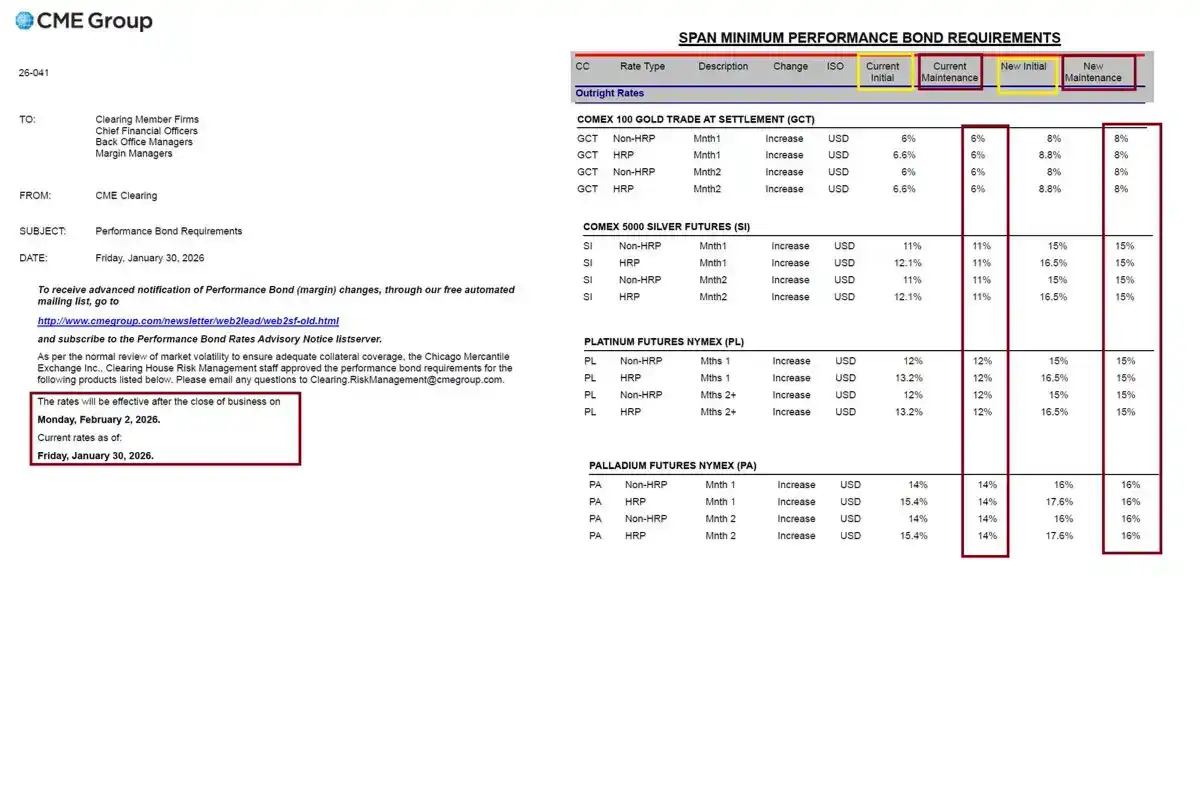

Avec la baisse des prix, le Chicago Mercantile Exchange (CME) a rapidement relevé les exigences de marge pour les contrats à terme sur l'or et l'argent. Par exemple, la marge pour les contrats à terme sur l'argent pour les comptes non à haut risque est passée de 11 % à 15 %. Cela a forcé de nombreux traders longtes aux fonds insuffisants à liquider de force, les ventes massives écrasant davantage les prix, créant un cercle vicieux. Rien que pour les contrats à terme tokenisés, le montant des liquidations en 24 heures a atteint 140 millions de dollars.

Cette tempête a également touché la Chine, où plusieurs bijouteries de Shuibei à Shenzhen, ayant participé à des paris sur contrats à terme sur l'or sans licence, ont « explosé », avec des montants impliqués pouvant atteindre des milliards de yuans, touchant des milliers d'investisseurs.

Le prix du pétrole n'a pas non plus été épargné, chutant de 5,51 % à 61,62 dollars le baril. La faiblesse des marchés actions asiatiques avait déjà sonné l'alarme, le Nikkei ayant chuté de 1,11 % et le Hang Seng s'effondrant de 3,15 %. Le Bitcoin, baromètre des actifs risqués, est également tombé en dessous du seuil psychologique de 75 000 dollars. Derrière cette série de réactions en chaîne se cache peut-être un événement mondial de dé杠杆isation.

Lorsque les investisseurs sont liquidés de force sur un marché (comme les matières premières) en raison d'un effet de levier élevé, ils sont obligés de vendre des actifs sur d'autres marchés (comme les actions asiatiques, le Bitcoin) pour constituer des marges, provoquant ainsi une contagion du risque trans-marchés. Si cette situation d'assèchement de la liquidité persiste, le prochain sur la liste des ventes pourrait être le marché boursier américain, dont les valorisations sont actuellement élevées.

Données économiques et bulle de l'IA

Les fissures au niveau économique deviennent également plus claires. Le prochain rapport sur l'emploi est au centre de l'attention du marché. Si les données montrent un refroidissement du marché du travail au-delà des attentes, les craintes de récession augmenteront rapidement. La Fed maintient actuellement les taux inchangés, mais face à une inflation persistante, sa marge de manœuvre est très limitée. Si l'inflation ne baisse pas comme prévu, de futures hausses de taux seront inévitables.

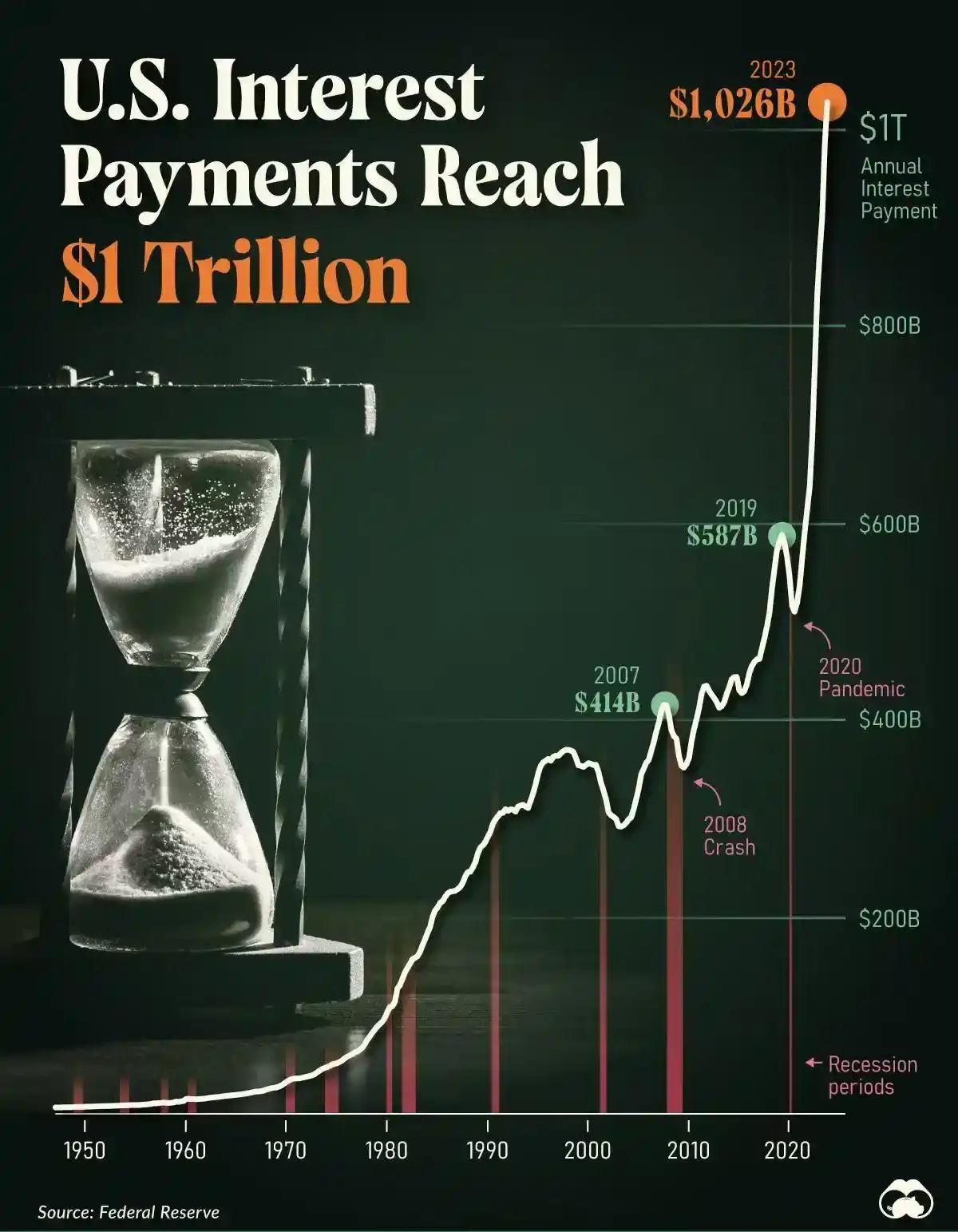

Le rendement des obligations américaines à 10 ans est monté à 4,218 %, et les énormes intérêts que le gouvernement américain doit payer chaque année sur la dette nationale aggravent encore la situation budgétaire. Historiquement, l'inversion de la courbe des rendements a été à plusieurs reprises un indicateur avancé fiable de récession, et le marché s'approche à nouveau de ce seuil dangereux.

Dans le même temps, le récit de l'IA, qui a soutenu la prospérité du marché en 2025, commence également à montrer des fissures. La récente faiblesse du Nasdaq, en particulier les actions de logiciels devenant le secteur le plus survendu du S&P 500, indique que l'engouement du marché pour l'IA refroidit.

Les investisseurs commencent à réaliser que la commercialisation et la matérialisation des bénéfices de l'IA sont beaucoup plus longues et difficiles que prévu.

La prochaine saison des résultats des entreprises, en particulier les résultats des géants technologiques comme Amazon et Alphabet, sera la « pierre de touche » pour tester la valeur de l'IA. Si les résultats sont inférieurs aux attentes, une vague de ventes massives pourrait être difficile à éviter.

Le spectre de 1979

L'environnement géopolitique et macroéconomique actuel présente des similitudes frappantes avec 1979, ce qui inquiète de nombreux investisseurs chevronnés.

1979 a marqué la fin de la période de détente de la guerre froide ; en décembre de cette année, l'invasion soviétique de l'Afghanistan a entraîné une détérioration rapide des relations américano-soviétiques, portant les tensions géopolitiques mondiales à leur paroxysme.

Presque simultanément, la révolution iranienne a déclenché la deuxième crise pétrolière, les prix du pétrole ont grimpé en flèche et l'économie mondiale est tombée dans la « stagflation » (stagnation économique et inflation élevée simultanées). À l'époque, la Fed, sous pression politique, n'a pas pris de mesures décisives à temps, laissant l'inflation s'emballer, et a finalement dû être maîtrisée par le nouveau président Paul Volcker grâce à une hausse drastique des taux de type « thérapie de choc », mais au prix d'une récession économique profonde.

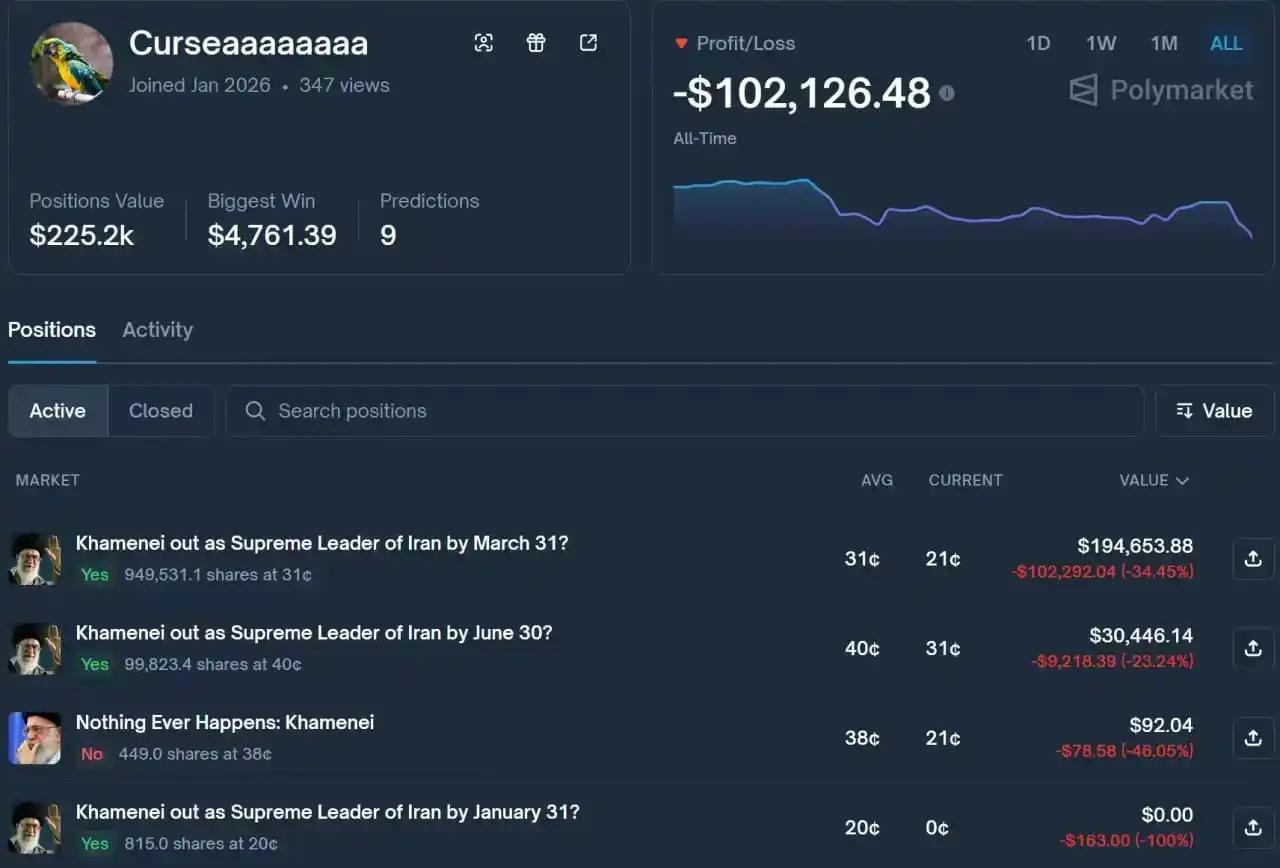

Aujourd'hui, nous sommes à nouveau confrontés à une situation similaire : des tensions géopolitiques au Moyen-Orient. Selon les données du marché de prédiction Polymarket, au 2 février, le marché estime que la probabilité d'une frappe américaine contre l'Iran d'ici la fin du mois est passée à 31 %, une baleine initiée ayant misé gros sur la chute de Khamenei.

Dans le même temps, les prix de l'énergie fluctuent violemment et les pressions inflationnistes mondiales sont élevées. Les potentielles ingérences de l'administration Trump dans l'indépendance de la Fed, ainsi que la nomination de Warsh, une figure hawkish, rappellent les risques d'erreurs politiques sous pression politique de l'époque.

Si l'histoire se répète, une politique de resserrement agressive pour contrôler l'inflation pourrait mettre fin à ce bull market artificiellement maintenu en vie, provoquant une crise de confiance dans le dollar et une correction importante du marché boursier américain similaire à celle de la fin des années 1970 au début des années 1980.

Pour les investisseurs qui ont avancé en fanfare lors des festivités de 2025, il est peut-être temps de réexaminer les risques et de se préparer à une volatilité potentielle du marché.