La banque centrale iranienne a discrètement accumulé une importante réserve d'USDT de Tether l'année dernière alors que le rial était en difficulté et que le commerce avec l'extérieur devenait plus difficile. Cette initiative a transformé des parties du registre crypto en une piste publique d'une politique qui serait normalement privée.

Les mouvements cryptographiques de la banque centrale

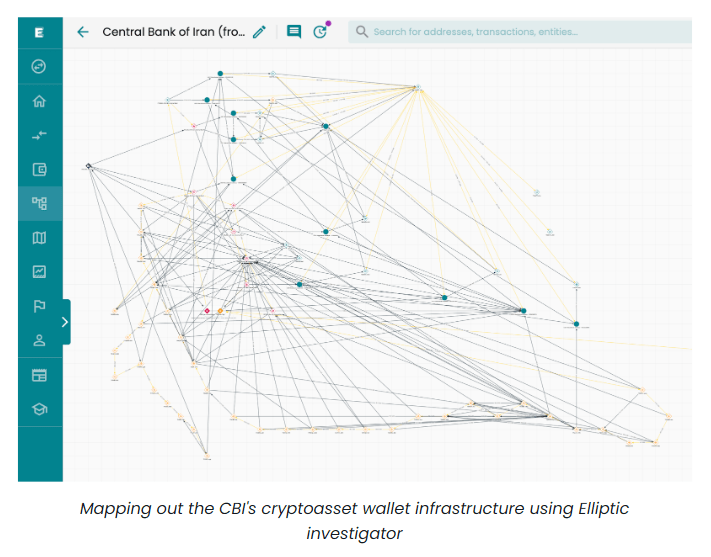

Selon une analyse blockchain par Elliptic, la Banque centrale d'Iran a acquis au moins 507 millions de dollars d'USDT sur l'année 2025, un chiffre que l'entreprise considère comme un minimum conservateur car il ne compte que les portefeuilles qu'elle a pu lier à la banque avec une grande confiance.

Les rapports indiquent qu'une grande partie des achats a eu lieu au printemps 2025 et que les paiements ont été acheminés par des canaux incluant des dirhams émiratis et des blockchains publics. Ces stablecoins ont ensuite été utilisés sur les marchés cryptographiques locaux pour ajouter de la liquidité liée au dollar et aider à ralentir la chute du rial.

🚨 Nouvelles recherches d'Elliptic : Nous avons identifié des portefeuilles utilisés par la Banque centrale d'Iran pour acquérir au moins 507 millions de dollars de crypto-actifs.

Les résultats suggèrent que le régime iranien a utilisé ces crypto-actifs pour contourner les sanctions et soutenir la valeur en chute libre de la monnaie iranienne,... pic.twitter.com/I7NHGO0wtP

— Elliptic (@elliptic) 21 janvier 2026

Comment l'argent a circulé

Le traçage d'Elliptic montre un flux précoce d'USDT vers Nobitex, la plus grande plateforme d'échange crypto d'Iran, où les coins pouvaient être échangés contre des rials et injectés sur le marché. Après une violation et un examen accru mi-2025, d'autres voies ont été utilisées, y compris des ponts inter-chaînes et des échanges décentralisés, pour déplacer et convertir les fonds.

Source : Elliptic

Un gel et un avertissement

Ce registre ouvert a également laissé les transactions visibles pour les observateurs extérieurs. Le 15 juin 2025, Tether a mis sur liste noire plusieurs portefeuilles liés à la banque centrale et gelé environ 37 millions de dollars d'USDT, montrant que les stablecoins peuvent être coupés lorsque les émetteurs ou les régulateurs interviennent. Cette intervention a réduit certaines options de liquidité on-chain.

Cet épisode est important pour deux raisons. Premièrement, il montre comment une institution étatique peut utiliser des stablecoins pour accéder à la valeur en dollar lorsque les voies bancaires normales sont fermées.

Deuxièmement, il met en lumière une faiblesse : si un émetteur privé peut geler les soldes, ces réserves ne sont pas les mêmes que de l'argent liquide détenu sur des comptes étrangers solides.

Commerce, sanctions et un nouvel outil

Les rapports notent que les achats ont probablement servi un double objectif — lisser les taux de change nationaux et aider à régler les échanges avec des partenaires qui évitent le banking direct en dollars.

La méthode est brutale. Elle donne un moyen de déplacer de la valeur, mais elle crée également de nouveaux points de contrôle et d'exposition qui peuvent être tracés sur des registres publics.

Les analystes surveilleront la réponse des régulateurs et des émetteurs de stablecoins. Ils suivront également si d'autres pays sous pression se tournent vers des combinaisons similaires d'outils centralisés et décentralisés.

Le traçage public de ces flux rend plus difficile de cacher les gros mouvements, même lorsque les acteurs tentent de les obscurcir à travers les chaînes et les exchanges.

Image principale de Unsplash, graphique de TradingView