Original | Odaily Planet Daily(@OdailyChina)

Auteur|Azuma(@azuma_eth)

Le 6 janvier de cette année, Polymarket a officiellement mis fin au modèle « sans frais » et a commencé à tester la perception de frais de transaction sur le marché des « hausses et baisses des cryptomonnaies en 15 minutes ». Le taux de frais varie en fonction de la cote en temps réel du marché — plus la cote est proche de 0 % ou de 100 %, plus les frais sont bas ; à l'inverse, plus la cote est proche de 50 %, plus les frais sont élevés, pouvant atteindre jusqu'à 1,56 %.

Ensuite, le 28 janvier, soit environ trois semaines après le début de la facturation, nous avions publié un article intitulé « Les données estiment qu'il n'est pas difficile pour Polymarket d'atteindre un revenu annuel de plus de 100 millions, à condition que... ». L'article, basé sur le volume de transactions et la structure des activités de trading de Polymarket à l'époque, fournissait une estimation statique : dans le scénario le plus conservateur, si la portée des marchés facturés restait inchangée, Polymarket pourrait générer environ 38 millions de dollars de revenus annuels ; dans le scénario le plus agressif, si Polymarket étendait les frais à tous les marchés, il pourrait obtenir des revenus annuels de 418 millions de dollars de frais.

Lors de notre précédente estimation des revenus de Polymarket, nous nous plaignions encore de la période d'observation trop courte et du nombre d'échantillons calculables insuffisant. Aujourd'hui, près de deux mois plus tard, nous avons utilisé des données plus riches pour réestimer les perspectives de revenus de Polymarket, et nous avons constaté que le prétendu scénario « conservateur » était en effet trop prudent, et que le scénario dit « agressif » n'était pas non plus exagéré.

Évolution des données de revenus

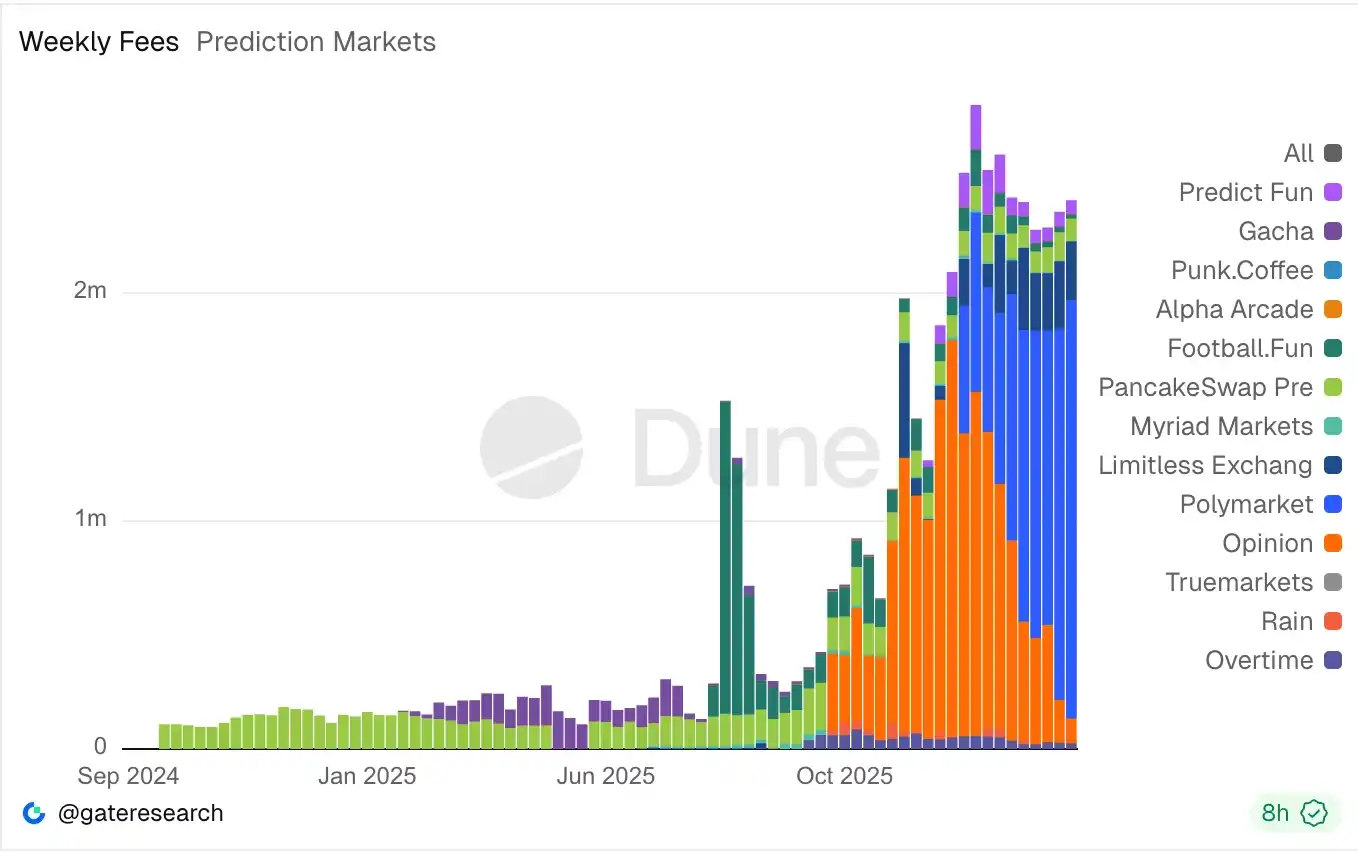

Selon les données compilées par Gate Research sur Dune, depuis le début de la perception des frais de transaction le 6 janvier, Polymarket a accumulé plus de 11,2 millions de dollars de revenus provenant des frais.

En refaisant une estimation statique de la manière la plus conservatrice, en supposant que le volume des transactions sur les marchés concernés et la structure des activités de trading restent constants, Polymarket devrait pouvoir obtenir environ 58,4 millions de dollars de revenus annuels.

Cependant, cette méthode d'estimation ne reflète pas avec exactitude la capacité de génération de revenus de Polymarket.

La raison en est que les données de revenus de Polymarket sont en croissance visible — au cours des 10 dernières semaines, les revenus hebdomadaires de frais de la plateforme ont été respectivement de 560 000 dollars, 786 000 dollars, 633 000 dollars, 749 000 dollars, 1,08 million de dollars, 1,28 million de dollars, 1,35 million de dollars, 1,29 million de dollars, 1,63 million de dollars, 1,84 million de dollars... avec une croissance presque chaque semaine.

Raisons de la croissance des revenus

La croissance des revenus de frais de Polymarket s'explique par deux raisons. Premièrement, Polymarket a étendu la portée des marchés facturés ; deuxièmement, le volume global des transactions de Polymarket ainsi que le volume des transactions sur les marchés facturés sont en croissance continue.

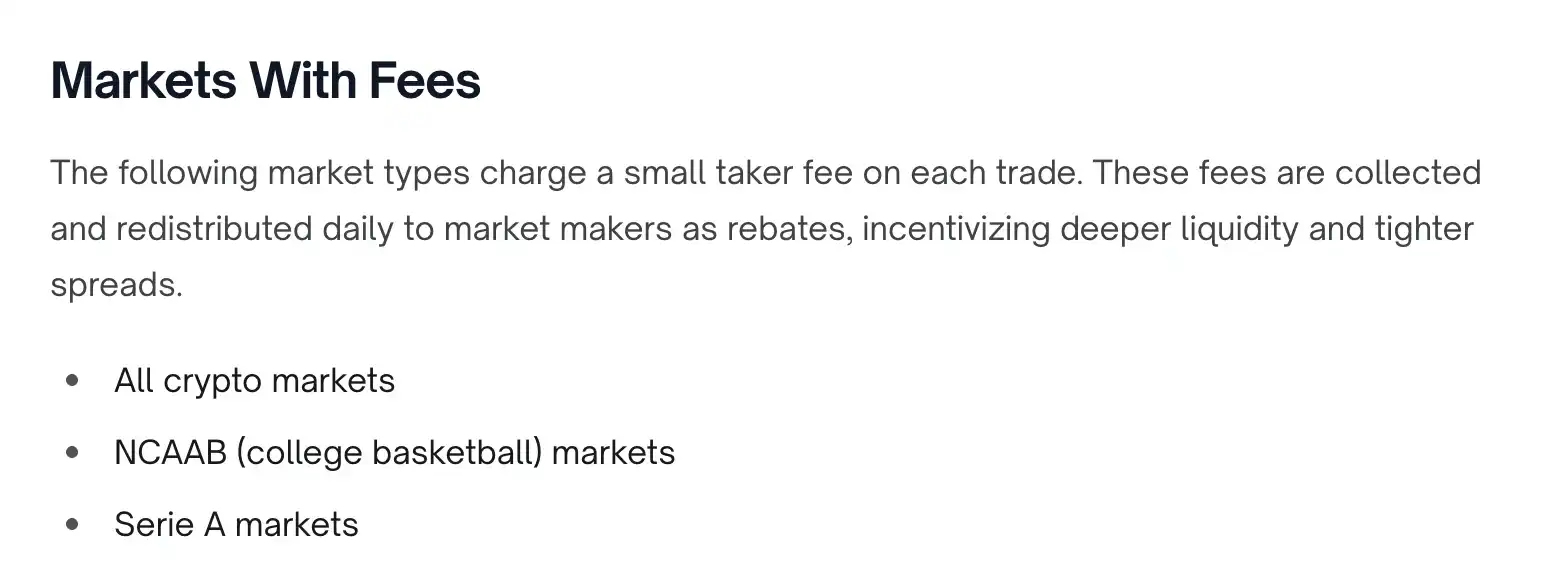

En ce qui concerne la portée des marchés facturés, Polymarket a étendu le mécanisme de frais à tous les marchés liés aux cryptomonnaies le 6 mars, et avait déjà testé auparavant la perception de frais sur des marchés sportifs comme la NCAA et la Serie A. Cependant, les premiers (marchés liés aux cryptomonnaies) restent actuellement la principale source de revenus provenant des frais.

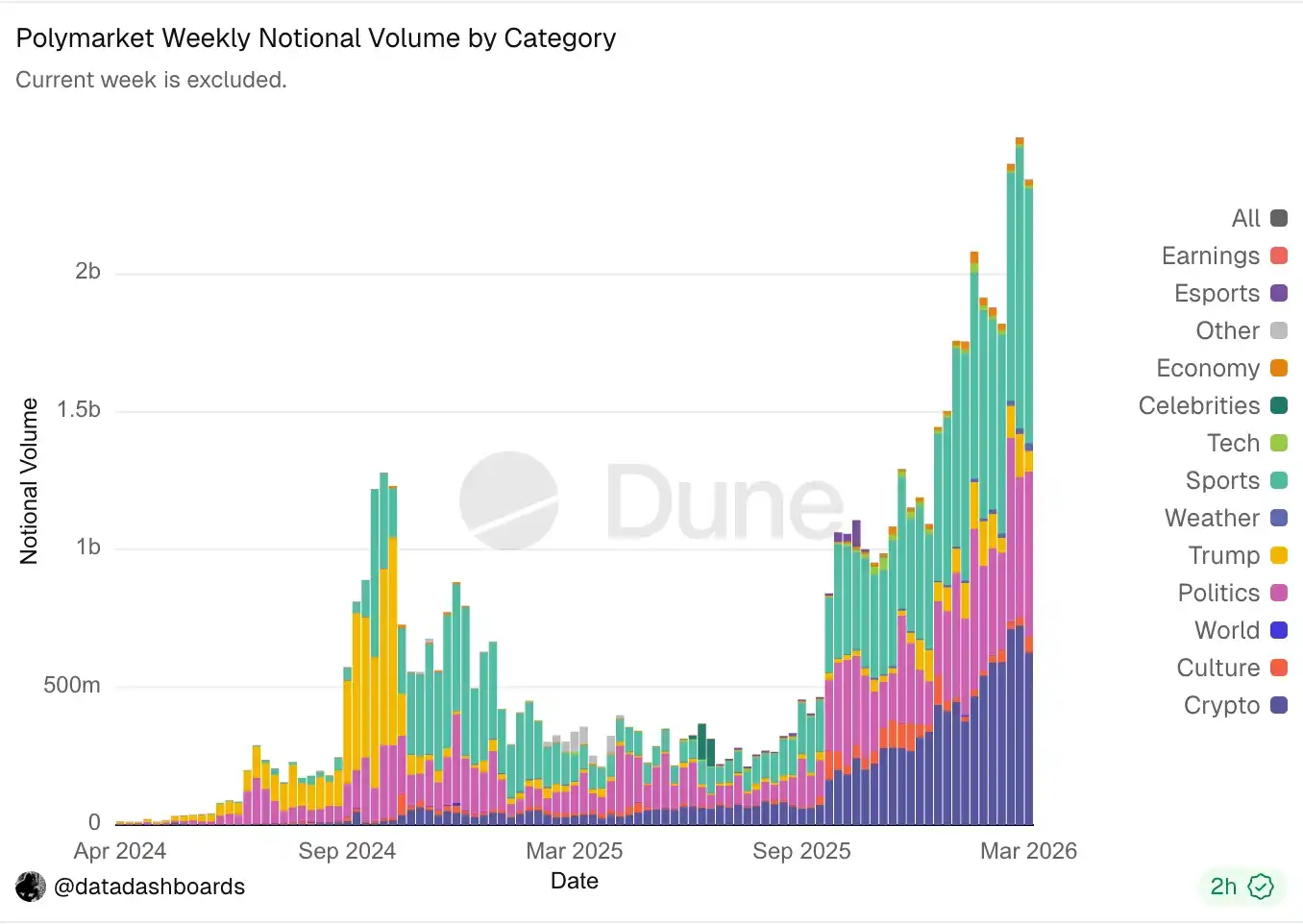

En ce qui concerne le volume des transactions, le tableau de bord des données compilé par Data Dashboards sur Dune montre que le volume hebdomadaire global des transactions de Polymarket ainsi que celui du marché des cryptomonnaies (barres violettes en bas) sont en croissance continue.

Prévisions des revenus futurs

Lors de notre précédente estimation des revenus de Polymarket, nous devions encore extraire manuellement la part du volume des transactions des marchés « hausses et baisses des cryptomonnaies en 15 minutes » dans l'ensemble des marchés liés aux cryptomonnaies. Mais aujourd'hui, Polymarket ayant étendu les frais à tous les marchés liés aux cryptomonnaies le 6 mars, cette estimation est beaucoup plus facile. Quant à la NCAA et la Serie A, peut-être parce que la première n'est pas encore entrée dans la phase finale du « March Madness », et que la seconde n'est pas très suivie dans la culture américaine, le volume des transactions sur ces marchés est bien inférieur à celui des cryptomonnaies, et nous les ignorons donc temporairement.

En prenant les données de la seule semaine complète après le 6 mars (9-15 mars), la part du volume des transactions des événements liés aux cryptomonnaies dans le volume total des transactions de la plateforme Polymarket cette semaine-là était de 26,7 %. Les revenus de frais de Polymarket pour cette même semaine étaient d'environ 1,84 million de dollars — en extrapolant statiquement sur la base de cette proportion, au niveau actuel du volume des transactions et de la structure des transactions, si Polymarket introduisait un modèle de frais similaire sur tous les marchés, cela pourrait rapporter à la plateforme environ 360 millions de dollars de revenus annuels.

La machine à billets est déjà en marche

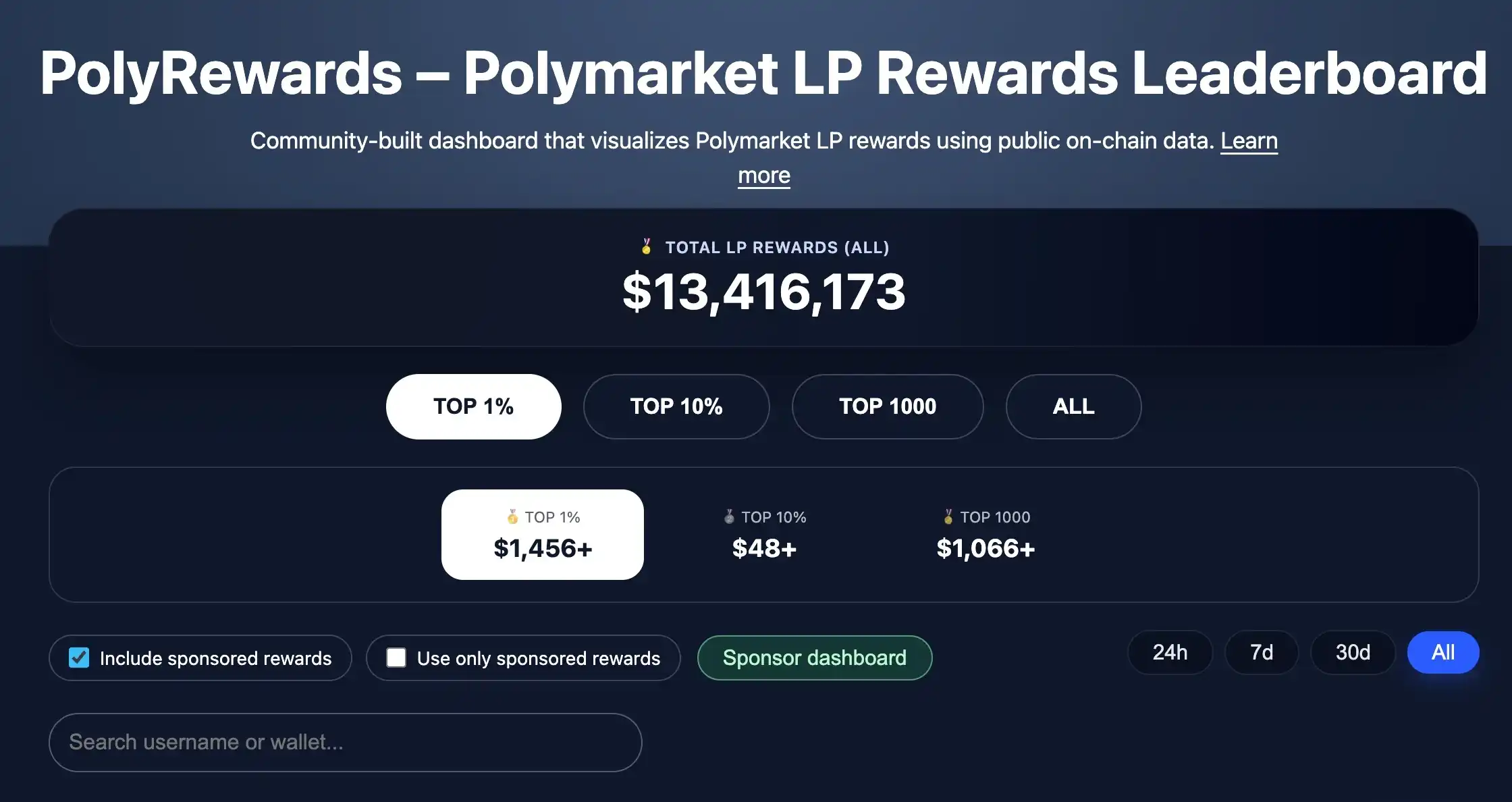

Il est à noter qu'en tant que mesure clé de Polymarket pour augmenter sa liquidité, la plateforme a jusqu'à présent distribué un total de 13,41 millions de dollars de subventions aux fournisseurs de liquidités (LP). En comparaison, si les données pour la seconde quinzaine de mars peuvent maintenir les performances de la première quinzaine, les revenus de frais de Polymarket pour ce mois pourraient couvrir le total des dépenses de subventions à la liquidité.

Polymarket a essentiellement démontré la capacité de génération de revenus de ce tout nouveau modèle qu'est le marché de prédiction. La croissance future des revenus dépendra principalement de deux variables — combien le volume des transactions peut encore augmenter, et si les frais peuvent être étendus à davantage de marchés.

Si ces deux variables continuent d'évoluer positivement, le marché de prédiction pourrait bien devenir la « machine à billets » la plus simple et la plus directe de l'industrie des cryptomonnaies.