Auteur : Mohit Pandit

Compilation : TechFlow Deep Tide

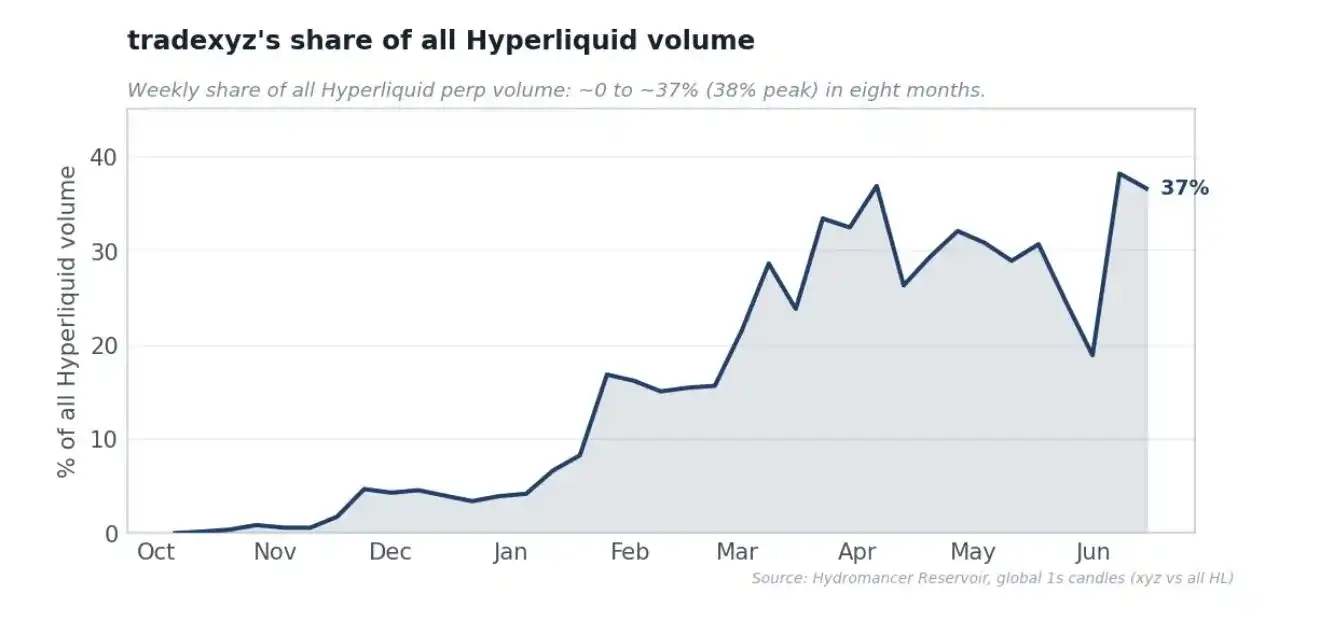

Introduction Deep Tide : Trade[XYZ] représente 98 % du volume d'échange HIP-3 sur Hyperliquid, ce qui fait craindre à beaucoup qu'il ne prenne le dessus. Mais les données montrent que Trade[XYZ] a construit en 8 mois un marché de contrats perpétuels sur actions de niveau institutionnel, a apporté 300 000 utilisateurs à Hyperliquid, 97 % des transactions ont lieu via le front-end d'Hyperliquid, et les deux parties se partagent les frais de transaction à parts égales – ce n'est pas une menace, mais la validation du succès de la stratégie d'Hyperliquid : « infrastructure ouverte, laisser des équipes professionnelles rivaliser, la liquidité décide elle-même du gagnant ».

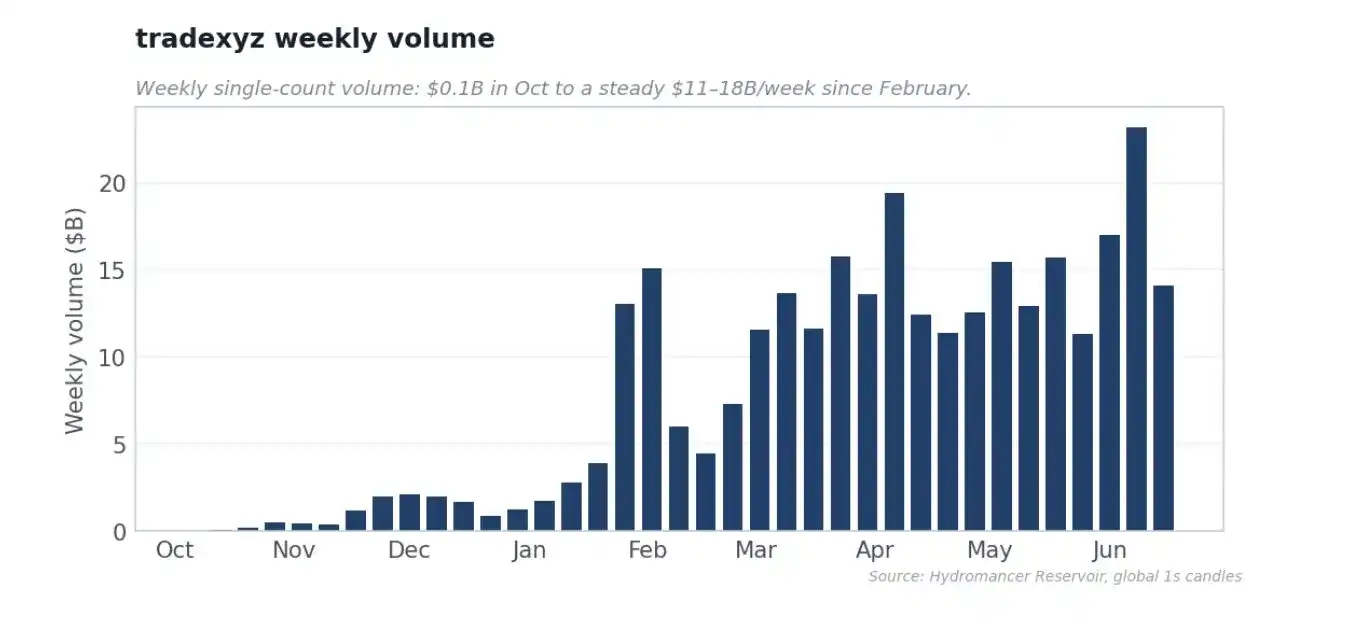

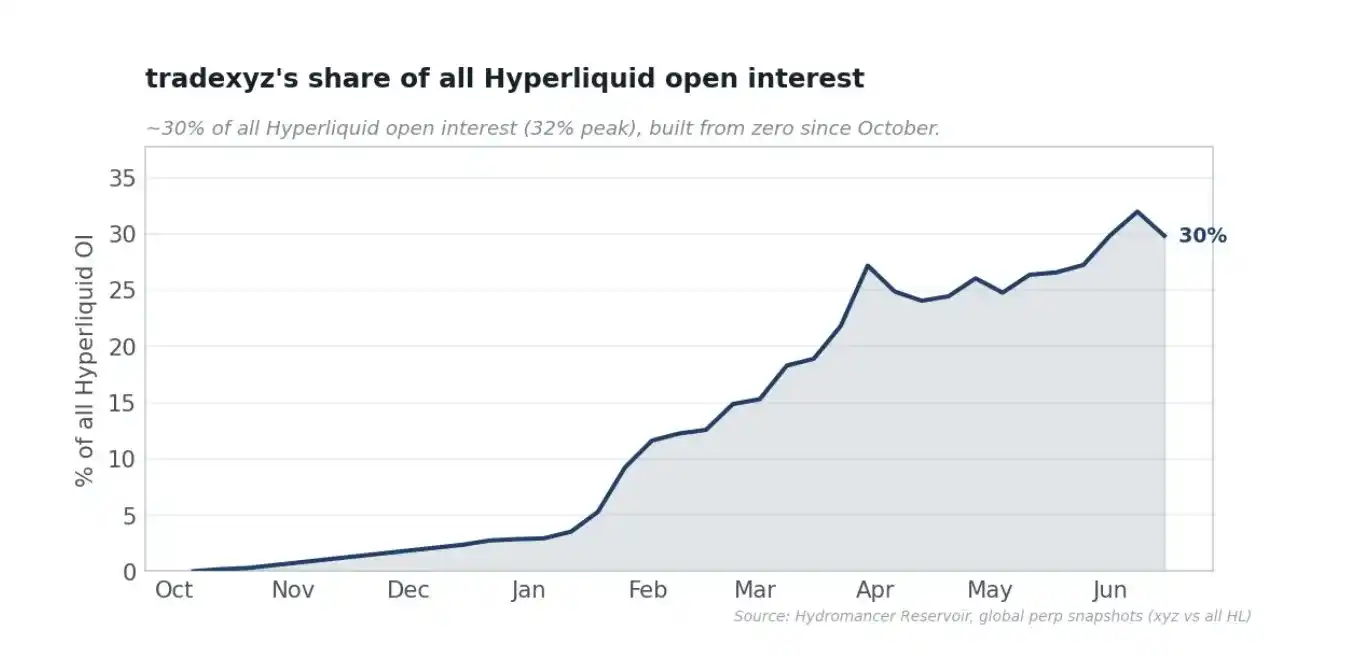

(Données jusqu'en juin 2026) Alors que l'open interest HIP-3 monte à chaque fois, que la part de volume bondit de chaque point de base, que chaque nouveau actif pré-IPO est listé, que chaque tweet sur le fait qu'Hyperliquid découvre les prix pour les actifs les plus importants et suivis au monde est publié, la voix dans la tête de chacun devient plus forte.

Trade[XYZ] est-il une menace existentielle pour Hyperliquid ? Hyperliquid a-t-il donné les clés du royaume ? Si Trade[XYZ] émet un token, HYPE est-il fini ?

Je compte utiliser des données et le raisonnement de premier principe pour démontrer pourquoi je pense que Trade[XYZ] apporte de la valeur ajoutée à Hyperliquid, et donc à HYPE.

L'argument conventionnel est étroit : Trade[XYZ] verrouille HYPE, liste et gère de nouveaux marchés, génère des frais de transaction, et réinjecte les frais dans HYPE via des rachats. C'est vrai, mais à mon avis, cela sous-estime la relation entre Hyperliquid et les déployeurs, en l'occurrence @tradexyz. La réalité est que Trade[XYZ] a construit en 8 mois ce qu'il y a de plus difficile dans cette catégorie : un véritable marché liquide de contrats perpétuels sur actions, indices, matières premières et devises, et a prouvé que HIP-3 peut héberger une catégorie verticale de contrats perpétuels non-crypto, avec une liquidité de niveau institutionnel, construite par une équipe professionnelle, tandis qu'Hyperliquid conserve les utilisateurs, l'activité du moteur de matching, le partage des frais, la demande pour les enchères et le récit de l'écosystème, sans assumer directement la responsabilité du listing ou de la régulation.

Il y a deux façons d'agrandir une bourse de produits dérivés

La voie verticale consiste à tout construire soi-même : créer tous les marchés, acquérir les actifs, exécuter les oracles, recruter les market makers, assumer les risques, garder les bénéfices ; Lighter et Ostium (RWA purs) sont des produits verticalement intégrés. La voie horizontale consiste à fournir la couche de base et à permettre à des déployeurs sans autorisation de construire des marchés dessus, en partageant les frais ; c'est le HIP-3 d'Hyperliquid, et @tradexyz est l'un de ces déployeurs. Mais comprendre HIP-3 comme une horizontalité pour l'horizontalité serait une erreur. La bonne façon de le comprendre est : c'est une candidature d'accès.

La conviction d'Hyperliquid est que l'avantage durable de la finance on-chain réside dans l'infrastructure centrale – L1, chambre de compensation, moteur de matching – et l'équipe centrale y consacre presque toute son énergie. Le pari est : les meilleurs opérateurs choisiront de construire sur cette infrastructure, et pour attirer les meilleurs opérateurs, elle doit évoluer constamment vers la haute performance et la neutralité. Il n'y a qu'un seul CME, un seul NYSE, un seul HKEX. La liquidité attire la liquidité, une catégorie sans gagnant unique avec une liquidité profonde a déjà perdu. L'ambition d'Hyperliquid est d'être l'arène principale pour toute la finance, le substrat neutre sur lequel les gagnants de chaque catégorie construisent, et HIP-3 est le mécanisme pour y parvenir. Il ne s'agit pas de désigner un gagnant, mais d'ouvrir une piste, d'inviter les meilleurs opérateurs à rivaliser pour construire les marchés les plus profonds, et de laisser la liquidité elle-même décider. En fin de compte, le gagnant rapportera une énorme valeur à Hyperliquid : frais, rachats, utilisateurs, tout en conservant sa propre récompense substantielle. Sous cet angle, la concentration n'est pas un échec du modèle ; c'est le modèle fonctionnant comme la finance fonctionne toujours.

Cependant, il y a plusieurs objections à ce modèle, que je pense devoir écouter équitablement.

La première est qu'Hyperliquid renonce à de la valeur future, laissant le déployeur conserver environ la moitié des frais et détenir la franchise, abandonnant ainsi les bénéfices qu'il aurait pu capter en construisant lui-même des contrats perpétuels sur actions. La seconde est plus cinglante : HIP-3 est une intégration verticale déguisée. Un déployeur fait environ 98 % du volume HIP-3, suscitant des accusations de favoritisme (souvent liées à l'association de Trade[XYZ] avec l'écosystème Unit), alors qu'Hyperliquid prend encore 50 % des frais.

Mon avis est que cela sous-estime grandement la difficulté de construire un marché d'actifs réels de niveau institutionnel. L'objectif de ce rapport est de présenter une analyse fondée sur des données et des principes premiers : ce modèle actuel est-il ne serait-ce qu'un peu réussi ?

Que faut-il vraiment pour construire un marché de contrats perpétuels sur actions

« Il suffit de lister l'actif » est la méconnaissance la plus courante de ce métier. Le listing est la partie facile ; la difficulté et le fossé protecteur résident dans le fait de rendre le marché nouvellement listé capable de traiter des volumes importants. Les données de Trade[XYZ] pointent trois défis clairs : 1. Lister assez vite pour capturer la demande. 2. Acquérir des market makers pour créer de la profondeur. 3. Maintenir la liquidité économiquement réelle et gérer quotidiennement ces marchés.

Vitesse de listing

Un marché de contrats perpétuels n'a de valeur que s'il existe au moment où les traders y pensent. Mesuré précisément de l'enregistrement sur chaîne de chaque actif à la première transaction, le temps médian de listing de Trade[XYZ] n'est que de 3,3 jours, 65 % des marchés sont listés en une semaine, 47 % en trois jours.

Les marchés négociables sont le véritable fossé protecteur

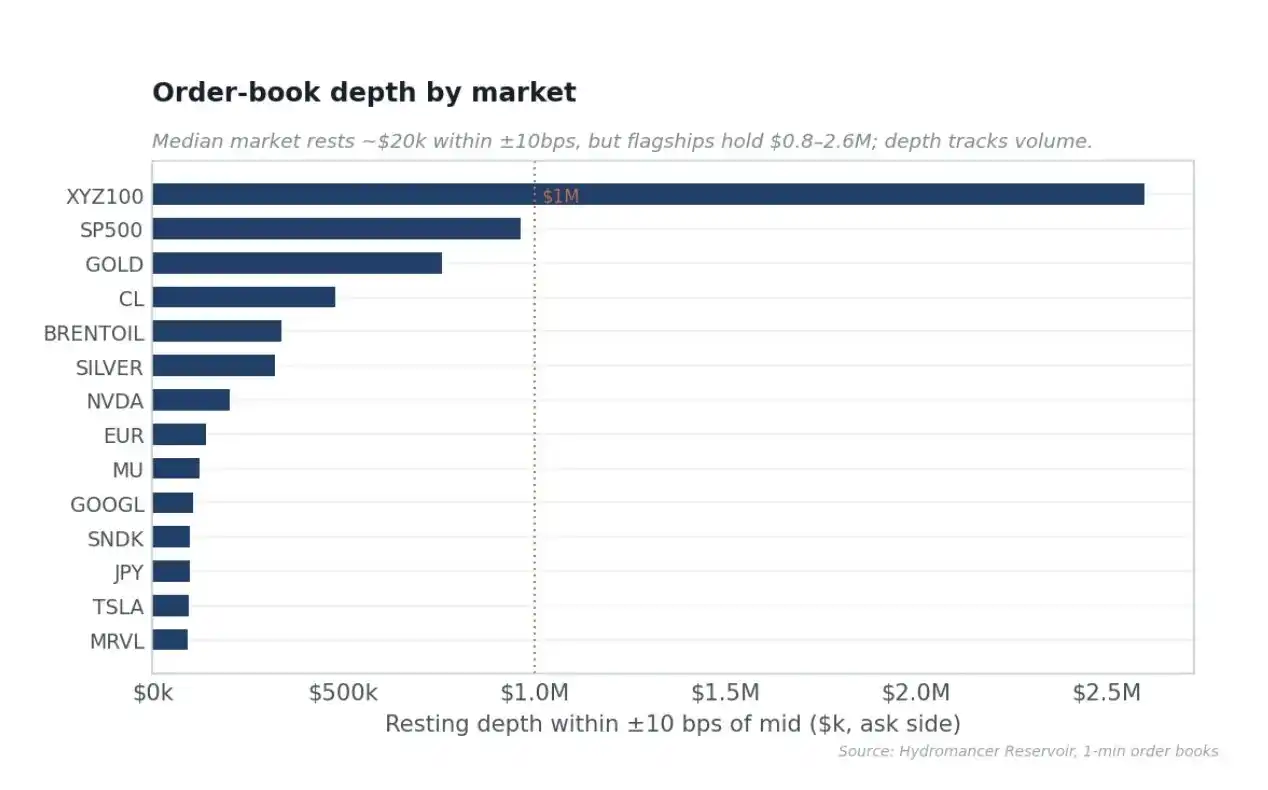

La profondeur de Trade[XYZ] est à la fois importante et bien répartie. Les marchés phares d'indices et de matières premières ont une profondeur institutionnelle de l'ordre ; XYZ100 a 2,6 millions de dollars d'ordres limités dans les 10 points de base du prix médian, le marché S&P 500 964 000 dollars, l'or 759 000 dollars, et les actions individuelles comme Nvidia et Tesla ont aussi des volumes suffisants pour un trading confortable. En comparaison, le marché médian n'a que 20 000 dollars environ d'ordres dans les 10 points de base. C'est ainsi que les market makers rationnels allouent leur capital.

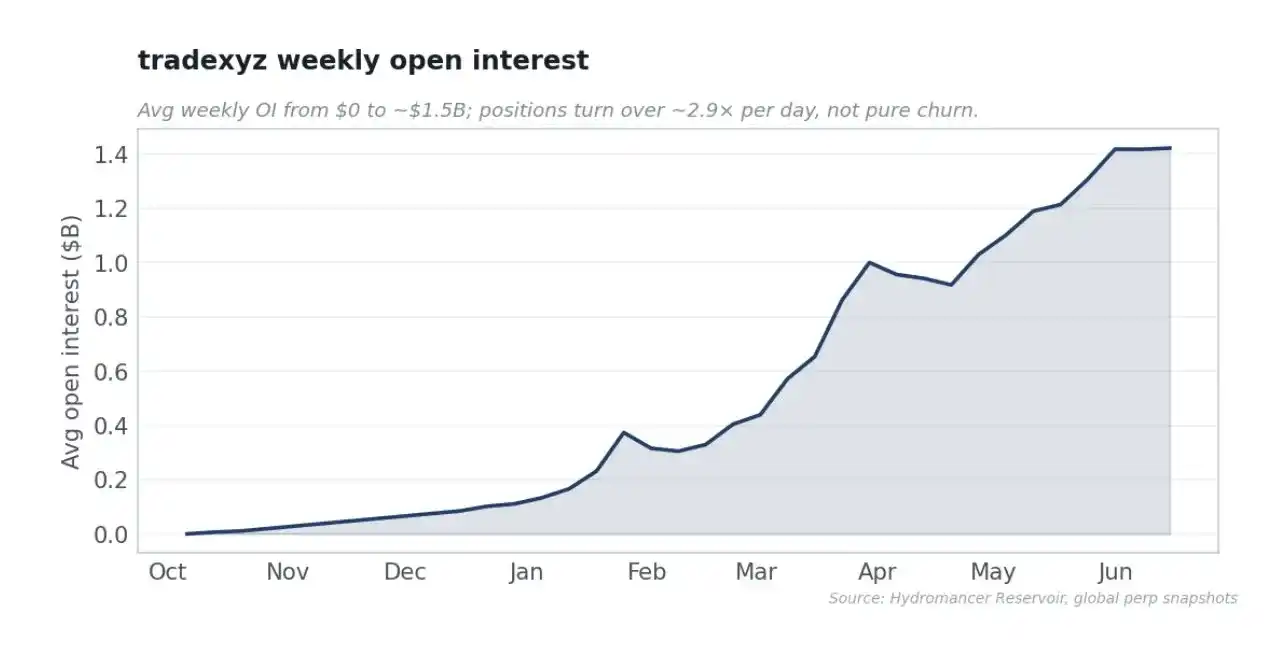

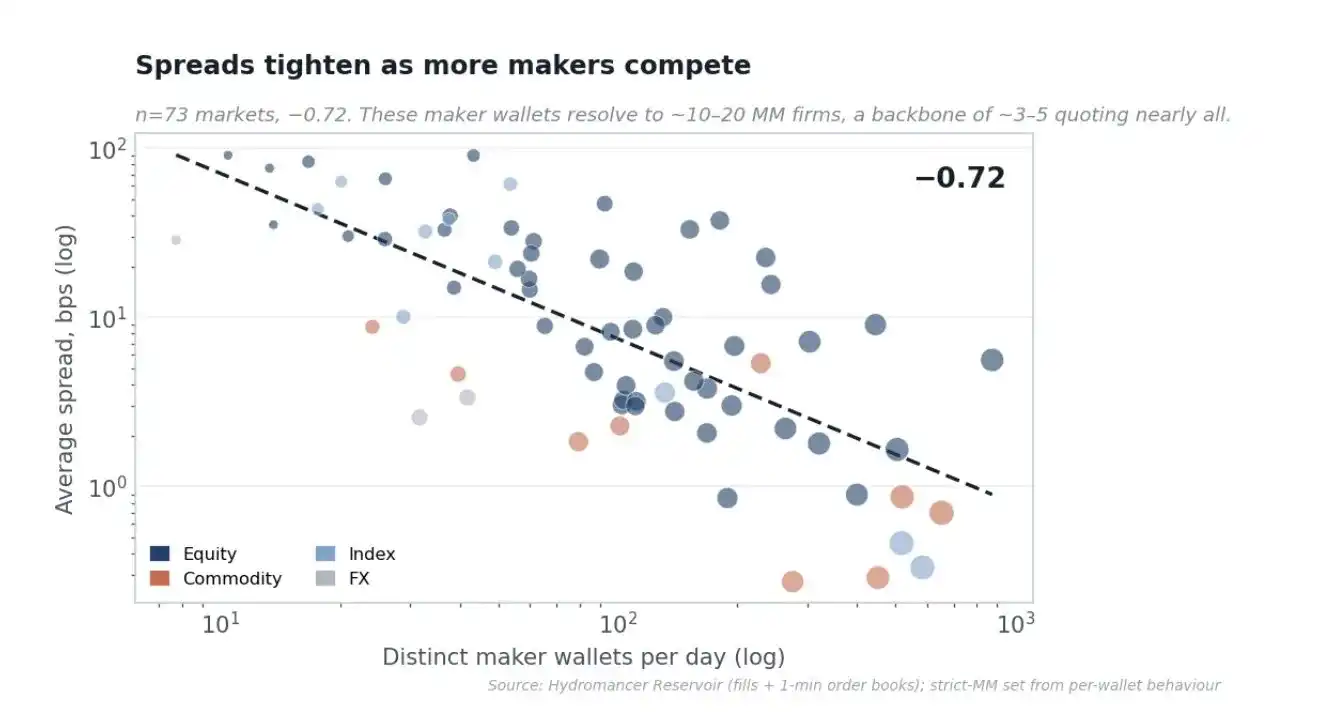

Acquérir des market makers est la véritable compétence, et la présence de market makers permet de resserrer les marchés. Sur les 73 marchés avec suffisamment de données, la corrélation entre le nombre quotidien de portefeuilles de market makers distincts et l'écart est de -0,72, celle entre le volume et l'écart de -0,82, et celle entre le volume et l'open interest de +0,96. L'écart moyen pondéré par le volume sur l'ensemble du carnet d'ordres est de 2,33 points de base, le taux de rotation quotidien est d'environ 2,9 fois l'open interest. L'avantage de Trade[XYZ] réside dans son travail de BD et de capital pour acquérir des market makers, et ce travail produit des marchés étroits et profonds.

Il vaut la peine de se demander, d'un point de vue de premier principe, pourquoi l'acquisition de cette liquidité est difficile, et pourquoi un seul déployeur a réussi à mettre ces marchés à l'échelle de manière significative. Les market makers gagnent l'écart, mais ils ne survivent qu'en gérant ce que chaque transaction laisse dans le carnet. En termes simples, les market makers ont besoin de moyens de couverture. Le principal risque est le risque pur d'inventaire : chaque transaction laisse le desk long ou court, et une tendance non couverte est un drapeau rouge. Pour les actions, la clé est la couverture. Les contrats perpétuels crypto peuvent être couverts 24h/24 sur une autre bourse crypto, mais la seule véritable couverture pour un contrat perpétuel sur action est l'action sous-jacente, l'ETF ou le contrat à terme, qui ne se négocient que lorsque le marché au comptant est ouvert. Pendant les heures normales, le desk peut couvrir son inventaire de contrats perpétuels TSLA avec l'action TSLA, capturant l'écart presque sans risque, il peut donc afficher des prix étroits et profonds. Mais une fois le marché fermé, il détient un inventaire nu, et la réaction rationnelle est d'élargir l'écart, de réduire la profondeur ou d'arrêter de coter. Avant une IPO, il n'y a aucune couverture, c'est pourquoi ces carnets sont minces avant le listing. Il y a aussi la sélection adverse (une plus grande part du flux après les heures est du trading informé), le financement et le coût de portage (le taux de financement doit ancrer le perpétuel à l'indice sans rendre la couverture non économique), et le risque d'oracle ou de gap (les contrats perpétuels se règlent sur l'oracle, et un marqueur obsolète, manipulable ou avec un gap est un risque de liquidation incontrôlable qui empêche le carnet de faire du market making à grande échelle).

Les limites de découverte (Discovery Bounds) confinent le prix de marqueur à plus ou moins une fois le levier maximum de référence (environ 5 % pour un levier 20x) par rapport au prix de référence, ré-ancrant par pas discrets et plafonnés par marché, devenant une limite supérieure dure jusqu'à ce que la tarification externe reprenne, combinées à une protection contre la liquidation qui empêche les positions d'être liquidées lorsque le prix de liquidation est en dehors des bornes actives. En termes simples, il y a une « limite supérieure connue » à la distance que le prix peut parcourir en un seul mouvement, et la bourse ne liquidera pas le desk dans cette limite, donc le pire scénario pour un inventaire non couvert du jour au lendemain est borné et quantifiable, et non pas ouvert. Enfin, le multiplicateur de taux de financement par marché met à l'échelle le taux de financement standard de 0,5 (environ 5,5 % annualisés de base), mais le descend à 0,005 pour les actifs pré-IPO. Le taux de financement ancre le perpétuel à la juste valeur sans ruiner le market maker, et pour les actifs pré-IPO sans action à arbitrer, il est presque entièrement désactivé, de sorte que détenir la position en soi n'est pas non rentable. Ensemble, cela constitue une boîte à outils pour faire du market making sur des marchés qui, d'un point de vue de premier principe, ne pourraient pas l'être une fois la couverture disparue.

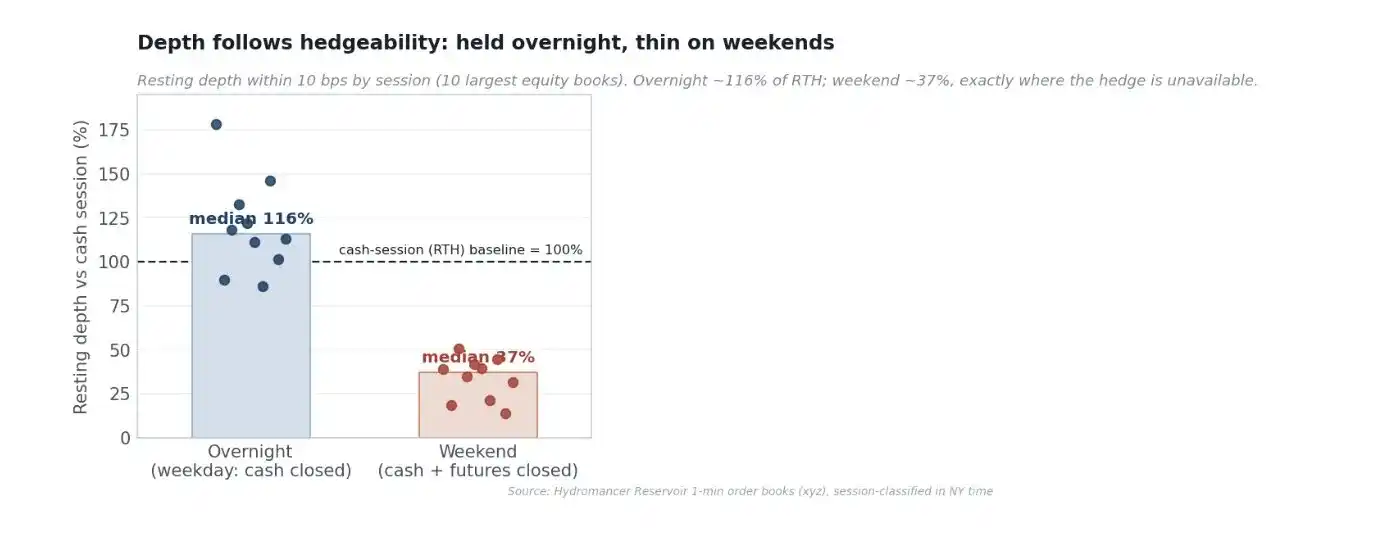

En mesurant la profondeur des carnets des dix principales actions par créneau horaire, la profondeur de nuit maintient environ 116 % des niveaux des heures de marché, les actions individuelles comme Nvidia et Tesla voient même leur profondeur augmenter, car une fois le marché au comptant fermé, le perpétuel est le seul prix actif, et les offres se concentrent là. Le week-end, lorsque même les contrats à terme sur indices sont fermés et la couverture absente pendant deux jours complets, la profondeur tombe à environ 37 %. Il faut être honnête sur une limite : cela rend le carnet de Trade[XYZ] résilient après les heures, mais pas miraculeusement meilleur. Le facteur de différenciation durable reste sa profondeur intrajournalière, son flux d'ordres et l'étendue des marchés véritablement difficiles à market maker. Ce que les données soutiennent, c'est que les mécanismes de risque de Trade[XYZ] permettent aux market makers de conserver de la profondeur du jour au lendemain là où la théorie de premier principe prédit un effondrement, ce qui est en soi un travail d'ingénierie non trivial pour rendre ces marchés faisables.

Trade[XYZ] n'est pas une affaire de listing unique

Trade[XYZ] ne liste pas et s'en va. Au cours des dernières ~300 fenêtres d'opérations sur chaîne, il a exécuté 294 opérations de gestion des risques distinctes. 54 modifications de limites de position, 35 changements de mode croissance, 34 ajustements de multiplicateurs de taux de financement, 28 suspensions de trading et 11 changements de mode de marge, en plus des annotations par actif. C'est une gestion des risques continue et par marché sur 92 actifs sous-jacents, traitant les vraies heures de marché, les suspensions et les taux de financement, c'est une activité de gestion de marché à temps plein.

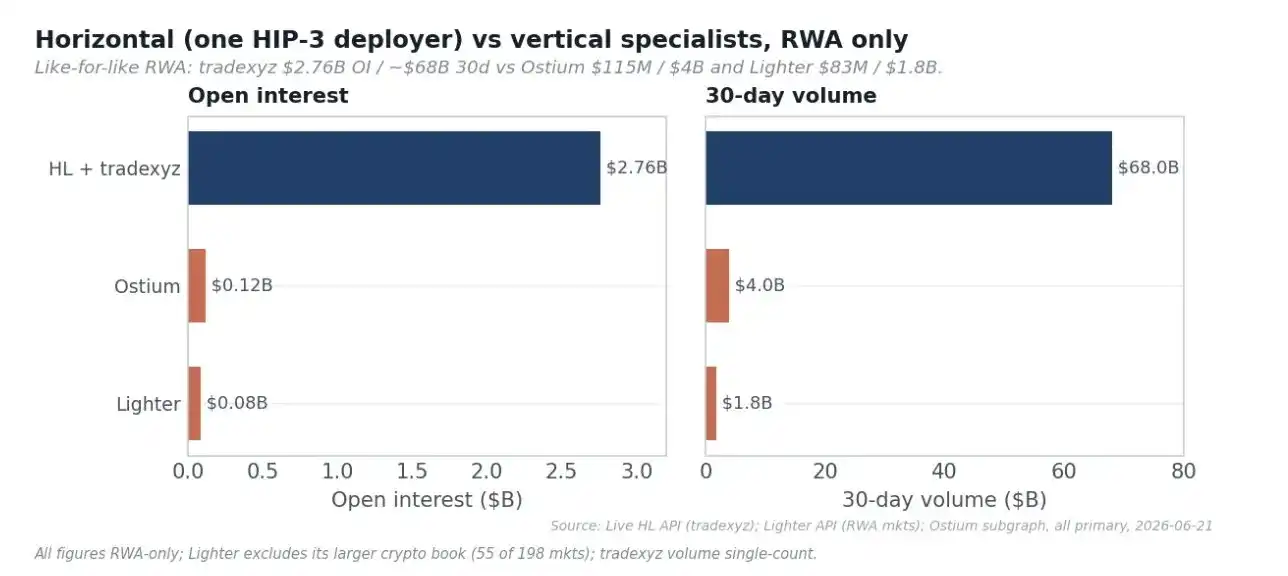

La meilleure façon de comprendre la difficulté est par comparaison. Les actions tokenisées au comptant (xStocks) sur Solana représentent plus de 25 milliards de dollars de volume total, mais le volume réel de DEX n'est que d'environ 517 millions de dollars. Ostium est un DEX de contrats perpétuels RWA spécialisé et financé, avec un volume cumulé d'environ 59 milliards de dollars, mais l'open interest n'est que d'environ 115 millions de dollars, soit 1/24 de celui de Trade[XYZ]. Les nouveaux entrants comme Variational n'essaient même pas de créer de la profondeur native, mais agrègent la liquidité d'Hyperliquid, Lighter et des bourses centralisées via RFQ, routant vers Hyperliquid pour obtenir la liquidité dont on parle. Le leader de la catégorie des contrats perpétuels sur actions on-chain, et de loin, est Trade[XYZ] sur Hyperliquid.

Les marchés de Trade[XYZ] élargissent la base d'utilisateurs d'Hyperliquid, et Hyperliquid bénéficie de ses effets de réseau

L'hypothèse naturelle est que le déployeur possède les utilisateurs via son propre front-end. La vérité est tout le contraire. En marquant chaque transaction avec le code de son front-end (constructeur) et en mesurant du côté du taker, c'est-à-dire la partie choisissant le front-end, environ 97 % du volume des marchés Trade[XYZ] est échangé via l'application et l'API propres à Hyperliquid, tous les front-ends tiers combinés représentent environ 3 %, et le front-end propre de Trade[XYZ] n'en est qu'une petite partie. En d'autres termes, presque chaque transaction sur le produit Trade[XYZ] a lieu sur l'interface d'Hyperliquid.

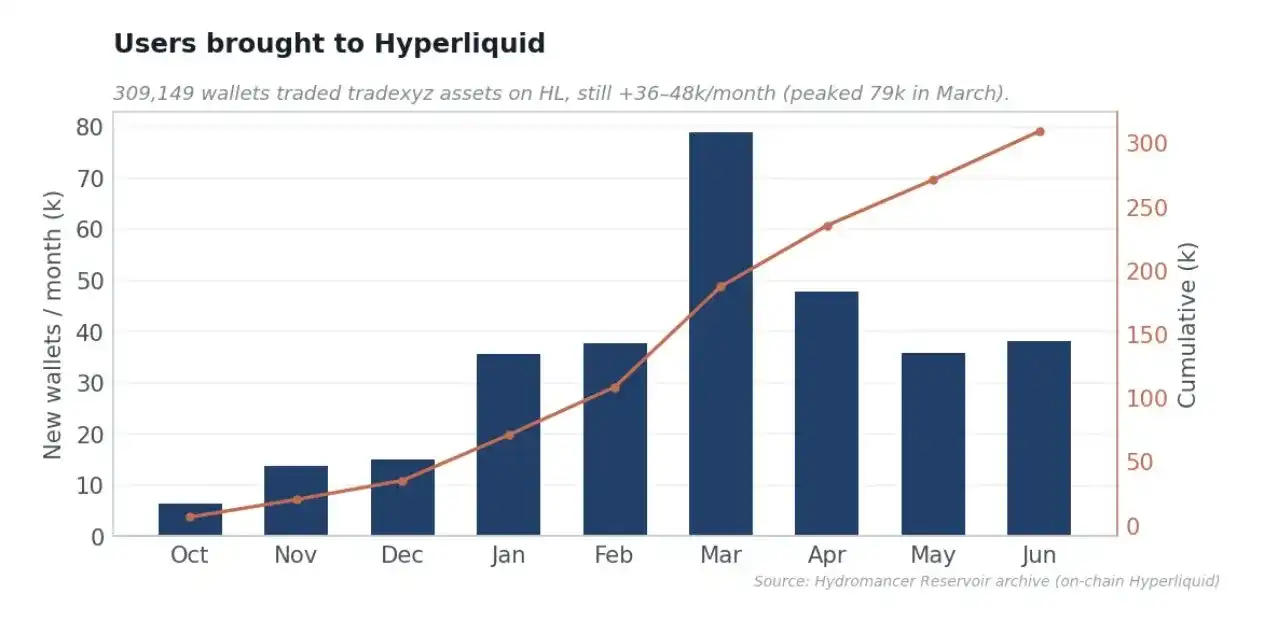

L'acquisition d'utilisateurs que cela représente est substantielle et continue. Trade[XYZ] a apporté cumulativement environ 300 000+ portefeuilles distincts à Hyperliquid, et en ajoute encore 36 000 à 48 000 par mois, avec un pic proche de 79 000 en mars pendant la période d'activité intense liée aux listages et SpaceX. Les contrats perpétuels sur actions et RWA servent de canal d'acquisition au sommet de l'entonnoir : les actifs sont l'appât, Hyperliquid est l'endroit où les utilisateurs atterrissent, échangent et restent. C'est une valeur réelle d'attention et d'acquisition d'utilisateurs qui n'apparaîtra jamais dans les tableaux de frais.

Les incitations au niveau du protocole sont correctement alignées

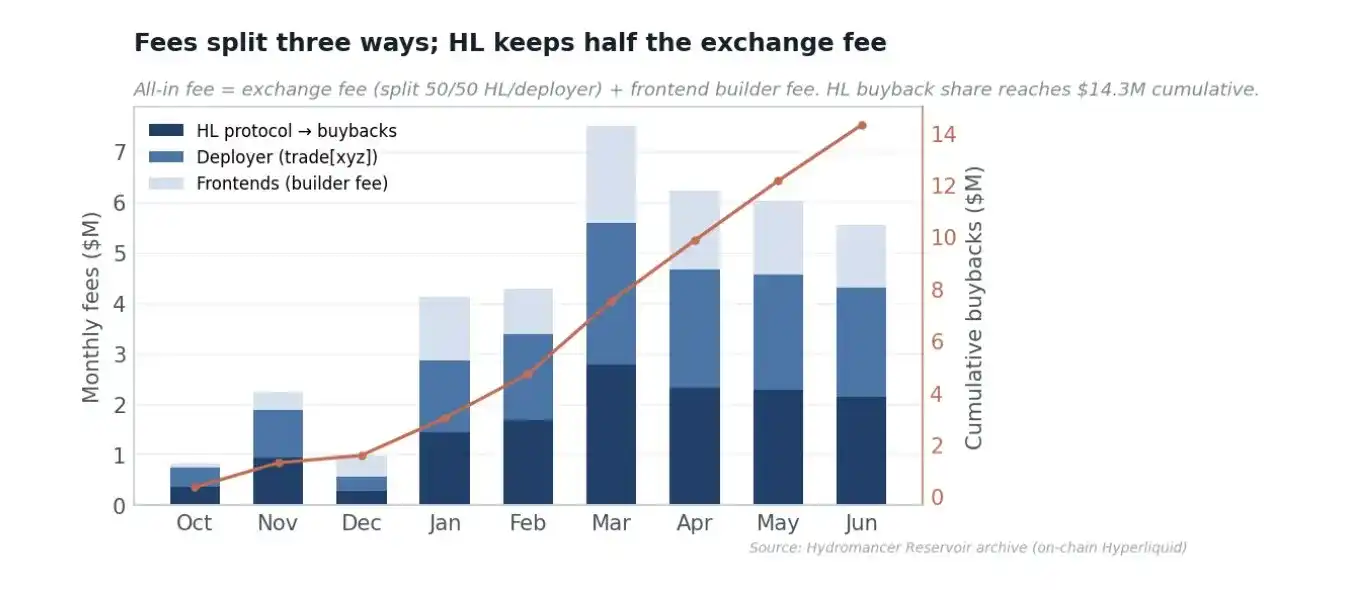

Les frais totaux des traders HIP-3 sont d'environ 37,9 millions de dollars, répartis en trois parts. Environ 9,2 millions de dollars de frais de code constructeur vont aux front-ends tiers, pas au déployeur ; les frais d'échange restants sont partagés 50/50 entre Hyperliquid et le déployeur. Ainsi, la part du protocole Hyperliquid, dirigée vers les rachats de HYPE, est d'environ 14,3 millions de dollars, et la part du déployeur est d'environ 14,3 millions de dollars accumulés. HIP-3 fixe une limite supérieure à la part du déployeur, les frais de protocole d'Hyperliquid correspondant à toute part de déployeur dépassant 100 %, donc le déployeur n'obtient jamais plus de la moitié. Des marchés peu chers et profonds attirent le volume qui génère lui-même les frais.

Mon avis sur le mode croissance

Les déployeurs HIP-3 choisissent un modèle de frais pour chaque marché : le mode standard facture 9 points de base au preneur et 3 au faiseur, tandis que le mode croissance facture 0,9 et 0,3 point de base, soit une réduction d'environ 90 %. Le mode croissance est limité aux actifs du monde réel non-crypto, excluant explicitement les produits crypto emballés comme MSTR, et il est à noter qu'il exclut également GOLD car il chevauche le marché existant PAXG-USDC. Cette exclusion nous fournit une expérience naturelle claire.

Aujourd'hui, les carnets éligibles au mode croissance ont des frais proches de 0,86 point de base, tandis que les actifs exclus ont des frais proches de 7 points de base, soit un écart de 8 fois sur le même moteur de matching. Les contrats perpétuels RWA sont en compétition avec les coûts agrégés de la finance traditionnelle. Des frais de 9 points de base ne peuvent pas rivaliser avec les contrats à terme sur indices du CME ou les commissions sur actions au comptant, alors que 0,9 point de base est compétitif et permet de trader avec effet de levier 24h/24. Des marchés peu chers et profonds sont le moyen de gagner des parts de marché, et la profondeur et la base de market makers se forment ainsi. Dans une catégorie qui tend vers un seul gagnant, il est précieux de maximiser le volume, l'open interest, le nombre d'utilisateurs et la position de découverte des prix.

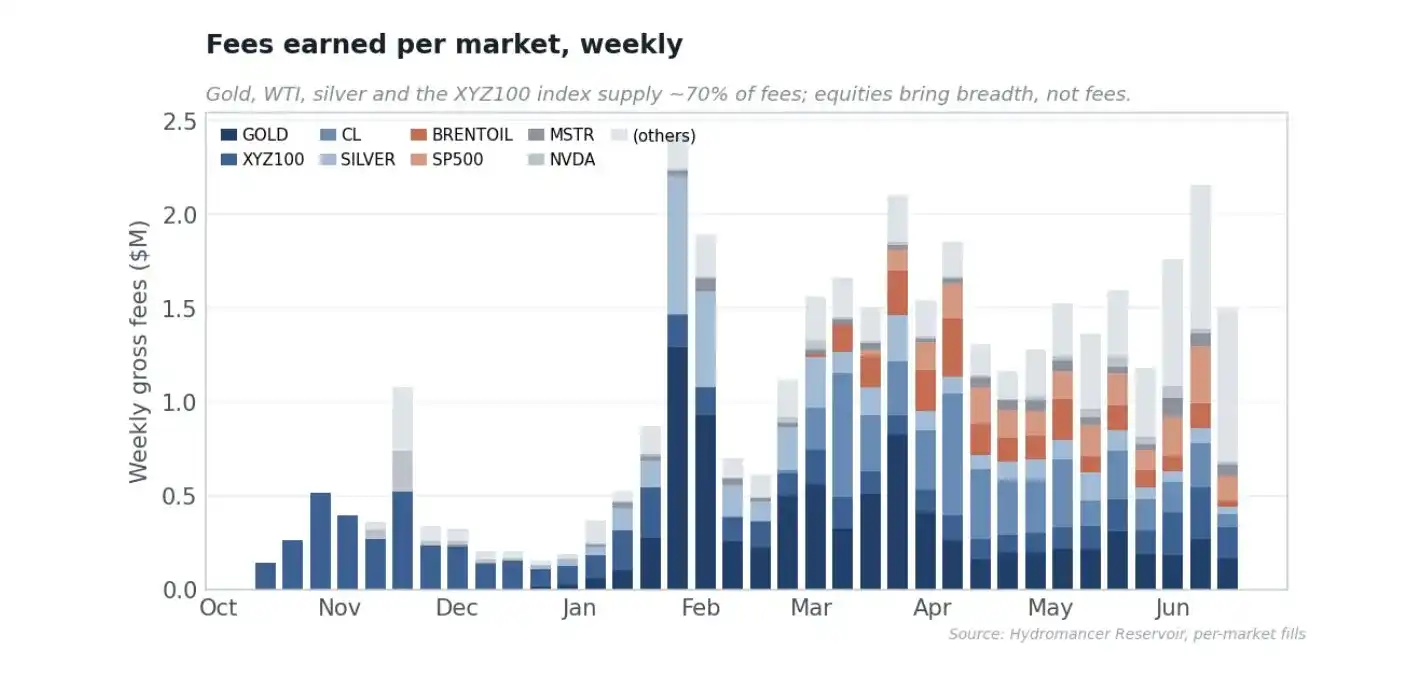

Cependant, le mode croissance n'est pas la cause du volume, comme le prouvent trois points de données. Le premier est le témoin sur chaîne : six des sept autres déployeurs HIP-3 disposent du même outil de frais, mais leur volume est essentiellement nul ; le deuxième déployeur (dreamcash) propose même des écarts plus étroits, mais reste environ 30 fois plus petit ; si des frais bas généraient du volume, dreamcash serait proche. Le second est l'expérience GOLD : GOLD paie des frais environ 8 fois plus élevés que les carnets en croissance, mais c'est le plus grand marché en termes de frais, classé parmi les trois premiers en volume et open interest. Les traders sont prêts à payer les frais complets pour GOLD car la liquidité est là.

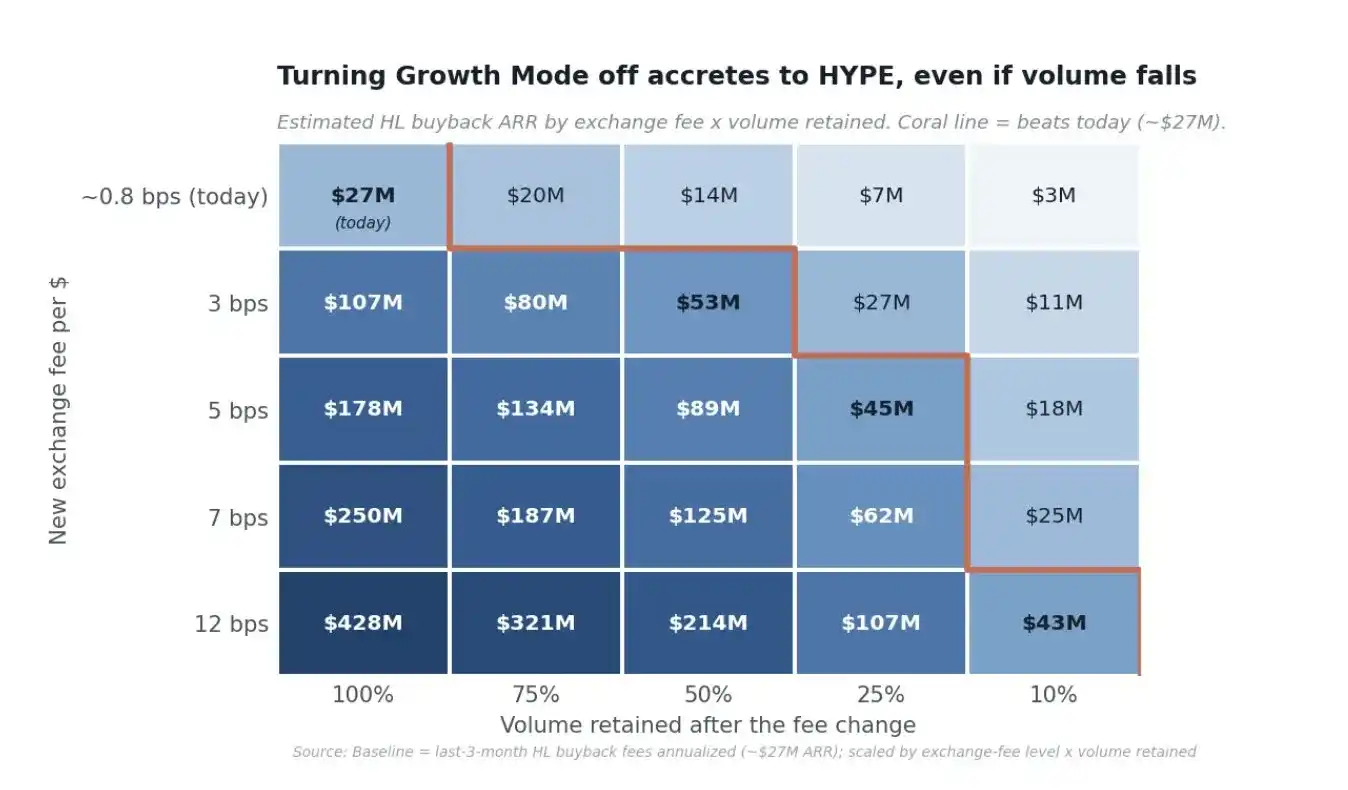

C'est pourquoi le désactiver ne tuerait pas le volume ; cela redirigerait plus de valeur vers HYPE. Puisque les frais d'échange sont partagés à parts égales dans les deux modes, augmenter les frais multiplierait la valeur pour HYPE d'environ 9 à 15 fois (de ~0,9 point de base en mode croissance à ~9-12 points de base en mode standard), donc même avec un volume considérablement réduit, la part de rachat d'Hyperliquid augmenterait, sauf si le volume s'effondrait de plus de 85 %.

Aux 7 points de base observés pour GOLD, tradexyz n'aurait besoin que d'environ 11 % du volume d'aujourd'hui pour égaler le montant des rachats actuels (environ 15 % à 5 points de base, environ 25 % à 3 points de base). Un scénario de monétisation réaliste serait d'ajuster les marchés matures à 5-7 points de base, tout en conservant la moitié aux trois quarts du volume étant donné le fossé protecteur, ce qui injecterait environ 90 à 185 millions de dollars par an dans les rachats, soit 3 à 5 fois les niveaux actuels. Ce n'est pas une hypothèse : GOLD fonctionne déjà avec des frais standard, transformant 4,3 % du volume en 23 % de tous les rachats. Le scénario de désactivation du mode croissance est observé en temps réel sur un marché unique et prouve que les marchés d'actifs réels profonds continuent de trader avec des frais standard, donc un effondrement de plus de 85 % est peu probable. Ces deux phases constituent une stratégie : élargir le fossé protecteur à bas coût maintenant, monétiser plus tard, toutes deux redirigeant la valeur vers HYPE : d'abord les utilisateurs, le volume, l'open interest et la position de découverte des prix, puis les frais.

Dynamiques par marché

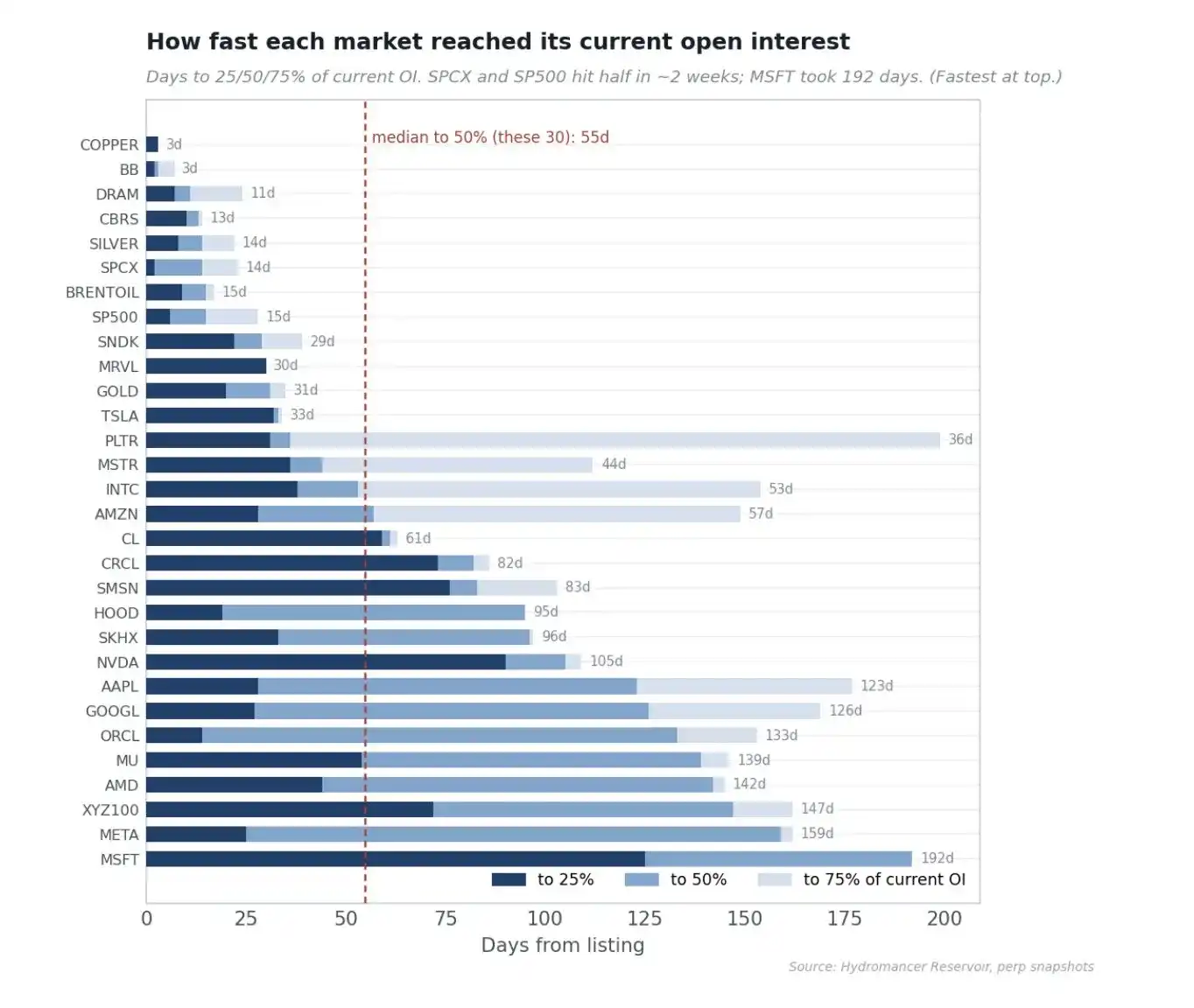

Les 30 premiers marchés détiennent environ 95 % de l'open interest, menés par le S&P 500, l'indice XYZ100, le Brent et le WTI. Plus intéressant que le niveau est la rapidité avec laquelle chaque marché l'a atteint. En mesurant le nombre de jours entre le listing et l'atteinte de 25 %, 50 % et 75 % de son open interest actuel, le marché médian atteint un quart de sa taille finale en 9 jours, la moitié en 15 jours et les trois quarts en 30 jours, mais les écarts sont énormes et révélateurs. Les marchés les plus rapides atteignent la moitié de leur open interest actuel en environ deux semaines (SpaceX 14 jours, S&P 500 et argent ~15 jours), tandis que les premières actions individuelles listées lorsque l'infrastructure de liquidité du lieu en était à ses débuts ont pris cinq à six mois (Microsoft 192 jours, Meta 159 jours). Cet écart est l'incarnation de la courbe d'apprentissage du déployeur : les marchés récemment listés croissent beaucoup plus vite que les premiers lots, car les relations avec les market makers et les outils existent dès le premier jour.

Preuve de la qualité du marché

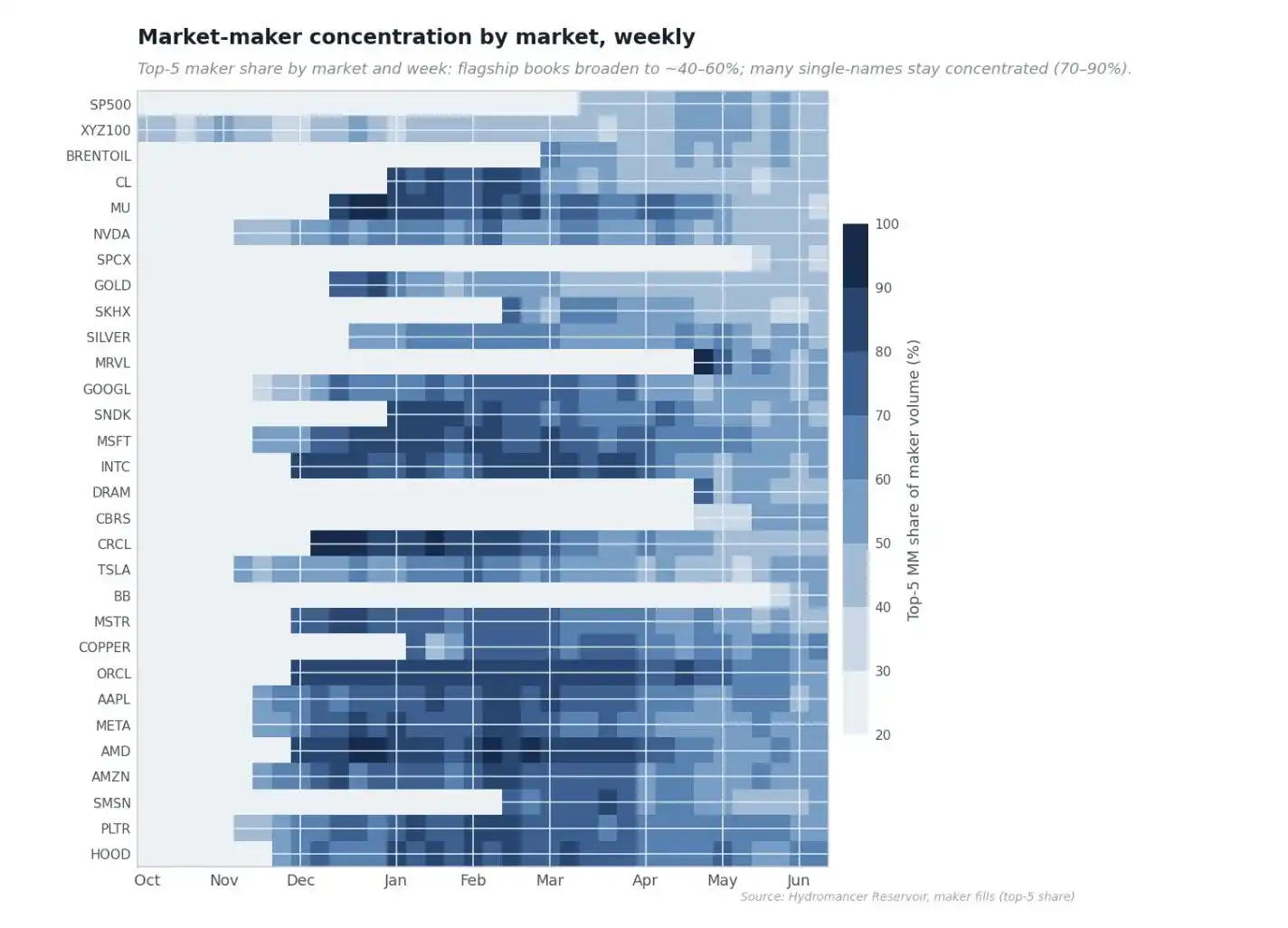

A. Concentration des market makers par marché au fil du temps

À mesure que Tradexyz a mûri, l'apport de liquidité s'est élargi. La carte thermique ci-dessous montre, pour chaque marché et chaque semaine, la part du volume passif détenue par ses cinq principaux market makers. Les premiers marchés sont en bleu foncé : pendant les premiers mois, quelques market makers fournissaient presque toute la liquidité passive (part des cinq premiers > 90 %). Au fil du temps, les marchés les plus grands et les plus liquides s'éclaircissent, car plus de market makers se font concurrence pour coter, tandis que de nombreuses actions individuelles restent concentrées. Un carnet plus concentré n'est pas mauvais en soi, c'est ainsi que les marchés démarrent, mais le fait que les marchés phares deviennent compétitifs est un signe de santé, indiquant que l'apport de liquidité sur tradexyz est maintenant une activité concurrentielle au sommet du carnet, et non une faveur d'un ou deux market makers.

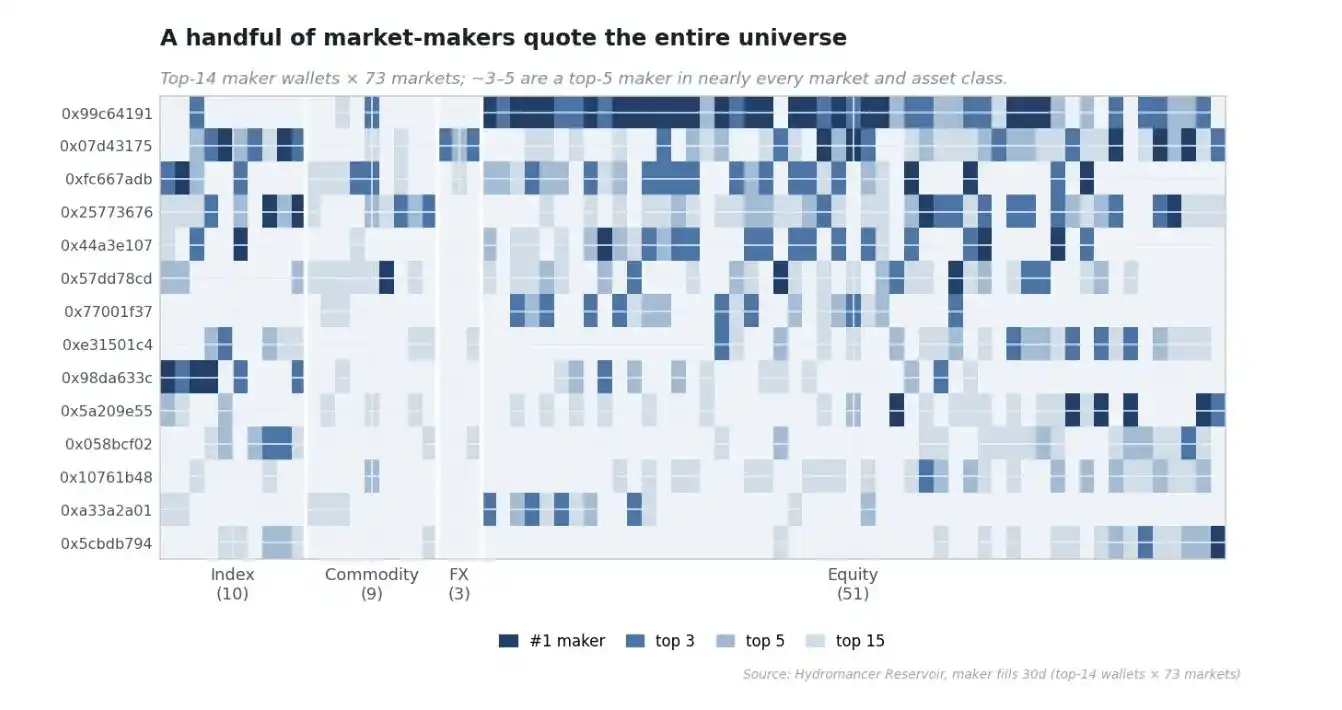

B. Les principaux market makers

Une question naturelle est de savoir si quelques sociétés cotent sur tout le marché, ou si chaque marché attire ses propres experts. En classant les principaux faiseurs sur 30 jours pour chaque marché et en demandant quels portefeuilles réapparaissent en haut de plusieurs marchés, on découvre un groupe principal clair. Le plus grand portefeuille principal est parmi les cinq premiers faiseurs dans 47 des 73 marchés, et le premier dans 22 marchés ; les trois plus grands portefeuilles principaux combinés sont parmi les trois premiers faiseurs dans 57 des 73 marchés. Plusieurs de ces portefeuilles cotent simultanément sur les quatre catégories d'actifs : actions, matières premières, devises et indices, tous avec les caractéristiques classiques des market makers : directionnalité inférieure à un pour cent, PnL réalisé à une erreur d'arrondi près de zéro.

Sources de frais

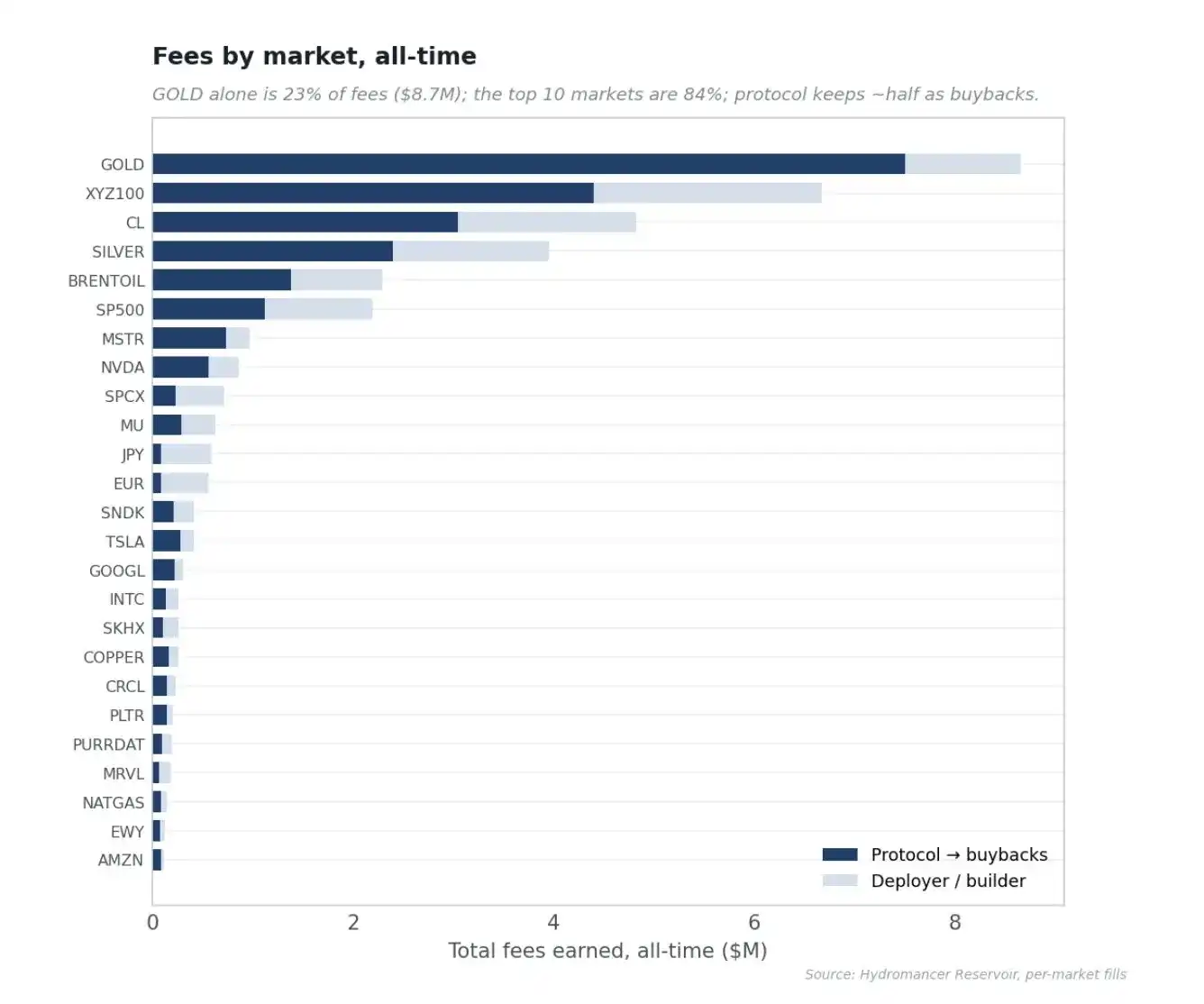

La base de frais est tirée par les matières premières et les indices. Les matières premières à elles seules représentent 54 % de tous les frais générés, les indices 24 %, et toute la longue traîne des actions individuelles et des devises 22 %, bien que les actions constituent la majorité des listages. L'or est le plus grand contributeur unique, avec 23 % des frais (8,7 millions de dollars), suivi de l'indice XYZ100 (18 %), du pétrole WTI (13 %) et de l'argent (10 %) ; les dix premiers marchés génèrent 84 % de tous les frais.

Une nuance que l'exclusion de GOLD force est que le classement par frais n'est pas le classement par volume, car le modèle de frais varie selon les marchés, ce qui renvoie au mode croissance. GOLD est le seul grand marché exclu du mode croissance, donc il paie environ 7 points de base tandis que le reste du carnet paie environ 1 point de base, ce qui en fait à lui seul le premier marché en frais : il ne représente que 4,3 % du volume, mais 23 % de tous les frais. En termes d'activité de trading, GOLD est un marché secondaire ; en termes de carburant pour les rachats, il est énorme.

L'équipe de base pourrait-elle le faire elle-même ?

Mon évaluation est qu'elle ne le pourrait pas, et plus important, elle ne devrait pas. L'argument le plus fort est la régulation. Lancer des contrats perpétuels sur NVIDIA, TSLA et SpaceX pré-IPO se situe entièrement dans le domaine des produits dérivés sur titres, et HIP-3 externalise délibérément cette responsabilité au déployeur. Si l'équipe de base listait elle-même des actions, cela placerait le protocole, la fondation et HYPE directement dans le collimateur des régulateurs. Garder le listing à distance n'est pas une opportunité manquée ; c'est une conception.

Les autres raisons renforcent ce point. La valeur d'Hyperliquid est d'être une infrastructure neutre et digne de confiance ; l'équipe de base sélectionnant des actifs saperait l'argument de l'autorisation non requise et le marché des frais d'enchères de déploiement que HIP-3 vise à monétiser. Gérer 92 marchés d'actions, de devises et de matières premières, s'approvisionner en oracles, traiter les heures de marché et les suspensions, cultiver des market makers et exécuter les centaines d'opérations de risque visibles sur chaîne est une activité opérationnelle complète, orthogonale à la construction d'une bourse haute performance ; attirer des market makers de premier rang pour des contrats perpétuels RWA de niche est un travail de relations et de capital, pas d'ingénierie de protocole, et c'est précisément là que même les experts financés progressent lentement. Le dossier empirique résout la question : si c'était facile ou faisable en interne, on s'attendrait à ce que l'équipe de base l'ait déjà fait, ou qu'il existe de nombreux déployeurs puissants. Au lieu de cela, le deuxième plus grand déployeur est 46 fois plus petit, les lieux RWA indépendants et spécialisés sont 24 à 33 fois moins profonds, et les nouveaux entrants font remonter la liquidité vers Hyperliquid. La rareté est la preuve de la difficulté.

Je voudrais terminer cet article par l'analogie qui m'a le plus marqué. Ce que Tether fait pour l'accès mondial au dollar, est en train de se faire pour l'accès mondial aux actions mondiales. Toutes les données de cet article ont été fournies par les élites de @hydromancerxyz.