Ce rapport a été rédigé par Tiger Research. Et si les actifs pontés pouvaient être mis à profit ? Nous avons analysé en profondeur Katana, une blockchain qui ne dort jamais. Elle réinvestit 100 % des revenus on-chain, off-chain et des frais de transaction dans la DeFi.

Points clés

- La plupart des Layer 2 verrouillent les actifs pontés sans les utiliser. Katana déploie ces actifs dans des protocoles de prêt sur Ethereum pour générer des rendements, puis redistribue ces revenus sous forme d'incitations pour les protocoles DeFi.

- Conserver des actifs en stockage ne génère aucun rendement. Les utilisateurs doivent déployer leur capital dans les protocoles DeFi de Katana pour obtenir des récompenses supplémentaires.

- Au troisième trimestre 2025, plus de 95 % de la TVL de Katana était activement déployée dans des protocoles DeFi. Cela contraste avec la plupart des blockchains, dont le taux d'utilisation se situe entre 50 % et 70 %.

- Katana réinvestit 100 % de ses revenus nets de frais de séquenceur dans la fourniture de liquidités, maintenant ainsi des conditions de transaction stables même pendant les périodes de volatilité des marchés.

1. Pourquoi le capital est laissé inactif

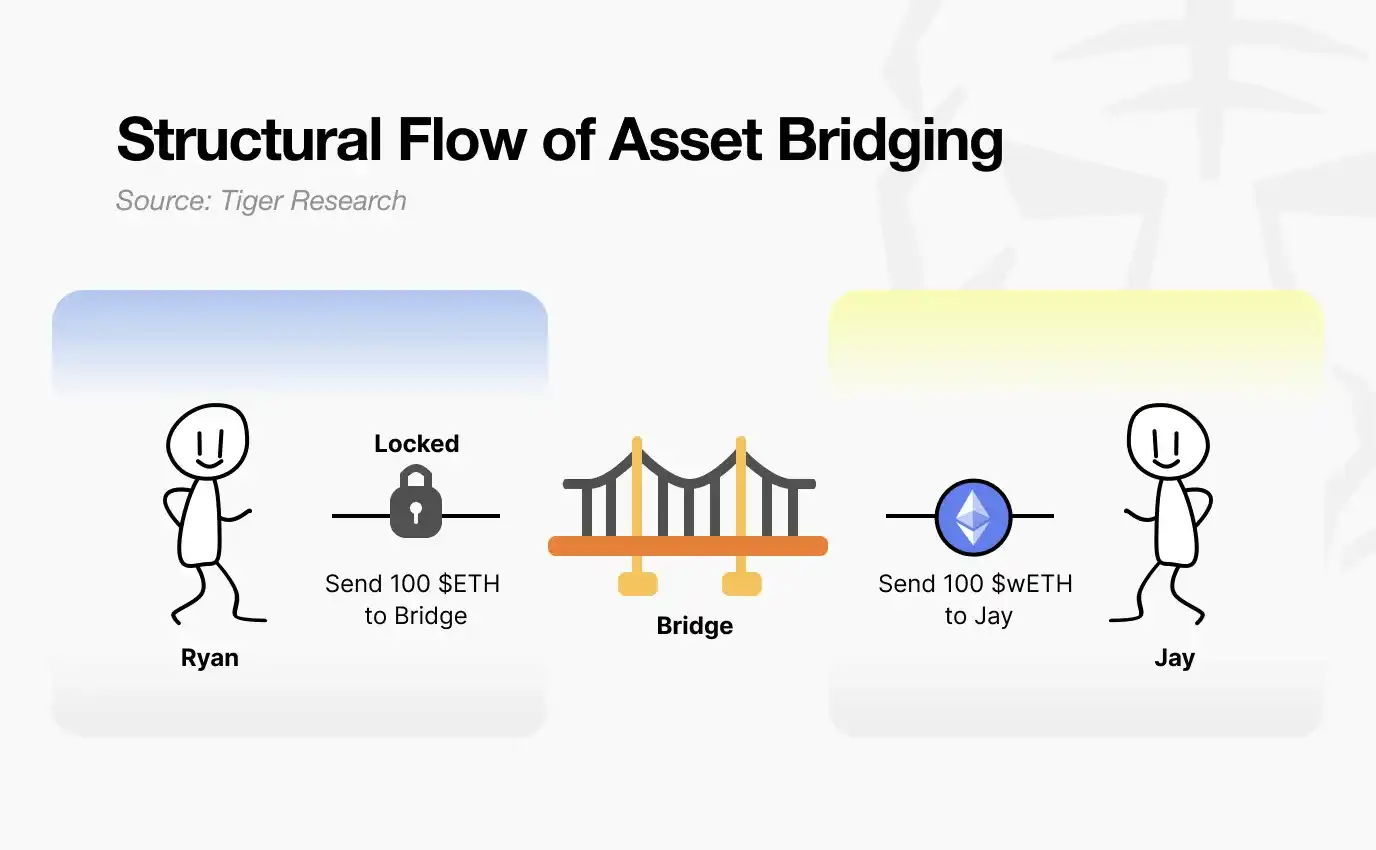

Lorsque vous effectuez un pont de Ethereum vers une Layer 2, que se passe-t-il réellement pour vos fonds ?

Source : Tiger Research

La plupart des gens pensent que leurs actifs sont simplement transférés. En réalité, ce processus s'apparente davantage à un gel. Lorsque vous déposez des actifs dans un contrat de pont, celui-ci les place sous séquestre. La Layer 2 frappe une quantité équivalente de jetons. Vous pouvez trader librement sur la Layer 2, mais vos actifs d'origine sur le mainnet restent verrouillés et inactifs.

Source : Tiger Research

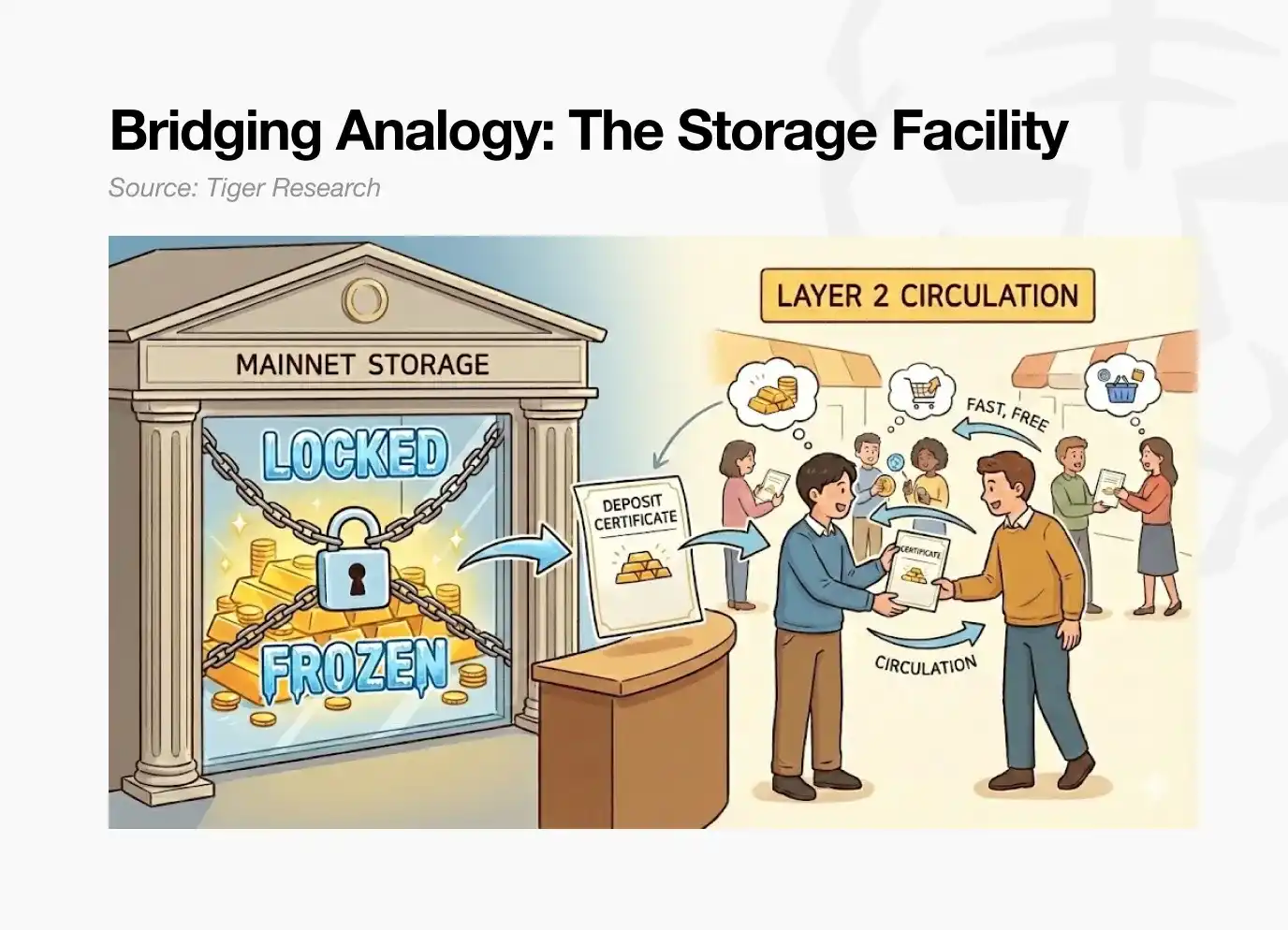

Prenons une analogie simple. Vous déposez des objets dans un garde-meuble et recevez un bon de retrait. Ce bon peut être transféré à quelqu'un d'autre. Mais les objets eux-mêmes restent dans l'installation de stockage jusqu'à ce que vous les récupériez.

Ceci décrit le fonctionnement de la plupart des ponts de Layer 2. Les actifs détenus dans le contrat de séquestre sur Ethereum ne génèrent aucun rendement. Ils attendent passivement jusqu'à ce que les utilisateurs les retirent vers le mainnet.

Et si les dépôts du pont sur le mainnet pouvaient générer des revenus DeFi, tandis que vous bénéficiez toujours de transactions rapides et peu coûteuses sur la Layer 2 ?

Katana répond directement à cette question. Le capital entrant dans le pont ne reste pas inactif. Il est mis à profit.

2. Comment Katana met le capital en mouvement

Katana active le capital grâce à trois mécanismes :

- Les actifs inter-chaînes sont déployés sur les marchés de prêt Ethereum pour générer des rendements.

- Les revenus des frais de transaction sont réinvestis dans les pools de liquidités.

- Le stablecoin natif AUSD capte les rendements des Treasuries américains.

Le capital externe est en mouvement, et le capital généré on-chain l'est également. Ces trois mécanismes éliminent conjointement les actifs inactifs sur Katana.

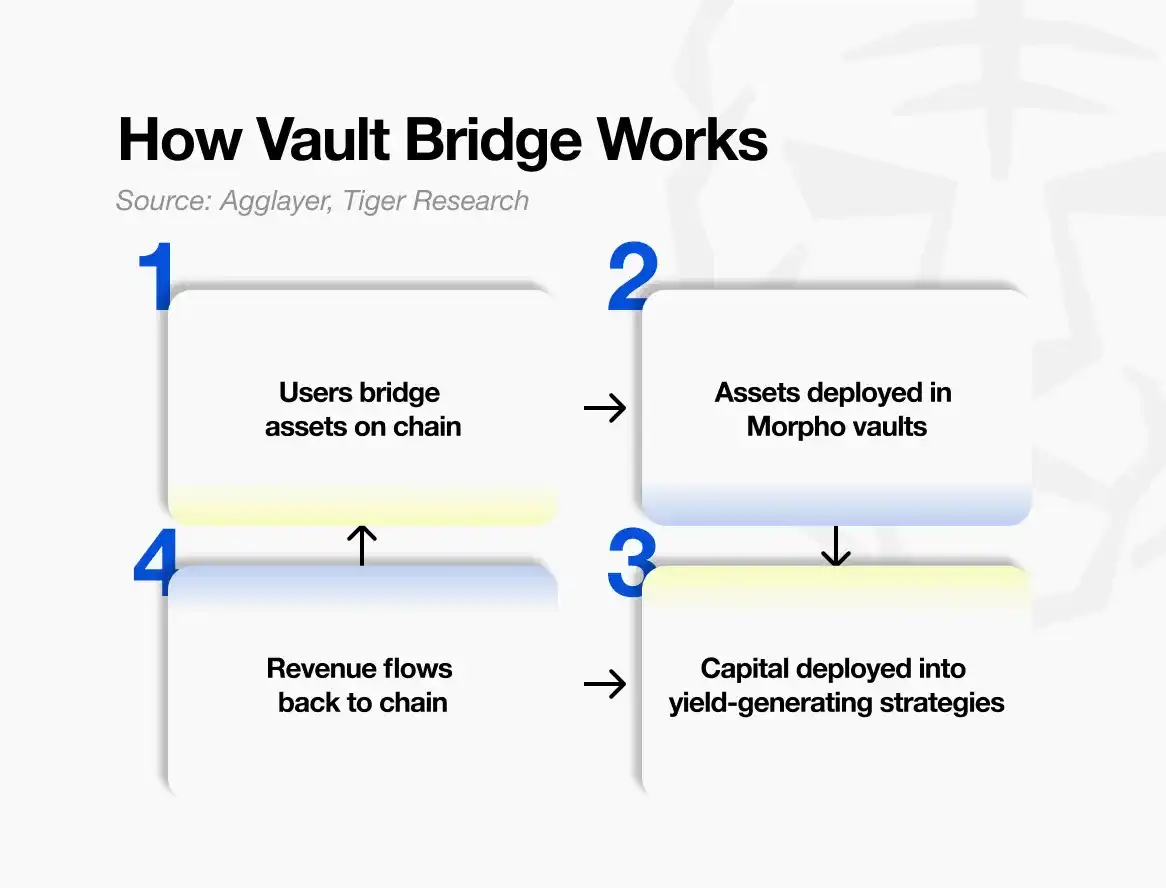

2.1. Vault Bridge (Pont de coffre-fort)

Le premier mécanisme est le Vault Bridge. Lorsqu'un utilisateur envoie des actifs vers Katana, les actifs d'origine laissés sur le mainnet Ethereum sont déployés sur des marchés de prêt pour générer des intérêts.

Source : Agglayer, Tiger Research

Lorsque vous effectuez un pont USDC d'Ethereum vers Katana, ces actifs ne sont pas simplement verrouillés. Sur le mainnet Ethereum, ils sont déployés dans des stratégies de coffre-fort sélectionnées sur Morpho (un protocole de prêt majeur). Les rendements générés ne sont pas distribués aux utilisateurs individuels, mais sont collectés au niveau du réseau, puis redistribués sous forme de récompenses aux marchés DeFi centraux de Katana.

Sur Katana, l'utilisateur reçoit un jeton vb correspondant, par exemple vbUSDC. Ce jeton peut être utilisé librement dans l'écosystème DeFi de Katana.

Une clarification est nécessaire ici pour une idée fausse courante. Les jetons vb ne sont pas comparables à des dérivés de staking comme le stETH de Lido. Le stETH s'apprécie automatiquement à mesure que les récompenses de staking s'accumulent.

Source : Coingecko

Le mécanisme des jetons vb est totalement différent. Détenir du vbUSDC dans un portefeuille n'augmente ni la quantité ni le prix. Les rendements générés par le Vault Bridge sur Ethereum ne vont pas aux détenteurs individuels de jetons vb, mais aux pools de capitaux DeFi de Katana. Ces revenus sont alloués périodiquement au réseau pour renforcer les mécanismes d'incitation des pools de liquidités Sushi et des marchés de prêt Morpho.

Les utilisateurs ne bénéficient que s'ils déploient activement leurs jetons vb. En fournissant des jetons vb aux pools de liquidités Sushi, ou en les déposant dans des stratégies de prêt offertes par des plateformes comme Yearn, les utilisateurs peuvent gagner un rendement de base plus des récompenses supplémentaires provenant du Vault Bridge. Le simple fait de détenir des jetons vb ne rapporte rien.

Katana récompense l'utilisation active des actifs, et non la détention passive. Le capital qui bouge est récompensé, le capital inactif ne l'est pas.

2.2. Liquidité détenue par la chaîne (CoL)

Le deuxième mécanisme est la Liquidité détenue par la chaîne (CoL). Katana perçoit 100 % de ses revenus nets de frais de séquenceur (c'est-à-dire les frais de traitement des transactions moins les coûts de règlement sur Ethereum).

La Fondation utilise ces revenus pour devenir directement fournisseur de liquidités, en apportant des actifs aux pools d'échange Sushi et aux marchés de prêt Morpho. Cette liquidité est détenue et gérée par la chaîne elle-même.

Cela crée une boucle d'auto-renforcement. Au fur et à mesure que les utilisateurs tradent sur Katana, les frais de séquenceur s'accumulent. Ces frais sont transformés en liquidité détenue par la chaîne, approfondissant ainsi les pools. Le slippage diminue, les taux d'emprunt se stabilisent, l'expérience utilisateur s'améliore. Une meilleure expérience attire plus d'utilisateurs, générant plus de frais. Le cycle se répète.

En théorie, cette structure est particulièrement efficace en période de marché baissier. La liquidité externe est très volatile et a tendance à se retirer rapidement en période de stress marché. En revanche, la liquidité détenue par la chaîne est conçue pour rester en place en permanence, permettant aux pools de continuer à fonctionner et d'absorber plus efficacement les chocs du marché.

En pratique, cela place Katana en contraste avec la plupart des systèmes DeFi qui s'appuient sur l'émission de jetons pour inciter le capital externe. En maintenant directement sa propre liquidité, le réseau vise une exploitation plus stable et plus durable.

2.3. Rendements des Treasuries sur AUSD

Le troisième mécanisme est AUSD, le stablecoin natif de Katana. AUSD est adossé à des Treasuries américains, et les rendements hors chaîne générés par ces positions sont injectés dans l'écosystème Katana.

Source : Agora

AUSD est émis par Agora. Le collatéral backing AUSD est investi dans des Treasuries américains physiques. Les intérêts générés par ces Treasuries s'accumulent hors chaîne, puis sont transférés périodiquement vers le réseau Katana pour renforcer les mécanismes d'incitation des pools libellés en AUSD.

Si le Vault Bridge apporte des rendements on-chain, AUSD apporte des rendements off-chain. Ces deux sources de revenus sont de nature différente. Les rendements du Vault Bridge fluctuent avec les conditions du marché DeFi sur Ethereum, tandis que les rendements d'AUSD sont liés aux taux des Treasuries américains, relativement stables.

Cela diversifie la structure de revenus de Katana. Lorsque les marchés on-chain sont volatils, les rendements off-chain offrent un tampon ; lorsque les rendements on-chain sont faibles, les rendements des Treasuries soutiennent les revenus globaux. Cette structure s'étend à la fois aux marchés cryptos et à la finance traditionnelle.

3. Verrouiller le capital vs Mettre le capital en mouvement

Comme mentionné précédemment, la plupart des ponts inter-chaînes existants choisissent de verrouiller simplement les actifs pour une raison : la sécurité. Lorsque les actifs ne bougent pas, la conception du système reste simple et la surface d'attaque est limitée. La plupart des réseaux Layer 2 adoptent cette approche. Bien que sûre, le capital reste inactif.

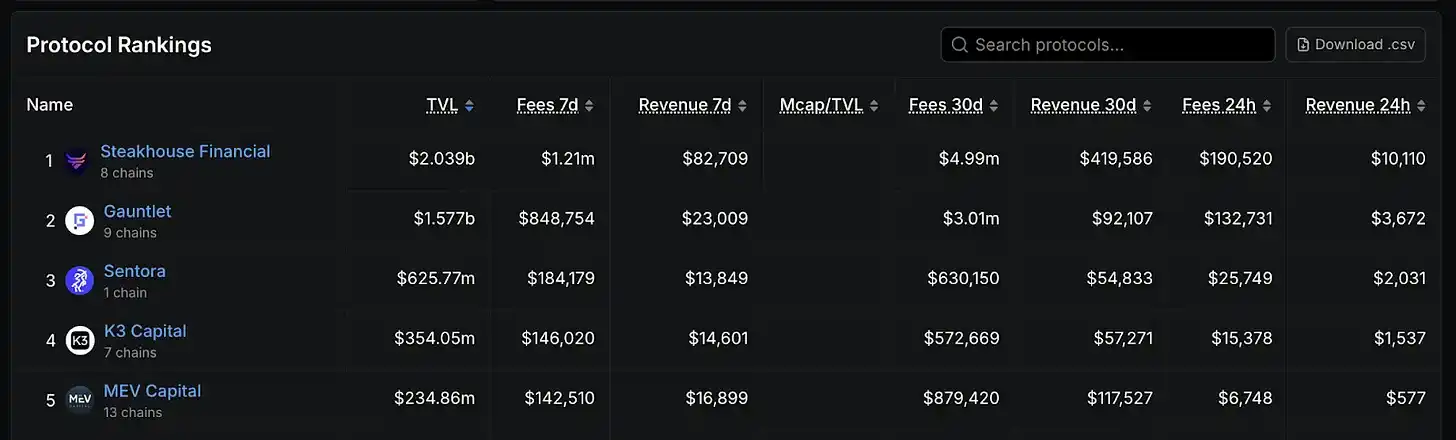

Katana adopte une position opposée. Activer les actifs inactifs introduit des risques supplémentaires, et Katana est très transparent sur ce compromis. Au lieu d'éviter le risque, le réseau s'associe à des experts en gestion des risques matures dans l'espace DeFi, notamment des entreprises comme Gauntlet et Steakhouse Financial.

Source : DefiLlama

Gauntlet et Steakhouse Financial sont des sociétés expérimentées de gestion des risques dans le domaine DeFi, avec une expertise dans la définition des paramètres pour les principaux protocoles de prêt et le conseil aux projets DeFi majeurs. Leur rôle est similaire à celui des sociétés de gestion d'actifs professionnelles en finance traditionnelle, évaluant quels protocoles devraient recevoir le capital, déterminant des tailles de position raisonnables et surveillant continuellement les expositions au risque.

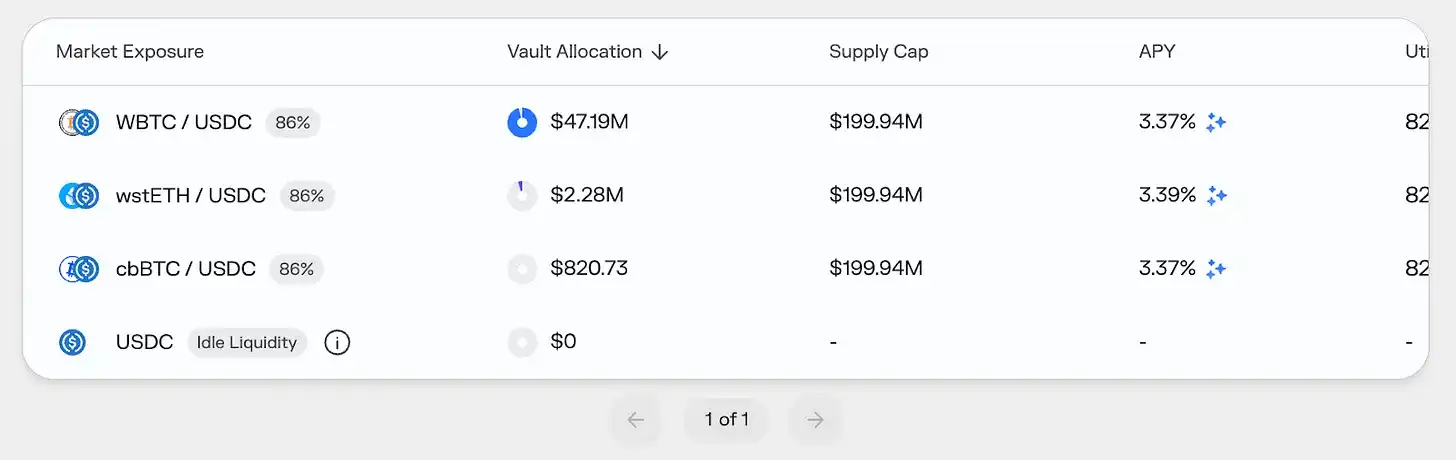

Source : Morpho

Aucun système financier ne peut offrir une sécurité à 100 %, donc les inquiétudes concernant le risque résiduel sont légitimes.

Cependant, Katana collabore avec des institutions de gestion des risques de premier plan et maintient une architecture de coffre-fort conservatrice. Un comité de risque interne supervise les opérations. Des mesures de sécurité supplémentaires sont en place, y compris des mécanismes de protection multiples comme un tampon de liquidité fourni par Cork Protocol.

4. L'idéal DeFi construit par Katana

Le marché actuel de la DeFi est confronté à la fragmentation de la liquidité. Les pools échangeant les mêmes actifs sont dispersés sur différentes chaînes et protocoles, ce qui réduit l'efficacité de l'exécution, augmente le slippage et diminue l'utilisation du capital. Certains utilisateurs profitent de ces inefficacités par l'arbitrage, mais la majorité des utilisateurs subissent des coûts plus élevés.

Katana résout ce problème au niveau du système.

Le Vault Bridge et la Liquidité détenue par la chaîne concentrent la liquidité dans les protocoles centraux. Le résultat est : une efficacité d'exécution des transactions améliorée, un slippage réduit et des taux d'emprunt stabilisés. Plus important encore, les rendements provenant des actifs inactifs du mainnet Ethereum se superposent aux rendements de base, augmentant le rendement global.

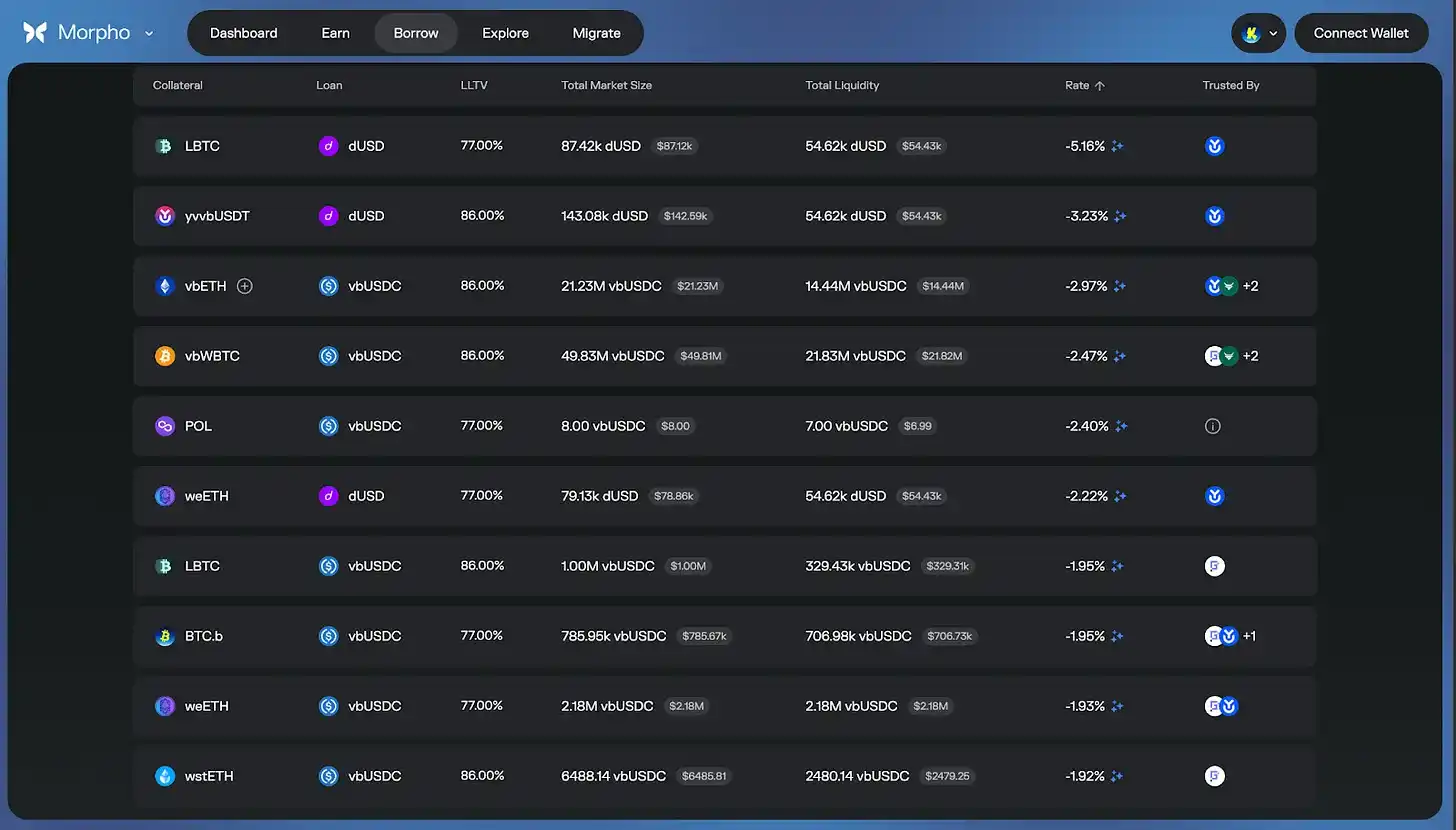

Source : Morpho

La structure d'incitation de Katana peut également, à certains moments, réduire considérablement le coût réel de l'emprunt, voire créer des taux d'intérêt négatifs en fonction des conditions du marché et des programmes de récompenses. Cela s'explique par le fait que les revenus du Vault Bridge, de la CoL et d'AUSD sont tous réinvestis dans les marchés centraux. Il est important de noter qu'il s'agit de résultats ponctuels, pilotés par les incitations et variables selon les conditions du marché.

C'est pourquoi, au troisième trimestre 2025, plus de 95 % de la TVL de Katana était activement déployée dans des protocoles DeFi. En comparaison, la plupart des blockchains n'utilisent que 50 % à 70 % de leurs fonds. En fin de compte, Katana construit une chaîne où le capital ne dort jamais, un système qui récompense véritablement l'utilisation réelle.

Katana ne dort jamais.