Hyperliquid [HYPE] a poursuivi sa tendance baissière à court terme pour passer sous le niveau des 37 $ le 2 avril. Depuis le 15 mars, le niveau de 37 $ a agi comme un support à court terme fiable.

Chaque test de ce niveau a vu un rebond du prix, mais aucun des rebonds des deux dernières semaines n'a été suffisant pour propulser les prix vers les sommets locaux à 43,7 $. La dernière semaine de mars a vu une progression au-dessus du seuil psychologique de 40 $, mais les baissiers ont rapidement repris le contrôle des tendances par la suite.

Au même moment, Bitcoin [BTC] et de nombreuses cryptomonnaies altcoins importantes affichaient des pertes et subissaient une pression de vente. Le sentiment du marché restait extrêmement pessimiste.

Cela signifie-t-il que les investisseurs HYPE doivent vendre et attendre que la tendance baissière se poursuive ?

Les investisseurs HYPE ne doivent PAS manquer CETTE opportunité

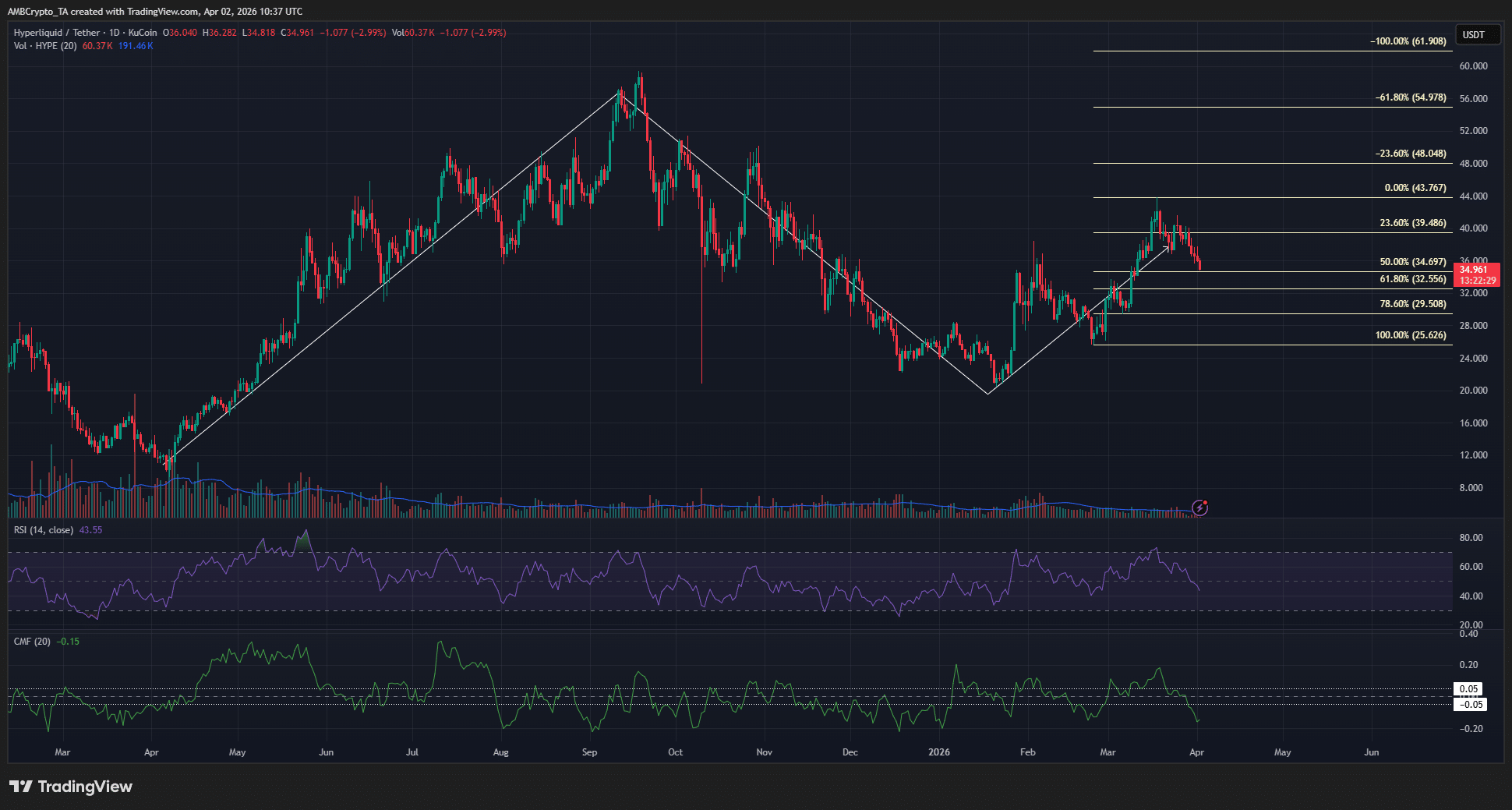

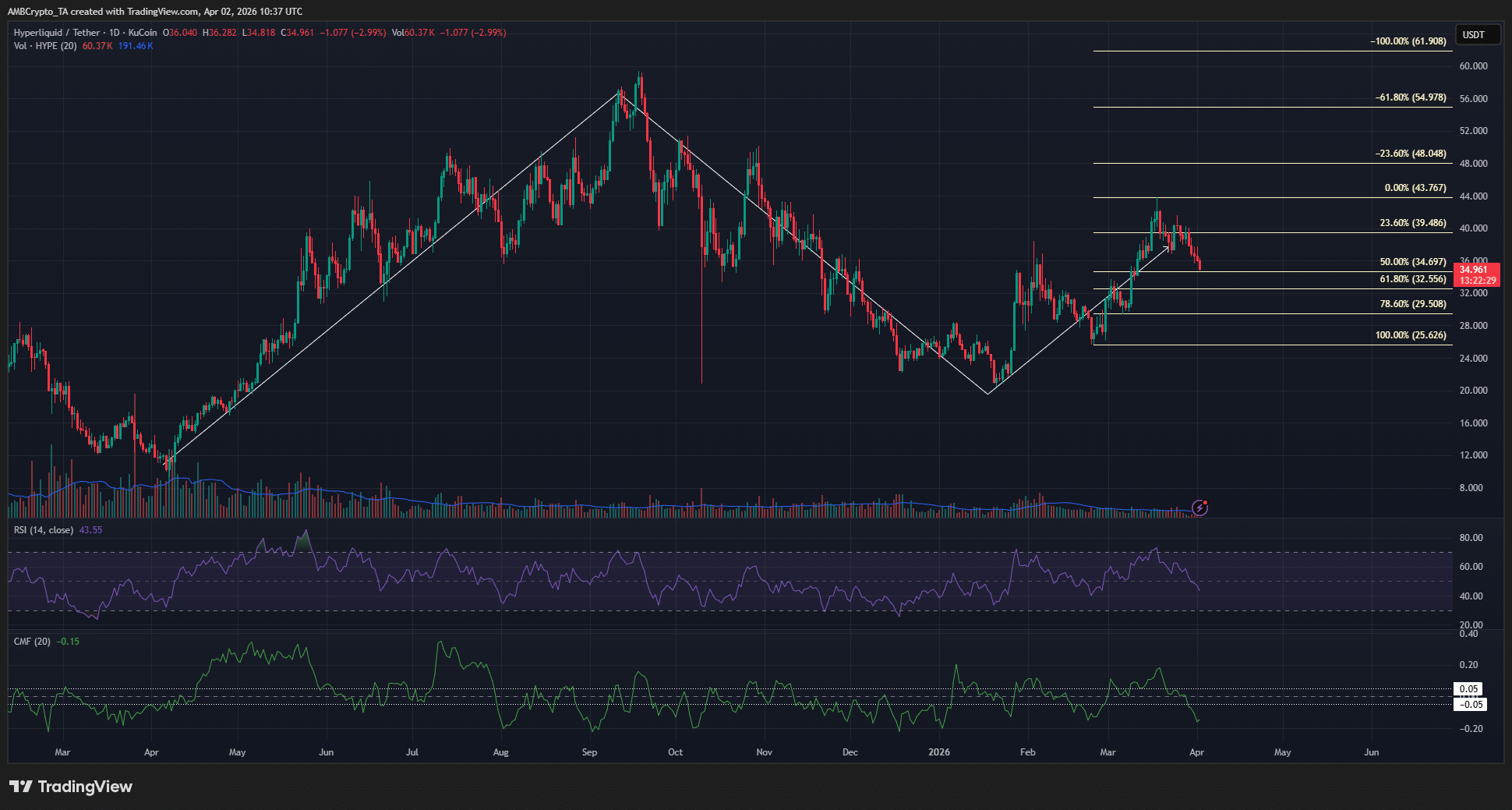

Bien que les récentes pertes de prix du jeton Hyperliquid semblent graves, elles pourraient ne faire partie que d'un retracement. La structure à long terme a montré que HYPE a connu une hausse en 2025 qui a presque atteint 60 $, puis s'est replié à 20 $ d'ici la fin de l'année.

La remontée à 43,7 $ depuis lors fait partie de la prochaine vague haussière. La hausse de mars a connu un repli au cours des deux dernières semaines, et ce retracement pourrait se poursuivre un peu plus longtemps.

Les niveaux de retracement de Fibonacci tracés pour le dernier mouvement de swing haussier depuis 25,6 $ ont montré qu'il restait de la marge pour que HYPE baisse. Les niveaux de 32,44 $ et 29,5 $, situés dans la poche dorée, sont ceux que les acheteurs à long terme voudront surveiller.

Cependant, ils ne devraient pas non plus se précipiter pour acheter. Au moment de la rédaction, le RSI a montré que l'élan était devenu baissier, le RSI glissant en dessous du niveau neutre 50. Le CMF reflétait également d'importantes sorties de capitaux du marché, avec une lecture de -0,15.

L'appel à l'action des traders : Attendre

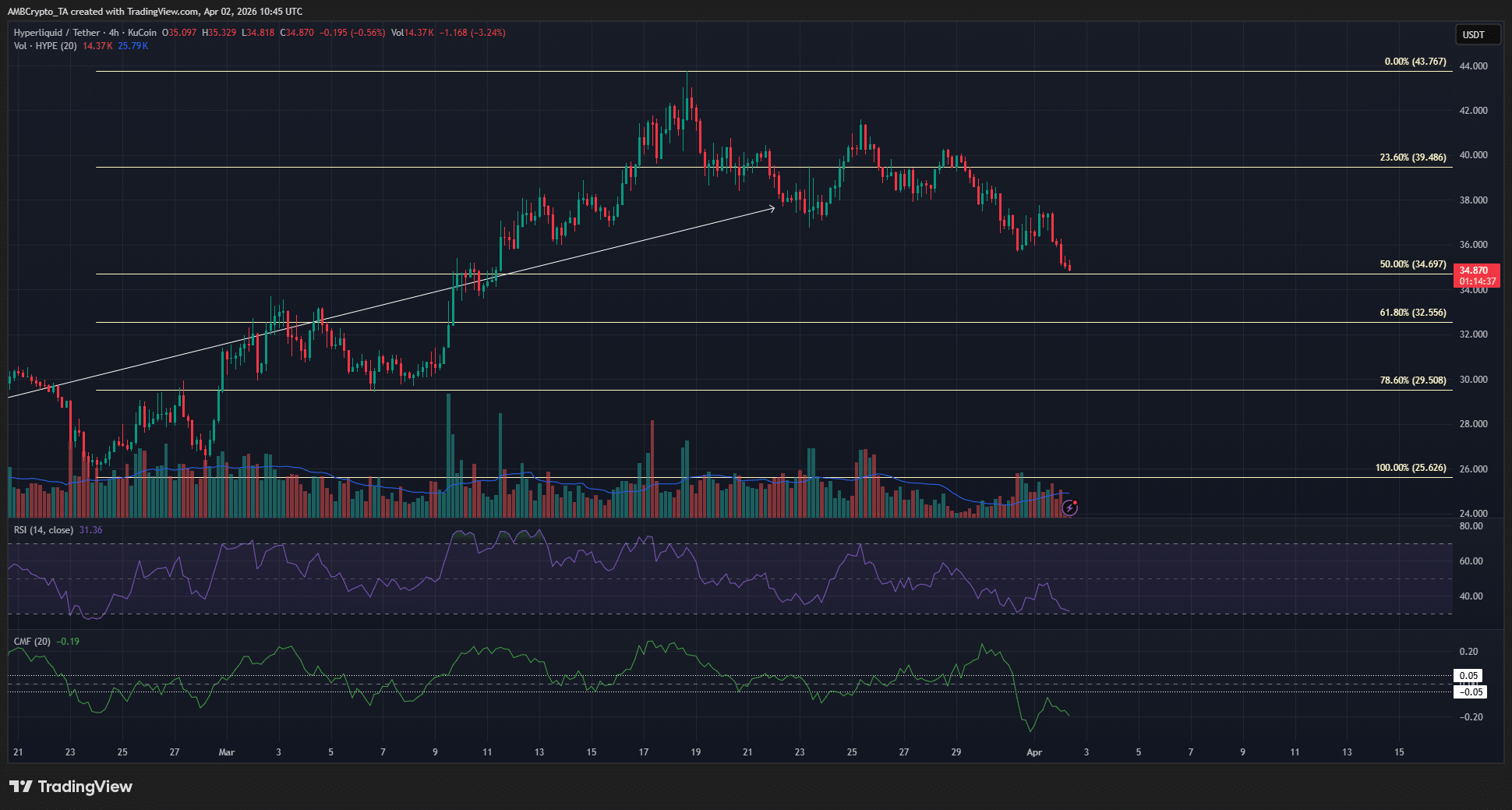

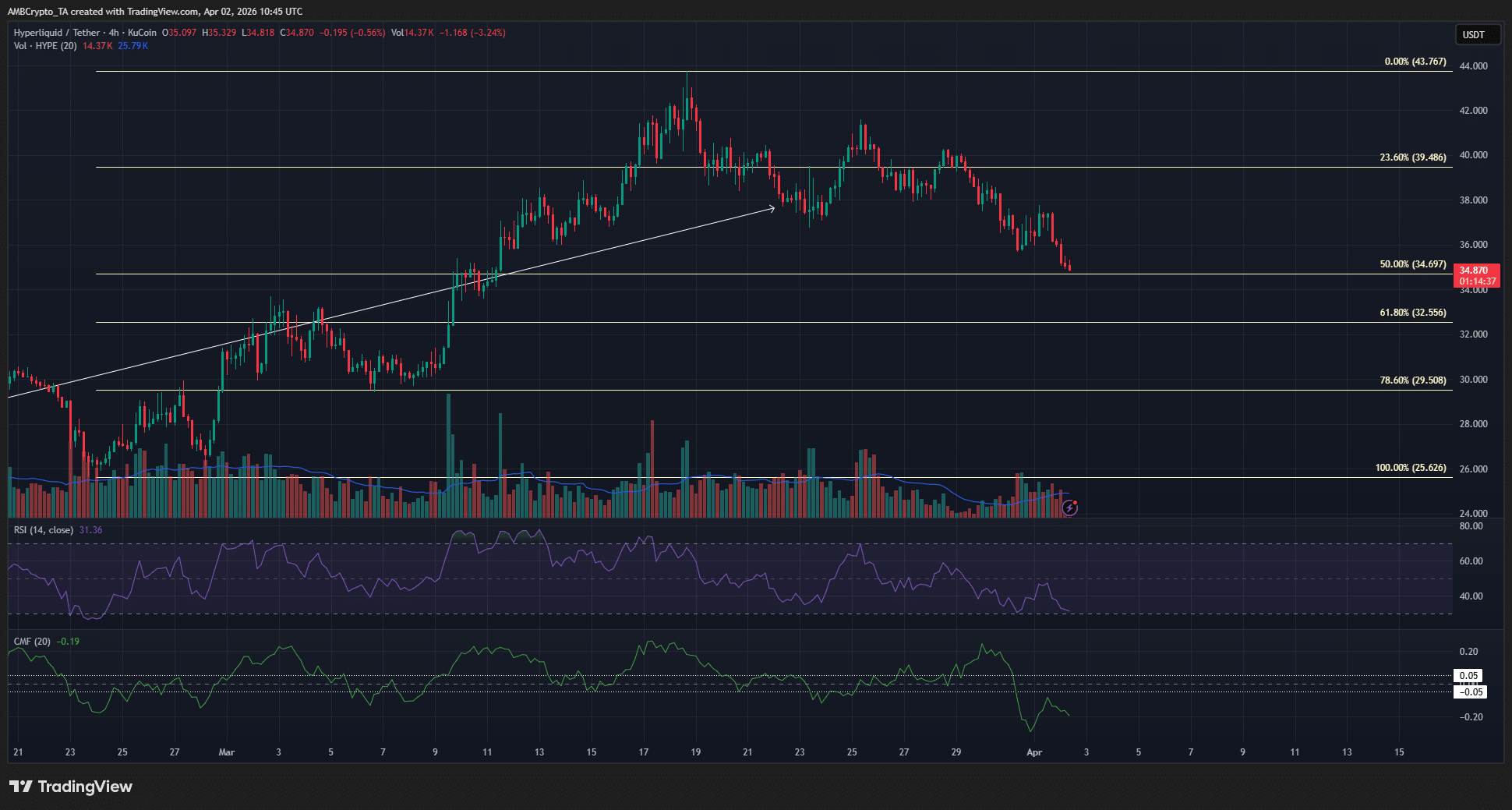

Le graphique en 4 heures a montré une structure baissière en place pour HYPE. Le plus bas qu'il a établi en dessous de 42 $ le 25 mars était le plus haut de swing sur cette période. Pendant ce temps, la zone de 29,55 $ - 32,5 $ restait la zone de demande que les acheteurs devaient défendre.

Un retour au-dessus de 41,59 $ est nécessaire pour prouver que cette idée de retracement est erronée et montrer que le jeton a ce qu'il faut pour établir de nouveaux sommets au-delà de 43,7 $. Jusqu'à ce que cela se produise, les investisseurs à long terme peuvent attendre la fin du retracement avant d'acheter.

Résumé final

- La tendance de prix à long terme du jeton Hyperliquid était haussière, mais la tendance à court terme actuelle était baissière.

- La vente actuelle s'accompagne du retracement de la structure à plus long terme. Par conséquent, les investisseurs avec un horizon temporel surveilleront la zone de demande de 29 $ - 32 $.