Auteur original : Zhao Ying

Source originale : Wall Street News

La dernière évaluation du stratège en chef des actions américaines de Goldman Sachs montre que l'exubérance actuelle du marché a atteint le 86e centile historique, se rapprochant mais n'ayant pas encore atteint les niveaux extrêmes observés au sommet de la bulle Internet de 2000 et du marché haussier de 2021.

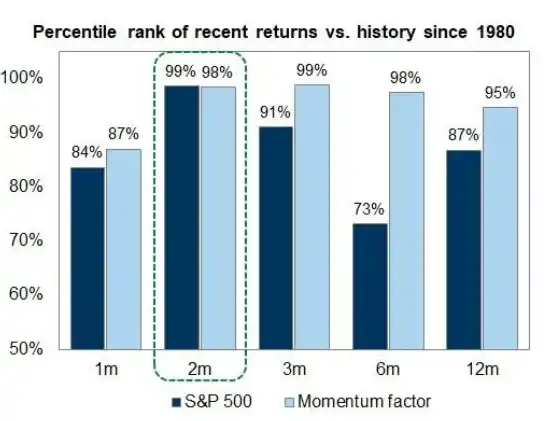

En l'espace de deux mois environ, l'indice S&P 500 a bondi de 15 % avant la correction de vendredi, une performance qui se situe au 99e centile des données historiques depuis 1980. Ben Snider, stratège en chef des actions américaines de Goldman Sachs, souligne dans son dernier rapport que, bien que les quatre signaux majeurs du sommet des marchés haussiers historiques – exubérance spéculative, détérioration de la croissance, émissions massives d'actions et resserrement de la politique de la Fed – ne soient pas encore pleinement présents, chacun d'entre eux est plus proche du seuil de déclenchement qu'il ne l'était il y a quelques mois.

Pour le marché, ce constat signifie que le marché haussier actuel a encore de la marge, mais que les risques s'accumulent. Snider déclare clairement que « nous n'en sommes pas encore là », tout en avertissant que le marché n'a pas besoin d'attendre une exubérance extrême des investisseurs pour subir un recul, et que les schémas historiques ne se reproduiront pas nécessairement dans ce cycle.

La force de la hausse : le rebond le plus puissant ajusté à la volatilité en 50 ans

La rapidité de ce rebond a déjà marqué l'histoire. Selon les données de Goldman Sachs, le S&P 500 a augmenté d'environ 15 % en l'espace de deux mois, avec un ratio rendement/volatilité par rapport à la volatilité réalisée proche de 4, soit le niveau le plus élevé en plus de 50 ans.

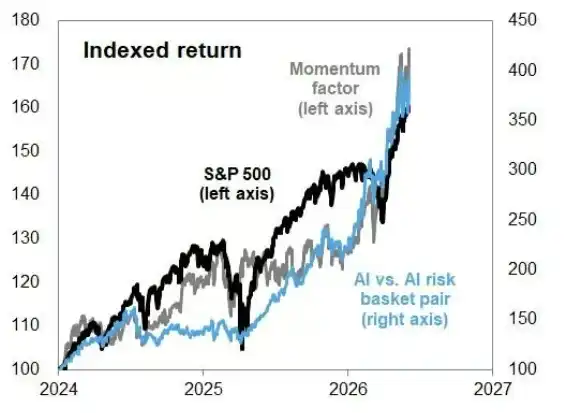

L'intelligence artificielle est le thème central qui alimente la tendance actuelle. Les actions liées à l'IA, le facteur momentum et les indices boursiers généraux ont tous progressé en tandem, créant une résonance importante.

Snider note que, contrairement aux épisodes antérieurs de marché porté par le momentum (comme fin 1999 et fin 2021), cette hausse est principalement soutenue par des révisions importantes à la hausse des anticipations de bénéfices récentes, et non par un simple bulle d'enthousiasme, ce qui confère à la dynamique actuelle un ancrage fondamental plus solide.

Indicateur d'exubérance : 86e centile, inférieur aux deux sommets historiques

Pour quantifier le sentiment actuel du marché, Snider a construit un cadre d'évaluation global couvrant quatre catégories et neuf indicateurs. Les données historiques montrent qu'au sommet de la bulle Internet en 2000, le centile médian de ces indicateurs atteignait le 100e centile historique ; au sommet du marché haussier de 2021, il était au 95e centile. La lecture actuelle est au 86e centile – supérieure à la moyenne historique, mais toujours nettement en deçà des deux sommets extrêmes précédents.

En détail, les indicateurs de trading spéculatif de Goldman Sachs ont augmenté ces derniers mois, mais restent inférieurs aux niveaux de fin 2025 et bien en deçà des pics de 2000 et 2021. Parmi les différentes activités de trading spéculatif, le volume des actions à valorisation élevée s'est nettement accru récemment, tandis que l'activité sur les actions déficitaires reste relativement modérée. De plus, le volume des options d'achat (calls) sur actions et le solde du financement des investisseurs particuliers sont en hausse, indiquant un réchauffement du sentiment des investisseurs.

Il est à noter que la largeur du marché lors de ce rebond est extrêmement étroite, mais n'a pas encore atteint le degré de concentration extrême observé pendant la période de la bulle Internet.

Quatre signaux de risque : non déclenchés, mais la distance se réduit

Le cadre d'analyse de Goldman Sachs attribue la fin des marchés haussiers historiques à forte valorisation et forte concentration à quatre facteurs : l'exubérance spéculative, la détérioration des perspectives de croissance, la forte augmentation des émissions d'actions et le resserrement de la politique de la Fed. Snider note qu'aucune de ces quatre conditions n'est pleinement remplie dans l'environnement actuel, mais que chacune est plus proche du seuil d'alerte qu'au début de l'année.

L'activité d'introduction en bourse (IPO) redémarre, les pressions du côté des émissions d'actions commencent à se manifester ; la hausse des coûts des intrants comprime les marges bénéficiaires des entreprises, constituant une menace potentielle pour les perspectives de croissance ; les prix sur le marché des taux commencent à refléter une probabilité accrue de hausse des taux par la Fed, bien que les économistes de Goldman Sachs estiment peu probable un véritable resserrement.

Snider souligne également qu'un recul du marché ne nécessite pas comme préalable une exubérance extrême des investisseurs, et que les caractéristiques d'exubérance observées lors des sommets passés ne se manifesteront pas nécessairement sous la même forme dans ce cycle. Cela signifie que, même si les indicateurs actuels n'ont pas encore atteint les extrêmes historiques, les investisseurs ne doivent pas les considérer comme une garantie suffisante de marge de sécurité.

Au global, l'évaluation de Goldman Sachs offre un jugement prudent mais non pessimiste : le niveau d'exubérance de ce marché haussier se rapproche "de plus en plus" de la fourchette des sommets historiques, mais ne l'a pas encore atteint. La clé de ce jugement réside dans le fait que la hausse actuelle s'appuie encore sur une amélioration des anticipations de bénéfices, et non sur un pur moteur de sentiment. Cependant, avec la force persistante du facteur momentum, la concentration élevée du marché et le réchauffement silencieux de certains signaux de risque, le rapport de Snider vise essentiellement à alerter les investisseurs : la fenêtre est toujours ouverte, mais elle se referme lentement.