Auteur | Asher(@Asher_ 0210)

La "prédictibilité universelle" continue de gagner en importance.

Le 5 janvier au soir, la plateforme immobilière on-chain Parcl a annoncé un partenariat avec le marché prédictif Polymarket, visant à introduire l'indice quotidien des prix de l'immobilier de Parcl sur le nouveau marché prédictif immobilier de Polymarket. Sous l'effet de cette annonce, le jeton PRCL de la plateforme Parcl a connu une hausse de plus de 150% en peu de temps, avant de se replier partiellement. Son prix est actuellement de 0,042 dollar, pour une capitalisation boursière de 19 millions de dollars.

Graphique en chandelier du PRCL

Détails opérationnels de la section marché prédictif immobilier de Polymarket

Détails de la coopération :

- Parcl fournit un indice quotidien des prix de l'immobilier (daily housing price indices) comme données de référence indépendantes et transparentes pour le règlement du marché ;

- Polymarket est responsable de la cotation et de l'exploitation des marchés, les utilisateurs peuvent trader en utilisant l'USDC sur la blockchain Polygon ;

- Le règlement du marché est basé sur l'indice vérifiable public de Parcl, évitant les délais (généralement mensuels) et la subjectivité des données immobilières traditionnelles.

Types de marchés :

- Prédire si les prix de l'immobilier augmenteront ou diminueront sur une base mensuelle, trimestrielle ou annuelle ;

- Marchés à seuil : par exemple, si le prix de l'immobilier dépasse un niveau spécifique ;

- Chaque marché est lié à une page de règlement dédiée de Parcl, affichant la valeur finale, les données historiques et la méthode de calcul de l'indice.

Couverture :

- Commence initialement par des villes américaines à haute liquidité, comme New York, Miami, San Francisco, Austin, etc. ;

- Extension ultérieure à plus de villes et de types de marchés en fonction de la demande des utilisateurs.

Exemple concret :

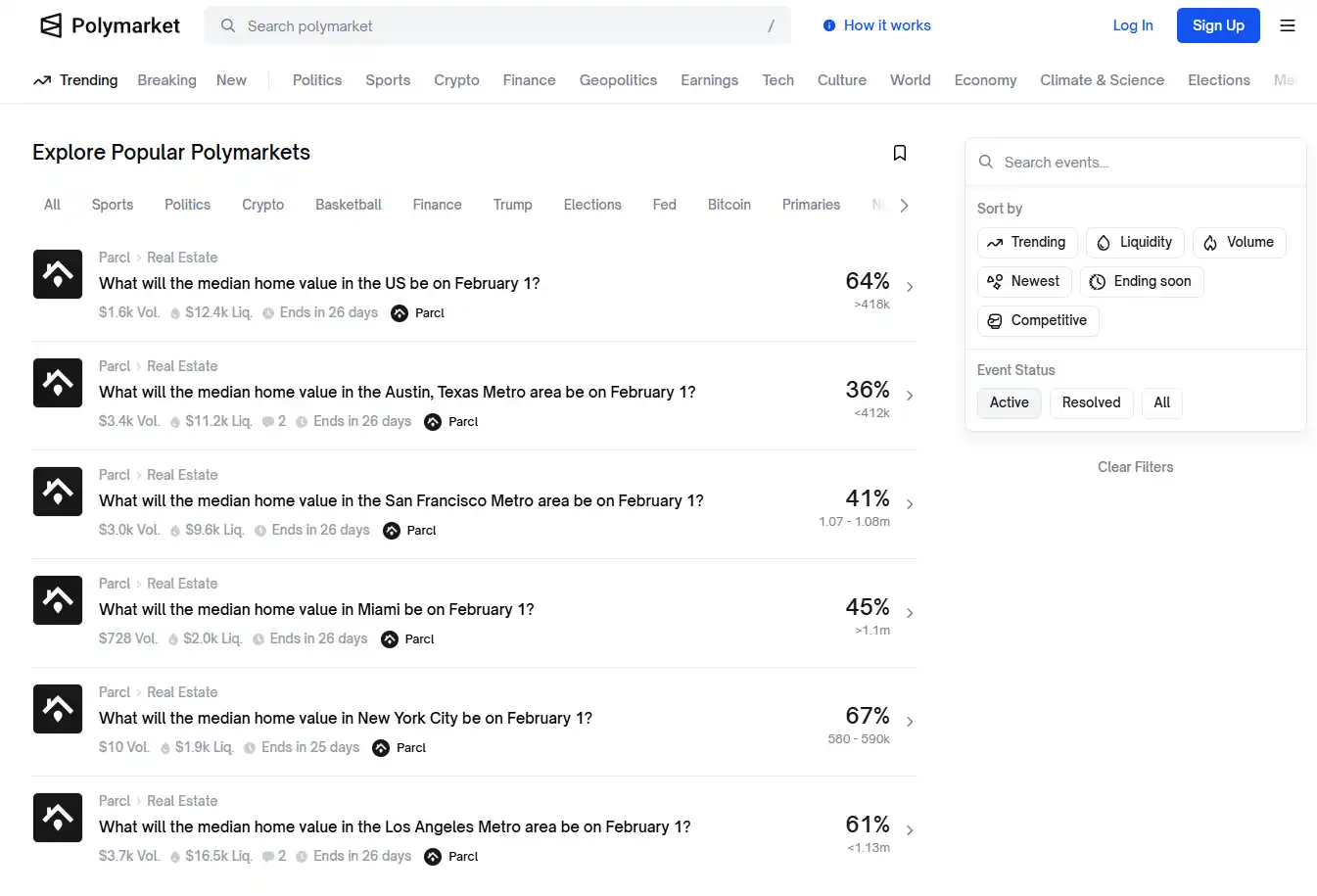

Actuellement, cette section n'a mis en ligne que 7 événements prédictifs immobiliers mensuels, et la liquidité est faible. L'événement avec le plus gros volume, "Prix des agences immobilières de Los Angeles au 1er février", n'atteint que 3700 dollars.

Section du nouveau marché prédictif immobilier sur Polymarket

Pour le marché immobilier traditionnel, qu'il soit haussier ou baissier, cette anticipation est difficile à exprimer directement, et encore moins à former un signal de marché continu. L'introduction par Polymarket consiste essentiellement à dissocier le "jugement sur les prix de l'immobilier" de la transaction d'actifs. Dès lors qu'il existe une norme de règlement claire, l'anticipation elle-même peut être tarifée séparément.

Le marché immobilier dispose enfin d'un "outil de vente à découvert"

Un fait souvent négligé est que la demande potentielle des marchés liés à l'immobilier ne provient pas uniquement des spéculateurs natifs du monde crypto.

Dans le système financier traditionnel, la "baisse des prix de l'immobilier" est presque un risque qui ne peut être couvert directement. Que l'on détienne un bien immobilier, ou que la structure des actifs et les sources de revenus dépendent fortement du cycle immobilier d'une ville, les moyens de réaction dans la réalité sont souvent de continuer à détenir, ou de vendre directement l'actif physique – des coûts de transaction élevés, des cycles longs, et un manque d'options intermédiaires flexibles. Comme le dit le KOL 0xMarioNawfal (@RoundtableSpace) : "C'est bien plus que parier, c'est apporter de la liquidité à l'un des marchés les moins liquides au monde. Imaginez que les prix de l'immobilier soient à un niveau historique, vous anticipez un krach mais vous ne pouvez pas vendre votre maison – maintenant vous pouvez vous couvrir, vendre le marché à découvert."

L'introduction du marché prédictif permet d'abstraire la baisse des prix de l'immobilier en un jugement de risque qui peut être tradé. Lorsque les prix de l'immobilier sont élevés et que les anticipations de marché commencent à s'affaiblir, la tendance des prix immobiliers elle-même peut être tarifée séparément, sans avoir à passer par la cession de l'actif sous-jacent pour gérer le risque.

Via Polymarket, le risque de baisse des prix de l'immobilier est abstrait en un jugement tradable, plutôt qu'en une nécessité de disposer d'un actif physique. Sous cet angle, le marché prédictif immobilier de Polymarket s'apparente plus à un mécanisme de couverture macroéconomique simplifié qu'à un simple jeu de spéculation sur la hausse ou la baisse. Il ne modifie pas la structure de liquidité de l'actif immobilier lui-même, mais fournit une couche de transaction reflétant en temps réel les anticipations pour un marché traditionnellement peu liquide.

Matthew Modabber, CMO de Polymarket, a déclaré : "Les marchés prédictifs sont les plus adaptés aux événements pour lesquels il existe des données claires et vérifiables. L'indice quotidien des prix de l'immobilier de Parcl nous fournit une base de règlement transparente et cohérente. L'immobilier devrait devenir une catégorie de premier plan pour les marchés prédictifs."

Ce partenariat entre Polymarket et Parcl introduit également le signal de prix de l'immobilier traditionnel dans l'écosystème crypto : un actif originally peu fréquent, fermé et à très haute barrière d'entrée est décomposé en un résultat d'indice pouvant être réglé, vérifié et tradé, sa forme commençant à ressembler à un indice boursier ou à un dérivé crypto. C'est peut-être là une voie de concrétisation plus réaliste et plus proche des besoins réels dans le récit RWA (Real World Assets).