Le 11 mars, le rapport sur l'indice des prix à la consommation (IPC) de février publié par le Bureau of Labor Statistics des États-Unis a montré que l'IPC ajusté mensuellement a augmenté de 0,3 % en glissement mensuel, tandis que la hausse en glissement annuel est restée à 2,4 %, identique à janvier ; l'IPC de base a augmenté de 0,2 % en glissement mensuel et de 2,5 % en glissement annuel.

Également cohérent avec le mois précédent. L'indice de l'énergie a rebondi de 0,5 % en glissement mensuel, les prix de l'essence ayant augmenté de 0,8 % sur le mois mais diminué de 5,6 % sur l'année ; l'indice alimentaire a augmenté de 0,4 % en glissement mensuel, avec une hausse annuelle de 3,1 % ; la composante logement a augmenté de 3,0 % en glissement annuel, avec seulement 0,2 % de hausse mensuelle, indiquant une modération de la pression des loyers et de l'équivalent-loyer des propriétaires.

Ce rapport est globalement conforme aux attentes du marché, l'inflation stagne au niveau de 2,4 %, et les indicateurs de base ne montrent pas non plus de signes clairs d'un ralentissement accéléré. La collecte des données de février s'est terminée fin février, juste avant les premières frappes aériennes américano-israéliennes contre l'Iran, et n'a donc pas encore pleinement reflété l'impact des fluctuations ultérieures des prix de l'énergie. Plusieurs analyses institutionnelles indiquent que si l'on exclut le léger biais à la baisse dû aux méthodes de comblement des données pendant la fermeture du gouvernement, l'inflation réelle pourrait être proche de 2,8 % ; à l'inverse, en excluant les effets de transmission des tarifs douaniers, elle pourrait retomber à environ 2,2 %. Mais dans les deux cas, l'inflation reste éloignée de l'objectif de 2 % de la Fed, en particulier les composantes persistantes comme le logement et les services qui restent à des niveaux élevés.

Morgan Stanley note que la Fed pourrait toujours recommencer à baisser ses taux dès juin, mais le choc pétrolier déclenché par le conflit iranien pourrait retarder ce processus.

Les économistes de la banque maintiennent pour l'instant leurs prévisions précédentes, estimant que la Fed baissera ses taux de 25 points de base en juin et en septembre de cette année – malgré le fait que la hausse des prix de l'énergie pourrait accroître les pressions inflationnistes. Cependant, ils estiment également que la Fed pourrait reporter la première baisse des taux à septembre, voire décembre, ces deux scénarios pouvant reporter la prochaine baisse des taux à 2027.

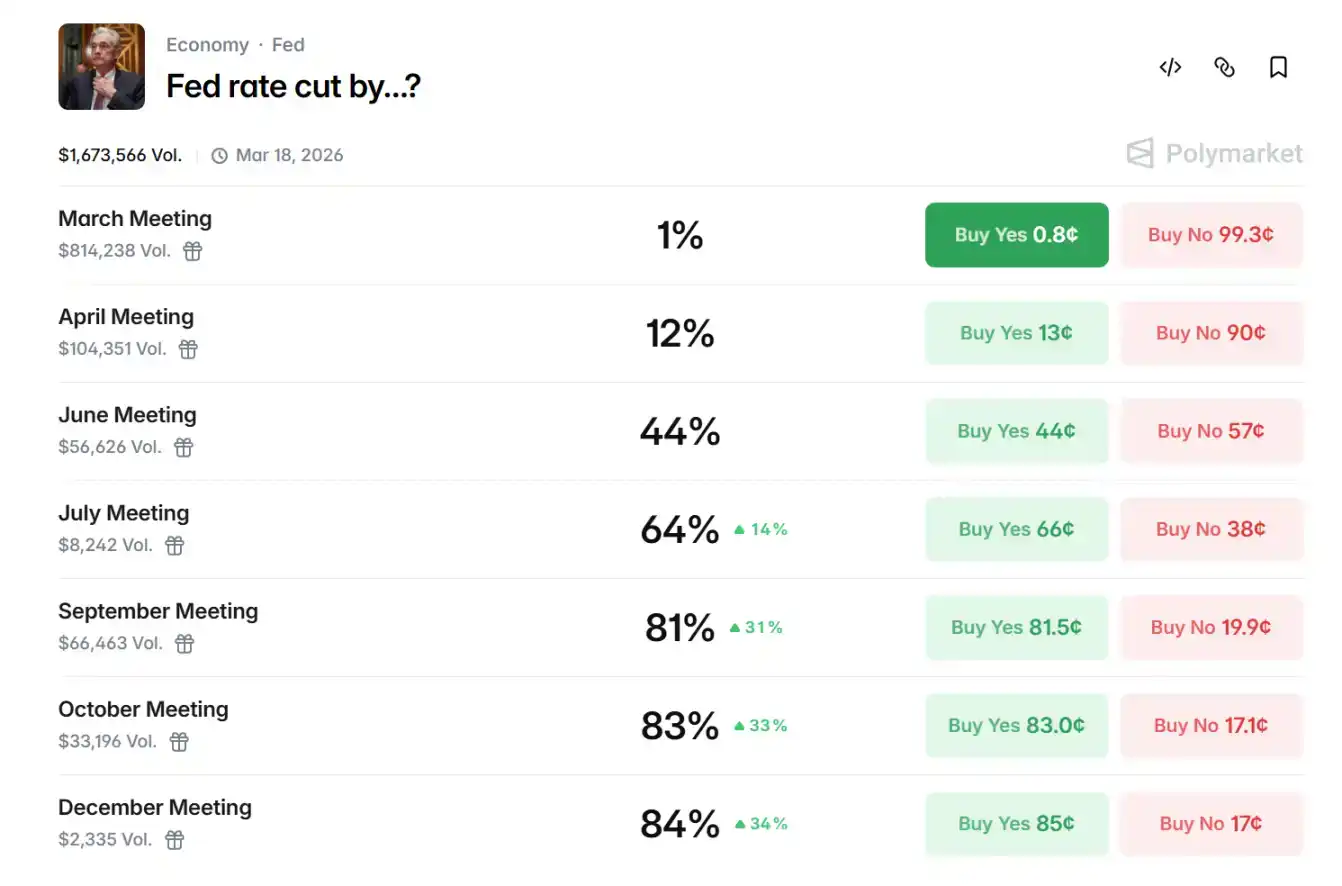

Les données sur Polymarket montrent que les paris du marché indiquent actuellement une probabilité de baisse des taux en septembre de cette année de 81 %, une probabilité de 64 % pour juin, et de 12 % pour avril.

Perspectives pour le second semestre, le calendrier des baisses de taux de la Fed reste incertain. L'évolution de la guerre, la trajectoire de l'inflation et les données sur l'emploi seront des variables clés. Si les prix de l'énergie continuent de pousser à la hausse, la Fed pourrait choisir de prolonger le cycle de taux élevés ; à l'inverse, un apaisement des risques géopolitiques combiné à un ralentissement de l'inflation sous-jacente pourrait ouvrir la porte à un ou deux ajustements de baisse des taux. Pour les actifs cryptographiques, le maintien de taux élevés continuera de peser sur l'appétit pour le risque et les valorisations, mais l'émergence d'un signal clair de baisse des taux restaurera la liquidité du marché et fournira un moteur à la hausse du prix du Bitcoin.

Le détroit d'Ormuz au centre de l'attention, une crise pétrolière imminente

Le conflit militaire américano-iranien qui a éclaté simultanément brouille davantage la balance des politiques.

Le 28 février, les États-Unis et Israël ont lancé des frappes aériennes conjointes contre l'Iran. Le conflit dure depuis près de deux semaines, impliquant plusieurs rounds de frappes, des risques pour les installations énergétiques et des réactions en chaîne régionales. Le contrôle potentiel de l'Iran sur le détroit d'Ormuz suscite des inquiétudes concernant l'approvisionnement énergétique mondial, la remontée de la composante énergétique de l'IPC en est une première manifestation.

Les Gardiens de la révolution islamique iraniens (IRGC) ont clairement averti qu'ils n'autoriseraient pas « un seul litre de pétrole » à passer par le détroit d'Ormuz, affirmant que si le blocus se poursuit, le prix du pétrole pourrait monter en flèche à 200 dollars le baril. Le détroit, en tant que goulet d'étranglement énergétique mondial, est actuellement effectivement fermé. Les données satellitaires montrent que la plupart des pétroliers sont retenus ou détournés des deux côtés du détroit. La radio d'État iranienne avertit que tout navire tentant de passer sera attaqué. La marine américaine fournit une escorte mais sa couverture est limitée, entraînant une réduction drastique du trafic réel.

Le détroit d'Ormuz transporte quotidiennement environ 20 millions de barils de pétrole brut et de produits pétroliers, représentant environ 20 % de la consommation mondiale de pétrole, et un cinquième du commerce maritime mondial de gaz naturel liquéfié (GNL), provenant principalement des exportations de l'Arabie saoudite, de l'Irak, des Émirats arabes unis, du Koweït et de l'Iran lui-même, à destination principalement de l'Asie (Chine, Inde, Japon, Corée du Sud dominants). Cette artère vitale étant coupée, un déficit structurel d'offre mondiale apparaît immédiatement.

Du point de vue du mécanisme de transmission macroéconomique, le conflit américano-iranien constitue une contrainte systémique pour le calendrier de baisse des taux de la Fed via le canal central qu'est le prix du pétrole. Premièrement, le conflit impacte directement la sécurité de l'approvisionnement pétrolier mondial. Le détroit d'Ormuz assure environ 21 % du commerce maritime mondial de pétrole. Tout risque d'interruption de la navigation ou menace militaire provoquerait une hausse immédiate de la prime de risque, entraînant une pression significative à la hausse sur les prix internationaux du pétrole. L'Iran menace, si le conflit persiste, de maintenir le blocus. Les analystes avertissent qu'à court terme, les prix pourraient tester la fourchette 120-150 dollars le baril, voire plus ; à long terme, si le détroit reste fermé plusieurs semaines, cela reproduirait un choc énergétique de type années 1970, se combinant à une inflation par les coûts.

Les cas historiques confirment clairement cette logique : pendant la guerre du Golfe de 1990, la flambée des prix du pétrole a conduit la Fed à suspendre son cycle d'assouplissement ; après les troubles au Moyen-Orient en 2011 et le conflit russo-ukrainien en 2022, les chocs sur les prix de l'énergie ont contraint la Fed à prolonger sa posture restrictive ou à reporter le moment de l'assouplissement. Bien que la situation actuelle entre les États-Unis et l'Iran n'ait pas encore évolué vers une crise énergétique totale, ses perturbations continues sur les prix du pétrole sont suffisantes pour amener le FOMC à être plus conservateur dans son évaluation des conditions financières et des perspectives d'inflation, évitant tout signal d'assouplissement susceptible d'amplifier les risques.

Les données de marché montrent que le 12 mars, le futures sur le pétrole Brent sont revenus au-dessus du seuil des 100 dollars, avec une hausse intrajournalière de près de 9 %. Le prix du pétrole WTI s'établit actuellement à 93,52 dollars, avec une hausse intrajournalière de plus de 8 %.

Perspectives pour le BTC

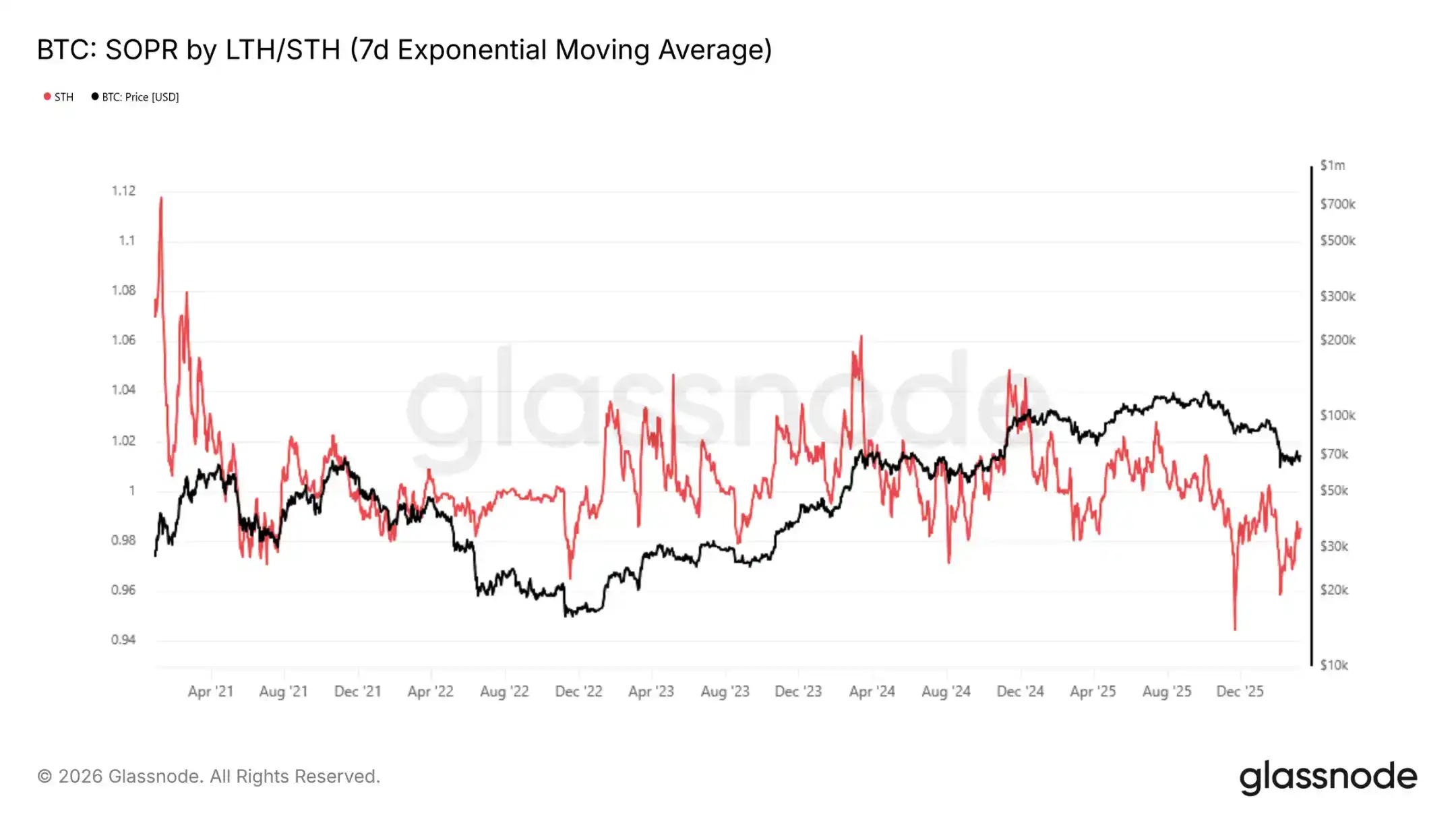

Depuis octobre 2025, les données on-chain de glassnode indiquent que la moyenne mobile exponentielle sur 7 jours des détenteurs à court terme est restée en dessous de 1, actuellement à 0,985, confirmant que les acheteurs récents vendent à perte – une caractéristique typique des phases de marché baissier.

Le prix reste contraint entre le prix réalisé de 54 400 dollars et le prix moyen réel du marché de 78 400 dollars. Tant qu'il ne se stabilisera pas de manière décisive au-dessus de 70 000 dollars, le rendement présentera une asymétrie négative marquée.

Wintermute a publié une note indiquant que les facteurs macroéconomiques dominent actuellement tout, mais la cryptomonnaie a fait preuve de résilience la semaine dernière, alors que les actions, les obligations et même l'or baissaient. La forte corrélation observée ces derniers trimestres entre les cryptomonnaies et les actions commence à montrer des fissures. L'explication la plus probable est que les vendeurs marginaux se font rares. Le levier sur le marché des cryptomonnaies est d'environ 60 milliards de dollars, soit environ la moitié du niveau record. En comparaison, les positions spéculatives sur l'or se sont considérablement accumulées. Lorsque tous les actifs baissent, les cryptomonnaies ont beaucoup moins de pression de vente forcée à absorber.

Sur un cycle de 12 à 18 mois, les niveaux de prix actuels sont assez attractifs, bien que la fourchette de prix à laquelle les acheteurs de BTC sont prêts à intervenir s'étende du prix actuel jusqu'aux creux autour de 50 000 dollars. Le marché a encore une marge de baisse, mais la majeure partie de la phase de délevrage semble passée. Pour l'instant, les cryptomonnaies tiennent bon et réduisent l'écart de performance avec les autres actifs risqués. Reste à voir si cette tendance pourra se maintenir une fois que les volumes reprendront. La réunion du FOMC (Federal Open Market Committee) de la semaine prochaine est un catalyseur à court terme.

Concernant les métaux précieux, selon les données de Bitget, l'or oscille actuellement autour de 5153 dollars, l'argent autour de 85 dollars. L'indice dollar (DXY) évolue actuellement dans une fourchette de 99,35-99,48. Pour les obligations d'État américaines, le rendement des bons du Trésor à 10 ans est d'environ 4,21 %-4,25 %, en légère hausse intrajournalière.

L'indice S&P 500 est toujours en correction, cotant actuellement 6775,8. L'indice Nasdaq affiche une légère hausse, à 22716.