Rédigé par: Zhao Ying

Source: Wall Street News

Deux catalyseurs de baisse de l'inflation sont en train de se développer simultanément, fournissant une base solide au président de la Fed, Wash, pour opérer un virage accommodant lors de la réunion du Comité fédéral de l'open market (FOMC) cette semaine.

Selon le rapport publié le 15 juin par le service de recherche de Citi, le Trading Desk de Wall Street News, la réouverture prévue du détroit d'Ormuz devrait pousser les prix du pétrole à la baisse, éliminant ainsi le risque haussier de l'inflation lié aux prix de l'énergie ; parallèlement, les données de l'IPC de base publiées la semaine dernière étaient nettement plus froides que prévu, avec une progression mensuelle de seulement 0,21%.

La combinaison de ces deux évolutions affaiblit encore davantage les arguments pour maintenir une position restrictive à la Fed, remettant la trajectoire d'une baisse finale des taux sur la table.

Pour le marché, ce jugement a une implication directe sur les prix. Le rendement des bons du Trésor américain à deux ans a déjà baissé d'environ 13 points de base par rapport à il y a une semaine, mais reste supérieur de plus de 60 points de base au niveau de février. La valorisation par le marché des hausses de taux a encore de la marge de compression, et celle des baisses de taux a également une marge d'amélioration supplémentaire.

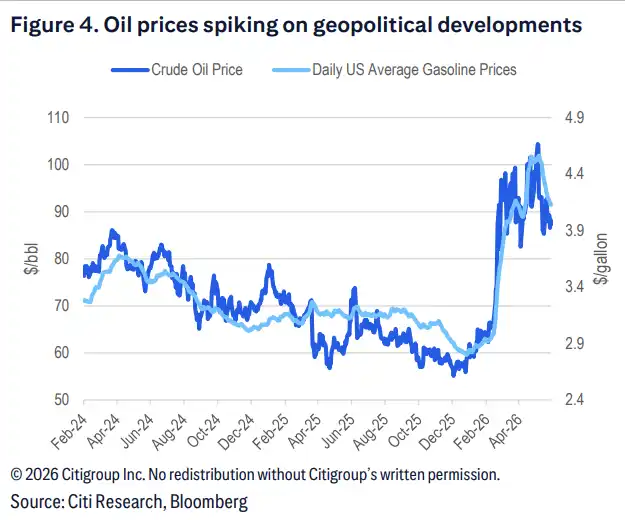

La pression des prix de l'énergie s'atténue, le risque haussier d'inflation s'émousse

L'anticipation de la réouverture du détroit d'Ormuz est l'un des principaux moteurs de la logique accommodante de ce cycle. Une fois le détroit rouvert, l'augmentation de l'offre de pétrole brut entraînera une baisse des prix du pétrole et des autres prix de l'énergie.

Les prix de l'essence baissent depuis un mois, la moyenne nationale passant d'environ 4,50 dollars le gallon à 4,00 dollars, et Citi s'attend à ce qu'ils continuent à baisser à la suite des autres produits énergétiques. Cette tendance devrait générer des lectures de l'inflation globale négatives pendant au moins plusieurs mois dans les prochains mois, et amener les responsables de la Fed à requalifier les prix de l'énergie de « risque inflationniste » vers « facteur neutre voire déflationniste ».

Refroidissement de l'IPC de base, accentuation de la divergence des indicateurs d'inflation

Au niveau de l'inflation de base, bien que l'IPC de base de mai devrait rester robuste, l'IPC de base montre déjà des signes évidents de refroidissement, avec une progression mensuelle de seulement 0,21%.

L'IPC de base devient de plus en plus « l'exception » parmi les différents indicateurs d'inflation actuels – l'IPC moyen tronqué et l'IPC de base sont tous deux plus proches du niveau cible et montrent une tendance à la baisse plus nette. Cette divergence est de plus en plus largement reconnue par le marché et les responsables de la Fed, fournissant également un soutien aux données pour une position accommodante.

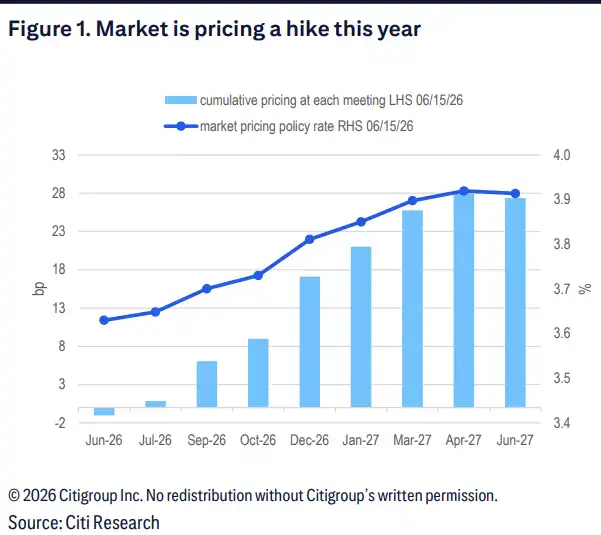

Les ajustements restrictifs du FOMC sont déjà pleinement pris en compte, les déclarations accommodantes ont une marge de hausse

Le rapport prévoit que la déclaration du FOMC de cette semaine supprimera la formulation « orientation accommodante », et la médiane du diagramme en points des taux montrera également le maintien des taux inchangés cette année. Cependant, ces ajustements restrictifs sont déjà pleinement anticipés par le marché et ne constituent pas une nouvelle information.

La véritable variable réside dans l'orientation des formulations de Wash. Compte tenu des derniers développements concernant la réouverture du détroit d'Ormuz et de la tendance au refroidissement de l'inflation de base, le risque que Wash émette des signaux accommodants lors de cette réunion penche vers le haut. Si ses formulations sont plus modérées que prévu, la réévaluation par le marché de la trajectoire des baisses de taux pourrait s'accélérer.

Le rendement des bons du Trésor américain a encore de la marge de baisse, la valorisation du marché a de la marge d'ajustement

Du point de vue de la valorisation du marché, le rapport estime que les probabilités implicites de hausse des taux dans les contrats à terme sur taux d'intérêt sont encore trop élevées. Bien que le rendement des bons du Trésor à deux ans ait déjà baissé d'environ 13 points de base par rapport à il y a une semaine, il reste supérieur de plus de 60 points de base au niveau de février, ce qui montre que le marché n'a pas encore pleinement digéré l'impact de l'atténuation des risques inflationnistes.

À mesure que les risques inflationnistes haussiers qui soutenaient précédemment les attentes restrictives se dissipent progressivement, le marché devrait pouvoir comprimer davantage la valorisation des hausses de taux et augmenter simultanément celle des baisses, le rendement des bons du Trésor américain ayant encore une marge de baisse.