Goldman Sachs a opéré un virage stratégique rare en moins d'un mois – passant de la promotion active du concept HALO auprès des investisseurs à la vente à découvert de ses composantes "surachetées", reflétant des inquiétudes concernant la concentration des trades sur les actifs lourds.

Mardi, Faris Mourad, responsable de l'équipe de trading thématique de Goldman Sachs, a présenté dans un nouveau rapport le panier de vente à découvert GSXUHALT, ciblant spécifiquement les sociétés américaines à forte intensité d'actifs mais avec des perspectives de croissance des bénéfices nulles voire négatives, dont le cours a pourtant fortement augmenté avec la tendance HALO. Goldman Sachs estime que l'engouement du marché pour les actions à forte intensité d'actifs a pris un caractère indistinct, les gains de certaines actions s'étant déjà gravement détachés des fondamentaux.

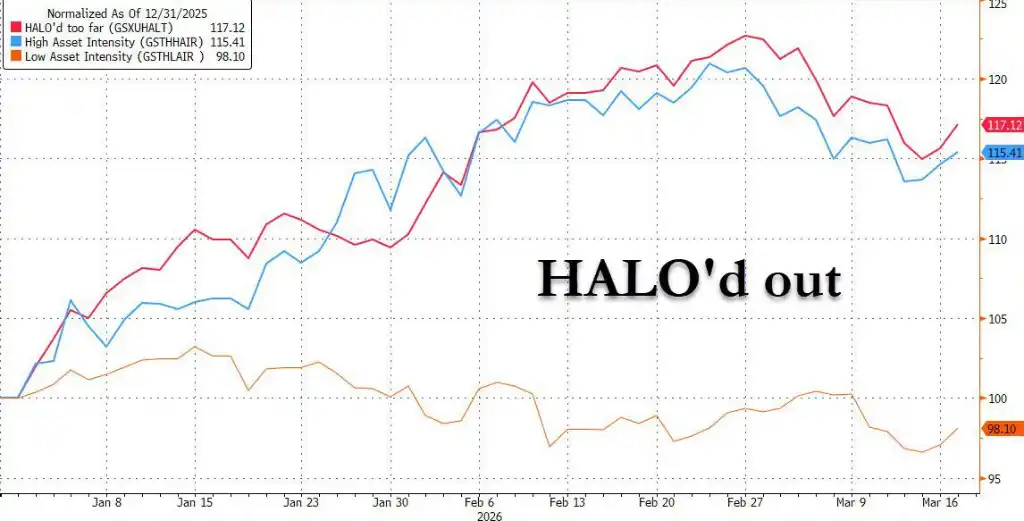

La signification directe de ce changement pour le marché est : la lune de miel du trade HALO est probablement terminée. Les données de Goldman Sachs montrent que le panier GSXUHALT a commencé à reculer après avoir atteint un sommet fin février, et la banque conseille aux investisseurs d'utiliser cette position courte en pair trade avec des opportunités thématiques longues qu'elle recommande.

Il y a un mois : Goldman Sachs poussait HALO, le récit des actifs lourds déferlait sur Wall Street

Retour au 24 février, le département de recherche en investissement mondial de Goldman Sachs publiait un rapport intitulé "L'effet HALO : Actifs Lourds, Faible Obsolescence à l'ère de l'IA", rejoignant des banques majeures comme JPMorgan Chase pour promouvoir activement auprès des investisseurs le concept HALO – la combinaison de Heavy Assets (Actifs Lourds) et Low Obsolescence (Faible Taux d'Obsolescence).

La logique de l'époque était claire et puissante : la montée en puissance rapide de l'IA exerce une double pression sur les secteurs à faible intensité d'actifs. D'une part, l'IA bouleverse les anticipations de marge bénéficiaire des secteurs comme les logiciels et les services informatiques, le marché commençant à réévaluer la valeur terminale de ces secteurs. D'autre part, les géants de la tech, afin de maintenir leur avantage concurrentiel en puissance de calcul, ont lancé un cycle de dépenses d'investissement sans précédent – selon les données de Goldman Sachs, les dépenses d'investissement des cinq plus grandes entreprises technologiques américaines entre 2023 et 2026 devraient atteindre environ 1 500 milliards de dollars, avec des dépenses pour la seule année 2026 susceptibles de dépasser 650 milliards de dollars, soit plus que la somme totale de leurs dépenses d'avant l'ère de l'IA.

Les données de Goldman Sachs à l'époque étaient tout aussi impressionnantes : depuis début 2025, son portefeuille d'actifs lourds (GSSTCAPI) a surperformé son portefeuille d'actifs légers (GSSTCAPL) de 35%. Au niveau macro, des taux d'intérêt réels plus élevés, la fragmentation géopolitique et la restructuration des chaînes d'approvisionnement étaient considérés comme constituant collectivement un vent arrière structurel pour les actions à forte intensité d'actifs.

Changement soudain : L'engouement indistinct du marché, les gains de certaines actions d'actifs lourds ont perdu leur soutien fondamental

Cependant, seulement un mois plus tard, la position de Goldman Sachs a considérablement changé.

Mourad souligne dans son dernier rapport que les sociétés couvertes par le panier GSXUHALT sont celles qui ont augmenté avec la tendance générale des actifs lourds, mais qui n'ont elles-mêmes aucune perspective de croissance des bénéfices et dont la rentabilité est nettement inférieure à celle des véritables titres HALO de qualité. En d'autres termes, en recherchant l'attribut "à l'abri de l'IA", le marché a dirigé des fonds de manière indistincte vers toutes les actions à forte intensité d'actifs, sans plus distinguer la qualité.

Les données confirment ce jugement : les gains du panier GSXUHALT ont en réalité dépassé ceux du panier de haute qualité à forte intensité d'actifs (GSTHHAIR), ce qui signifie que les actions à faible rentabilité et sans croissance ont surperformé les véritables titres comparables dotés de barrières concurrentielles. Parallèlement, la trajectoire du cours de ces actions était synchronisée avec les anticipations de bénéfices jusqu'à la fin de l'année dernière, avant de diverger nettement par la suite.

Pour sélectionner les composantes du panier GSXUHALT, Goldman Sachs a choisi des sociétés des secteurs à la plus forte intensité d'actifs de l'indice Russell 1000, tout en éliminant tous les titres liés aux tendances de long terme comme les satellites, la robotique, l'informatique quantique ou l'IA, ne conservant que les actions ayant enregistré des hausses significatives depuis le début de l'année mais avec des anticipations de bénéfices stagnantes ou revues à la baisse. Le ratio moyen d'intensité d'actifs du panier est d'environ 1,4.

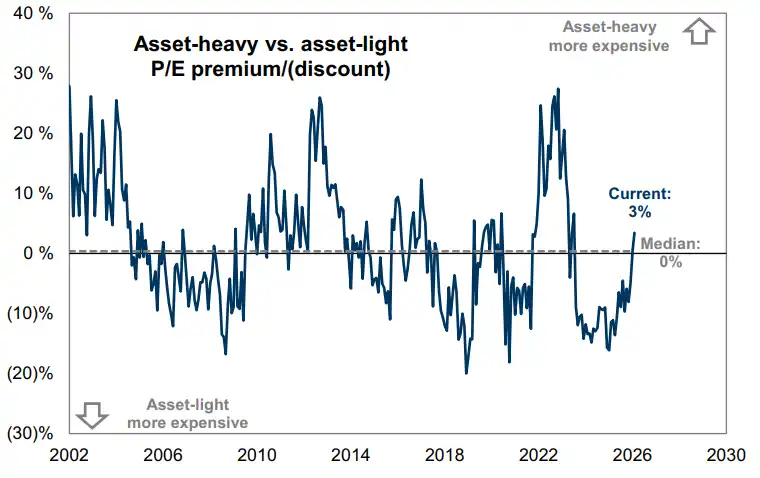

Signal de valorisation : La prime des actifs lourds est à un niveau historiquement moyen à élevé

Les recherches de Goldman Sachs le mois dernier avaient déjà indiqué que les actions à forte intensité d'actifs se négocient actuellement avec une prime de valorisation par rapport aux actions à faible intensité d'actifs. Jusqu'au mois dernier, la prime de prix sur bénéfices (P/E) des actifs lourds était d'environ 3%, se situant au 62e percentile des dernières décennies, bien qu'encore inférieure aux pics historiques de 2004, 2012 et 2022, elle n'est plus bon marché.

Depuis novembre dernier, le panier d'actifs lourds neutre sectoriel de Goldman Sachs (GSTHHAIR) a surperformé le panier d'actifs légers (GSTHLAIR) d'environ 20%. Cette performance solide des actifs lourds trouve sa source, selon Goldman Sachs, dans la forte demande des investisseurs pour les actifs "à l'abri de l'IA" – c'est-à-dire la recherche d'actions d'actifs physiques, qui ne sont pas facilement disruptés par l'IA et qui ont sous-performé pendant de nombreuses années.

Goldman Sachs recommande d'utiliser la position courte GSXUHALT en pair trade avec des opportunités thématiques longues qu'elle recommande. Le rapport indique que le récent ajustement du marché a créé la plus grande opportunité d'"acheter la correction" sur les marchés actions mondiaux depuis le "Jour de la Libération", permettant aux investisseurs de prendre des positions courtes sur les actions à forte intensité d'actifs sans soutien fondamental tout en établissant une exposition longue sur des orientations soutenues par des tendances de long terme.

Derrière ce changement de stratégie se cache le jugement clair de Goldman Sachs sur la divergence interne du trade HALO : toutes les actions à forte intensité d'actifs ne méritent pas d'être détenues, le moment est venu de distinguer les véritables titres dotés de barrières concurrentielles et d'une dynamique de bénéfices positive de ceux qui ne font que profiter de l'étiquette "actifs lourds".