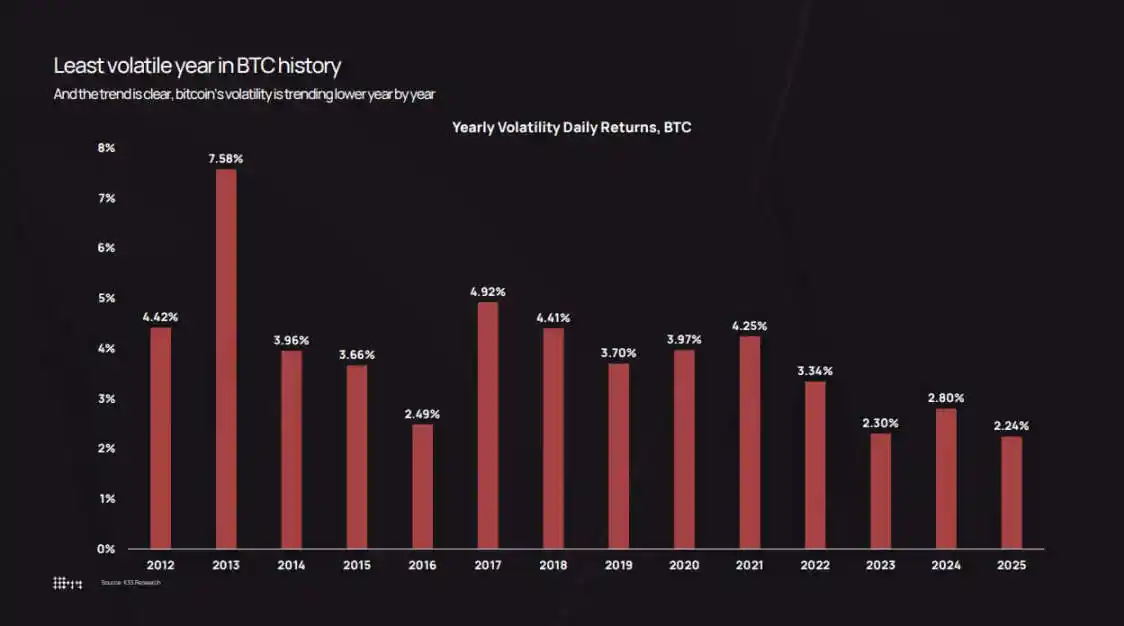

Le Bitcoin a clôturé l'année 2025 avec une volatilité quotidienne réelle tombée à 2,24%, établissant le chiffre annuel le plus bas jamais enregistré pour cet actif.

Le graphique de volatilité de K33 Research remonte à 2012 – année où la volatilité quotidienne du Bitcoin était de 7,58%. Les données montrent que, à chaque cycle, la volatilité du Bitcoin a régulièrement diminué : 3,34% en 2022, 2,80% en 2024, et 2,24% en 2025.

Cependant, la perception du marché diverge des données. En octobre 2025, le prix du Bitcoin est passé de 126 000 dollars à 80 500 dollars, un processus angoissant ; le 10 octobre, une vague de liquidations déclenchée par des politiques tarifaires a effacé 19 milliards de dollars de positions longues sur marge en une seule journée.

Le paradoxe est le suivant : selon les standards traditionnels, la volatilité du Bitcoin a effectivement diminué, mais comparé aux cycles précédents, il attire des entrées de capitaux plus importantes et l'amplitude absolue des variations de prix est également plus élevée.

Une faible volatilité ne signifie pas que « le marché est entré en sommeil », mais indique plutôt que le marché est désormais suffisamment mature pour absorber des flux de capitaux de niveau institutionnel sans reproduire les boucles de rétroaction en chaîne des premiers cycles.

Aujourd'hui, les ETF, les trésoreries d'entreprise et les dépositaires réglementés sont les « ballasts » de liquidité du marché, tandis que les détenteurs à long terme continuent de reconfigurer leurs actifs vers cette infrastructure.

Le résultat final est le suivant : les gains quotidiens du Bitcoin sont plus stables, mais la volatilité de sa capitalisation boursière atteint toujours des centaines de milliards de dollars – une amplitude qui, en 2018 ou 2021, aurait suffi à déclencher un krach de 80%.

Baisse continue de la volatilité

Les données annuelles de volatilité de K33 documentent ce processus de transformation.

En 2013, le rendement quotidien moyen du Bitcoin était de 7,58%, reflétant l'état du marché à l'époque : carnet d'ordres peu fourni et spéculation effrénée. En 2017, ce chiffre est tombé à 4,81% ; en 2020, à 3,98% ; lors du marché haussier post-pandémique de 2021, il est légèrement remonté à 4,13%. En 2022, les effondrements successifs de Luna, de Three Arrows Capital et de la plateforme FTX ont poussé la volatilité à 3,34%.

Depuis, la volatilité n'a cessé de diminuer : 2,94% en 2023, 2,80% en 2024, et 2,24% en 2025.

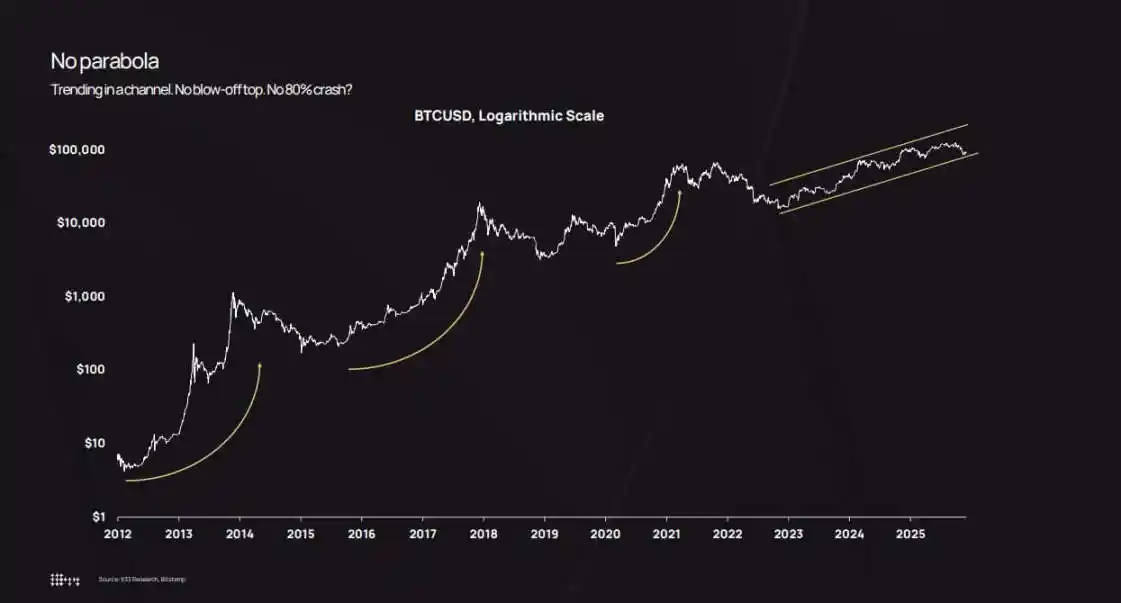

Le graphique des prix en échelle logarithmique confirme cette tendance. De 2022 à 2025, le Bitcoin n'a pas connu de行情 extrêmes de « hausse explosive suivie d'un krach », mais a plutôt progressé régulièrement dans un canal ascendant.

Il y a eu des corrections – le prix est tombé sous les 50 000 dollars en août 2024, et à 80 500 dollars en octobre 2025 – mais aucune n'a pris la forme d'« une hausse parabolique suivie d'un effondrement systémique ».

Les analyses indiquent que la baisse d'environ 36% en octobre 2025 se situe toujours dans la fourchette normale des replis historiques du Bitcoin. La différence est que, auparavant, une correction de 36% survenait souvent à la fin d'une période de forte volatilité autour de 7%, alors que cette fois-ci, elle est survenue dans une période de faible volatilité à 2,2%.

Ceci crée un « écart de perception » : une baisse de 36% en six semaines semble toujours intense intuitivement ; mais comparé aux premiers cycles (où des variations intrajournalières de 10% étaient monnaie courante), la volatilité de 2025 est relativement modérée.

La société de gestion d'actifs Bitwise souligne que la volatilité réelle du Bitcoin est désormais inférieure à celle de Nvidia, un changement qui redéfinit le positionnement du Bitcoin, passant d'« outil purement spéculatif » à « actif macroéconomique à bêta élevé ».

Augmentation de la capitalisation, entrée des institutions et redistribution des actifs

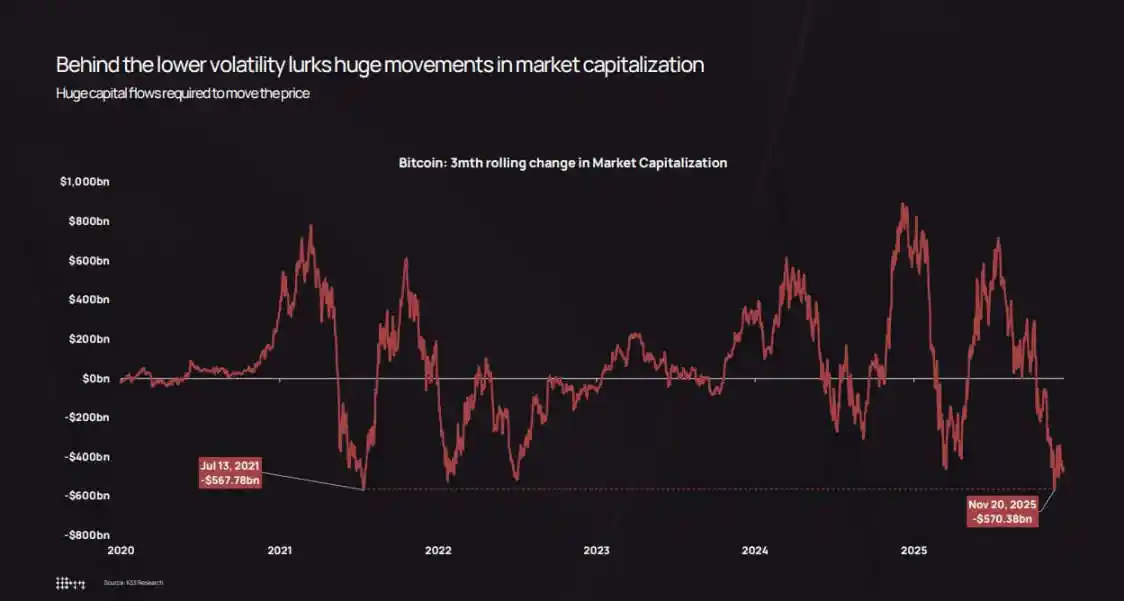

L'argument central de K33 est que la baisse de la volatilité réelle n'est pas due à une réduction des entrées de capitaux, mais au fait qu'il faut désormais des volumes de capitaux bien plus importants pour faire bouger les prix.

Le graphique de K33 sur « l'évolution trimestrielle de la capitalisation boursière du Bitcoin » montre que, même en période de faible volatilité, la capitalisation connaît des variations de milliers de milliards de dollars.

Lors du repli d'octobre à novembre 2025, la capitalisation boursière du Bitcoin a perdu environ 570 milliards de dollars, un chiffre presque identique au repli de 568 milliards de dollars enregistré en juillet 2021.

L'amplitude de la volatilité n'a pas changé, ce qui a changé c'est la « profondeur » du marché pour absorber ces fluctuations.

Trois facteurs structurels ont contribué à la baisse de la volatilité :

Premièrement, l'effet « d'accumulation » des ETF et des institutions. Les statistiques de K33 montrent qu'en 2025, les ETF ont acheté net environ 160 000 bitcoins (bien que inférieur aux 630 000 et quelques de 2024, le volume reste considérable). Les ETF et les trésoreries d'entreprise ont ensemble accru leurs holdings d'environ 650 000 bitcoins, soit plus de 3% de l'offre en circulation. Ces capitaux sont entrés sur le marché via un « rééquilibrage programmatique », et non poussés par la peur de manquer le mouvement (FOMO) des particuliers.

K33 souligne particulièrement que, même avec une baisse de prix d'environ 30%, les avoirs des ETF n'ont diminué que de quelques points de pourcentage, sans rachat panique ou liquidation forcée.

Deuxièmement, les trésoreries d'entreprise et les émissions structurelles. Fin 2025, les trésoreries d'entreprise détenaient cumulativement environ 473 000 bitcoins (le rythme d'accumulation a ralenti au second semestre). La nouvelle demande provient davantage d'émissions d'actions privilégiées et d'obligations convertibles, plutôt que d'achats directs en cash – car les équipes financières exécutent des stratégies de structure capitalistique trimestrielles, au lieu de suivre les tendances de marché à court terme comme des traders.

Troisièmement, la redistribution des actifs des premiers détenteurs vers un public plus large. L'« analyse de la durée de détention des actifs » de K33 montre que depuis début 2023, les bitcoins inactifs depuis plus de deux ans ont commencé à s'« activer » régulièrement ; au cours des deux dernières années, environ 1,6 million de bitcoins détenus à long terme sont entrés en circulation.

2024 et 2025 ont été les deux années avec la plus grande activation d'« actifs dormants ». Le rapport mentionne qu'en juillet 2025, Galaxy Digital a vendu 80 000 bitcoins et Fidelity en a vendu 20 400.

Ces ventes coïncidaient précisément avec la « demande structurelle » des ETF, des trésoreries d'entreprise et des dépositaires réglementés – qui, eux, construisent leurs positions progressivement sur plusieurs mois.

Cette redistribution est cruciale : les premiers détenteurs ont accumulé des bitcoins à des prix allant de 100 à 10 000 dollars, et les actifs étaient concentrés dans un petit nombre de portefeuilles ; lorsqu'ils vendent, les actifs se dirigent vers les actionnaires d'ETF, les bilans des entreprises et les clients fortunés qui achètent par petites quantités via des portefeuilles diversifiés.

Le résultat final est le suivant : la concentration de détention du Bitcoin diminue, l'épaisseur du carnet d'ordres augmente, et les « boucles de rétroaction en chaîne » s'affaiblissent. Dans les premiers cycles, la vente de 10 000 bitcoins sur un marché peu liquide pouvait entraîner une chute de prix de 5% à 10%, déclenchant ainsi des stops loss et des liquidations ; mais en 2025, une telle vente attire l'achat de multiples canaux institutionnels, et pourrait même faire monter le prix de 2% à 3%, affaiblissant la boucle de rétroaction et réduisant la volatilité quotidienne.

Construction de portefeuille, impact de l'effet de levier et fin des « cycles paraboliques »

La baisse de la volatilité réelle change la logique de calcul de la « taille de la position en Bitcoin » pour les institutions.

La théorie moderne du portefeuille postule que la pondération de l'allocation d'actifs devrait être basée sur la « contribution au risque » et non sur le « potentiel de rendement ». Pour une même allocation de 4% en Bitcoin : si la volatilité quotidienne est de 7%, sa contribution au risque du portefeuille est bien plus élevée que si la volatilité est de 2,2%.

Cette réalité mathématique force les allocateurs d'actifs à choisir : soit augmenter la proportion de Bitcoin détenu, soit utiliser des options et des produits structurés (en supposant que l'actif sous-jacent est plus stable).

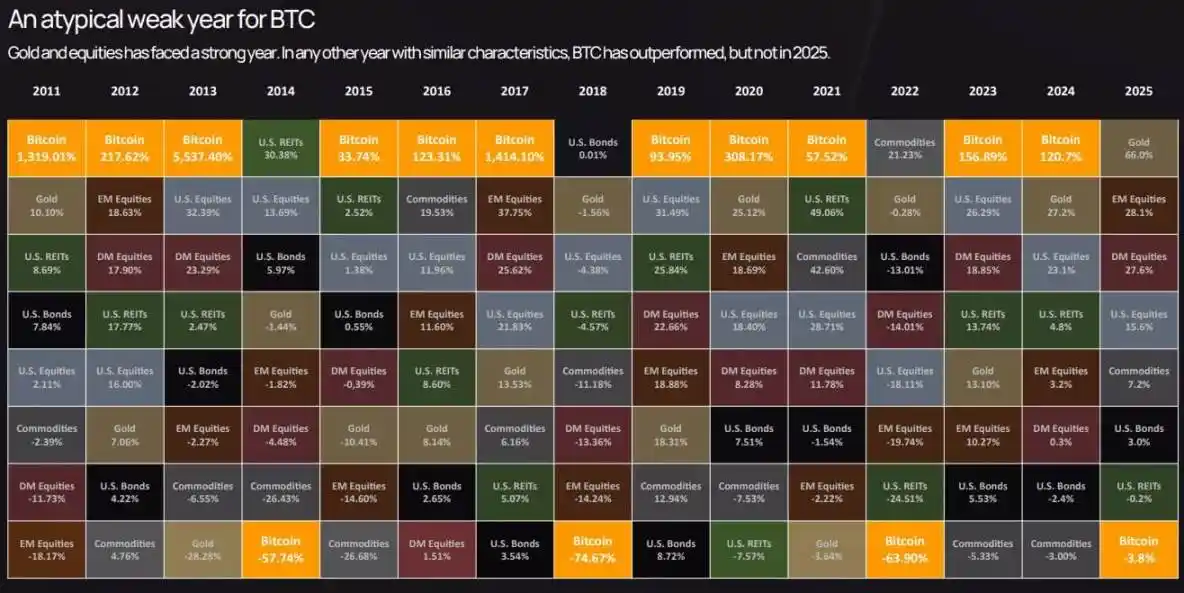

Le tableau de performance multi-actifs de K33 montre qu'en 2025, le Bitcoin était proche du bas du classement des rendements d'actifs – bien qu'il ait surperformé pendant de nombreuses années lors des cycles précédents, il a pris du retard sur l'or et les actions en 2025.

Cette « sous-performance » combinée à une faible volatilité fait passer le positionnement du Bitcoin d'« actif satellite spéculatif » à « actif macroéconomique central » – un risque similaire aux actions, mais avec des facteurs de rendement non corrélés aux autres actifs.

Le marché des options reflète également ce changement : récemment, la volatilité implicite des options sur Bitcoin a diminué parallèlement à la volatilité réelle, ce qui réduit le coût de couverture et rend les produits structurés synthétiques plus attractifs.

Auparavant, les services de conformité invoquaient souvent une « volatilité excessive » pour limiter l'allocation en Bitcoin par les conseillers financiers ; désormais, les conseillers ont un argument quantitatif : en 2025, la volatilité du Bitcoin était inférieure à celle de Nvidia, inférieure à celle de nombreuses actions technologiques, et comparable à des secteurs actions à bêta élevé.

Ceci ouvre de nouveaux canaux d'investissement pour le Bitcoin : inclusion dans les plans de retraite 401(k), allocation par les conseillers en investissement agréés (RIA), et portefeuilles d'assurance soumis à des limites de volatilité strictes.

Les données prospectives de K33 prédisent qu'avec l'ouverture de ces canaux, les entrées nettes dans les ETF en 2026 dépasseront celles de 2025, formant une « boucle d'auto-renforcement » : plus d'entrées de capitaux institutionnels → baisse de la volatilité → déblocage de plus de mandats institutionnels → plus d'entrées de capitaux.

Mais le « tranquillité » du marché est conditionnelle. L'analyse des produits dérivés de K33 montre qu'en 2025, l'intérêt ouvert sur les contrats perpétuels Bitcoin a régulièrement augmenté dans un environnement de « faible volatilité et forte hausse », pour finalement exploser lors de l'événement de liquidation du 10 octobre – effaçant 19 milliards de dollars d'effet de levier long en une seule journée.

Cette vente était liée à la déclaration tarifaire du président Trump et à une large « aversion au risque », mais le mécanisme central restait un problème de produits dérivés : effet de levier long excessif, liquidités weekend faibles, appels de marge en chaîne.

Même avec une volatilité réelle annuelle de 2,2%, le marché peut cacher des « journées de volatilité extrême déclenchées par des liquidations à effet de levier ». La différence est que de tels événements sont maintenant résolus en quelques heures, et non en plusieurs semaines ; et comme la demande au comptant des ETF et des trésoreries d'entreprise fournit un « plancher de prix », le marché peut se rétablir rapidement.

Le contexte structurel pour 2026 soutient l'idée d'« une volatilité maintenue à un niveau bas ou diminuant davantage » : K33 prévoit que les ventes des premiers détenteurs diminueront à mesure que l'offre de bitcoins datant de deux ans se stabilisera ; de plus, il y a des signaux positifs au niveau réglementaire – la loi américaine CLARITY, la pleine mise en œuvre de MiCA en Europe, et l'ouverture des canaux de gestion de patrimoine et 401(k) par Morgan Stanley et Bank of America.

Les données « Opportunité Or » de K33 prédisent que le Bitcoin surperformera les indices boursiers et l'or en 2026 – car l'impact des percées réglementaires et des nouveaux capitaux dépassera la pression de vente des détenteurs existants.

La réalisation de cette prédiction est incertaine, mais les mécanismes qui la sous-tendent – approfondissement de la liquidité, amélioration de l'infrastructure institutionnelle, clarté réglementaire – soutiennent effectivement une faible volatilité.

Finalement, le marché du Bitcoin s'éloignera de l'attribut de « frontière spéculative » de 2013 ou 2017 pour se rapprocher d'un « actif macroéconomique ancré institutionnellement et très liquide ».

Cela ne signifie pas que le Bitcoin devient « ennuyeux » (par exemple, faible rendement ou manque de récit), mais signifie que « les règles du jeu ont changé » : la trajectoire des prix est plus lisse, le marché des options et la liquidité des ETF sont plus importants que le sentiment des particuliers, et les changements fondamentaux du marché se reflètent dans la structure, les niveaux d'effet de levier et la composition des contreparties.

En 2025, malgré les plus grands changements réglementaires et structurels de son histoire, le Bitcoin est devenu un « actif stable institutionnalisé » du point de vue de la volatilité.

La valeur de comprendre cette transformation est la suivante : une faible volatilité réelle n'est pas le signal d'un « actif qui perd sa vitalité », mais le signe que « le marché est suffisamment mature pour absorber des capitaux de niveau institutionnel sans s'effondrer ».

Le cycle n'est pas terminé, c'est juste que le « coût » pour faire bouger le marché est devenu plus élevé.