La guerre du cloud est incroyablement coûteuse. Il s'agit de la plus grande acquisition de l'histoire de Google.

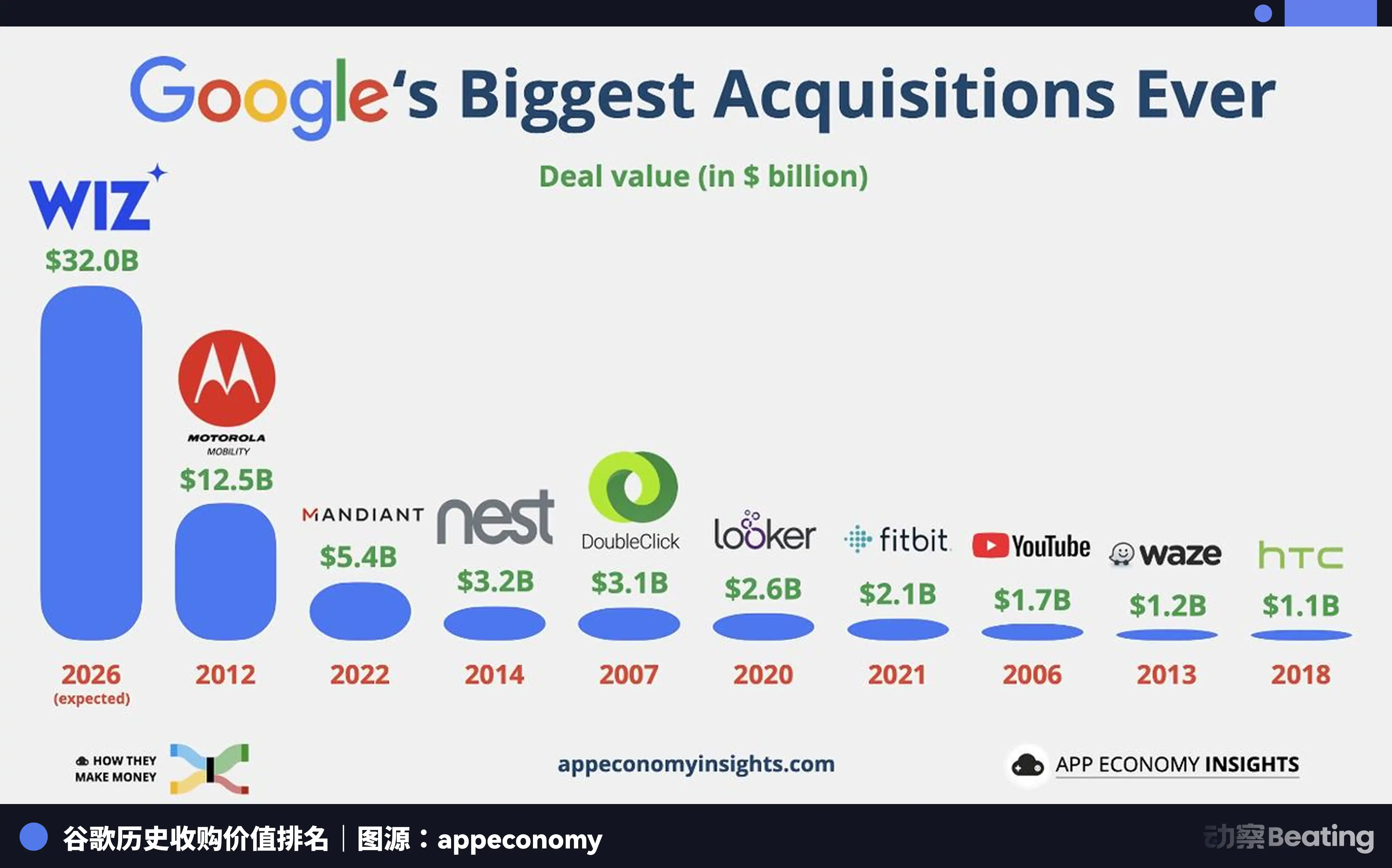

La semaine dernière, Google a finalisé l'acquisition de la société de sécurité cloud Wiz pour 32 milliards de dollars. Cela bat le record précédent de Google, l'acquisition de Motorola Mobility pour 12,5 milliards de dollars en 2012, et devient également la plus importante sortie (exit) de l'histoire high-tech israélienne.

Une affaire qui ne semble pas rentable

De tout point de vue financier traditionnel, cette transaction semble quelque peu démesurée.

Wiz a été fondée en 2020. Au départ, ce n'était qu'une startup ordinaire de cybersécurité, qui a rapidement pivoté un an plus tard pour se concentrer sur la fourniture d'une plateforme de sécurité cloud pour les grandes entreprises. Au moment de son acquisition, son chiffre d'affaires annuel était d'environ 700 millions de dollars. Mais Google a payé 32 milliards de dollars pour cela.

Autrement dit, le ratio prix/chiffre d'affaires (P/S) de cette transaction dépasse 45. En comparaison, des sociétés de sécurité matures et déjà cotées, comme CrowdStrike et Palo Alto Networks, ont généralement un ratio P/S de seulement 15 à 25. Google a donc payé une prime proche du double.

L'analyste indépendant Frank Wang avait fait le calcul : même si Wiz devait atteindre la taille de CrowdStrike ou Palo Alto Networks dans les prochaines années, son chiffre d'affaires combiné ne dépasserait pas 10 à 12 milliards de dollars.

D'un point de vue purement financier, cela ressemble à une affaire extrêmement « perdante ».

Pourquoi Google a-t-il pris une telle décision ? Pour répondre à cette question, nous devons d'abord comprendre le parcours de Google dans la course au cloud.

Sur le marché du cloud, le rôle de Google a toujours été un peu particulier. Il est l'un des pionniers, mais aussi le dernier à s'être commercialisé. Pendant longtemps, Google Cloud ressemblait plus à un laboratoire de technologies qu'à un véritable produit commercial. Mais c'est dans ce laboratoire que Google a créé de nombreuses technologies devenues plus tard des standards de l'industrie.

L'exemple le plus typique est Kubernetes. Google avait en interne un système pour gérer des conteneurs de serveurs massifs, nom de code Borg. Il a ensuite été transformé en projet open source, devenant Kubernetes (K8s) qui domine aujourd'hui le monde natif cloud. Cette étape a presque changé le paysage technologique de toute l'industrie du cloud computing – AWS et Azure ont finalement dû adopter pleinement K8s.

Google n'a pas été le premier à gagner de l'argent dans la guerre du cloud, mais il a établi de nombreuses règles.

Avant l'arrivée de la vague de l'IA, Google avait déjà commencé à se positionner pour le prochain cycle de compétition en développant une puce dédiée au calcul d'apprentissage automatique : le TPU (Unité de Traitement Tensoriel). Comparé aux GPU classiques, le TPU offre une meilleure efficacité énergétique pour l'entraînement d'IA à grande échelle. L'entraînement d'AlphaGo à l'époque, et plus tard l'inférence de Gemini, ont largement fonctionné sur cette architecture. Cela a donné à Google Cloud un atout unique dans le domaine du calcul IA.

Mais l'avantage technologique ne se transforme pas automatiquement en parts de marché. Google a lentement réalisé que les services cloud n'étaient pas seulement une question de technologie, mais aussi un art de la vente.

Le changement s'est produit avec l'arrivée de Thomas Kurian. Cet ancien cadre d'Oracle, resté 22 ans dans l'entreprise, a été débauché par Google pour devenir CEO de Google Cloud. La première chose qu'il a faite a été d'étendre rapidement l'équipe commerciale, en segmentant l'activité par industries verticales : finance, vente au détail, santé, fabrication. L'approche typiquement Google, où « la culture ingénieur prévaut et les clients doivent étudier la documentation eux-mêmes », a été progressivement réécrite.

En 2023, Google Cloud a finalement réalisé son premier bénéfice trimestriel.

C'est à ce moment-là qu'une entreprise est entrée dans leur champ de vision. Cette entreprise s'appelle Wiz.

L'une des sociétés de logiciels à la croissance la plus rapide de l'histoire

Même dans la Silicon Valley, peu d'entreprises ont connu une croissance aussi rapide que Wiz.

18 mois après sa création, le revenu annuel récurrent (ARR) de l'entreprise a dépassé 100 millions de dollars. Cette vitesse est presque sans précédent dans l'histoire du SaaS : Slack a mis environ 3 ans, Shopify près de 5 ans, tandis que Wiz n'a mis qu'un an et demi.

Les années suivantes, sa croissance a été presque exponentielle. L'ARR a rapidement atteint 500 millions de dollars, puis s'est approché du milliard. Plus important encore, la qualité de sa clientèle : près de la moitié des entreprises du Fortune 100 utilisaient les produits de Wiz. BMW, Morgan Stanley, Salesforce, figuraient sur la liste.

Les quatre fondateurs de Wiz, Assaf Rappaport, Ami Luttwak, Roy Reznik et Yinon Costica, ont un parcours plutôt légendaire. Ils ont initialement servi dans la célèbre unité de renseignement 8200 de l'armée de défense israélienne, une unité d'élite équivalente à la NSA américaine ou au GCHQ britannique. Les fondateurs de nombreuses sociétés de sécurité de premier plan mondial comme Check Point, Palo Alto Networks, Armis, en sont issus.

Mais ce n'était pas leur première startup. En 2012, ils ont fondé la société de sécurité cloud Adallom, rachetée trois ans plus tard par Microsoft pour 320 millions de dollars. Après l'acquisition, Rappaport a même directement pris la tête du centre de R&D de Microsoft en Israël, gérant des milliers d'ingénieurs. Mais ils ne sont pas restés longtemps chez Microsoft. En mars 2020, ils ont démissionné ensemble, emmenant une partie de l'ancienne équipe, pour repartir de zéro. Cette fois, l'objectif était plus grand.

À l'été 2024, il faisait très chaud dans la Silicon Valley, la folie des startups IA était à son apogée. Wiz venait de lever 1 milliard de dollars en série E en mai de cette année, ses réserves de trésorerie étaient extrêmement confortables, elle ne manquait absolument pas d'argent. C'est à ce moment-là que Google a tendu la perche à Wiz.

En fait, dès mars de cette année, le CEO de Google, Sundar Pichai, avait personnellement envoyé un e-mail à Rappaport pour exprimer son intérêt pour une acquisition. Mais Rappaport ne l'avait pas vu tout de suite, et la rencontre officielle n'a eu lieu qu'en mai au siège de Google.

Google a immédiatement offert 23 milliards de dollars.

À l'époque dans la Silicon Valley, c'était une somme astronomique, suffisante pour que la plupart des fondateurs de startups réalisent immédiatement leur liberté financière. L'opinion générale était que l'affaire était dans la poche.

Mais Wiz a refusé.

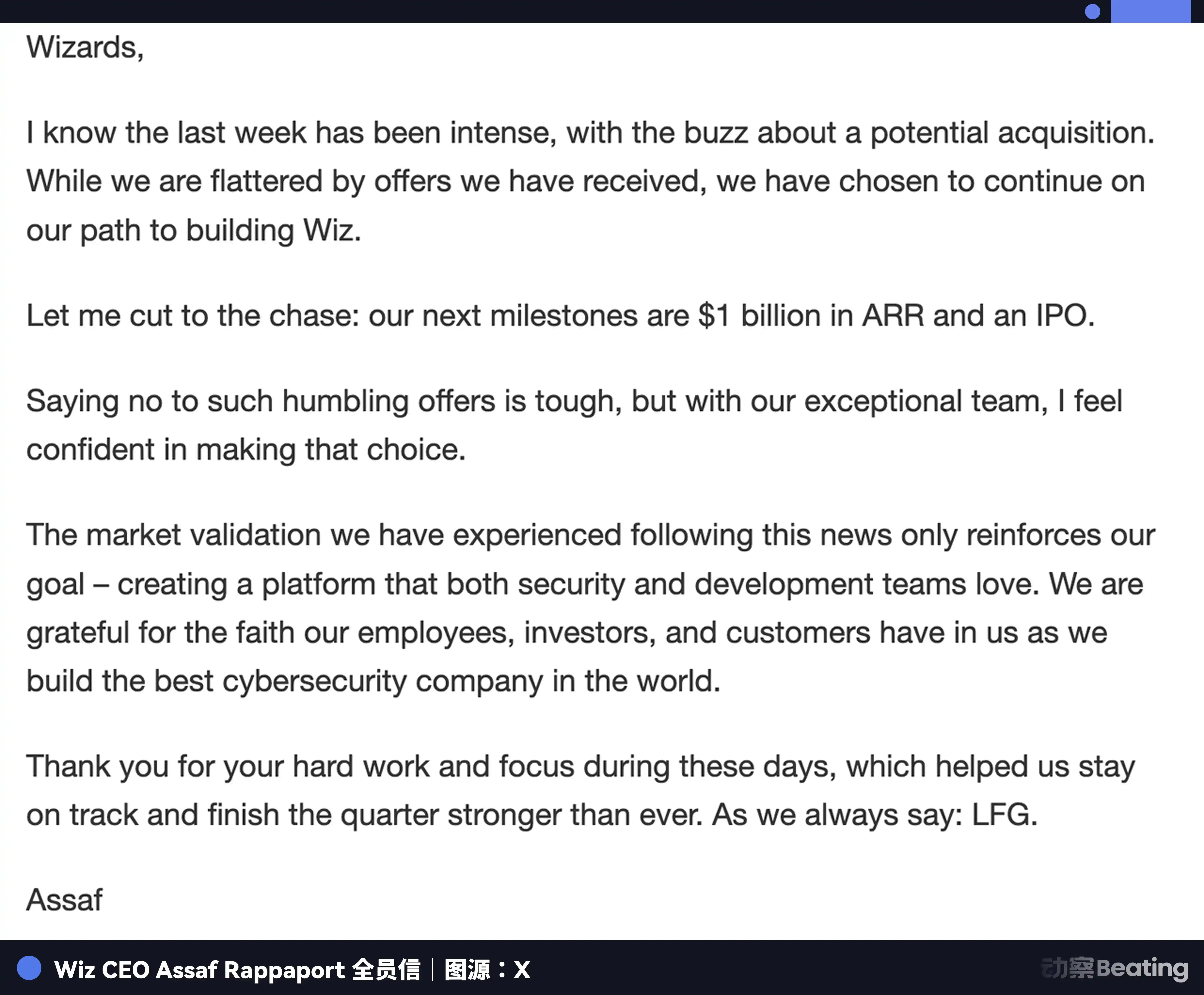

« Je sais que la semaine dernière a été très tendue, les rumeurs autour d'une acquisition potentielle n'ont pas cessé, et bien que nous soyons honorés par l'invitation reçue, nous avons choisi de continuer à construire la voie de Wiz. » a déclaré le CEO de Wiz, Assaf Rappaport, dans un e-mail adressé à tous les employés, indiquant que le prochain jalon de Wiz était un revenu annualisé de 1 milliard de dollars et une introduction en bourse (IPO).

Il s'est plus tard rappelé lors de la conférence TechCrunch Disrupt : « Ce fut probablement la décision la plus difficile de ma vie. »

À l'époque, le chiffre d'affaires annualisé de Wiz approchait le milliard de dollars, et son rythme de croissance ne montrait pratiquement aucun signe de ralentissement. « La startup de logiciels à la croissance la plus rapide de l'histoire », c'était l'étiquette la plus brillante de Wiz, et l'un des titres préférés des médias.

Avant son acquisition complète par Google, Wiz était encore dans une phase typique de croissance élevée et d'investissements importants. En tant qu'entreprise visant une IPO, elle investissait la grande majorité de ses revenus et de ses levées de fonds (environ 1,9 milliard de dollars au total) dans la R&D, l'expansion mondiale de son réseau commercial et l'acquisition de petites sociétés comme Gem Security. Au deuxième trimestre 2024, la taille globale du marché était d'environ 700 millions de dollars, et le taux de croissance annuel de Wiz atteignait 94 %. En comparaison avec ses concurrents, Palo Alto Networks avait un ARR d'environ 8 milliards (croissance de 20 %), CrowdStrike un ARR d'environ 2,6 milliards (croissance de 49 %).

Bien que Wiz soit plus petite, sa croissance était clairement d'un ordre de grandeur différent. Le marché financier estimait généralement que cette entreprise, une fois cotée, pourrait facilement atteindre une valorisation de 50 milliards de dollars.

Google n'est pas parti loin, observant attentivement la courbe de croissance de Wiz en coulisses. En seulement six mois, Wiz a fait passer son ARR de 350 millions à 500 millions de dollars, et a réussi à verrouiller près de la moitié des entreprises clientes du Fortune 100.

S'il n'agissait pas maintenant, le prix suivant ne ferait qu'augmenter, voire deviendrait tout simplement inabordable.

Google, pourquoi Wiz était indispensable

La plupart des acquisitions de plusieurs dizaines de milliards de dollars utilisent généralement un mélange d'actions et d'espèces. Par exemple, lorsque Meta (à l'époque Facebook) a acquis WhatsApp pour 19 milliards de dollars en 2014, seulement 4 milliards étaient en cash, le reste en actions ; l'acquisition de Motorola par Google en 2012 était également partiellement en cash.

Avant l'acquisition de Wiz, la trésorerie de Google était d'environ 110 milliards de dollars. Cette transaction de 32 milliards de dollars a rarement été effectuée entièrement en cash. Wiz a pris près de 30 % de la trésorerie de Google.

De plus, après une acquisition par une grande entreprise technologique, l'approche la plus courante est le « rebranding » et la « réorganisation ». Mais Google a accordé à Wiz une autonomie très élevée. Wiz n'a pas besoin de changer de nom et peut fonctionner de manière aussi indépendante que possible. Dans l'histoire de Google, seules YouTube et Android à ses débuts ont bénéficié d'un traitement préférentiel similaire à long terme. Google a promis que les quelque 1 800 employés de Wiz conserveraient une structure d'équipe indépendante, et même des bureaux indépendants.

On dit qu'à la table des négociations, celui qui est le plus pressé accorde le plus de privilèges.

Pour comprendre pourquoi Google était prêt à débourser 32 milliards de dollars pour Wiz, en plus du fait que « Wiz est l'une des sociétés de logiciels à la croissance la plus rapide de l'histoire » mentionné précédemment, nous devons d'abord prendre un peu de recul et examiner l'ensemble du secteur CNAPP (Cloud-Native Application Protection Platform, plateforme de protection des applications cloud natives).

Avant l'acquisition de Wiz, le marché de la sécurité cloud était à un point d'inflexion微妙. Le marché peut être grossièrement divisé en trois forces.

La première force provient des géants traditionnels de la sécurité, appelons-les les « anciens rois ». Les deux exemples les plus typiques sont Palo Alto Networks et CrowdStrike. Ils ont émergé à l'ère de la sécurité réseau traditionnelle et ont progressivement assemblé une vaste plateforme de sécurité grâce à de nombreuses acquisitions – Palo Alto a acquis Twistlock, Bridgecrew et d'autres sociétés, intégrant des outils de sécurité dispersés en Prisma Cloud. Ce modèle ressemble à un énorme porte-avions, extrêmement complet : sécurité des terminaux, pare-feu réseau, scan cloud, gestion des vulnérabilités, tout y est. Mais il a un inconvénient évident : il est trop lourd. Déploiement complexe, système volumineux, mises à jour lentes. Dans un environnement cloud en évolution rapide, l'« architecture lourde » est quelque peu maladroite.

La deuxième force est représentée par les nouvelles sociétés de sécurité cloud comme Wiz. Wiz, Orca Security appartiennent à cette catégorie. Leur principe central est : la sécurité cloud ne devrait pas être aussi complexe que la sécurité traditionnelle. Avant l'apparition de Wiz, la plupart des produits de sécurité cloud nécessitaient l'installation d'un « Agent » sur chaque machine virtuelle, un petit programme de surveillance. Si une entreprise avait des dizaines de milliers de serveurs, elle devait installer des dizaines de milliers d'Agents, un processus de déploiement pouvant prendre des semaines, voire des mois. Wiz a fait une chose très audacieuse : supprimer l'Agent. Cette technologie sans agent (Agentless) apporte une différence d'expérience énorme, le déploiement passant de plusieurs semaines à quelques minutes.

La troisième force est celle des fournisseurs de cloud eux-mêmes. AWS, Microsoft Azure, Google Cloud, ont tous leurs propres outils de sécurité. Ces produits ont un avantage naturel : ils sont intégrés à la plateforme cloud, les entreprises les activent souvent naturellement en utilisant les services cloud. Mais ils ont une faiblesse structurelle : ils ne peuvent bien gérer que leur propre terrain, leurs capacités multi-cloud sont extrêmement limitées.

Mais avec autant de choix sur le marché, pourquoi Google n'a-t-il pas acquis un concurrent de Wiz, comme Palo Alto Networks ou CrowdStrike ?

La taille est une grande raison. La capitalisation boursière de Palo Alto autour de 2025 se stabilisait longtemps entre 100 et 120 milliards de dollars, CrowdStrike, après la panne généralisée de 2024, est rapidement remontée au-dessus de 60 milliards.

Cette taille était trop importante pour que Google puisse l'avaler.

Un autre problème clé est la « pureté des actifs ». Palo Alto Networks suit une stratégie d'intégration de plateforme, avec beaucoup de matériel de pare-feu et d'activités de sécurité réseau traditionnelles, CrowdStrike a son cœur de métier dans la sécurité des terminaux, ce qui représente également un fardeau important.

Tandis que chaque ligne de code de Wiz est écrite pour l'environnement cloud, correspondant parfaitement aux besoins de Google Cloud. Google n'a pas besoin de tailler des activités matérielles obsolètes, il peut directement injecter la capacité de scan sans agent de Wiz dans la couche inférieure de GCP. C'est ce que Google veut vraiment : un outil propre, natif, qui peut s'intégrer directement dans l'ossature stratégique.

Cela signifie que les services Google Cloud seront plus faciles à vendre.

Aujourd'hui, au sein des entreprises, la personne qui prend la décision d'achat des services cloud n'est plus le département informatique, mais le responsable de la sécurité, le CISO (Chief Information Security Officer). Cela entraîne un changement de parcours et de logique d'achat :

Autrefois, les entreprises choisissaient d'abord la plateforme cloud, puis configuraient les outils de sécurité. Mais aujourd'hui, la sécurité est devenue une condition préalable au choix du cloud, donc les entreprises évaluent d'abord la sécurité, puis choisissent la plateforme cloud.

En tant que partenaire de sécurité de 50 % des entreprises du Fortune 100, ces CISO sont déjà de vieilles connaissances de Wiz, et cela peut grandement aider Google à étendre ses canaux de vente. C'est un parcours de vente très court. Dans des affaires d'achat cloud d'entreprise qui se chiffrent en dizaines de millions de dollars et dont le cycle de décision se compte en années, cet avantage de parcours a une valeur extrêmement élevée.

Donc, sous un autre angle, ce que Google achète vraiment, ce ne sont pas les profits ou la valorisation actuels de Wiz, mais son vaste portefeuille de clients entreprises et l'inertie de croissance de cette entreprise en pleine expansion. Si Wiz maintient un taux de croissance annuel proche de 100 %, dans deux ans, la taille de son chiffre d'affaires pourrait approcher 2 milliards de dollars – et ces clients, une fois migrés vers l'écosystème Google Cloud, apporteront des bénéfices synergiques bien supérieurs.

À ce moment-là, en y regardant de plus près, 32 milliards de dollars n'étaient peut-être pas si chers.

Parallèlement, à notre époque, la popularisation de l'IA change fondamentalement la complexité des environnements cloud des entreprises. Bien que certaines voix sur le marché estiment que le développement de l'IA va perturber la logique de croissance des sociétés de logiciels et de cloud traditionnelles, cette acquisition par Google, par ses actes, donne la réponse : l'expansion de l'IA n'a pas affaibli la valeur de la sécurité cloud, au contraire, elle en amplifie extrêmement la nécessité.

Les données d'entraînement des modèles sont stockées sur le cloud, les agents IA appellent automatiquement diverses API sur le cloud, la circulation des données entre différents clouds devient de plus en plus fréquente, la surface d'attaque s'élargit de façon exponentielle. Auparavant, l'environnement cloud était relativement statique, la structure claire ; maintenant, à cause de l'IA, l'environnement cloud est devenu extrêmement dynamique, les frontières floues.

Par conséquent, un produit capable de gérer de manière unifiée la posture de sécurité de tous les clouds deviendra, dans les prochaines années, une « obligation » plutôt qu'une « option ».

La conception des produits de Wiz correspond naturellement à ces environnements multi-cloud et hybrides complexes. Et cette acquisition de 32 milliards de dollars est essentiellement, pour Google, le fait de s'emparer du meilleur billet d'entrée avant la maturation du marché de la croissance.

Après une bataille de lobbying réglementaire en dents de scie, le 11 mars 2026, l'acquisition a été officiellement finalisée. Environ 2 700 employés de Wiz ont intégré le système Google Cloud. Index Ventures a réalisé un bénéfice d'environ 3,8 milliards de dollars, Sequoia Capital environ 3,2 milliards, Insight Partners environ 2,9 milliards, la valeur totale des actions détenues par les employés est d'environ 3 milliards de dollars, Google a en outre promis 1,5 milliard de dollars d'incitations à la fidélisation.

« Nous récompensons le risque »

En 2004, Larry Page et Sergey Brin, les deux fondateurs de Google, dans leur « Lettre des fondateurs pour l'IPO » avant l'introduction en bourse, ont écrit une phrase qui est devenue la logique opérationnelle la plus fondamentale de Google depuis plus de vingt ans : « Google n'est pas une entreprise traditionnelle, nous ne sacrifierons pas la vision à long terme pour les résultats trimestriels à court terme. »

Comme une continuation de cet ADN, leur successeur, Sundar Pichai, interrogé en 2023, a été questionné : « Comment conciliez-vous une organisation géante comme Google/Alphabet, avec tant d'intérêts en jeu auxquels vous devez répondre, tout en maintenant cet esprit d'innovation, sans devenir excessivement prudent ? »

Le contexte à l'époque était que ChatGPT venait de déclencher la folie de l'IA, et Google était confronté à des critiques féroces le qualifiant de « lent à réagir, trop prudent à cause du fardeau du géant ».

La réponse de Sundar Pichai à l'époque, trois ans plus tard, semble être la meilleure annotation de cette acquisition de 32 milliards de dollars. Il estimait que la force motrice de l'innovation provenait de la récompense du risque, même si les résultats n'étaient pas nécessairement immédiats : « J'encourage les gens, je les promeus, parce que je sais qu'ils ont pris des risques, qu'ils ont fait de leur mieux, qu'ils ont pris des décisions intelligentes. »

En effet, les défis auxquels cette transaction était confrontée étaient plus complexes qu'une simple prime financière, et plus difficiles à quantifier.

Le véritable défi de Google était plus caché que la prime financière, et plus difficile à quantifier. Ceux qui ont regardé « Succession » le comprennent probablement, les grandes acquisitions ne sont souvent pas seulement un transfert d'actifs, mais aussi une crise d'identité. Et cette fois, cette crise avait une source très concrète : Wiz est une entreprise israélienne.

Dans la culture des startups israéliennes, il existe un mot difficile à traduire : Chutzpah.

Ce mot signifie grossièrement un mélange de traits : audacieux, direct, même un peu arrogant, sans trop de respect pour l'autorité et les règles.

Dans de nombreuses entreprises technologiques israéliennes, un ingénieur junior peut interrompre le discours du CEO pour pointer une erreur. Les réunions sont animées, les voix fortes, mais après la dispute, tout le monde boit un café ensemble comme si de rien n'était. Cette culture est très efficace au stade de la startup.

Mais lorsqu'elle rencontre le système organisationnel des grandes entreprises technologiques américaines, les frictions sont presque inévitables. Les grandes entreprises insistent davantage sur le consensus, les processus et la gestion des émotions. Pour exprimer un désaccord, il faut souvent être委婉, mesuré, prendre en compte les sentiments de chacun. Ainsi, les deux cultures peuvent facilement créer un décalage. Les employés de Google pourraient trouver l'équipe israélienne trop directe, voire un peu agressive ; tandis que les ingénieurs de Wiz pourraient trouver le mode de discussion des grandes entreprises trop indirect et inefficace.

Historiquement, les cas d'équipes clés partant après une acquisition par une grande entreprise, et de produits devenant médiocres, sont légion. Google a offert des incitations généreuses à la fidélisation, mais l'argent peut retenir les gens, pas nécessairement l'âme entrepreneuriale.

Outre le problème culturel, il y a un autre défi plus subtil. La neutralité de Wiz.

Avant son acquisition, Wiz pouvait servir simultanément des clients entreprises d'AWS, Azure et Google Cloud, la raison la plus importante étant justement son statut indépendant.

Elle n'appartenait à aucun fournisseur de cloud, n'avait pas ce fardeau de positionnement, les entreprises pouvaient donc lui confier en toute confiance l'analyse de l'état de sécurité de tout leur environnement cloud. Mais au moment où Wiz a revêtu le maillot de Google, cette relation est devenue微妙.

Si vous êtes une entreprise dont le cœur de métier est déployé sur AWS, êtes-vous prêt à laisser un produit appartenant à Google analyser toutes vos vulnérabilités de sécurité ? Cette préoccupation n'éclatera pas du jour au lendemain, mais s'infiltrera imperceptiblement dans les indicateurs opérationnels les plus fins : taux de renouvellement des clients, durée des contrats, vitesse d'acquisition de nouveaux clients.

Wiz et 32 milliards de dollars en cash, lequel est le plus important ?

Avant que l'acquisition ne se produise, en dehors de Google, il y avait en fait des rumeurs dans le secteur selon lesquelles : Amazon avait également exprimé son intérêt pour acquérir Wiz. Également refusé.

Certains ont également spéculé qu'en tant qu'« ancien employeur » de l'équipe fondatrice de Wiz, Microsoft avait peut-être également sérieusement évalué en interne la possibilité de récupérer cette équipe.

En d'autres termes, Google n'était pas le seul à vouloir cette carte. C'est là que réside la véritable subtilité de cette transaction.

En surface, Google a dépensé 32 milliards de dollars pour acheter une entreprise avec un chiffre d'affaires annuel de seulement 700 millions de dollars. Mais sous un autre angle, Google n'a pas acheté Wiz lui-même. Il a acheté une certaine forme de certitude floue.

32 milliards de dollars en cash, pour une entreprise comme Google, n'est pas fatal.

Imaginez autrement : si Wiz était finalement tombée entre les mains de Microsoft ou d'Amazon, la situation aurait été totalement différente. Une plateforme de sécurité avec une visibilité globale multi-cloud, une fois entre les mains d'un concurrent, Google n'aurait pas seulement perdu cet atout, mais aurait dû faire face à ce même atout utilisé contre lui.

Donc, si vous demandez à Google : Wiz et 32 milliards de dollars, lequel est le plus important ?

La réponse est peut-être : pour Google, aucun des deux n'est si important que ça. Mais s'assurer que Wiz ne tombe pas entre les mains de Microsoft ou d'Amazon, cela, c'est important pour Google.

Cette transaction ne garantit pas nécessairement la victoire absolue de Google dans la guerre du cloud. Mais au moins, elle rend très improbable sa défaite.