Auteur : CryptoSlate

Compilation : Deep Tide TechFlow

Deep Tide Introduction : Sorties de fonds des ETF, attente des institutions, l'IA capte l'attention des investisseurs... Le Bitcoin est devenu trop gros pour être poussé par les particuliers. Le fondateur de CryptoQuant, Ki Young Ju, a fait le calcul : en 2011, 2,7 millions de dollars suffisaient à faire grimper le BTC de 55 000%, maintenant il faut 101 milliards de dollars pour le doubler. La prochaine phase de marché haussier dépendra de la volonté des conseillers en patrimoine, des trésoreries d'entreprise, des banques et des fonds souverains de considérer le BTC comme un placement à long terme, plutôt qu'une transaction à court terme.

La prochaine forte hausse du Bitcoin pourrait moins dépendre de la conviction des investisseurs en cet actif, que de l'engagement en argent réel des gros capitaux.

La dernière analyse de Ki Young Ju, PDG de CryptoQuant, montre que la plus grande cryptomonnaie mondiale a mûri en un marché dont la taille est désormais trop importante pour être facilement propulsée comme lors des premiers cycles. Selon lui, chaque cycle haussier nécessite davantage de capitaux pour générer des hausses en pourcentage plus faibles, ce changement relève le seuil nécessaire pour revoir une hausse parabolique.

Ce point est devenu particulièrement important, le BTC étant plongé dans un long marché baissier, sa valeur ayant chuté à environ 63 000 $, soit une baisse de 50 % par rapport au pic de plus de 126 000 $ enregistré en octobre dernier.

Ce recul teste l'adoption institutionnelle qui a aidé à propulser cet actif dans les portefeuilles d'investissement grand public. La question centrale est maintenant de savoir si le Bitcoin peut attirer suffisamment de capitaux durables pour compenser la diminution de sa sensibilité aux prix.

Un marché plus grand change les calculs du cycle

Les premières hausses du Bitcoin reposaient sur une base bien plus petite, permettant à de petites quantités de nouveaux capitaux de générer d'importants changements de prix. Cette relation s'est affaiblie avec la maturation de l'actif.

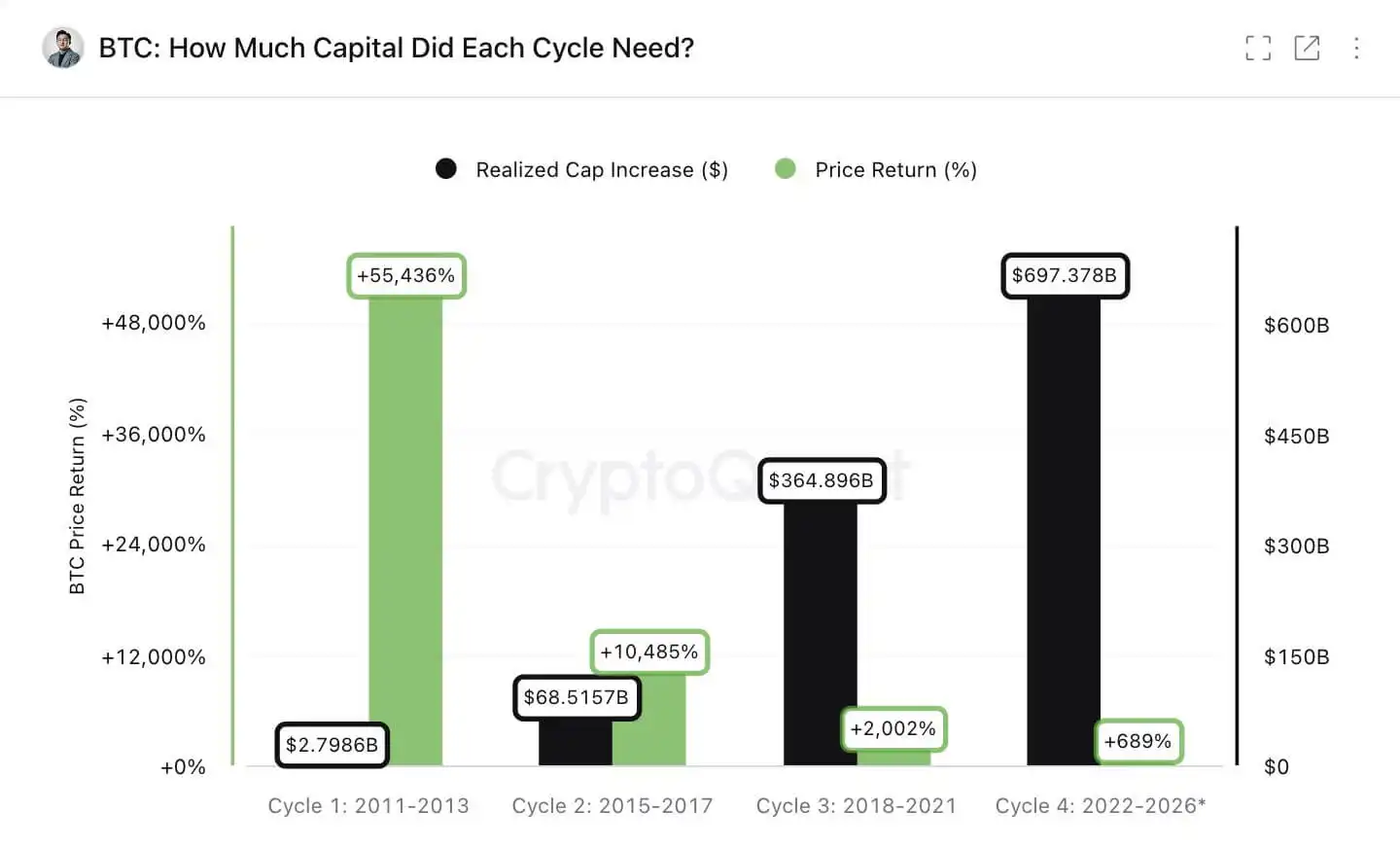

L'analyse de Ju compare la croissance de la capitalisation réalisée du Bitcoin lors de plusieurs cycles haussiers avec les hausses de prix qui ont suivi. La capitalisation réalisée est calculée au prix auquel les pièces ont été déplacées pour la dernière fois sur la blockchain, en faisant un proxy courant pour la quantité de capitaux absorbée par le réseau.

Ju explique que lors du cycle de 2011, des entrées nettes de capitaux d'environ 2,7 milliards de dollars étaient associées à une hausse de prix d'environ 55 000%.

Le cycle actuel a absorbé environ 697 milliards de dollars, générant une hausse d'environ 689%, ce qui souligne la quantité bien plus importante de capitaux nécessaire pour produire des hausses plus faibles à mesure que l'actif grossit.

Graphique : Retour sur prix du Bitcoin et plafond de hausse réalisé

Source : CryptoQuant

Le même schéma apparaît par incréments plus petits. Ju explique qu'en 2011, seulement 5 millions de dollars de nouveaux capitaux suffisaient à doubler le prix du Bitcoin. Dans le cycle actuel, ce chiffre est d'environ 101 milliards de dollars.

Bien que cela ne mette pas fin aux perspectives haussières autour du BTC, cela modifie le type de demande nécessaire pour les soutenir.

Ju estime qu'une nouvelle hausse majeure reste possible si le Bitcoin devient un élément plus profond de l'allocation macro. "Le Bitcoin doit devenir un actif macro de cœur", écrit-il, ajoutant que le marché ne peut plus compter uniquement sur le trading d'ETF dominé par les particuliers.

Cette perspective transforme le prochain cycle du Bitcoin en un test de son intégration financière. Le choc d'offre du halving continue de réduire les nouvelles émissions, mais la trajectoire de croissance dépend de plus en plus de la volonté des allocateurs de capitaux de voir le Bitcoin comme une position récurrente dans leurs portefeuilles, plutôt qu'une transaction tactique.

Les sorties de fonds des ETF affaiblissent le contexte récent

Cette épreuve arrive à un moment difficile pour l'outil institutionnel le plus visible du marché.

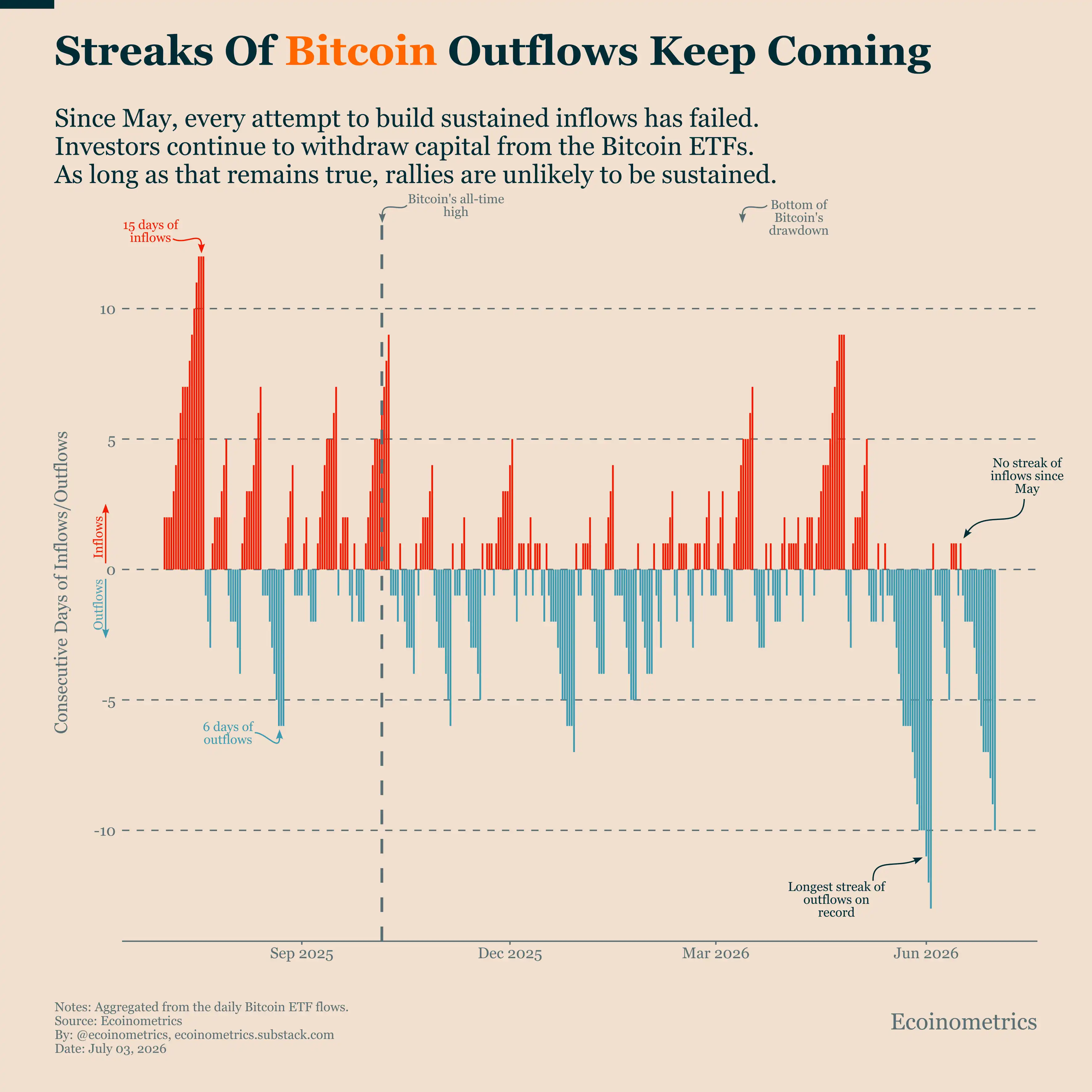

Les ETF au comptoir américains sur le Bitcoin, lancés en 2024, ont aidé à élargir l'accès, offrant aux conseillers, fonds spéculatifs et investisseurs traditionnels une voie régulée vers l'actif. Mais les flux récents sont devenus négatifs, affaiblissant l'argument selon lequel la demande institutionnelle est déjà suffisamment profonde pour soutenir une autre phase de hausse majeure.

Les données de Santiment montrent que depuis début mai, les ETF sur Bitcoin ont enregistré près de 10 milliards de dollars de sorties nettes, ces 12 produits étant actuellement en huitième semaine consécutive de sorties.

Évoquant ces chiffres, la plateforme d'analyse focalisée sur le BTC Ecoinometrics a déclaré :

"Le schéma depuis mai a été très unilatéral. Chaque tentative de reconstruire un élan d'achat a presque immédiatement stagné. Les ETF sur Bitcoin n'ont pas réussi à enregistrer plus d'une journée consécutive d'entrées, tandis que les séries de jours de sorties ont répétitivement duré plusieurs jours, atteignant finalement la plus longue période de sorties depuis le lancement des ETF."

Graphique : Sorties de fonds des ETF sur Bitcoin

Source : Ecoinometrics

Ces sorties compliquent un retour rapide aux sommets. Le record d'octobre du Bitcoin est intervenu à une époque où les investisseurs récompensaient encore l'accès via les ETF et considéraient l'actif comme bénéficiaire d'une politique plus favorable, d'une participation institutionnelle et de liens plus larges avec les marchés mondiaux.

Maintenant, la faiblesse des ETF suggère que le simple accès ne suffit pas. La prochaine phase d'adoption nécessitera des allocations plus stables à travers les plateformes de gestion de patrimoine, les portefeuilles modèles, les bilans des entreprises et d'autres pools de capitaux, qui se déplacent plus lentement que les traders particuliers mais peuvent être déployées à plus grande échelle.

Pour le Bitcoin, cela crée un paysage de demande de meilleure qualité mais plus difficile à conquérir. Les institutions peuvent apporter des chèques plus gros, mais elles nécessitent aussi de la liquidité, du contrôle des risques, des standards de garde, des mandats de portefeuille et des approbations de conformité avant que les allocations ne deviennent durables.

Les institutions participent toujours, mais les critères sont plus stricts

Malgré ces importantes sorties, les données d'enquête de Coinbase suggèrent que l'intérêt institutionnel n'a pas disparu.

Une enquête menée par Coinbase et EY-Parthenon en janvier 2026 auprès de 351 décideurs institutionnels a révélé que près des trois quarts prévoyaient d'augmenter leurs allocations en crypto, tandis que 74 % s'attendaient à une hausse des prix de la crypto dans les 12 prochains mois.

La même enquête a révélé que 49 % accordaient plus d'importance à la gestion des risques, à la liquidité et à la taille des positions.

Cette combinaison est importante pour la problématique des capitaux du Bitcoin. Les institutions n'abordent pas la crypto avec le même comportement qui a défini les premiers cycles dominés par les particuliers.

Elles sont plus susceptibles d'exiger des produits régulés, une gouvernance claire, une résilience opérationnelle et des limites d'exposition définies.

L'enquête a révélé que 66 % des répondants avaient déjà une exposition via des ETF au comptoir ou des produits négociés en bourse sur la crypto, tandis que 81 % préféraient obtenir une exposition au comptoir via des instruments enregistrés.

Ces conclusions soutiennent l'idée que les instruments enveloppés régulés restent au cœur de la prochaine phase d'adoption.

Cependant, elles montrent aussi pourquoi les récentes sorties des ETF sont un point de pression. Si les ETF sont la principale porte d'entrée institutionnelle, la faiblesse persistante de ces produits pourrait ralentir le processus d'allocation plus large.

Ainsi, le problème d'efficacité des capitaux du Bitcoin est double. Sa plus grande taille peut rendre l'actif plus acceptable pour la finance traditionnelle.

Mais cette taille signifie aussi que les acheteurs marginaux doivent être plus gros, plus constants et moins spéculatifs que ceux qui ont propulsé les premiers cycles.

Les prochains acheteurs du Bitcoin devront rivaliser avec les autres actifs de Wall Street

Cela rend le prochain cycle du Bitcoin dépendant d'un groupe d'investisseurs plus large que les traders particuliers et les fonds cryptonatifs qui ont propulsé les premières hausses.

Michael Saylor, président exécutif de MicroStrategy, estime que la prochaine décennie du Bitcoin sera moins dictée par les émissions des mineurs, et davantage par les flux de capitaux à travers les marchés financiers. MicroStrategy est le plus grand détenteur corporatif de Bitcoin, faisant de Saylor l'un des avocats les plus visibles de la vision de cet actif comme outil de bilan plutôt que transaction spéculative.

Selon lui :

"Au cours de la prochaine décennie, la trajectoire du Bitcoin sera moins dictée par les émissions des mineurs, et davantage par les flux de capitaux. Les flux d'ETF. Les flux des trésoreries d'entreprise. Les flux des réserves souveraines. Les flux de crédit bancaire. Les flux de produits dérivés. Les flux d'assurance. Les flux de collatéral. Les flux de crédit structuré. Les flux d'épargne mondiale. Le halving resserre l'offre. Les flux de capitaux définissent la trajectoire de croissance. C'est la prochaine phase de l'adoption du Bitcoin : non seulement plus d'acheteurs, mais plus de bilans."

L'accent est mis sur le fait que l'histoire de l'offre du Bitcoin n'est plus nouvelle. Son calendrier d'émission est connu, ses cycles de halving sont compris, et l'actif commerce déjà à une échelle qui nécessite des pools de capitaux bien plus importants pour le faire monter de manière significative.

Ainsi, toute nouvelle repricing doit provenir de canaux de demande capables d'absorber un marché de plus de 1 000 milliards de dollars.

Cela signifie que la demande d'ETF n'est qu'une partie de cette transition. Un cycle plus robuste pourrait nécessiter que les conseillers ajoutent le Bitcoin aux portefeuilles modèles, que les entreprises l'utilisent plus activement dans leurs bilans, que les banques construisent des produits de crédit autour de lui, que les assureurs et gestionnaires d'actifs le voient comme une allocation macro, et que les entités souveraines envisagent une exposition au fil du temps.

Cette transition pourrait être plus lente qu'un cycle de momentum des particuliers. Elle exposerait aussi davantage le Bitcoin aux anticipations de taux, aux délais réglementaires, aux chocs de liquidité et à la concurrence avec d'autres marchés courtisant les mêmes capitaux institutionnels.

Notamment, l'intelligence artificielle est devenue l'un de ces concurrents. Les actifs et infrastructures liés à l'IA ont absorbé une grande partie de l'attention des investisseurs cette année, avec des prévisions de dépenses et d'investissements atteignant des milliers de milliards de dollars.

Dans les premiers cycles de la crypto, les capitaux spéculatifs plus faciles à obtenir auraient pu plus facilement affluer vers le Bitcoin. Sur le marché actuel, le Bitcoin doit rivaliser avec les actions de l'IA, les transactions d'infrastructure privées, les produits de crédit, les matières premières et autres trades macro pour le même pool de capitaux institutionnels.

Cette concurrence est maintenant au cœur du débat sur le cycle du Bitcoin. L'actif est devenu suffisamment grand pour entrer dans les discussions d'allocation mainstream, mais cela signifie aussi qu'il est comparé à tous les autres usages majeurs des capitaux.

Les opinions exprimées dans cet article sont celles de l'auteur et ne représentent pas nécessairement celles de CryptoSlate. Aucune information lue sur CryptoSlate ne doit être considérée comme un conseil en investissement, et CryptoSlate ne soutient aucun projet mentionné ou lié dans cet article. L'achat, la vente et le trading de cryptomonnaies doivent être considérés comme des activités à haut risque. Veuillez effectuer votre propre diligence raisonnable avant de prendre toute mesure liée au contenu de cet article. Enfin, CryptoSlate n'assume aucune responsabilité si vous subissez des pertes en tradant des cryptomonnaies. Pour plus d'informations, consultez notre clause de non-responsabilité de l'entreprise.