Le principal facteur moteur du marché la semaine dernière a été l'escalade significative du conflit américano-iranien. Alors que la menace sur le détroit d'Ormuz devenait tangible, le prix du pétrole brut WTI a grimpé de près de 17 % sur la semaine, dépassant à nouveau le seuil des 100 dollars. Cela a simultanément déclenché de fortes anticipations inflationnistes, entraînant une hausse des rendements des obligations du Trésor américain et pesant lourdement sur les actions technologiques surévaluées. L'indice dollar a franchi la barre des 100, freinant la progression de l'or. Les crypto-monnaies, en tant qu'actifs à haut risque, ont subi des ventes significatives, avec des baisses hebdomadaires dépassant toutes les 6 %. Alors que le conflit américano-iranien entre dans sa cinquième semaine sans signe d'apaisement, la vague de ventes se poursuit. Les indicateurs de volatilité et d'incertitude de la semaine dernière reflètent la tonalité macroéconomique actuelle. L'indice VIX a clôturé à 31,05, son plus haut niveau depuis le début de la guerre ; l'indice Fear & Greed de CNN est quant à lui tombé dans la zone « Extrême Peur », son niveau le plus bas depuis novembre dernier. Le marché obligataire a poursuivi son ajustement des prix, le rendement des obligations du Trésor à 10 ans est monté à 4,44 %, et celui à 30 ans a brièvement dépassé les 5 % avant de se replier légèrement en dessous de ce niveau. Cette évolution reflète l'attente profondément ancrée dans le marché que les « taux élevés persisteront plus longtemps ». Le marché estime désormais largement que la probabilité d'une baisse des taux par la Fed avant l'automne est minime, tandis que la possibilité d'une hausse de 25 points de base cette année est d'environ 25 %.

2. Analyse de la Liquidité

2.1 Flux Nets des Fonds Crypto ETF

Les flux des fonds crypto ETF de la semaine dernière ont présenté une structure nette de « sorties d'abord, réparation ensuite » : En milieu de semaine, le sentiment s'est rapidement détérioré, les ETF spot combinés ayant enregistré des sorties nettes d'environ 5,0 milliards de dollars, dont environ 296 millions de dollars pour le BTC et 207 millions de dollars pour l'ETH. La pression vendeuse s'est concentrée principalement sur les deux jours de négociation des 26 et 27 mars, montrant un désengagement risqué temporaire des institutions. Un reflux marginal est apparu en fin de semaine, mettant fin à la tendance de sorties continues sur plusieurs jours. Dans l'ensemble, les fonds institutionnels restent prudents dans leur allocation face aux incertitudes macroéconomiques.

2.2 Liquidité TradFi

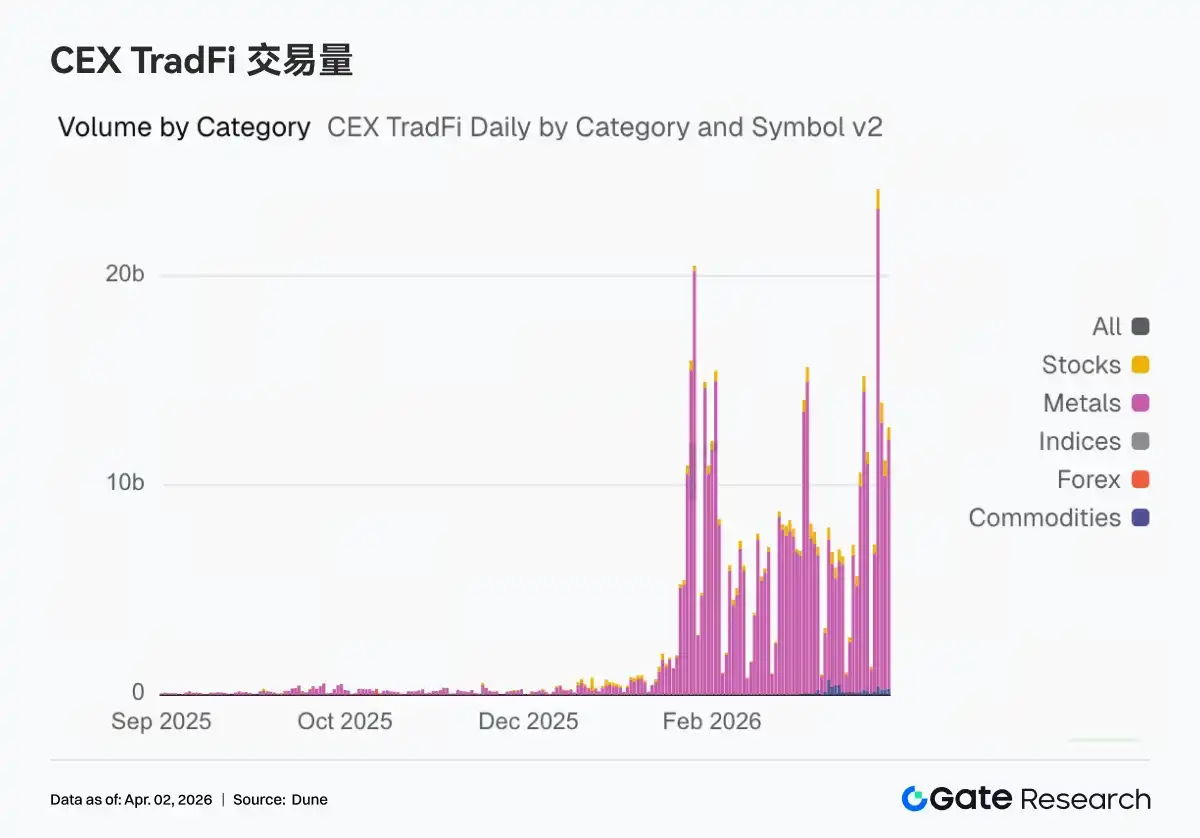

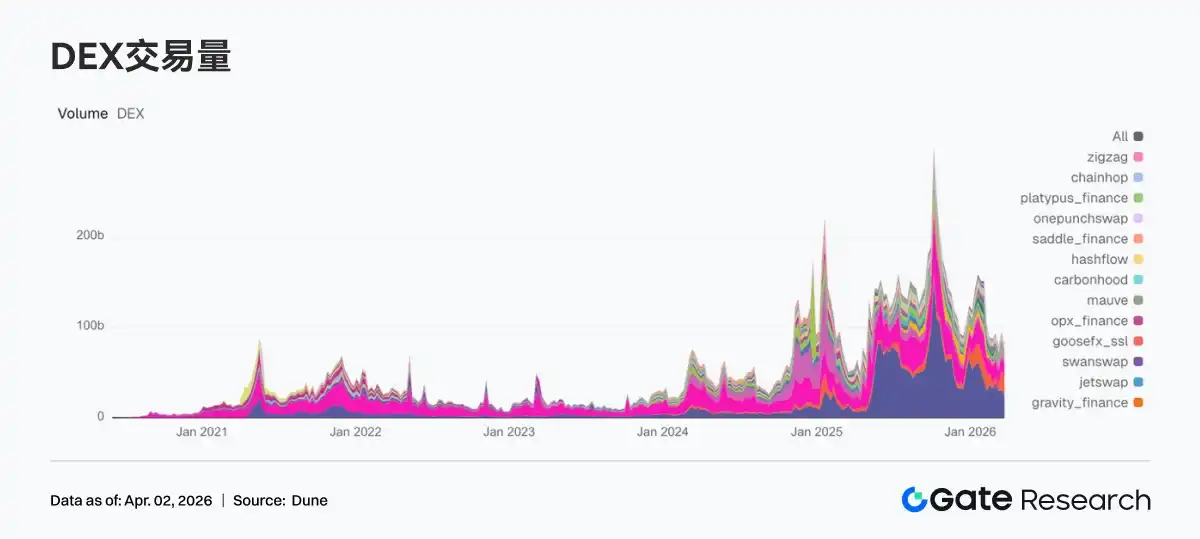

La semaine dernière, l'activité principale sur la chaîne (on-chain) tournait toujours autour de la volatilité des actifs macro. Le volume des échanges TradFi sur les Perp DEX est remonté à 170 milliards de dollars, le pétrole restant le plus pondéré mais affichant une baisse continue en glissement trimestriel, tandis que la part de l'or a de nouveau. Le volume des échanges perpétuels TradFi sur les CEX a grimpé en flèche, atteignant un record historique le 23 mars. Toutes les catégories ont connu une croissance significative, les matières premières et les métaux enregistrant les plus fortes augmentations en glissement trimestriel.

L'évolution de la profondeur de marché du PAXG sur la semaine dernière a présenté une structure caractéristique de « faible d'abord, forte ensuite, avec volume en queue ». En début de semaine, le Delta était majoritairement négatif, couplé à un recul des prix depuis les sommets, indiquant que le marché était dominé par des ventes nettes et que la liquidité tendait à se retirer ; ensuite, autour du 23 mars, une vague de pressions vendeuses concentrées est apparue, correspondant à une chute rapide des prix, créant un vide de liquidité temporaire. La structure de la profondeur s'est nettement améliorée en fin de semaine, le Delta devenant continuellement positif et son ampleur augmentant significativement, indiquant que les fonds ont commencé à absorber activement et à pousser les prix à la hausse.

Le nombre de catégories d'actifs TradFi a encore augmenté la semaine dernière, le nombre total d'actifs TradFi (seules les sections TradFi et CFD, hors contrats perpétuels) sur trois CEX mainstream est passé de 598 à 619, soit une croissance trimestrielle de 3,5 %. La croissance la plus significative a été observée dans la catégorie des métaux, passant de 22 à 31, soit une hausse de 40 % en glissement trimestriel ; dans l'ensemble, seule Gate a vu son nombre de catégories d'actifs TradFi augmenter la semaine dernière.

3. Aperçu des Données On-Chain

3.1 Refroidissement des Échanges sur DEX, Meteora Se Maintient à un Niveau Élevé

La frénésie des échanges est passée du pic de la semaine précédente à une phase de refroidissement, les protocoles leaders reculant généralement. Les volumes hebdomadaires de PancakeSwap et Uniswap ont tous deux diminué par rapport à la semaine précédente, la demande globale d'échanges au spot sur les chaînes principales convergeant. Du côté de Solana, une divergence est apparue, Meteora se maintenant à un volume élevé légèrement supérieur à 200 milliards de dollars, mais l'augmentation marginale a ralenti ; le volume hebdomadaire de Raydium a chuté de 50 % en glissement trimestriel, la plus forte baisse parmi les DEX leaders. Aerodrome, Humidifi, Bisonfi ont également connu des reculs à divers degrés. Compte tenu de la situation côté protocole, l'architecture Infinity de PancakeSwap et le DLMM de Meteora restent les labels d'efficacité les plus forts, mais le marché cette semaine a davantage privilégié la liquidité certaine.

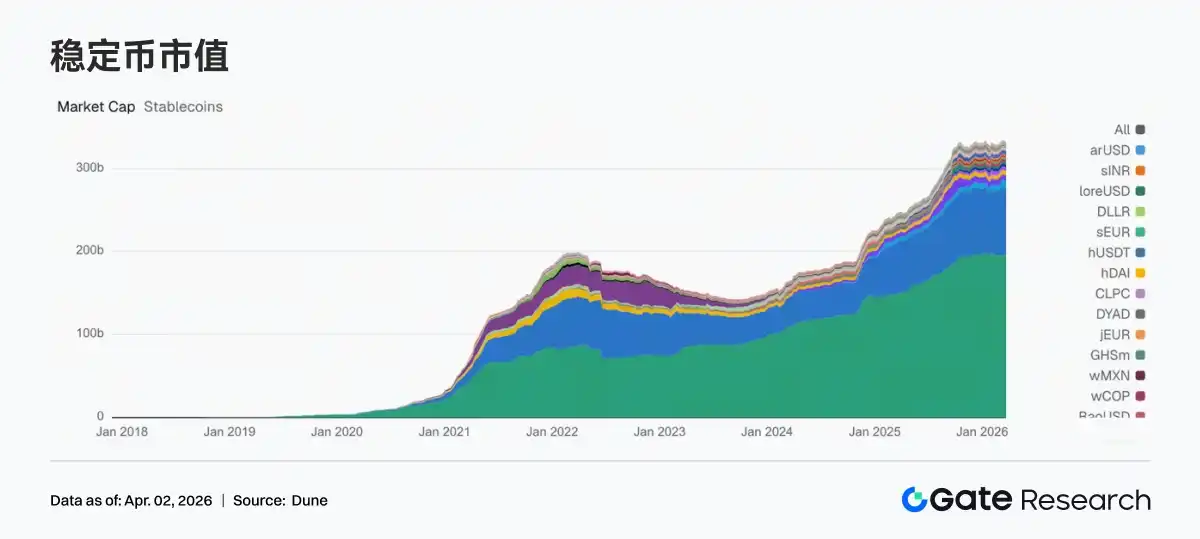

3.2 Quantité Totale de Stablecoins en Consolidation Haute, le DAI Montre sa Résilience

Cette semaine, le secteur des stablecoins n'a pas enregistré de nouveaux apports externes, se consolidant globalement à un niveau élevé. L'USDT est resté presque identique à la semaine précédente. L'USDC a reculé d'environ 14 milliards de dollars, le PYUSD a également baissé de près de 2 milliards de dollars, la demande de stablecoins orientés paiement et règlement a légèrement fléchi cette semaine. Les stablecoins de type protocole ont été relativement plus stables, le DAI a légèrement augmenté, l'USDS est resté à un niveau élevé. L'USD1, l'USDe, le GHO ont connu de légères fluctuations, penchant vers une reconfiguration structurelle. Circle continue récemment de promouvoir l'extension multi-chaînes de USDC + CCTP, mais les données de cette semaine reflètent une inclinaison interne des stablecoins des paiements/règlements vers la résilience des scénarios DeFi.

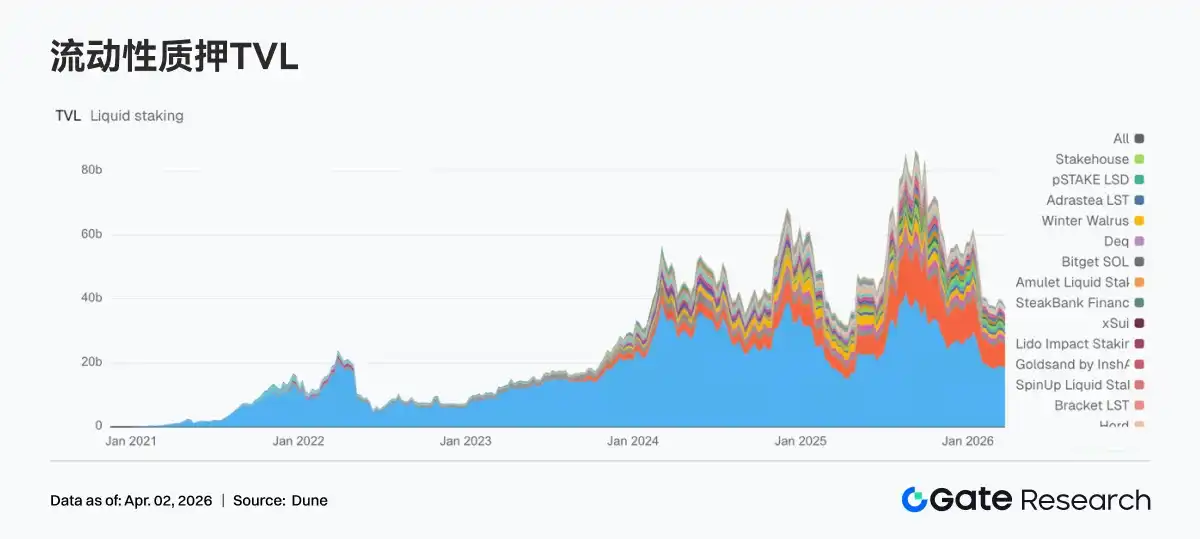

3.3 Recul Synchronisé des Protocoles LST, Ralentissement à la fois pour l'ETH et le SOL

Cette semaine, dans le secteur du staking liquide, les deux axes principaux ETH et SOL ont ralenti simultanément. Affectés par la mauvaise performance de l'ETH, les fonds ETH LST ont commencé à réduire temporairement leurs positions, le TVL de Lido et Rocket Pool ayant tous deux baissé. Les extensions V3 de Lido et des coffres EarnETH / EarnUSD ont élargi les limites du produit, mais le TVL à court terme est plus affecté par les préférences de risque du marché et la volatilité des prix des actifs stakés. La direction SOL a également sous pression, Jito et Sanctum Validator LSTs, entre autres, ont connu des reculs. Dans l'ensemble, cette semaine a été marquée par une baisse globale de l'appétit pour le risque dans le secteur.

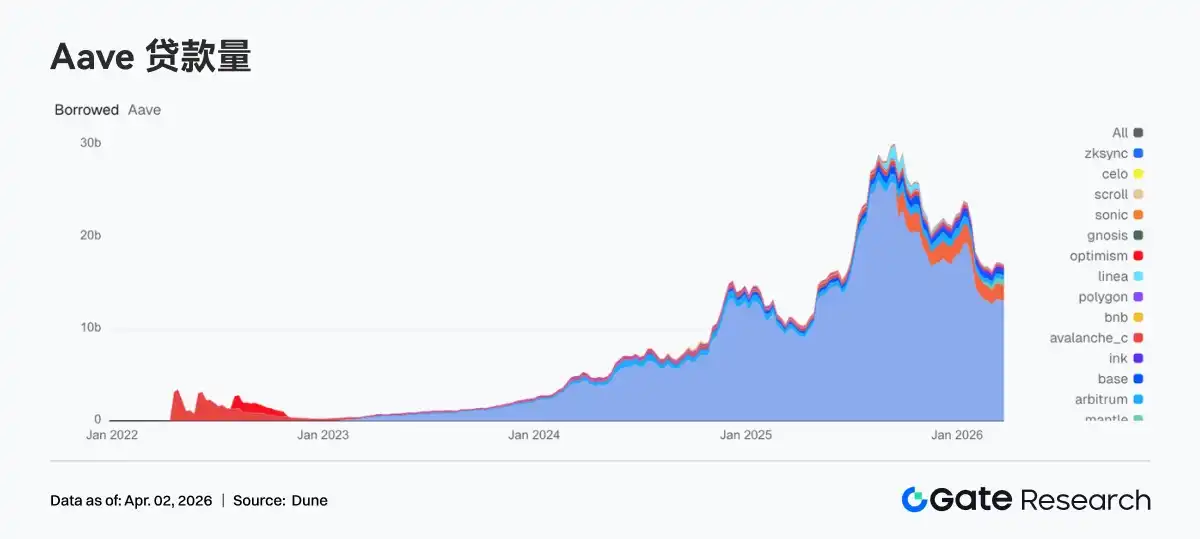

3.4 Recul du Volume de Prêts sur Aave, Mantle Devient le Marché Absorbant Peu d'Augmentation

Cette semaine, le solde total des prêts sur Aave a légèrement reculé par rapport à la semaine précédente. Le marché principal Ethereum et Plasma ont tous deux enregistré une baisse d'environ 100 millions de dollars, des signes de déléverage sont apparus sur les marchés mainstream. L'expansion multi-chaînes a également temporairement ralenti cette semaine, Base et Arbitrum reculant simultanément. Mantle a été l'un des rares marchés à croître contre la tendances, la taille des prêts est passée de 555 millions de dollars à 574 millions de dollars, devenant le point fort structurel de la semaine. Ink est également passé légèrement de 289 millions de dollars à 292 millions de dollars, mais l'augmentation était limitée. Aave progresse récemment autour du V4 Hub-and-Spoke, le marché évalue l'efficacité de la liquidité future inter-marchés, mais les fonds actuels ont priorisé la réduction du levier global, puis alloué le faible accroissement aux sous-marchés porteurs de nouvelles narratives.

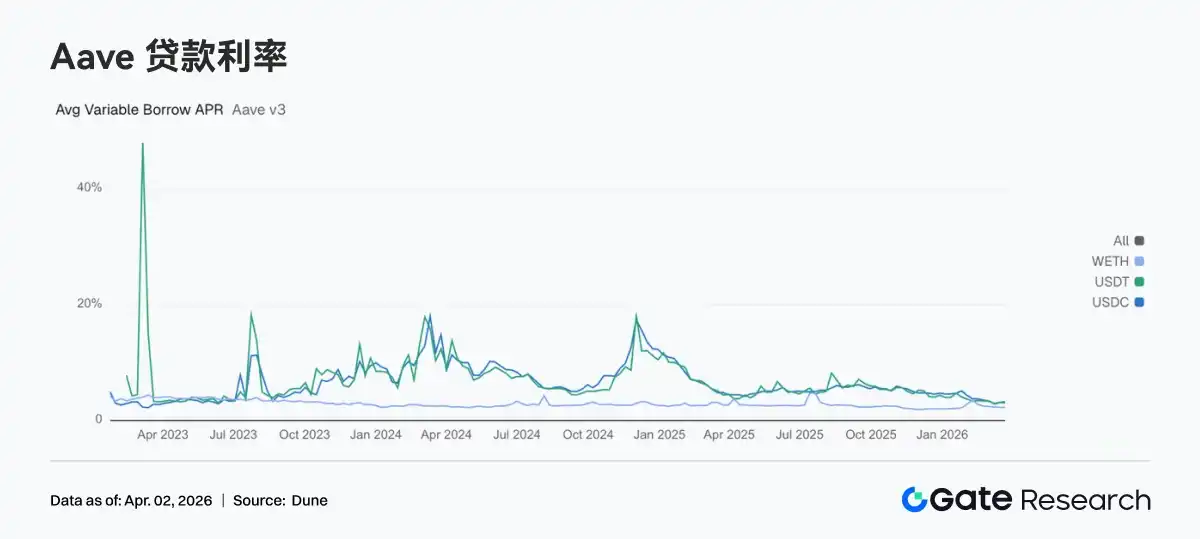

3.5 Divergence Continue des Taux d'Intérêt des Trois Principaux Actifs sur Aave

Le TAEG flottant moyen des emprunts en USDC est passé de 3,10 % à 3,23 %, la demande de stablecoins dollar cette semaine ne s'est pas affaiblie simultanément avec le recul du solde total des prêts. En revanche, l'USDT est passé de 3,10 % à 3,02 %, le WETH est également légèrement passé de 2,25 % à 2,23 %. Cette semaine, tout en comprimant l'exposition générale au risque on-chain, les fonds ont concentré davantage la demande d'emprunt sur l'USDC. D'un point de vue stratégique, cela correspond généralement à une préférence des institutions pour utiliser l'USDC pour la gestion de trésorerie, la gestion des garanties et le roulement de stratégies neutres. Compte tenu des derniers développements de gouvernance d'Aave, le cadre de isolation des risques et de routage de liquidité du V4 devient progressivement plus clair, à l'avenir, la divergence des taux entre différents actifs sera probablement plus fréquente et reflétera mieux les préférences réelles des fonds.

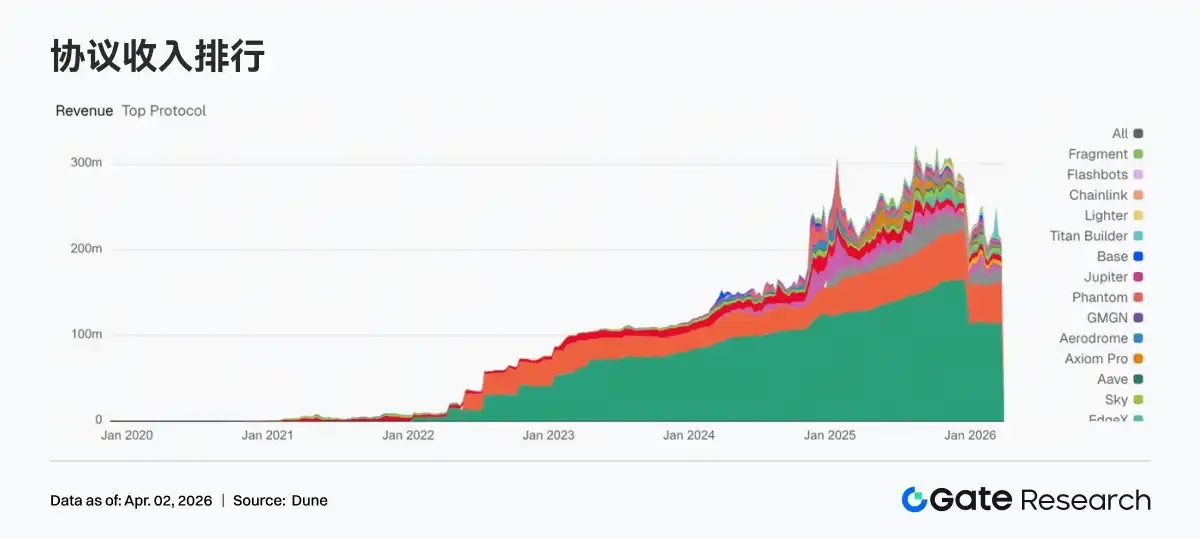

3.6 Revenus des Protocoles : Retour de la Motivation par les Transactions à celle par le Stock

Les revenus des protocoles transactionnels se sont globalement refroidis, les émetteurs de stablecoins restent le centre de profit le plus stable. Les revenus hebdomadaires de Tether et Circle sont restés dans une fourchette stable élevée. En comparaison, Hyperliquid est passé de 14 302 500 $ à 12 627 700 $, Pump de 7 145 200 $ à 6 690 500 $, EdgeX également de 4 553 400 $ à 3 796 900 $, le refroidissement de l'activité transactionnelle s'est déjà transmis aux revenus. Globalement, la tendance principale des revenus des protocoles cette semaine était de savoir quels revenus dépendaient le moins des fluctuations transactionnelles à court terme.

4. Suivi des Produits Dérivés

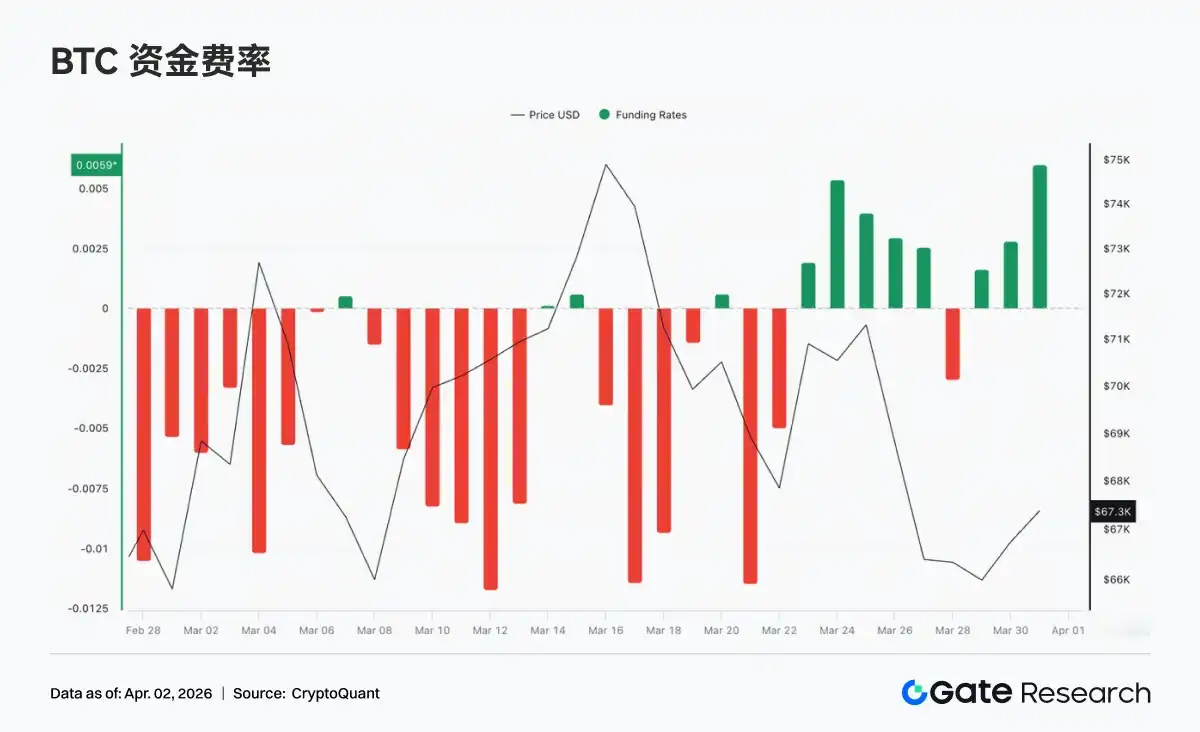

4.1 Le Taux de Financement Passe à Court Terme Haussière, le Basculement de Sentiment vers une Prise de Position Longue Exploratoire

Le taux de financement du BTC a globalement présenté une structure passant de la réparation à une brève positivité avant de fluctuer à nouveau. La structure dominante baissière précédente, longtemps en territoire négatif profond, s'est nettement atténuée. Le taux de financement est devenu positif en milieu de semaine et s'est maintenu pendant plusieurs jours (atteignant près de +0,005), le marché s'orientant vers des tests haussiers actifs, l'appétit pour le risque à court terme s'est redressé, résonnant dans une certaine mesure avec le rebond temporaire des prix. Cependant, cette phase de taux positif a été de durée limitée et d'intensité modérée, ne formant pas une structure de prime positive tendancielle.

4.2 L'Open Interest Culmine puis Recule avant de se Consolider, les Fonds à Effet de Levier se Tournent vers l'Observation

La semaine dernière, l'open interest du BTC s'est d'abord étendu avec la hausse des prix pour atteindre un plus haut temporaire, mais a ensuite rapidement chuté pour atteindre environ 21 milliards de dollars suite au recul des prix, le marché a connu un déléverage significatif ; par la suite, l'open interest n'est pas revenu à ses précédents sommets, mais s'est consolidé dans une fourchette de 21 à 22,5 milliards de dollars, son centre de gravité global s'est déplacé vers le bas, la dynamique d'entrée de nouveaux fonds était insuffisante, l'effet de levier est passé de l'expansion à la contraction. Globalement, la structure actuelle de l'open interest est principalement liée à des jeux sur stock existant, manquant d'un accompagnement de volume soutenu, le marché est encore dans une phase de reconstruction et consolidation après le déléverage.

4.3 Open Interest d'Options Concentré sur Moyen/Long Terme et Prix d'Exercice Élevés, Structure Haussière Dominante

L'open interest des options BTC est principalement concentré sur des contrats à moyen/long terme comme avril et juin, le marché se concentre sur des positionnements à moyen terme ; structurellement, les Calls sont nettement supérieurs aux Puts, restant globalement haussiers. En termes de prix d'exercice, les Calls sont principalement concentrés dans la fourchette 80 000–120 000 dollars, tandis que les Puts sont répartis dans la fourchette 60 000–80 000 dollars, formant une structure typique de anticipation haussière above et de couverture below. Il est à noter que l'open interest des Puts dans la zone 60K–70K dollars n'est pas faible, indiquant que tout en maintenant des anticipations de hausse à moyen terme, le sentiment défensif à court terme se renforce également.

4.4 Le Skew en Territoire Négatif, le Sentiment Défensif à Court Terme Domine Toujours

La semaine dernière, le Skew 25D du BTC s'est globalement maintenu en territoire négatif (environ -6 à -10), les Puts conservant une prime par rapport aux Calls, la tarification du risque de baisse par le marché reste élevée. La volatilité des cycles courts (7D, 30D) a été plus marquée, chutant rapidement avant de se redresser brièvement, reflétant un sentiment à court terme qui bascule反复 ; les cycles moyen/long terme (60D et plus) ont été relativement stables, se maintenant globalement dans la fourchette -5 à -7, montrant peu de changement dans les anticipations de risque à moyen terme. Globalement, l'absence de remontée soutenue du Skew vers le neutre ou le positif signifie que bien que le marché ait tenté de se redresser, la configuration défensive domine toujours.

4.5 Stabilisation de la Volatilité Implicite, Attentes de Volatilité à Court Terme Limitées

La semaine dernière, l'indice DVol du BTC s'est globalement maintenu dans une fourchette de 52 %–55 %, oscillant, ayant d'abord légèrement reculé avant de remonter à nouveau, sans augmentation tendancielle, la tarification de la future volatilité par le marché reste globalement contenue. Durant cette période, les prix ont connu un recul significatif, mais la volatilité implicite n'a augmenté que modérément, sans amplification de panique, le marché n'a pas perçu cet ajustement actuel comme un événement à haut risque. Globalement, l'IV présente une certaine désensibilisation par rapport aux prix, reflétant une tendance des traders à anticiper des fluctuations de range plutôt qu'une tendance unilatérale.

5. Perspectives de la Semaine

6. Mise à Jour Dynamique de l'Institution Gate

Gestion Fine

1. Poursuite de l'approche data-driven et de la gestion fine, localisation précise des besoins clients, enrichissement des solutions sur mesure

2. Réveil des utilisateurs dormants : résultats significatifs

Activités de Fonds

1. Croissance continue de l'échelle du prêt gagé, approchant les niveaux de bull market

2. Baisse des taux d'intérêt sur BTC, stimulant la croissance de nouvelle demande

Produit et Technologie

1. Diffusion en temps réel des BBO des contrats via Websocket : ouverture complète prévue en avril

2. Mise en œuvre progressive de l'IA, les services institutionnels entrent dans une phase de gestion assistée par l'IA

Événements et Marché

1. Lancement du programme d'incitation avancé aux transactions CrossEx, à partir du 9 avril, bénéficiez jusqu'à -0,01 % de frais de prise de position (maker fees) sur les contrats

2. Événement parallèle (Side Event) du Hong Kong Web3 Festival en avril à venir

Sources des données :

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les crypto-monnaies, fournissant aux lecteurs du contenu en profondeur, incluant analyse technique, insights sur les tendances, revue de marché, recherche sectorielle, prévisions de tendances et analyse des politiques macroéconomiques.

Clause de Non-Responsabilité

L'investissement sur les marchés des crypto-monnaies comporte des risques élevés. Il est conseillé aux utilisateurs de mener leurs propres recherches indépendantes et de bien comprendre la nature des actifs et produits achetés avant toute décision d'investissement. Gate ne saurait être tenu responsable de toute perte ou dommage résultant de telles décisions d'investissement.