Le 15 décembre 2025, heure des États-Unis, le Nasdaq a officiellement soumis le formulaire 19b-4 à la SEC, demandant à prolonger les heures de négociation des actions américaines et des produits de bourse à 23/5 (23 heures de négociation par jour, 5 jours par semaine).

Cependant, la demande du Nasdaq ne consiste pas simplement à prolonger les heures de négociation, mais à les modifier pour créer deux sessions de négociation officielles :

La session de négociation diurne (HE 4:00-20:00) et la session de négociation nocturne (HE 21:00-4:00 le lendemain). Une pause de négociation a lieu entre 20:00 et 21:00, et toutes les ordres non exécutés sont annulés pendant cette pause.

De nombreux lecteurs, enthousiasmés par cette nouvelle, se sont demandé si les États-Unis se préparaient ainsi à une négociation tokenisée 24h/24 et 7j/7 des actions américaines ? Mais après avoir soigneusement étudié le document, Crypto Salad souhaite vous dire de ne pas vous précipiter vers une conclusion, car le Nasdaq indique dans le dossier que de nombreuses règles traditionnelles de négociation de titres et d'ordres complexes ne s'appliquent pas à la session de négociation nocturne, et certaines fonctionnalités seront également limitées.

Nous suivons de très près la tokenisation des actions américaines, c'est l'un des actifs du monde réel les plus importants à être tokenisés, d'autant plus que les actions officielles de la SEC (Securities and Exchange Commission) américaine se multiplient récemment.

Ce dossier de candidature a ravivé les attentes concernant la tokenisation des actions américaines, car les États-Unis souhaitent rapprocher les heures de négociation de titres du marché 24/7 des actifs numériques.Cependant, en y regardant de plus près :

Ce dossier du Nasdaq ne mentionne absolument rien concernant la tokenisation, il s'agit simplement d'une réforme du système pour les titres traditionnels.

Si vous souhaitez mieux comprendre les actions du Nasdaq, Crypto Salad peut écrire un autre article pour une analyse détaillée. Mais aujourd'hui, nous souhaitons parler des nouvelles concrètes liées à la tokenisation des actions américaines —

La SEC a officiellement "autorisé" le géant américain de la garde centrale de titres à tenter de fournir des services de tokenisation.

------【Ligne de séparation】------

Le 11 décembre 2025, heure des États-Unis, le personnel de la Division Trading and Markets de la SEC a émis une « Lettre de non-opposition (No-Action Letter, NAL) » à la DTCC, rendue publique ensuite sur le site web de la SEC. Cette lettre indique clairement que, sous réserve de conditions spécifiques, la SEC n'engagera pas de poursuites contre la DTC pour avoir développé des services de tokenisation liés aux titres qu'elle détient.

À première vue, de nombreux lecteurs ont pensé que la SEC annonçait officiellement une "exemption" pour l'utilisation de la technologie de tokenisation sur les actions américaines. Mais en réalité, la situation est très différente.

Alors, que contient exactement cette lettre ? Où en est le développement le plus récent de la tokenisation des actions américaines ? Commençons par le protagoniste de la lettre :

1. Qui sont la DTCC et la DTC ?

DTCC, acronyme de Depository Trust & Clearing Corporation, est une société holding américaine qui comprend différentes entités responsables de la garde, de la compensation d'actions et de la compensation d'obligations.

DTC, acronyme de Depository Trust Company, est une filiale de la DTCC et la plus grande institution de garde centralisée de titres aux États-Unis. Elle est responsable de la conservation centralisée des actions, obligations et autres titres, ainsi que de leur règlement et transfert. Le volume d'actifs sous garde et de tenue de comptes dépasse actuellement 100 billions de dollars, on peut considérer la DTC comme l'administrateur du grand livre de l'ensemble du marché boursier américain.

2. Quel est le lien entre la DTC et la tokenisation des actions américaines ?

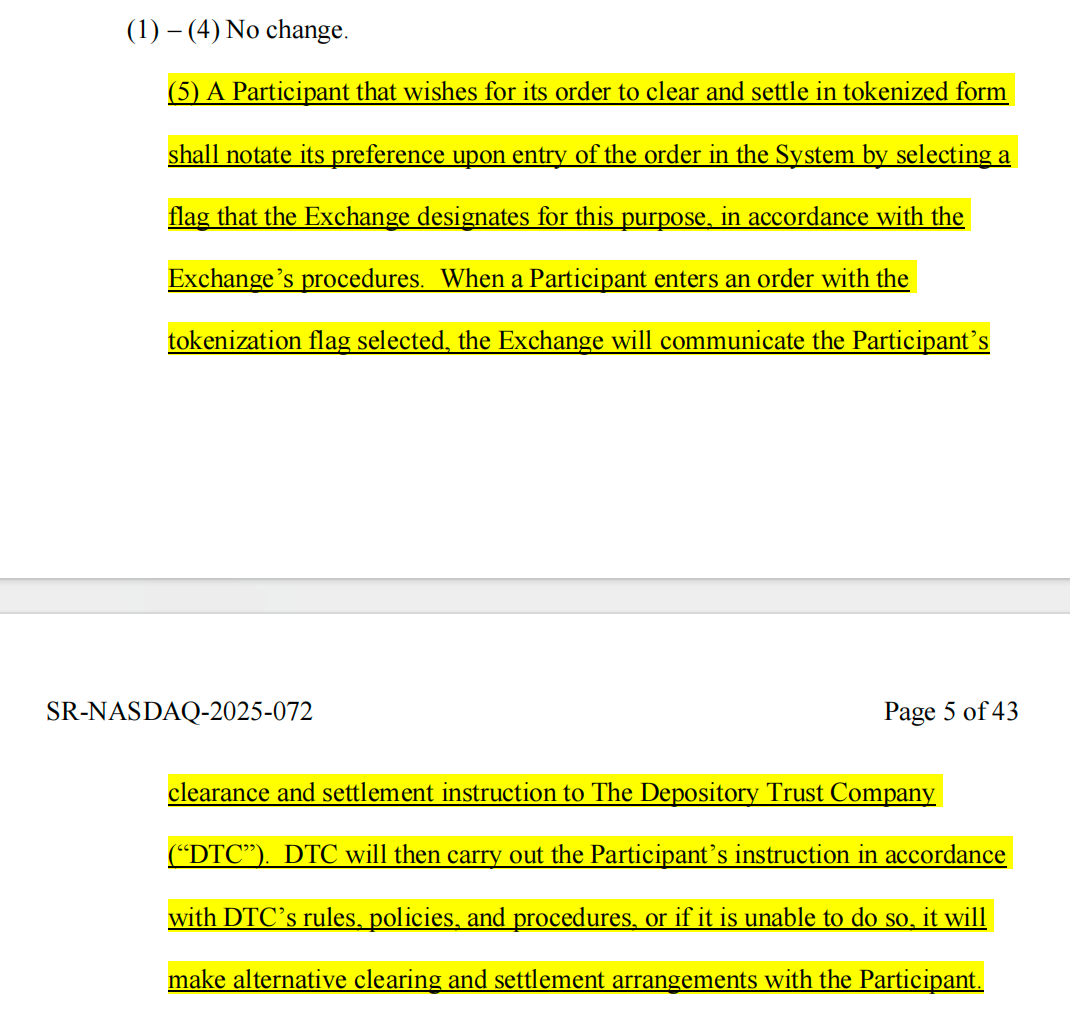

Début septembre 2025, avez-vous vu la nouvelle selon laquelle le Nasdaq avait demandé à la SEC d'émettre des actions sous forme tokenisée ? Dans cette demande, la DTC était déjà mentionnée.

Le Nasdaq a déclaré que la seule différence entre les actions tokenisées et les actions traditionnelles réside dans la compensation et le règlement des ordres par la DTC.

(Capture d'écran de la proposition de demande du Nasdaq ci-dessus)

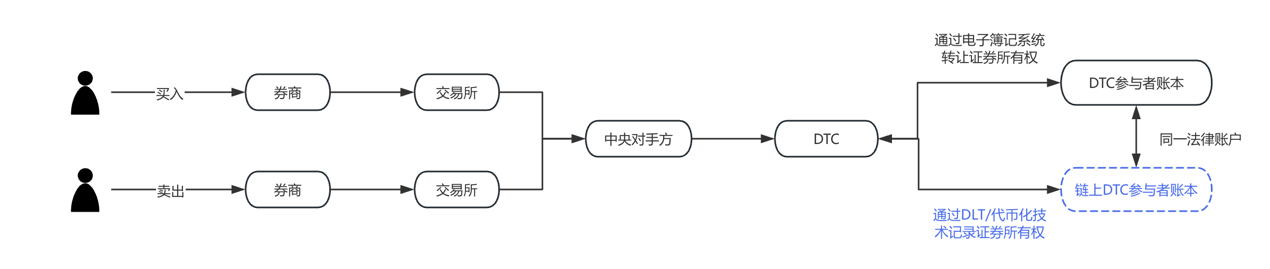

Pour rendre cela plus facile à comprendre, nous avons dessiné un diagramme de flux. La partie bleue représente ce que le Nasdaq a demandé de changer dans sa proposition de septembre dernier. On voit clairement que la DTC est l'institution clé pour la mise en œuvre et l'opérationnalisation de la tokenisation des actions américaines.

3. Que dit la nouvelle « Lettre de non-opposition » publiée ?

Beaucoup assimilent directement ce document à un accord de la SEC permettant à la DTC d'utiliser la blockchain pour la tenue de comptes des actions américaines, ce qui n'est pas tout à fait exact. Pour bien comprendre cela, nous devons connaître une clause du Securities Exchange Act américain :

L'article 19(b) du « Securities Exchange Act of 1934 » stipule que toute organisation autorégulée (y compris les institutions de compensation) doit soumettre une demande de modification de règles à la SEC et obtenir son approbation avant de modifier ses règles ou ses arrangements commerciales importantes.

Les deux propositions du Nasdaq ont été soumises sur la base de cette disposition.

Cependant, le processus de soumission des règles est généralement long, pouvant prendre des mois, jusqu'à 240 jours maximum. Si chaque changement nécessite une demande et une approbation, le coût en temps serait trop élevé. Par conséquent, pour garantir le bon déroulement de son projet pilote de tokenisation de titres, la DTC a demandé à être exemptée de son obligation de se conformer pleinement au processus de déclaration 19b pendant la période pilote, ce que la SEC a accepté.

Autrement dit, la SEC n'a que temporairement exempté la DTC de certaines obligations procédurales de déclaration, et n'a pas approuvé de manière substantielle l'application de la technologie de tokenisation sur le marché des titres.

---【Ligne de séparation】---

Comment la tokenisation des actions américaines va-t-elle évoluer ensuite ? Nous devons clarifier les deux questions suivantes :

(1) Quelles activités pilotes la DTC peut-elle mener sans avoir à les déclarer ?

Actuellement, la garde et la tenue de comptes des actions américaines fonctionnent ainsi : supposons qu'un courtier ait un compte à la DTC, la DTC utilisera un système centralisé pour enregistrer chaque achat et vente d'actions et de parts. Cette fois, la DTC propose : pouvons-nous offrir aux courtiers une option pour enregistrer une fois de plus ces positions d'actions sous forme de jetons sur une blockchain ?

Concrètement, les participants doivent d'abord enregistrer un portefeuille éligible, reconnu par la DTC (Registered Wallet). Lorsqu'un participant envoie une instruction de tokenisation à la DTC, celle-ci fait trois choses :

a) Déplacer ces actions du compte d'origine vers un pool de comptes central ;

b) Frapper (mint) le jeton sur la blockchain ;

c) Transférer le jeton vers le portefeuille de ce participant, représentant les droits de ce participant sur ces titres.

Après cela, ces jetons peuvent être transférés directement entre ces courtiers, sans que chaque transfert ne passe par le grand livre centralisé de la DTC. Cependant, tous les transferts de jetons seront surveillés et enregistrés en temps réel par la DTC via un système hors chaîne appelé LedgerScan, et les enregistrements de LedgerScan constitueront le registre officiel de la DTC. Si un participant souhaite quitter l'état tokenisé, il peut à tout moment envoyer une instruction de "détokenisation" à la DTC, qui détruira le jeton et réinscrira les droits sur les titres dans le compte traditionnel.

La NAL détaille également les limitations techniques et de contrôle des risques, notamment : les jetons ne peuvent être transférés qu'entre des portefeuilles approuvés par la DTC, de sorte que la DTC a même le pouvoir, dans des circonstances spécifiques, de transférer de force ou de détruire les jetons dans un portefeuille ; le système de jetons est strictement isolé du système central de compensation de la DTC, etc.

(2) Quelle est la signification de cette lettre ?

D'un point de vue juridique, Crypto Salad tient à souligner qu'une NAL n'équivaut pas à une autorisation légale ou à une modification de règles. Elle n'a pas de force juridique générale et ne représente que la position d'application de la loi du personnel de la SEC dans des conditions de fait et hypothèses données.

Le système juridique des valeurs mobilières américain ne dispose pas d'une disposition distincte "interdisant l'utilisation de la blockchain pour la tenue de comptes". La réglementation s'intéresse davantage à savoir si, après l'adoption de nouvelles technologies, la structure existante du marché, les responsabilités de garde, le contrôle des risques et les obligations de déclaration sont toujours satisfaites.

De plus, dans le système de régulation des valeurs mobilières américain, les lettres de type NAL sont depuis longtemps considérées comme d'importants indicateurs de la position réglementaire, en particulier lorsque le destinataire est une institution financière d'importance systémique comme la DTC. Sa signification symbolique est en réalité plus grande que l'activité spécifique elle-même.

------【Ligne de séparation】------

D'après le contenu divulgué, les conditions préalables à cette exemption de la SEC sont très claires : la DTC n'émet pas ni ne négocie directement des titres sur la chaîne, mais représente sous forme tokenisée les droits sur titres existants dans son système de garde.

Ce jeton est en fait une "représentation de droits" ou une "expression de grand livre", utilisé pour améliorer l'efficacité du traitement back-office, et non pour modifier les attributs juridiques ou la structure de propriété des titres. Les services associés fonctionnent dans un environnement contrôlé et sur une blockchain permissionnée, où les participants, la portée d'utilisation et l'architecture technique sont strictement limités.

Crypto Salad estime que cette attitude réglementaire est très raisonnable. Les actifs sur chaîne sont les plus susceptibles de donner lieu à des délits financiers tels que le blanchiment d'argent et le financement illégal. La technologie de tokenisation est une nouvelle technologie, mais elle ne doit pas devenir une complice du crime. La réglementation doit, tout en reconnaissant le potentiel d'application de la blockchain dans les infrastructures de titres, respecter les limites du cadre juridique existant sur les titres et du système de garde.

4. L'état d'avancement récent de la tokenisation des actions américaines

Les discussions sur la tokenisation des actions américaines commencent à passer progressivement de "est-ce conforme ?" à "comment la mettre en œuvre ?". Si l'on décompose les pratiques actuelles du marché, on voit qu'au moins deux voies parallèles mais logiquement différentes sont en train de se former :

· Celle représentée par la DTCC et la DTC est une voie de tokenisation menée par l'opinion officielle, dont l'objectif principal est d'améliorer l'efficacité du règlement, de la reconciliation et de la circulation des actifs, au service principalement des institutions et des participants au marché de gros. Dans ce modèle, la tokenisation est presque "invisible" ; pour l'investisseur final, l'action reste une action, seul le système back-office a subi une mise à niveau technique.

· En opposition à cela se trouve le rôle potentiel de premier plan que pourraient jouer les courtiers et les plateformes de négociation. Prenons l'exemple de Robinhood, MSX Maiton, qui ont continuellement exploré des produits ces dernières années concernant les actifs cryptos, la négociation fractionnée d'actions et la prolongation des heures de négociation. Si la tokenisation des actions américaines mûrit progressivement sur le plan de la conformité, ces plateformes ont naturellement un avantage pour devenir le point d'entrée des utilisateurs. Pour elles, la tokenisation ne signifie pas remodeler le modèle commercial, mais plutôt une extension technique de l'expérience d'investissement existante, comme un règlement plus proche du temps réel, une division plus flexible des actifs et une fusion des formes de produits transfrontaliers. Bien sûr, tout cela suppose que le cadre réglementaire devienne progressivement plus clair. Ces explorations se situent généralement à la limite de la réglementation, où l'innovation coexiste avec le risque. Leur valeur ne réside pas dans leur ampleur à court terme, mais dans la validation de la forme de la prochaine génération du marché des titres. D'un point de vue réaliste, elles ressemblent plus à des échantillons fournis pour l'évolution du système qu'à un remplacement direct du marché boursier américain actuel.

Pour une compréhension plus intuitive, vous pouvez consulter le graphique comparatif ci-dessous :

D'un point de vue plus macro, ce que la tokenisation des actions américaines tente véritablement de résoudre, ce n'est pas de "transformer les actions en jetons", mais plutôt de savoir comment, tout en maintenant la certitude juridique et la sécurité du système, améliorer l'efficacité de la circulation des actifs, réduire les coûts opérationnels et prévoir une interface pour une future collaboration transfrontalière. Dans ce processus, la conformité, la technologie et la structure du marché seront longtemps en concurrence parallèle, et la voie d'évolution sera nécessairement progressive et non radicale.

On peut s'attendre à ce que la tokenisation des actions américaines ne change pas fondamentalement le mode de fonctionnement de Wall Street à court terme, mais elle fait déjà partie des projets importants de l'agenda des infrastructures financières américaines. Cette interaction entre la SEC et la DTCC ressemble plus à un "test" au niveau du système, traçant les limites initiales pour des explorations plus larges à l'avenir. Pour les participants au marché, ce n'est peut-être pas une fin, mais un véritable point de départ qui mérite une observation continue.