Auteur : Merkle3s Capital

Cet article est basé sur le rapport annuel The Crypto Theses 2026 publié par Messari en décembre 2025. Le rapport complet dépasse 100 000 mots, avec une durée de lecture officielle estimée à 401 minutes.

Ce contenu est soutenu par Block Analytics Ltd X Merkle 3s Capital. Ces informations sont fournies à titre informatif uniquement, ne constituent ni un conseil en investissement ni une offre, nous ne sommes pas responsables de l'exactitude du contenu, ni des conséquences qui pourraient en découler.

《Décryptage du rapport annuel de 100 000 mots de Messari (1) : Pourquoi l'humeur du marché s'est-elle effondrée en 2025 ?》

Introduction : Lorsque l'ETH commence à sous-performer, où se situe réellement le problème ?

Au cours de l'année écoulée, le fait que l'ETH sous-performe le BTC est devenu une réalité presque incontestable.

Que ce soit en termes de performance des prix, de sentiment du marché ou de force narrative, le BTC n'a cessé d'être renforcé comme "le seul actif de première intention" :

ETF, allocation institutionnelle, couverture macro, hedge contre le dollar... Chaque récit converge vers le BTC.

En comparaison, la position de l'ETH semble quelque peu délicate.

Il reste le réseau sous-jacent le plus important pour la DeFi, les stablecoins, les RWA et la finance on-chain, mais continue de prendre du retard en termes de performance de l'actif.

Cela soulève une question débattue à plusieurs reprises, mais jamais vraiment analysée en profondeur :

L'ETH sous-performe le BTC parce qu'il est en train d'être marginalisé, ou parce que le marché utilise une méthode erronée pour le valoriser ?

La réponse apportée par Messari dans son dernier rapport annuel de 100 000 mots ne flatte pas les sentiments et ne prend pas parti pour une chaîne en particulier.

Ils s'intéressent davantage à : où l'argent atterrit réellement, et quels sont les éléments que les institutions placent réellement on-chain.

De ce point de vue, le "problème" de l'ETH est probablement différent de ce que la plupart des gens imaginent.

Cet article ne discutera pas de croyance et ne comparera pas le TPS, le Gas ou les feuilles de route techniques. Nous ne ferons qu'une chose :

Suivre les données de Messari pour démêler clairement la sous-performance de l'ETH face au BTC.

Chapitre 1 : La sous-performance de l'ETH face au BTC n'est pas en soi anormale

Si l'on ne regarde que la performance des prix sur 2024-2025, la sous-performance de l'ETH face au BTC amène beaucoup de gens à une conclusion intuitive :

Est-ce que l'ETH a un problème ?

Mais d'un point de vue historique et structurel, la sous-performance de l'ETH face au BTC n'est pas en soi un "phénomène anormal".

Le BTC est un actif à récit hautement unique.

Sa logique de valorisation est claire, son consensus est concentré, ses variables sont extrêmement limitées.

Lorsque le marché entre dans une phase d'incertitude macroéconomique, de changement réglementaire, ou que les institutions réévaluent les actifs risqués, le BTC a tendance à capter la prime en premier.

L'ETH est exactement l'inverse.

L'ETH assume simultanément trois rôles :

-

Couche de règlement décentralisée

-

Infrastructure pour la DeFi et les stablecoins

-

Un "réseau de production" avec une feuille de route de mise à niveau technique et des risques d'exécution

Cela signifie que le prix de l'ETH ne reflète pas seulement le "consensus macro", mais est aussi contraint d'absorber de multiples variables comme le rythme technique, l'évolution de l'écosystème, la structure de capture de valeur, etc.

Messari indique clairement dans son rapport :

Le problème de l'ETH n'est pas une "disparition de la demande", mais une "logique de valorisation devenue complexe".

En 2025, l'ETH conservait toujours une position dominante absolue sur des indicateurs clés tels que l'activité on-chain, le règlement des stablecoins, le portage des RWA.

Mais cette croissance ne se transforme pas immédiatement en prime sur l'actif, comme le font les ETF sur le BTC ou le récit macro.

En d'autres termes, la sous-performance de l'ETH face au BTC ne signifie pas que le marché rejette Ethereum.

Il est plus probable que le marché ne sache temporairement pas comment le valoriser.

Ce qui mérite vraiment d'être surveillé, ce n'est pas la sous-performance en elle-même,

mais plutôt : lorsque l'ETH est massivement utilisé, est-ce que cette utilisation peut continuer à se répercuter sur l'actif ETH ?

C'est là la véritable préoccupation de Messari.

Chapitre 2 : L'utilisation augmente, mais la valeur ne suit pas ? Le dilemme de capture de valeur de l'ETH

Ce qui a vraiment commencé à faire douter le marché concernant l'ETH, ce n'est pas la sous-performance des prix face au BTC,

mais un fait plus frappant : Ethereum est massivement utilisé, mais l'ETH lui-même n'en bénéficie pas simultanément.

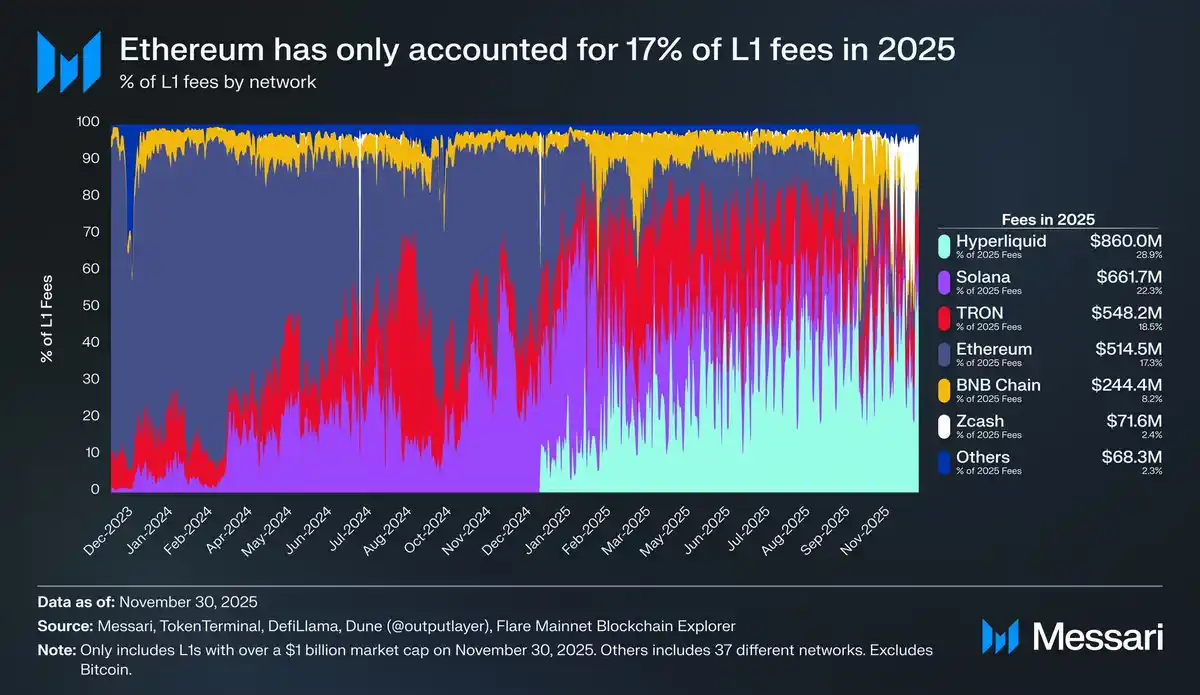

Messari fournit un ensemble de données clés dans son rapport :

Avec l'émergence de L1 concurrentes, la part d'Ethereum dans les frais de L1 continue de diminuer.

-

Solana a consolidé sa position de couche d'exécution haute performance en 2024,

-

Hyperliquid a connu une croissance rapide en 2025 via les produits dérivés on-chain,

-

Ensemble, ils ont comprimé la part d'Ethereum dans la dimension de "monétisation directe de l'activité économique".

En 2025, la part des frais de L1 d'Ethereum était tombée à environ 17%,

le faisant descendre à la quatrième place parmi les L1.

Un an auparavant, il occupait fermement la première place.

Les frais ne sont pas le seul indicateur pour mesurer la valeur d'un réseau, mais c'est un signal extrêmement honnête :

Là où des frais sont perçus, c'est là que sont portés les comportements transactionnels réels et l'appétit pour le risque.

C'est aussi là que la contradiction centrale de l'ETH commence à apparaître.

Ethereum n'a pas perdu d'utilisateurs. Au contraire, sa position dans les domaines des stablecoins, des RWA, du règlement institutionnel s'est renforcée. Le problème est que ces activités se déroulent de plus en plus sur les L2 ou la couche applicative, plutôt que de se refléter directement dans les revenus de frais de la L1.

En d'autres termes : Ethereum en tant que système devient de plus en plus important, mais l'ETH en tant qu'actif ressemble de plus en plus à une "part diluée".

Ce n'est pas un échec technique, mais le résultat inévitable d'un choix architectural.

La stratégie d'extension par Rollup a réussi à réduire les coûts de transaction et à augmenter le débit, mais elle a aussi objectivement affaibli la capacité de l'ETH à capturer directement la valeur d'usage.

Lorsque l'utilisation est "externalisée" vers les L2, les revenus de l'ETH proviennent davantage d'une prime de sécurité abstraite et d'une anticipation monétaire, que de flux de trésorerie directs.

C'est aussi pourquoi le marché hésite désormais à valoriser l'ETH :

Est-ce un actif qui se compound avec la croissance de son utilisation, ou une couche de règlement neutre qui ressemble de plus en plus à une "infrastructure publique" ?

Cette question a été encore amplifiée avec l'intensification de la concurrence multi-chaînes.

Chapitre 3 : La multi-chaîne n'est pas une menace, la pression réelle vient de la "substitution de la couche d'exécution"

Si l'on ne regarde que la surface narrative, les concurrents de l'ETH semblent de plus en plus nombreux.

Solana, diverses L1 hautes performances, les chaînes d'applications, voire les chaînes de transaction dédiées font tour à tour leur apparition,

ce qui amène facilement à la conclusion qu'ETH est en train d'être marginalisé par un "monde multi-chaînes".

Mais le jugement de Messari est plus froid et plus cruel.

La multi-chaîne en elle-même n'est pas une menace pour ETH.

Ce qui constitue une pression réelle, c'est la substitution continue de la couche d'exécution, tandis que la valeur de la couche de règlement est difficile à valoriser directement par le marché.

Prenons l'exemple de Solana :

-

Solana a reconquis en 2024-2025 le terrain des transactions à haute fréquence et de l'activité des retail investors,

-

Affichant une avance notable en termes de volume spot, d'activité on-chain et d'expérience à faible latence.

Mais cette croissance se manifeste davantage dans "l'expérience transactionnelle" et la "densité du trafic", que dans le清算 des stablecoins, la garde de RWA ou le règlement de niveau institutionnel.

Messari souligne à plusieurs reprises un fait dans son rapport :

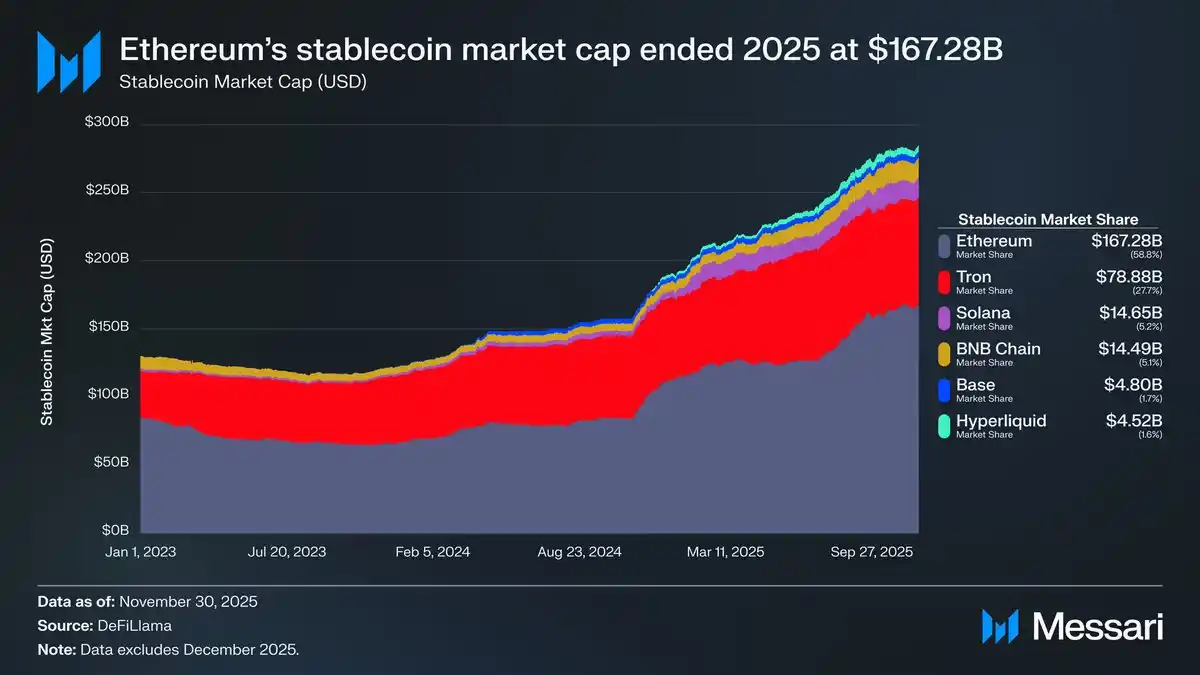

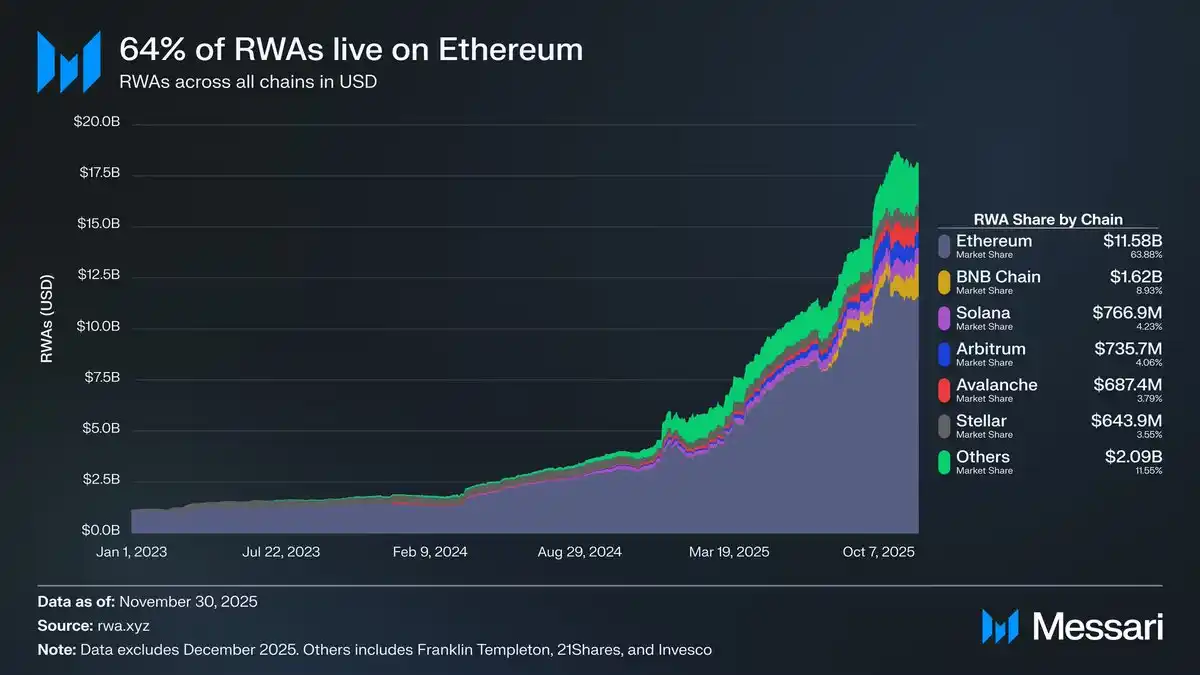

Lorsque les institutions placent réellement de l'argent on-chain, elles choisissent toujours Ethereum en premier.

L'émission de stablecoins, les T-bills tokenisés, les parts de fonds on-chain, les voies de garde conformes, ces infrastructures financières les plus "ennuyeuses" mais les plus cruciales, restent fortement concentrées dans l'écosystème Ethereum.

Cela explique aussi un phénomène apparemment contradictoire : la performance de l'actif ETH est sous pression, mais Ethereum, dans la dimension de "blockchain que les institutions sont prêtes à utiliser", a au contraire consolidé son avance.

Le problème est que le marché n'accorde pas automatiquement une prime parce que "vous êtes important".

Lorsque les revenus de la couche d'exécution sont repris par d'autres chaînes, et que la valeur de la couche de règlement se manifeste davantage par la "sécurité" et la "crédibilité réglementaire", la logique de valorisation de l'ETH devient inévitablement abstraite.

En d'autres termes :

L'ETH n'est pas confronté à un "remplacement", mais est contraint d'assumer un rôle qui ressemble davantage à une infrastructure publique.

Et les infrastructures, souvent, plus leur taux d'utilisation est élevé, plus il est difficile de raconter une histoire de prime sur l'actif.

C'est là que la divergence fondamentale entre l'ETH et le BTC commence à se matérialiser complètement.

Chapitre 4 : L'ETH dépend toujours de l'"ancre macro" du BTC

Si les trois premiers chapitres répondent à une question – L'ETH a-t-il été marginalisé ?

Alors ce chapitre doit affronter un jugement plus cruel et plus réaliste :

Même si l'ETH n'est pas remplacé, en termes de valorisation d'actif, il reste profondément dépendant du BTC.

Messari souligne à plusieurs reprises dans son rapport un fait ignoré par beaucoup :

Le marché ne valorise pas des "réseaux blockchain", mais des éléments qui peuvent être abstraits en actifs macro.

Sur ce point, la divergence entre le BTC et l'ETH est extrêmement claire.

Le récit du BTC a été complètement simplifié en trois choses :

-

Actif de couverture macroéconomique

-

Or numérique

-

"Actif de type monétaire" acceptable par les institutions, les ETF, les bilans nationaux

Alors que le récit de l'ETH est bien plus complexe.

Il est à la fois une couche de règlement et une plateforme technique, il porte à la fois des activités financières et subit constamment des mises à niveau et des restructurations.

Cela rend l'ETH difficile à intégrer directement dans un "panier d'actifs macro", comme peut l'être le BTC.

Cette différence est particulièrement visible dans les flux de fonds des ETF.

Lors du lancement des ETF spot sur l'ETH début 2024, le marché a un temps pensé : les institutions s'intéressent à peine à l'ETH.

Les six premiers mois, les entrées de fonds dans les ETF ETH étaient nettement plus faibles que pour le BTC, renforçant le récit selon lequel "le BTC est le seul actif institutionnel".

Mais Messari souligne que cette conclusion est elle-même trompeuse.

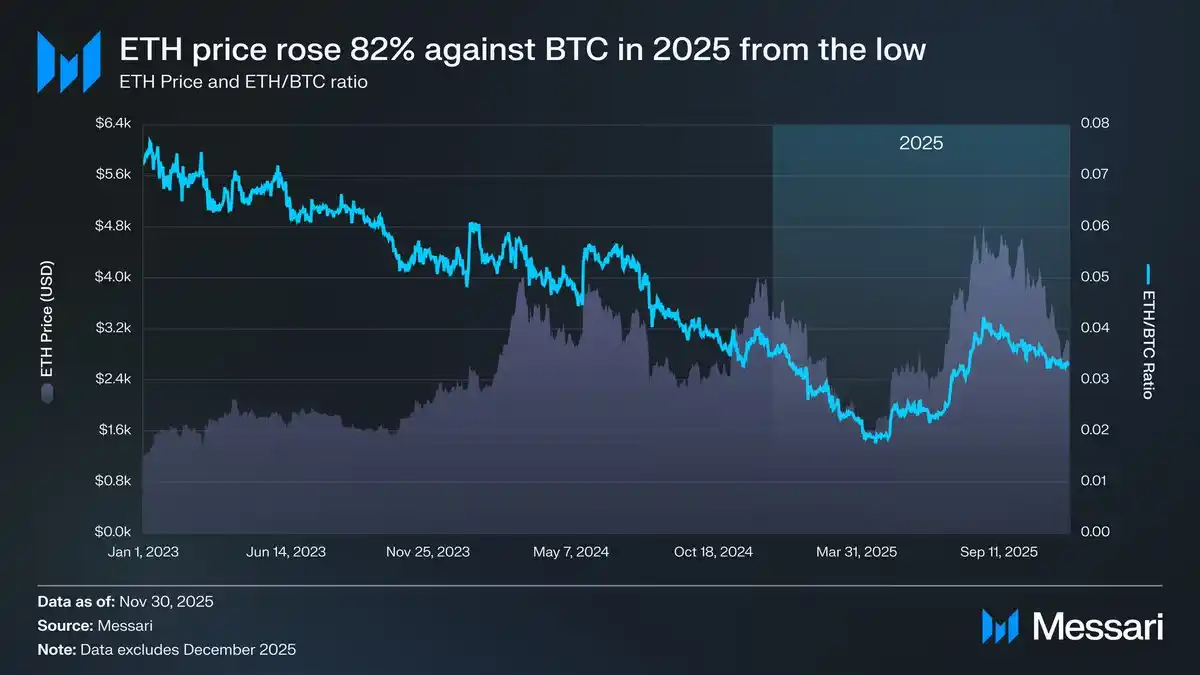

Avec le rebond simultané du prix de l'ETH et du ratio ETH/BTC mi-2025, le comportement des flux a commencé à changer.

-

ETH/BTC est remonté de son plus bas à 0.017 pour atteindre 0.042, une hausse de plus de 100%

-

Le prix en dollars de l'ETH a augmenté de près de 200% sur la même période

-

Les entrées de fonds dans les ETF ETH ont commencé à s'accélérer significativement

Sur certaines périodes, les nouvelles entrées nettes dans les ETF ETH ont même temporairement dépassé celles du BTC.

Cela montre une chose :

Les institutions ne sont pas réticentes à acheter de l'ETH, elles attendent une "certitude narrative".

Mais même ainsi, Messari tire une conclusion froide :

La prime monétaire de l'ETH reste, à ce jour, un "dérivé secondaire" du consensus monétaire du BTC.

En d'autres termes, la raison pour laquelle le marché est prêt à ré-embrasser l'ETH à un certain stade, n'est pas que l'ETH est devenu un actif macro indépendant, mais parce que le récit macro du BTC tient toujours et déborde vers la courbe de risque.

Tant que le BTC reste l'ancre de valorisation de tout le marché crypto, la force ou la faiblesse de l'ETH seront inévitablement mesurées à son ombre.

Cela ne signifie pas que l'ETH n'a pas de potentiel de hausse. Au contraire, lorsque la tendance du BTC est établie, l'ETH présente souvent une élasticité plus forte et un Beta plus élevé.

Mais cela signifie aussi :

Le récit d'actif de l'ETH n'a pas encore achevé sa "dé-BTCisation".

Jusqu'à ce que l'ETH puisse, sur des cycles plus longs, montrer une corrélation BTC plus faible, des sources de demande indépendantes plus stables, et un chemin de capture de valeur plus clair,

il continuera d'être perçu par le marché comme :

Un actif de conviction de second niveau, construit sur le BTC.

Chapitre 5 : L'ETH est-il menacé ? La vraie question n'a jamais été de gagner ou perdre

Arrivé à ce point de la discussion, on peut déjà répondre à une question souvent posée :

L'ETH sera-t-il "remplacé" par d'autres chaînes ?

La réponse de Messari est claire :

Non.

Du moins, dans un avenir prévisible, Ethereum reste la base par défaut pour la finance on-chain, les stablecoins, les RWA et le règlement institutionnel.

Ce n'est pas la chaîne la plus rapide, mais c'est la première autorisée à porter de l'argent réel.

Ce qui mérite vraiment inquiétude, ce n'est pas "si l'ETH va perdre face à Solana, Hyperliquid ou la prochaine nouvelle chaîne",

mais une autre question, plus inconfortable :

L'ETH, en tant qu'actif, peut-il continuer à bénéficier du succès d'Ethereum ?

C'est un problème structurel, pas technique.

Ethereum ressemble de plus en plus à une "infrastructure financière publique" :

-

Le volume d'utilisation augmente

-

L'importance systémique s'accroît

-

La dépendance institutionnelle se renforce

Mais dans le même temps, la capture de valeur de l'ETH dépend de plus en plus de :

-

La prime monétaire

-

La prime de sécurité

-

Le débordement de l'appétit pour le risque macro

plutôt que de la croissance directe des flux de trésorerie ou des frais.

C'est aussi pourquoi la performance de l'actif ETH ressemble de plus en plus à un "actif dérivé du BTC à Beta élevé", et non à une participation réseau avec un système de valorisation indépendant.

Dans un monde multi-chaînes, la couche d'exécution peut être disputée, le trafic peut être divisé, mais la couche de règlement ne migre pas fréquemment.

Ethereum se trouve précisément dans cette position la plus stable, et aussi la moins récompensée par l'humeur du marché.

Ainsi, la sous-performance de l'ETH face au BTC ne signifie pas un échec.

Elle ressemble plus à un résultat de la division des rôles :

-

Le BTC assume le récit macro, le consensus monétaire et l'ancrage d'actif

-

L'ETH assume le règlement, l'infrastructure financière et la sécurité du système

Le problème est simplement que le marché est plus disposé à payer une prime pour le premier, et reste prudent envers le second.

La conclusion de Messari n'est pas radicale, mais suffisamment honnête :

L'histoire monétaire de l'ETH est réparée, mais pas encore achevée. Il peut augmenter fortement lorsque la tendance du BTC est établie, mais n'a pas encore prouvé qu'il pouvait être valorisé indépendamment, sans le BTC.

Ce n'est pas un rejet de l'ETH, mais plutôt un positionnement temporaire.

À l'ère où le BTC reste la seule ancre macro du marché crypto,

L'ETH ressemble davantage au système d'exploitation financier construit sur cette ancre.

Il est important, il est irremplaçable, mais pour l'instant, il n'est pas encore cet "actif valorisé en premier".

Du moins, pas encore.