Auteur : Claude, Shenchao TechFlow

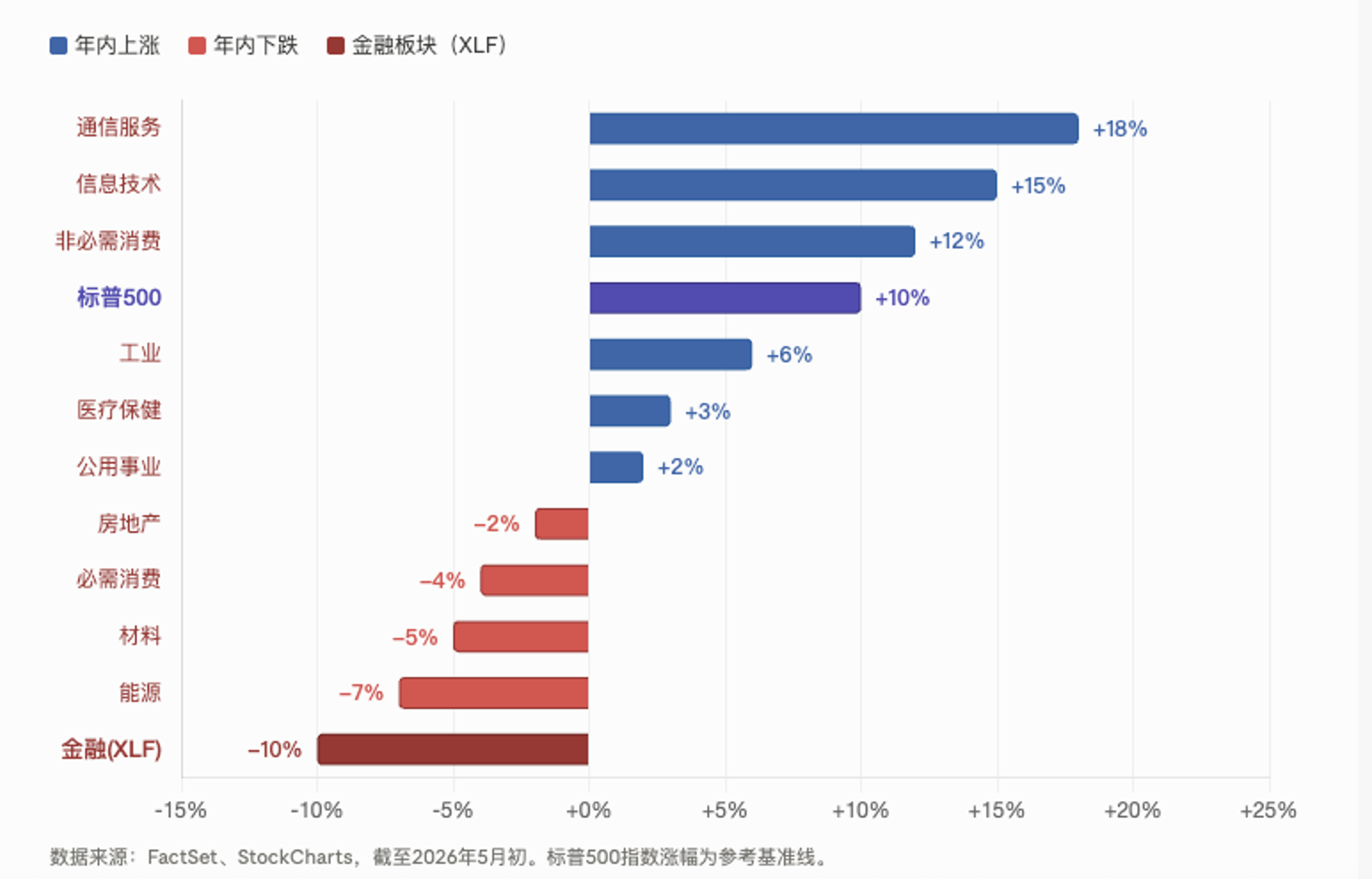

Présentation de Shenchao : Alors que le S&P 500 enchaîne les records historiques et que la croissance des bénéfices du T1 atteint 27,1 %, le secteur financier, avec une baisse de plus de 6 % depuis le début de l'année, est le plus mauvais performant parmi les 11 secteurs. La performance relative du XLF par rapport au marché a chuté à son plus bas niveau historique depuis 1998, plus faible qu'aux moments de la crise financière et du COVID-19. Le moteur caché est l'accélération de l'apparition des fissures sur le marché du crédit privé, qui pèse 2 000 milliards de dollars. Le fonds phare de Blackstone a subi une vague de rachats de 3,7 milliards de dollars, et le FSB a émis un avertissement de risque systémique il y a deux jours.

L'indice S&P 500 a clôturé le mois d'avril à un niveau record de 7209 points, avec une croissance des bénéfices au T1 de 27,1 %, la plus élevée depuis le quatrième trimestre 2021. En surface, le marché boursier américain n'a jamais été aussi sain.

Mais le secteur financier émet des signaux radicalement différents. L'ETF XLF, qui suit ce secteur, a chuté de plus de 6 % depuis le début de l'année, ce qui en fait le secteur le plus mal performant parmi les 11 secteurs du S&P 500. La gravité de cette divergence dépasse les niveaux observés lors de la crise financière de 2008 et du choc du COVID-19 en 2020. Selon les données de FactSet et MarketWatch, la performance relative du XLF par rapport au S&P 500 est tombée à son plus bas niveau historique depuis sa création en 1998.

Scott Brown, fondateur de Brown Technical Insights, déclare sans détour : Le marché boursier américain ne peut pas se passer du soutien du secteur financier. Actuellement, les actions financières ne participent même pas à la hausse.

Les bénéfices des banques atteignent des records, mais le secteur atteint des plus bas

La faiblesse de ce cycle dans le secteur financier est particulièrement contre-intuitive.

Selon les données de FactSet du 1er mai, la croissance des bénéfices du S&P 500 au T1 a atteint 27,1 %, la plus élevée depuis le T4 2021, la croissance des revenus du secteur financier se classant également parmi les quatre premiers. Les résultats trimestriels solides publiés en avril par les grandes banques comme JPMorgan Chase, Bank of America et Wells Fargo l'ont également montré.

Mais le marché ne réagit pas au compte de résultats du trimestre en cours, mais aux risques latents invisibles sur le bilan.

La racine du problème pointe vers le crédit privé. Ce marché d'environ 1,5 à 2 000 milliards de dollars s'est rapidement développé après la crise financière de 2008, comblant le vide laissé par la contraction des prêts bancaires. Il est désormais profondément imbriqué avec les banques, les compagnies d'assurance et les gestionnaires d'actifs. En cas de détérioration du crédit, la chaîne de transmission pourrait être bien plus longue qu'il n'y paraît.

2 000 milliards de dollars de crédit privé : Des "cafards" à l'avertissement systémique

Jamie Dimon, PDG de JPMorgan Chase, avait précédemment comparé les problèmes émergents dans le domaine du crédit privé à des "cafards" : en voir un signifie souvent qu'il y en a d'autres cachés. Cette métaphore est de plus en plus corroborée par les données.

Le 6 mai, le Conseil de stabilité financière (FSB) a publié un rapport au ton sévère sur les risques du crédit privé, avertissant que la complexité de ce marché, son effet de levier élevé et ses interconnexions profondes avec le système bancaire pourraient amplifier les tensions dans des scénarios défavorables et constituer un risque pour la stabilité financière au sens large. Le FSB souligne particulièrement que le haut niveau d'endettement du crédit privé est concentré dans les secteurs de la technologie, de la santé et des services, et qu'il n'a jamais été testé lors d'un ralentissement économique prolongé.

Le rapport mentionne également un signal inquiétant : de plus en plus d'emprunteurs de crédit privé commencent à dépendre de prêts de type "payment-in-kind" (PIK, où l'emprunteur rembourse par de nouvelles dettes plutôt qu'en espèces), ce qui est généralement considéré comme un signe de détérioration des conditions de crédit.

Deux jours auparavant, Sarah Breeden, vice-gouverneur de la Banque d'Angleterre, avait exprimé publiquement ses préoccupations concernant la qualité des actifs, la discipline d'évaluation et les problèmes de liquidité du crédit privé. La Banque centrale européenne (BCE) a également émis des avertissements similaires récemment. Barclays a révélé une exposition au crédit privé de 20 milliards de dollars, et Deutsche Bank d'environ 30 milliards de dollars.

Le fonds phare de Blackstone subit des rachats de 3,7 milliards de dollars, signal clair de reflux des investisseurs particuliers

Au-delà des avertissements macroéconomiques, les turbulences au niveau des capitaux sont plus directes.

Selon un rapport de Reuters du 3 mars, le fonds phare de crédit privé de Blackstone, le BCRED, d'une valeur de 82 milliards de dollars, a été confronté à des demandes de rachat de 3,7 milliards de dollars au premier trimestre, représentant 7,9 % des actifs du fonds, un record depuis la création du fonds. Les analystes de JPMorgan Chase ont qualifié cela de première sortie nette de l'histoire du BCRED, la décrivant comme "une expression significative de la détérioration rapide du sentiment des investisseurs à l'égard des prêts directs". Blackstone a été contraint de relever la limite de rachat habituelle de 5 % à 7 % et d'injecter 400 millions de dollars provenant de la société et de ses dirigeants pour satisfaire toutes les demandes de rachat.

Le lendemain de l'annonce, l'action Blackstone a chuté jusqu'à 8 % pour atteindre son plus bas niveau en deux ans.

La situation d'un autre géant du crédit privé, Blue Owl Capital, est encore plus précaire. Les demandes de rachat pour son fonds phare OCIC au premier trimestre ont atteint 21,9 %, mais la société n'a honoré que 5 % de la limite proportionnelle, ce qui signifie qu'environ les trois quarts des demandes de rachat ont été rejetées. Les demandes de rachat pour son fonds spécialisé dans la technologie, l'OTIC, avaient atteint 17 % au trimestre précédent.

Le jugement de la banque d'investissement RA Stanger est assez percutant : il estime que les actifs alternatifs entrent dans une phase de "virage serré", les capitaux se retirant du crédit privé, et prévoit que la formation de capital dans les BDC (Business Development Companies) diminuera d'environ 40 % en 2026.

Selon une enquête de PitchBook auprès d'environ 100 institutions de crédit, 35 % des répondants estiment que la perception négative du crédit privé est le principal vent contraire du secteur, le sentiment du marché s'étant nettement détérioré par rapport à il y a six mois. Morgan Stanley prévoit que le taux de défaut du crédit privé atteindra 8 %, dont environ 20 % des prêts accordés à des entreprises de logiciels. Les perspectives de ces actifs sont particulièrement incertaines face à l'impact de l'IA.

Signaux techniques : Une probabilité historique de 90 % pointe vers un ajustement

Pour en revenir aux aspects techniques du secteur financier lui-même, les signaux ne sont pas non plus optimistes.

Scott Brown souligne que le XLF non seulement a continué de baisser pendant que le S&P 500 atteignait de nouveaux sommets, mais qu'il évolue également constamment en dessous de sa moyenne mobile sur 200 jours. Les données historiques montrent que sur les 32 précédentes occurrences où le S&P 500 a atteint un nouveau sommet tandis que le XLF se situait simultanément en dessous de sa moyenne mobile sur 200 jours, le S&P 500 a baissé 29 fois un mois plus tard, avec une baisse moyenne de 3,3 %. La probabilité de hausse six mois plus tard est plus proche de 50/50, mais l'intervalle de baisse maximal a atteint 41,5 %, indiquant que le risque de queue est asymétriquement plus important.

Parmi les 11 ETF sectoriels SPDR du S&P 500, le XLF est actuellement le seul secteur dont le prix et la moyenne mobile sur 50 jours se situent tous deux en dessous de la moyenne mobile sur 200 jours, ce qui signifie que les tendances à court et à long terme sont toutes deux faibles.

Historiquement, le secteur financier a deux fois donné l'alerte avant que le marché ne culmine. En avril 1999, la performance relative du XLF par rapport au S&P 500 a commencé à faiblir, environ 11 mois avant le sommet final du S&P 500. En février 2007, le XLF a de nouveau émis un signal d'avertissement précoce, précédant d'environ 8 mois le sommet du marché.

Les attentes de "dividende Trump" du début d'année sont totalement déçues

Le secteur financier était plein d'espoir en début d'année. Le marché s'attendait généralement à ce qu'un second mandat de Trump apporte des taux d'intérêt plus bas et une réglementation plus souple, créant un environnement favorable pour les banques, les assurances et les gestionnaires d'actifs.

Selon un rapport d'Investing.com début avril, le résultat est exactement l'inverse. Plus d'un an après le début du second mandat de Trump, le secteur financier est devenu le secteur le plus mal performant du S&P 500. Les attentes de baisse des taux déçues, les problèmes cachés du crédit privé qui remontent à la surface, les conflits au Moyen-Orient qui poussent les prix du pétrole et les anticipations d'inflation à la hausse... Plusieurs vents contraires se superposent.

Melissa Brown, responsable mondiale de la recherche sur les décisions d'investissement chez SimCorp, souligne que le système financier est hautement interconnecté, et les risques associés au domaine du crédit privé pourraient se diffuser plus largement que prévu actuellement.

Le conseil de Scott Brown est la prudence plutôt que l'agressivité. Il n'est pas facile de déterminer le sommet sur le marché actuel, mais les investisseurs devraient peut-être envisager de réduire progressivement leurs positions plutôt que de continuer à suivre la hausse, et ne devraient certainement pas injecter de nouveaux capitaux sur le marché.