Rédigé par : Sanqing, Foresight News

Le 15 juillet, le géant américain de la compensation de titres DTCC (The Depository Trust & Clearing Corporation) a, pour la première fois dans une transaction réelle, converti en jetons sur la blockchain des actions, ETF et obligations d'État américaines détenues au nom de la DTC (The Depository Trust Company). En une journée, une série d'opérations telles que des rachats d'obligations d'État, la mise en gage de collatéral, le prêt de titres et la livraison d'actions ont été réalisées. Environ 40 institutions y ont participé. DTCC affirme qu'il s'agit de son plus important test de production de tokenisation à ce jour, ouvrant la voie au DTCC Tokenization Service dont le lancement est prévu pour octobre.

Parmi elles, JPMorgan a été la première à tokeniser le fonds Invesco QQQ Trust et à utiliser ces actifs tokenisés pour constituer une marge auprès de CME Group en tant que chambre de compensation (CCP) ; le SPDR S&P 500 ETF (SPY) de State Street a été tokenisé ; Citadel Securities et DriveWealth ont converti des actions en jetons ; DriveWealth et Vanguard ont réalisé un règlement de dividende (DVD) sur des actions tokenisées ; Société Générale a converti des obligations d'État en jetons ; Société Générale et Citadel Securities ont conjointement effectué un règlement de mise en gage de collatéral ; Marex a réalisé des transactions de transfert de collatéral en temps réel, des opérations de pension et des ventes/achats d'actions impliquant des obligations d'État, actions et ETF tokenisés.

DTCC est la colonne vertébrale de la compensation et du règlement du marché des valeurs mobilières américain. Opérationnel depuis plus de 50 ans, il est détenu et gouverné conjointement par l'industrie, et ses activités sont réparties entre trois filiales principales : la DTC (Depository Trust Company) gère l'enregistrement, la garde et la livraison des titres ; la NSCC (National Securities Clearing Corporation) agit en tant que contrepartie centrale pour les transactions sur actions, fournissant des garanties et la compensation nette ; la FICC (Fixed Income Clearing Corporation) gère la compensation des obligations d'État américaines et des titres adossés à des prêts hypothécaires. Pratiquement chaque transaction sur titres américains passe finalement par ce système. En 2025, le volume total des transactions traitées par les filiales de DTCC s'est élevé à environ 4,7 quadrillions de dollars ; rien que les titres déposés auprès de la DTC provenaient de plus de 150 pays et territoires, pour une valeur supérieure à 114 trillions de dollars.

Autrefois, on contournait Wall Street. Cette fois, Wall Street a ouvert la porte elle-même.

Pour comprendre l'importance de cette journée, il faut d'abord comprendre comment fonctionnaient les actions tokenisées par le passé.

Les véritables actions sont stockées dans des comptes de la DTC, inaccessibles au monde de la blockchain. D'où l'émergence de diverses alternatives : des contrats dérivés, qui ne font que spéculer sur le prix sous-jacent ; des SPV (véhicules à vocation spéciale), où le SPV achète les actions et le jeton représente une créance sur cette société-écran ; ou encore un courtier agréé qui dépose des actions réelles à hauteur de 1:1, le jeton étant alors un certificat de bénéfice sur ces actions, similaire à un certificat de dépôt (DR) sur chaîne...

Ces approches se rapprochent plus ou moins de la "vraie action", mais ont un point commun : elles contournent toutes le titre lui-même. Les véritables actions sont verrouillées à la DTC, inaccessibles de l'extérieur, donc il fallait en créer une imitation en dehors du système.

Cette fois, DTCC a pris l'initiative d'ouvrir la porte et de délivrer lui-même une carte d'identité sur chaîne. Il a pris des titres déjà déposés auprès de la DTC et a frappé un jeton "jumeau numérique" correspondant exactement sur la blockchain, partageant le même CUSIP et le même code que le titre sous-jacent. DTCC souligne que ces jetons bénéficient de la "même protection des investisseurs, des mêmes droits et de la même propriété" que les titres traditionnels.

Source :Site web de DTCC

Parmi les quelque 40 institutions participantes, outre les institutions traditionnelles bien connues, on trouve également de nombreuses entreprises natives de la crypto.

Circle a utilisé des stablecoins pour le règlement en espèces, et ses propres actions CRCL faisaient partie des actifs tokenisés lors de cet essai ; Chainlink a fourni les oracles et l'interopérabilité inter-chaînes ; Fireblocks, BitGo, Blockdaemon et Kaleido ont fourni des services de garde, de portefeuille et de nœuds ; Talos a fourni la technologie de trading institutionnel ; les entités derrière les blockchains Canton et Besu, Digital Asset et LF Decentralized Trust, étaient bien sûr également présentes.

Mais ceux qui s'occupent directement des activités liées aux titres tokenisés sont Ondo et Prometheum. Ondo émet des jetons d'actions tokenisées pour la blockchain et la DeFi, tandis que Prometheum est une institution de titres d'actifs numériques agréée, combinant courtier, plateforme de trading, garde et compensation, spécialisée dans la conservation légale et la négociation de titres tokenisés.

Quatre ans de préparation, deux blockchains en place

DTCC a des antécédents avec la blockchain, cette initiative n'est pas improvisée.

En 2022, il a lancé Project Ion, basé sur R3 Corda, une plateforme de règlement d'actions fonctionnant en parallèle de l'ancien système, traitant quotidiennement jusqu'à plus de 100 000 transactions à son apogée. C'était sa première intégration d'un registre distribué dans un règlement réel.

En octobre 2023, il a acquis la société blockchain Securrency, formant la division DTCC Digital Assets, dirigée par Nadine Chakar, ancienne responsable des actifs numériques chez State Street. La technologie de Securrency a ensuite été intégrée dans son outil multichaîne ComposerX.

À partir de 2024, DTCC s'est concentré sur Hyperledger Besu, lançant successivement la plateforme blockchain Digital Launchpad et la plateforme de gestion de collatéral Collateral AppChain.

Besu est sa blockchain privée construite en interne. Son prédécesseur était Pantheon, créé par ConsenSys en 2018, renommé après son don à Hyperledger en 2019. Son avantage réside dans le contrôle strict des autorisations et la compatibilité avec les outils de développement Ethereum. La comptabilité interne, la compensation et la gestion du collatéral de DTCC fonctionnent sur cette chaîne, inaccessible de l'extérieur.

En 2025, une autre blockchain est apparue. DTCC a participé au financement de 135 millions de dollars de Digital Asset, le développeur de Canton. Goldman Sachs, BNP Paribas, Circle, Citadel et DRW ont également investi dans ce tour. Fin 2025, la DTC a obtenu une lettre de non-poursuite (no-action letter) de la SEC, lui permettant d'exploiter légalement des services de tokenisation pendant trois ans. Elle a ensuite migré les obligations d'État sur Canton et, avec Euroclear, est devenue coprésidente de la Fondation Canton.

Canton, construit par Digital Asset en langage Daml, est un réseau public mais possède une caractéristique absente des blockchains publiques ordinaires : la "confidentialité des sous-transactions". Dans une même transaction, chaque partie ne voit que les éléments qui la concernent. Par exemple, dans un rachat d'obligations d'État, la banque gérant la partie trésorerie ne voit pas le transfert du titre sous-jacent. Auparavant, la plateforme GS DAP de Goldman Sachs, Orion de HSBC et la plateforme de rachat mensuel de Broadridge DLR (gérant des milliers de milliards de dollars) étaient construites dessus, avec près de 400 institutions participantes.

Une blockchain interne pour préserver le contrôle, une autre externe pour se connecter à la liquidité. En juillet de cette année, le groupe de travail industriel derrière DTCC était passé de quelques dizaines à plus de cent membres. Capital, réglementation, alliés, technologie... quatre ans pour tout préparer, montrant qu'il ne s'agit pas d'une démonstration technique improvisée, mais d'une entrée en scène orchestrée par DTCC, selon son propre rythme et ses propres conditions.

Le pouvoir d'émission recentré, les autres se replient sur les points d'accès

Examinons d'abord ce que DTCC cherche lui-même. Ce n'est pas une preuve de concept, mais la liquidité du collatéral.

Ce jour-là, JPMorgan a tokenisé l'ETF Invesco QQQ et l'a directement utilisé pour constituer une marge auprès du CME, marquant la première fois qu'une contrepartie centrale acceptait ce type de jeton sur chaîne généré à partir de titres traditionnels.

La signification est qu'un actif qui ne pouvait auparavant rester que dans un compte donné peut désormais être déplacé 7j/7 et 24h/24 à travers différentes plateformes, libérant ainsi le capital immobilisé par les délais de règlement. Cela explique pourquoi le géant de la compensation DTCC pousse ce changement. La récompense pour lui est une amélioration substantielle de l'efficacité de ses propres fonds, entraînant une augmentation des bénéfices.

Ceux qui devraient peut-être vraiment réévaluer leur position sont les projets de tokenisation d'actions américaines. Leur travail principal ces dernières années a été de prouver aux utilisateurs que "les jetons sont bien adossés à de vraies actions". Maintenant que l'institution de dépôt elle-même émet des jetons standard, cette tâche est reprise à la source. Mais ce que DTCC ne fait pas, c'est la distribution, la liquidité, l'interopérabilité inter-chaînes et les combinaisons DeFi.

Pour tous ces projets, la perception utilisateur du produit ne changera pas vraiment. Ils ne se connecteront toujours pas directement à la DTC, mais passeront par des participants. Les utilisateurs recevront toujours des jetons émis par le projet lui-même. Ce qui change vraiment, c'est la couche sous-jacente. Ce qui soutient le jeton peut désormais être remplacé, passant d'une créance sur SPV ou d'une position synthétique à un certificat de droits émis par DTCC, partageant le même CUSIP que le titre sous-jacent et convertible avec la forme traditionnelle.

Il devient également plus transparent, le certificat jumeau étant enregistré au niveau de la couche de dépôt, la preuve de réserves devenant une capacité native. Toute personne peut vérifier sur la blockchain si le jeton correspond bien 1:1 à un droit réel de DTC, alors que dans le système traditionnel, le registre de la DTC n'était jamais visible pour l'investisseur final. Ces projets perdent la prime d'émission, mais peuvent s'appuyer sur la crédibilité de DTCC.

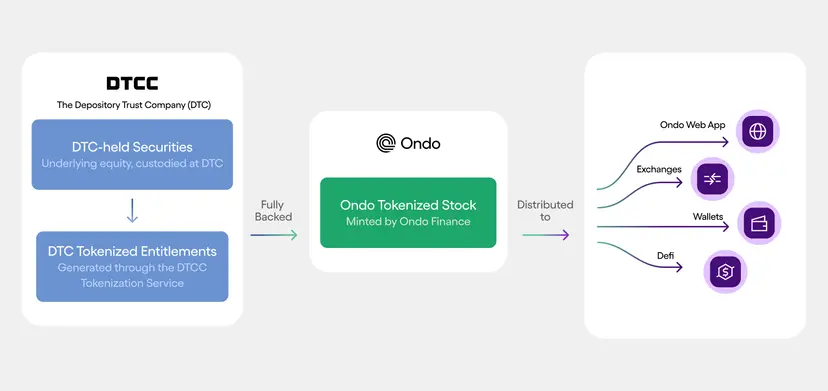

Prenons l'exemple d'Ondo. Lors de ce test en environnement de production, il s'est connecté via Alpaca Markets au réseau des participants de la DTC et a émis du CRCLon (correspondant à l'action Circle CRCL) et du SPYon (correspondant au S&P 500). Les utilisateurs détiennent toujours les jetons d'Ondo, mais l'actif sous-jacent est désormais un certificat de droits de DTC avec le même CUSIP.

Source :Blog d'Ondo Finance

Et Ondo bénéficie d'un avantage que les autres n'ont pas : c'est le seul membre du groupe de travail dont l'activité principale est la tokenisation d'actions sur chaîne. Le DTCC Tokenization Service ne sera officiellement lancé qu'en octobre, mais Ondo peut déjà, grâce au test en production, lancer plusieurs jetons suivant ce même modèle en avant-première.

La bataille de la tokenisation lancée par la crypto semble sur le point d'être gagnée. Mais celui qui tient le volant est DTCC, toujours assis au centre névralgique de la compensation, qui a cette fois ouvert la grande porte.