La semaine dernière, ce rapport signalait un rejet à la Vraie Moyenne du Marché et au Coût de Base des Détenteurs à Court Terme comme confirmation d'une résistance haussière à court terme, tout en identifiant le groupe d'accumulation dense entre 65 000 $ et 70 000 $ comme une fondation capable de soutenir une reprise vers la zone d'offre de 84 000 $. Cette reprise s'est maintenant matérialisée : le Bitcoin a atteint 81 000 $, franchissant à la fois la Vraie Moyenne du Marché à 78,2 k$ et le Coût de Base des Détenteurs à Court Terme à 79,1 k$, dépassant d'un seul élan le prix d'acquisition moyen de toute l'offre activement échangée et des acheteurs récents au cours des 155 derniers jours.

Si le prix se maintient au-dessus de ces deux niveaux au cours de la semaine à venir, le régime de valeur profonde qui a persisté de début février 2026 jusqu'à maintenant figurerait parmi les épisodes les plus courts de ce type dans l'histoire du marché du Bitcoin. L'attention se porte désormais sur la prochaine résistance majeure au niveau du Prix Réalisé Actif près de 85,2 k$, qui suit le coût de base de toute l'offre non dormante et représente le prochain seuil structurel que le marché doit affronter.

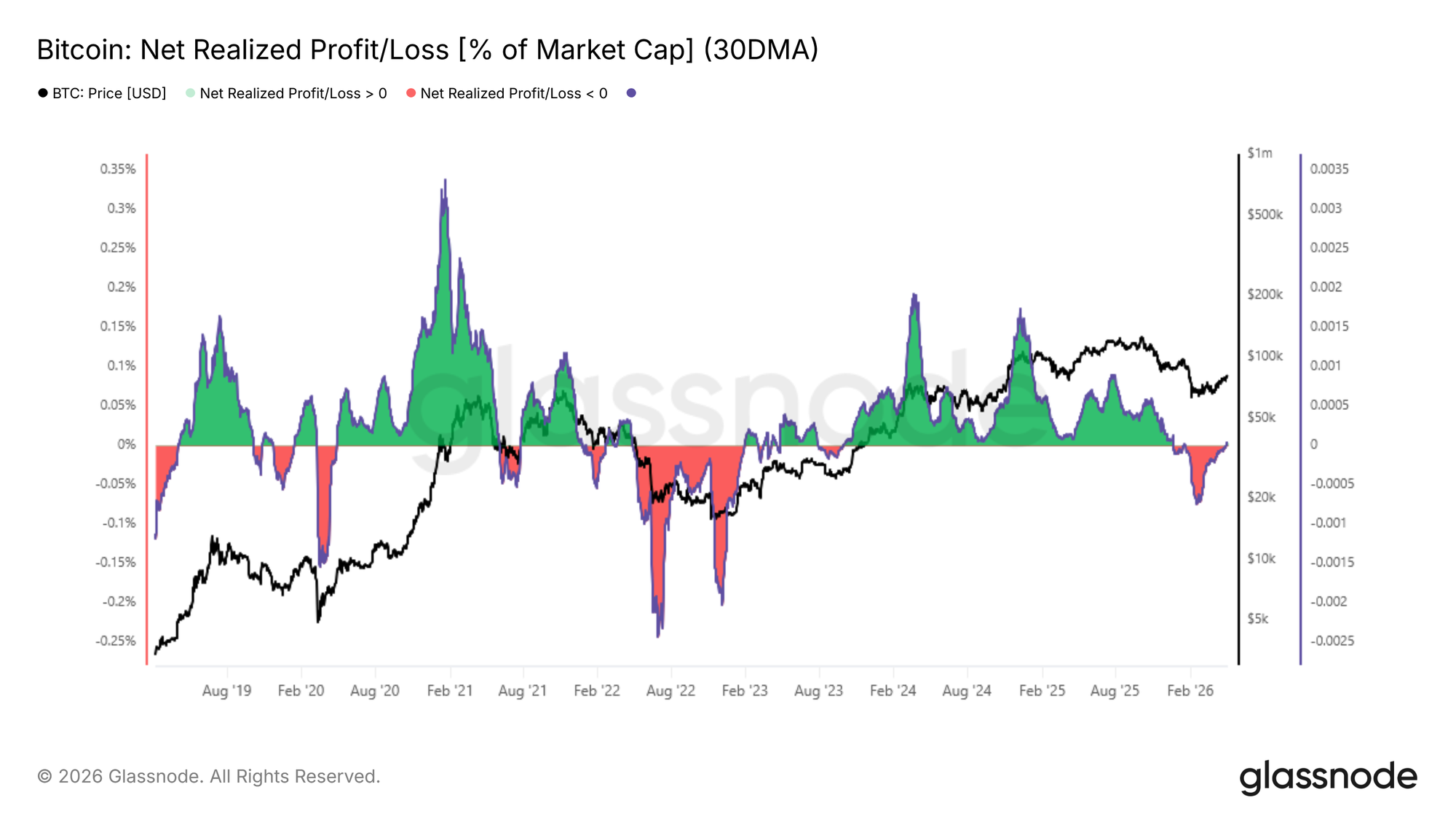

Rentabilité Passe en Territoire Positif

S'appuyant sur la cassure au-dessus de la Vraie Moyenne du Marché, la structure de prix améliorée s'enregistre maintenant dans les mesures de rentabilité. La moyenne mobile sur 30 jours du Profit et Pertes Réalisés Nets, qui mesure la différence entre les profits et les pertes réalisés sur la blockchain normalisée par la capitalisation boursière, est passée en territoire positif et s'établit désormais à 0,003 % de la capitalisation boursière.

Cet indicateur sert de mesure générale pour savoir si les investisseurs qui dépensent sortent collectivement avec un gain ou une perte, et un retour en territoire positif est un signal constructif après une période soutenue de dominance des pertes. À son point bas mi-février, cette mesure a atteint -0,027 % de la capitalisation boursière, une lecture significativement négative mais qui est restée relativement peu profonde par rapport aux régimes extrêmes de réalisation de pertes observés pendant le marché baissier de 2022 à 2023. Cette profondeur limitée de négativité, rétrospectivement, est cohérente avec la durée historiquement brève du récent épisode de valeur profonde souligné dans la section précédente.

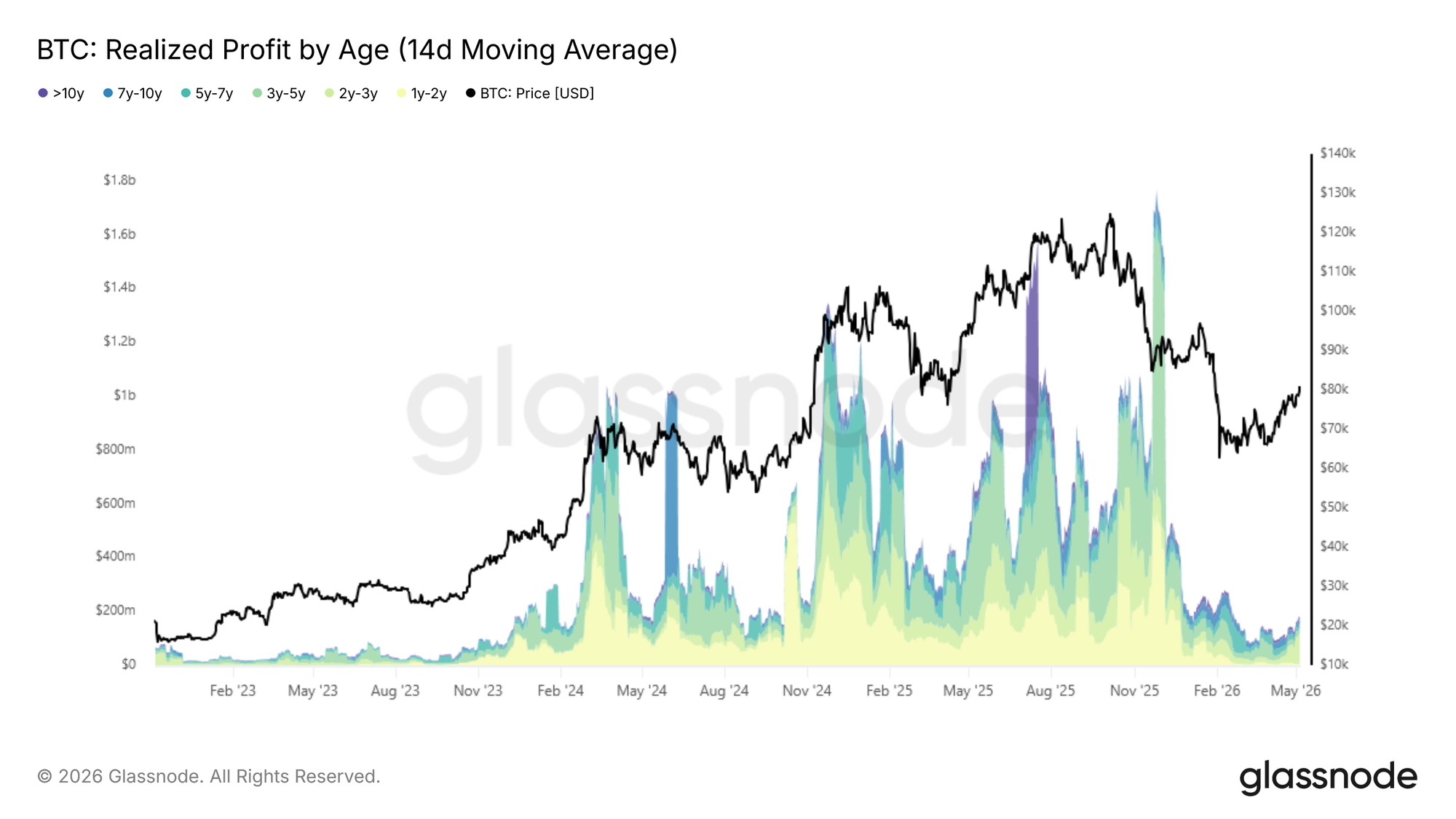

Les Détenteurs à Long Terme Commencent à Bouger

Avec le profit net réalisé passant en positif, la question critique se déplace vers la capacité de liquidité côté achat à soutenir l'élan face à la marée montante de la distribution par les détenteurs à long terme. La moyenne mobile sur 14 jours du Profit Réalisé par les détenteurs dont l'offre est plus ancienne d'un an est montée à environ 180 M$ par jour suite à la récente hausse, un niveau comparable à septembre 2024 et décembre 2022.

Cette cohorte, ayant traversé la totalité de la récente phase baissière, fait désormais face à une incitation croissante à réaliser des gains alors que le prix se redresse vers des niveaux plus favorables. Si l'expansion actuelle se poursuit, cette pression de distribution est susceptible de s'intensifier. Il est important de noter que l'indicateur n'a pas encore approché les lectures élevées au-dessus de 1 milliard de dollars par jour observées lors des conditions de pic de cycle plus tôt dans ce cycle, ce qui suggère que la vente des détenteurs à long terme reste mesurée plutôt qu'agressive à ce stade. La capacité du marché à absorber cette augmentation graduelle de l'offre tout en maintenant le prix au-dessus de la Vraie Moyenne du Marché sera le test déterminant pour savoir si la reprise actuelle a de réelles fondations structurelles.

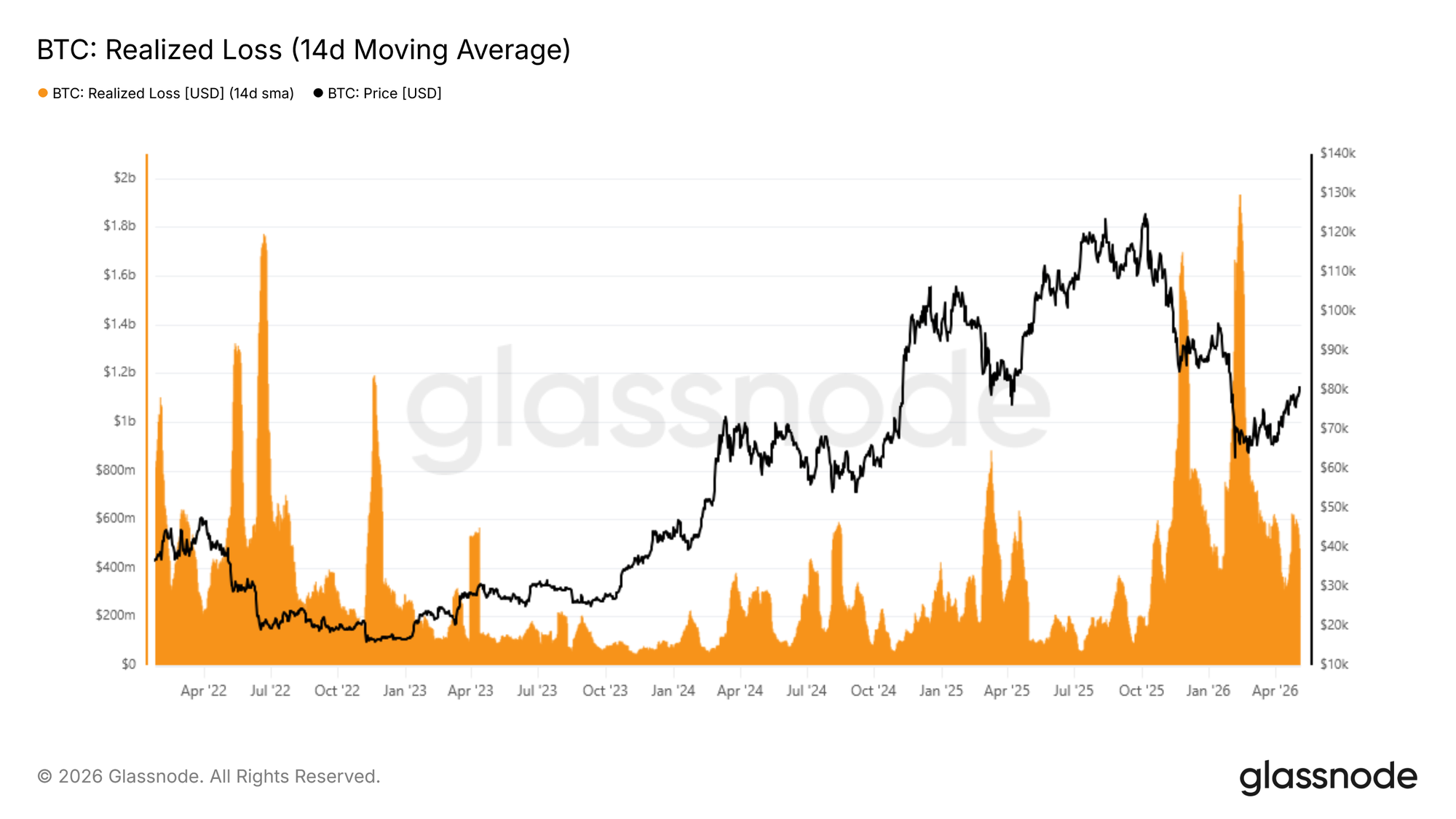

Réalisation des Pertes Toujours Élevée

Bien que la prise de profits des détenteurs à long terme reste en deçà des niveaux préoccupants à ce stade précoce d'une potentielle transition de régime, le volume de réalisation des pertes à travers le marché au sens large présente un frein plus immédiat à l'élan. La moyenne mobile sur 14 jours des Pertes Réalisées totales s'établit actuellement à 479 M$ par jour, soit environ 140 % au-dessus du niveau de base de 200 M$ par jour qui caractérisait les périodes plus stables de ce cycle, reflétant une cohorte d'investisseurs se précipitant pour sortir de positions avec des marges de perte maintenant plus étroites alors que le prix se redresse.

Une compression soutenue de cet indicateur en dessous de 200 M$ par jour servirait de forte confirmation sur la blockchain que l'épuisement des ventes s'installe et que le marché est en train de passer vers un régime de demande plus sain. Jusqu'à ce que ce seuil soit atteint, le double poids de la prise de profits des détenteurs à long terme et de la distribution des acheteurs au sommet à des marges de perte minces est susceptible d'ancrer la hausse actuelle, particulièrement en l'absence d'un catalyseur significatif capable d'attirer suffisamment de nouvelle participation acheteuse à court terme.

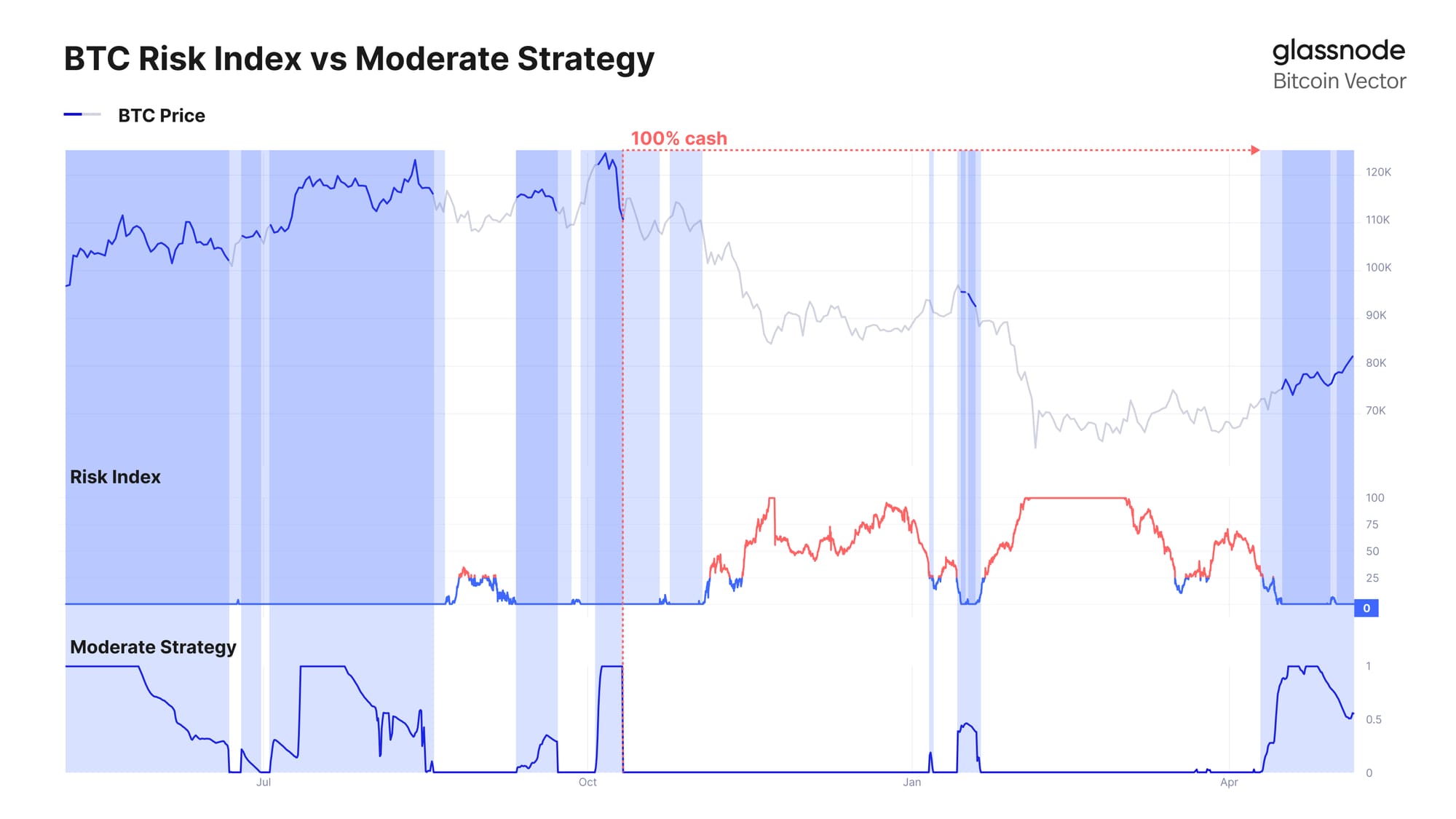

Perspectives Hors-Chaîne

Suite à la reprise depuis les bas d'environ 66 000 $ et une ferme cassure au-dessus de la fourchette d'environ 76 000 $, les stratégies systématiques ont commencé à réintroduire du risque. La Stratégie Modérée de Glassnode, qui utilise des données de marché hors-chaîne pour gérer l'exposition, est revenue à une position allouée, participant à la récente hausse vers la région des 80 000 $.

Conçue avec un accent sur la protection contre les baisses, la stratégie retarde généralement lors des hausses rapides mais cherche à éviter des retraits plus profonds et à se réengager une fois que les conditions s'améliorent. Ce récent changement reflète un contexte de marché plus constructif, le prix reconquérant des niveaux clés et l'élan directionnel se reconstruisant.

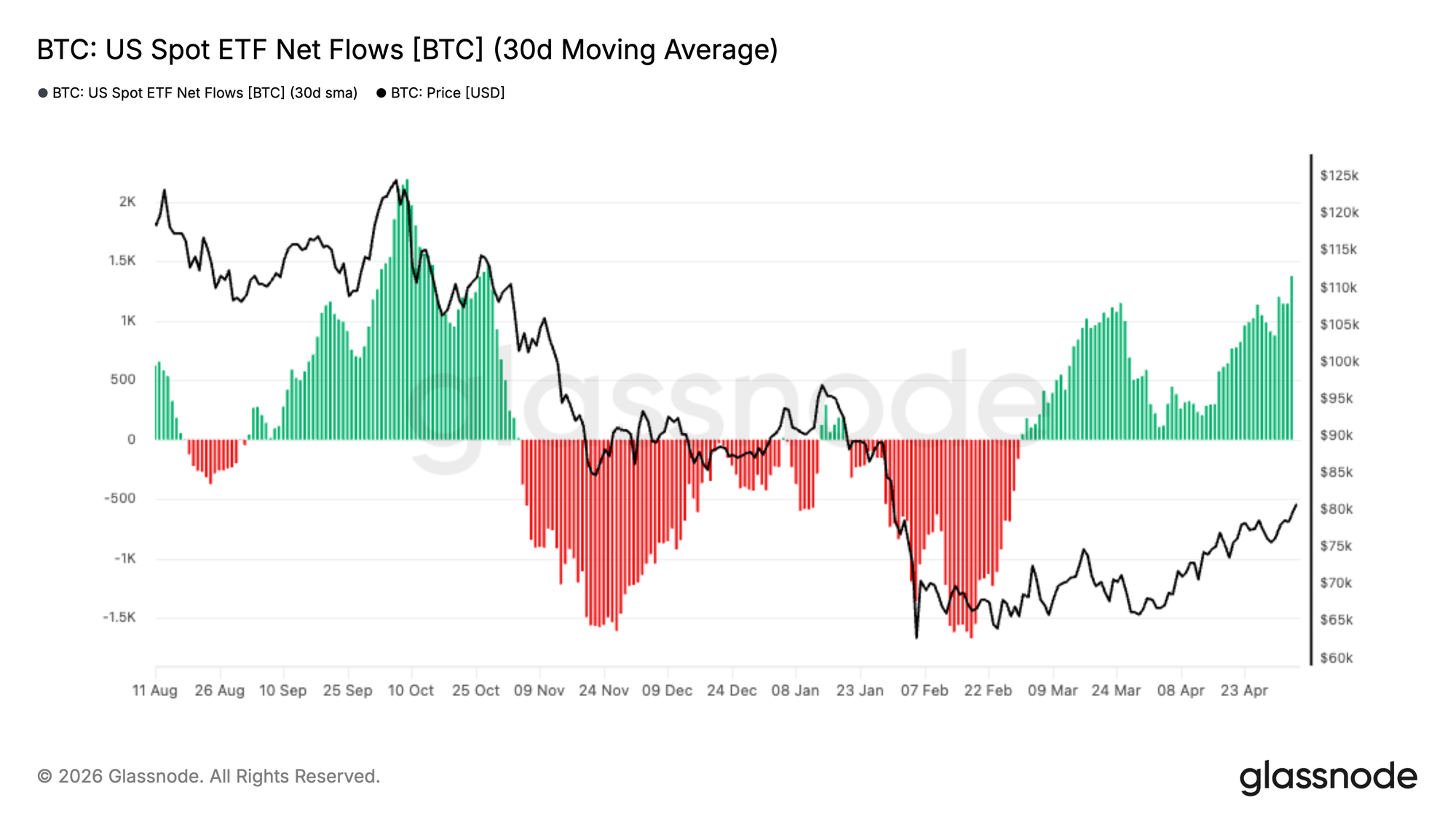

La Demande d'ETF Redonne de l'Élan

Les FNB (ETF) américains au comptoir sur Bitcoin ont connu une reprise notable de la demande, la moyenne mobile sur 30 jours des flux nets devenant fermement positive après une période prolongée de sorties soutenues. Ce changement marque une nette inflexion dans l'appétit institutionnel, après une lourde distribution tout au long du repli de fin 2025 à début 2026.

La récente accélération des entrées coïncide étroitement avec la reprise du Bitcoin depuis les bas d'environ 66 000 $ vers la région des 80 000 $, suggérant une conviction renouvelée des investisseurs traditionnels. Si cette tendance persiste, la demande d'ETF pourrait agir à nouveau comme un vent arrière structurel, renforçant la force du marché au comptoir et soutenant une nouvelle hausse.

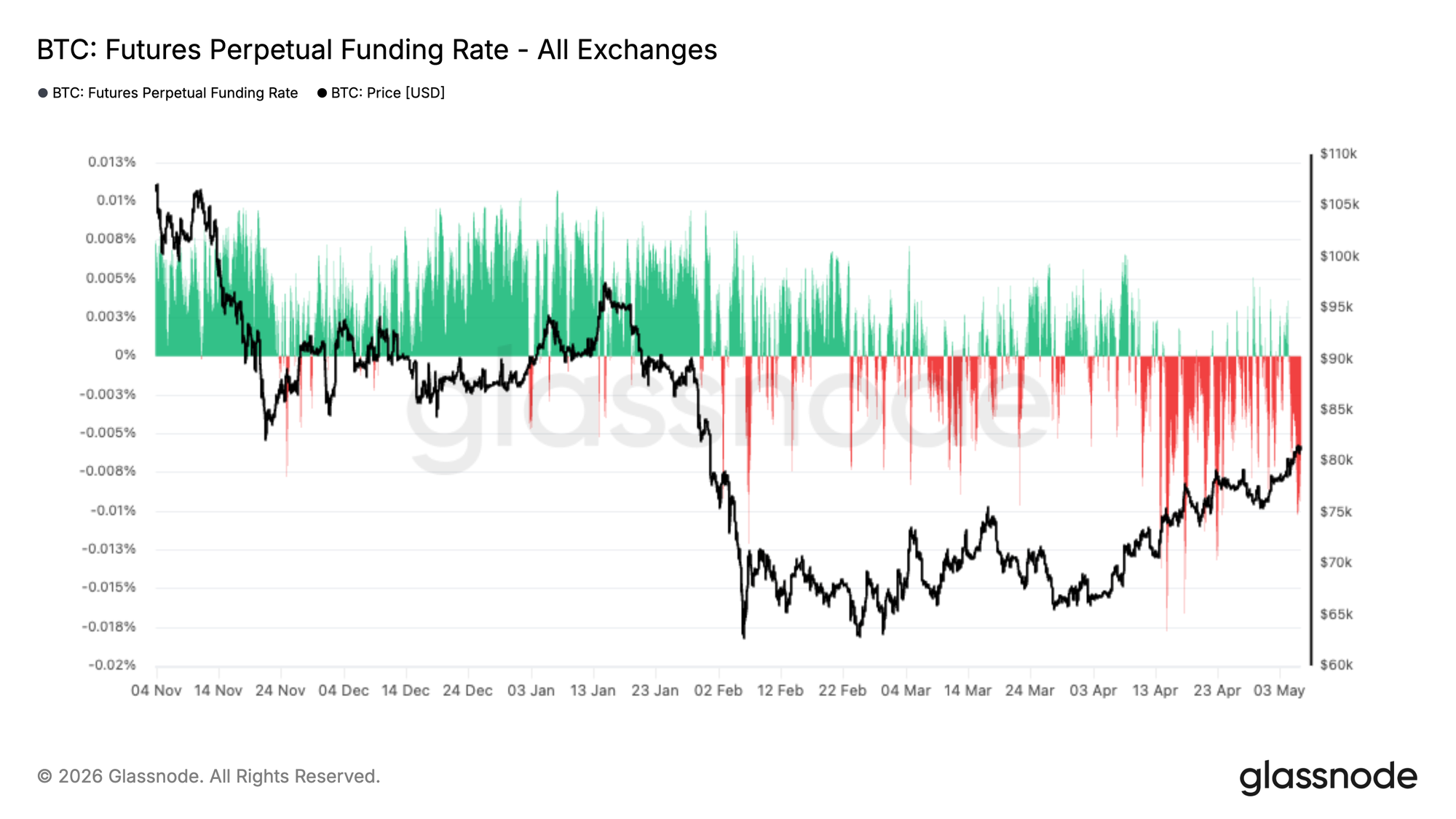

La Pression à la Baisse Persiste

Les taux de financement des contrats à terme perpétuels restent majoritairement négatifs, même si le prix se redresse depuis les bas d'environ 66 000 $ pour retester la région des 80 000 $. Cette période soutenue de financement négatif indique que le positionnement vendeur continue de dominer, les traders étant prêts à payer pour maintenir une exposition baissière malgré le mouvement récent à la hausse.

Historiquement, de telles conditions émergent souvent lors de phases de scepticisme, où les hausses sont accueillies par des prises de bénéfices plutôt que par un positionnement acheteur agressif. La persistance du financement négatif parallèlement à la hausse des prix suggère que le marché pourrait gravir un mur d'inquiétude, avec un potentiel de hausse supplémentaire si les positions vendeuses continuent d'être sous pression.

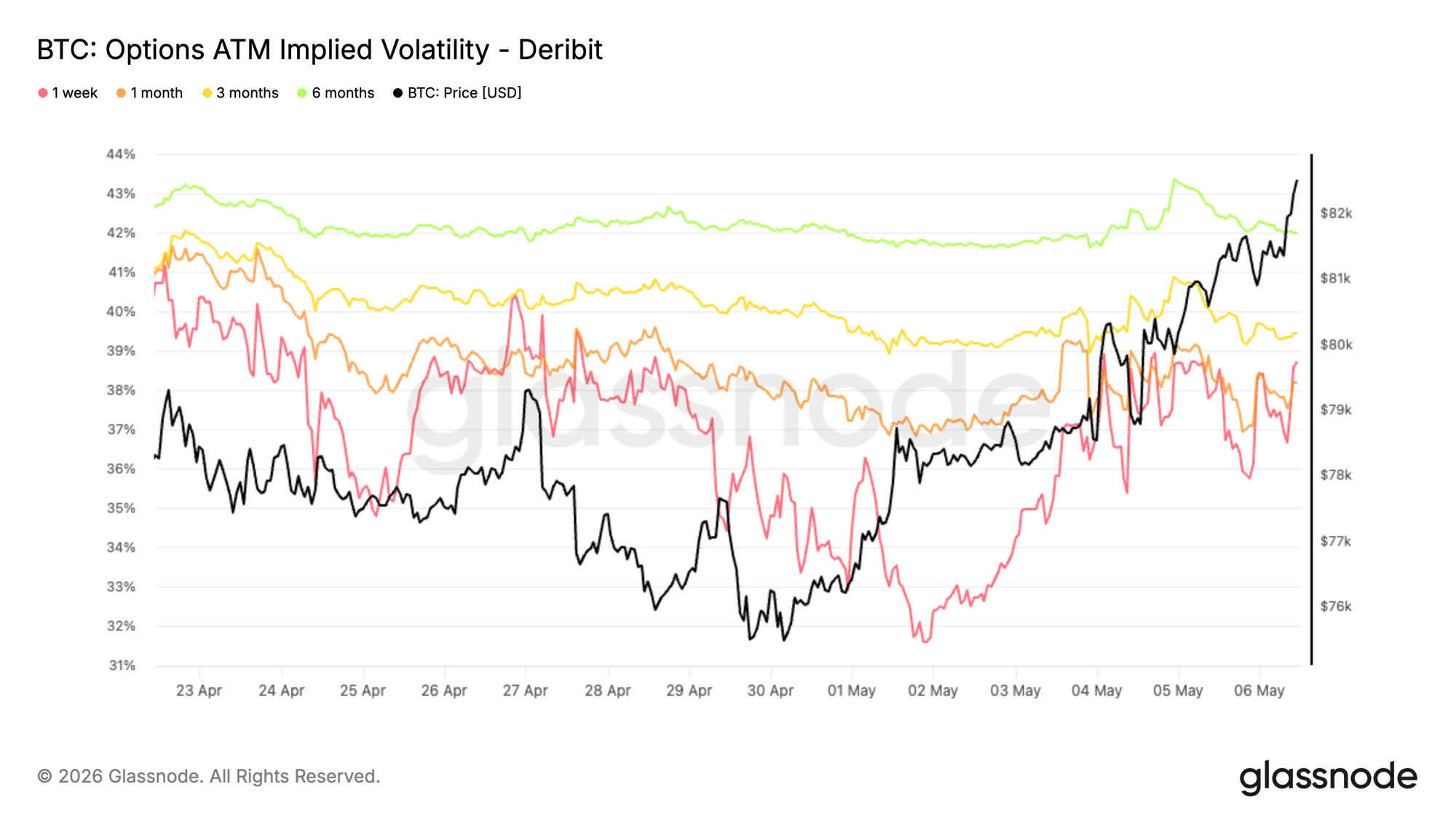

La Volatilité Court Terme Se Revalorise Après les Bas Locaux

La volatilité implicite a touché un creux à la fin de la semaine dernière, les niveaux à travers les maturités atteignant leur point le plus bas depuis octobre 2025, juste avant l'événement du 10/10.

Depuis, le Bitcoin a franchi la résistance et a ramené la volatilité sur le marché, mené par l'extrémité courte de la courbe. Le tenor d'1 semaine a rebondi d'environ 6 points de vol depuis ses bas, tiré par une demande haussière renouvelée et des ajustements de positionnement.

Ce mouvement a été amplifié par les vendeurs de gamma qui roulent leur exposition, rachetant des options à court terme et vendant plus loin sur la courbe. En conséquence, l'extrémité courte s'est fortement revalorisée tandis que les maturités plus longues n'ont bougé que modestement, de 1 à 2 points de vol.

Cela reflète un réengagement à court terme dans l'optionalité sans changement plus large dans les attentes de volatilité à long terme.

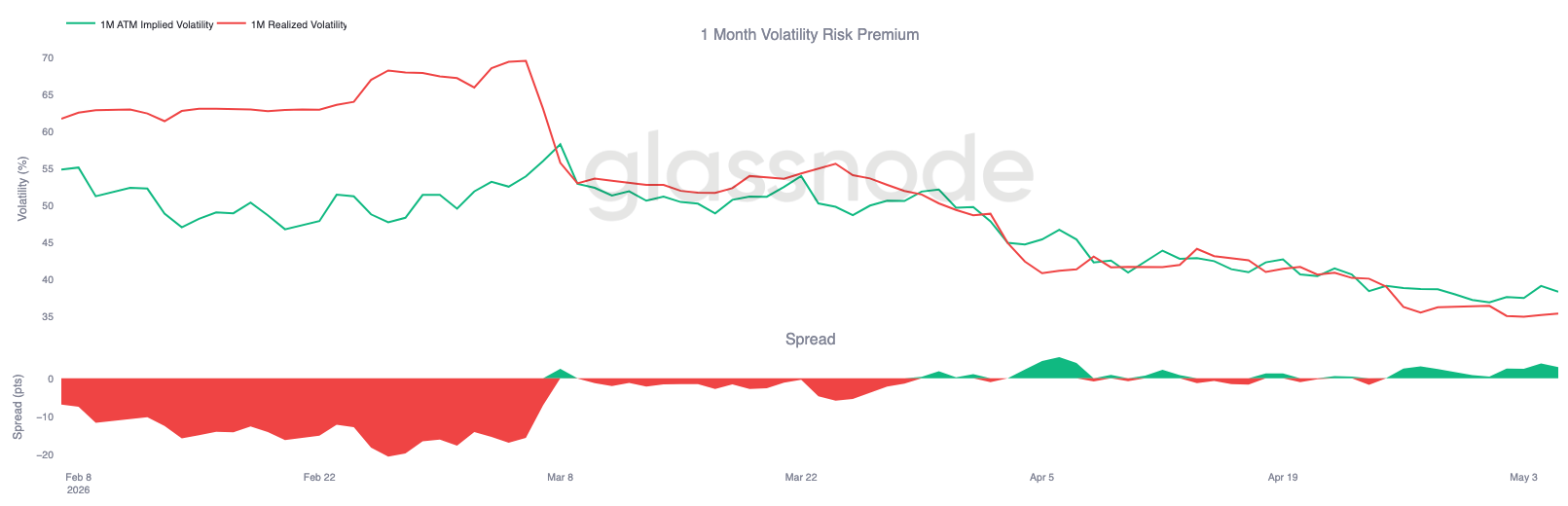

La Prime de Risque de Vol Se Reconstruit, l'Implicite en Tête

La volatilité réalisée du Bitcoin continue de dériver à la baisse, la RV sur 1 mois étant maintenant à 35,38 %, même si le prix a fortement augmenté au cours de la semaine dernière.

Cela crée une divergence nette, la volatilité implicite se revalorisant plus rapidement que la réalisée suite à la cassure. La prime de risque de volatilité est redevenue positive, l'écart approchant 3 vols, reflétant une demande renouvelée pour l'optionalité à court terme. Cela montre que la volatilité réalisée n'a pas suivi le rythme du récent mouvement de prix. L'implicite est en tête, tirée par le positionnement et la demande à l'extrémité courte, tandis que la réalisée reste relativement contenue.

La configuration soutient encore le carry, mais l'écart qui se creuse suggère que le marché commence à anticiper plus de mouvements à venir que ce qui a été livré jusqu'à présent.

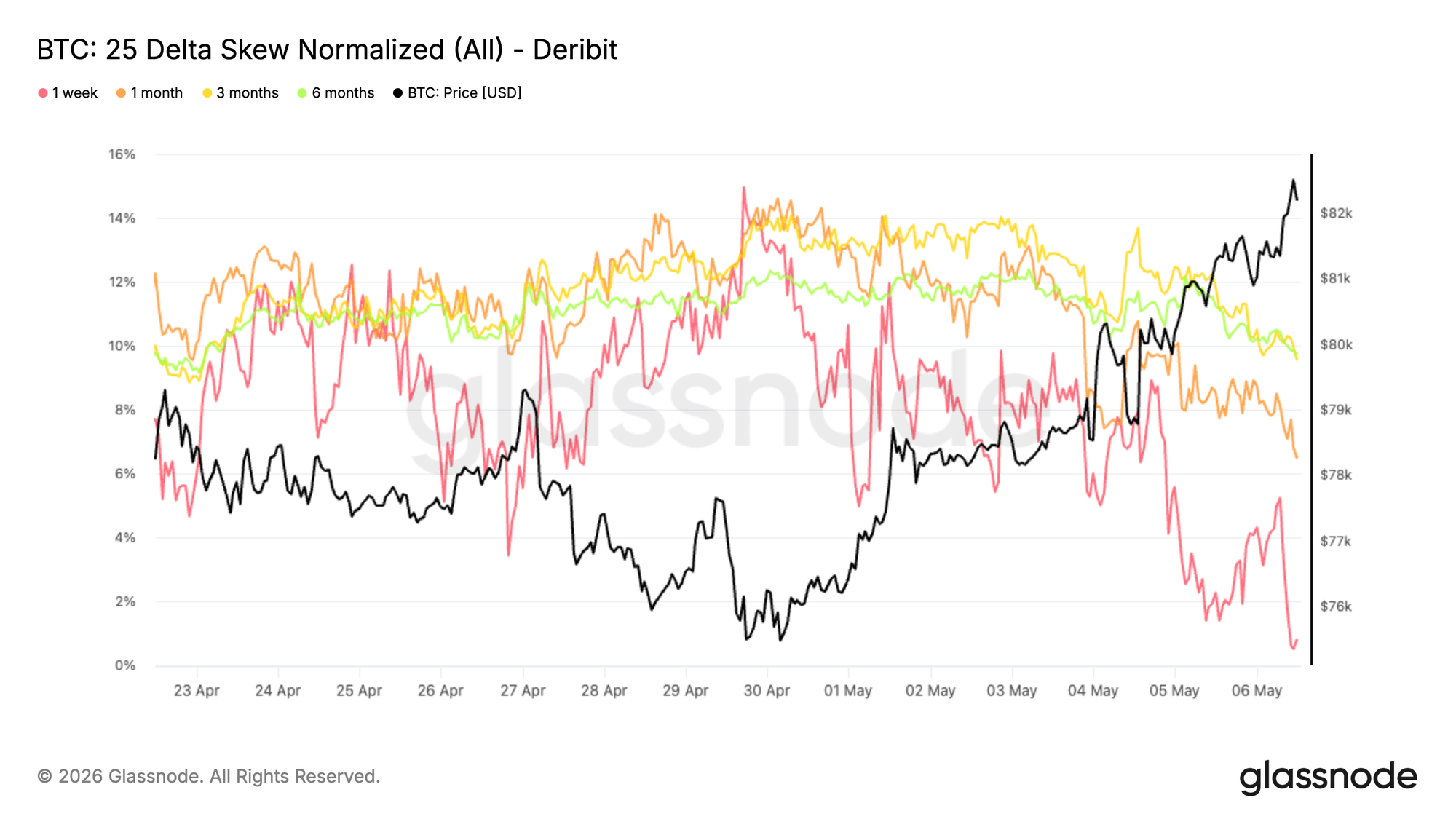

Le Skew Se Normalise, la Demande Baissière S'Estompe

Le skew revient vers la neutralité à travers les tenors, reflétant un changement net dans le positionnement. Après avoir maintenu une prime constante sur les puts, le skew 25D se compresse maintenant, bien qu'il reste encore en territoire put.

Le mouvement est le plus visible à l'extrémité courte, le skew sur 1 semaine étant maintenant proche de zéro, la demande baissière s'estompant. Étant donné que la mesure est calculée comme put moins call, cette baisse indique que les puts perdent leur prime par rapport aux calls. Les tenors plus longs ont également tendance à baisser, bien que plus graduellement, et conservent toujours une prime put malgré cette compression.

Cela suggère que les protections sont dénouées plutôt qu'ajoutées, surtout à court terme. Le changement survient parallèlement à la récente cassure de prix, les traders réduisant leurs couvertures et s'engageant davantage dans une exposition directionnelle. Le skew ne signale plus une forte demande de protection baissière.

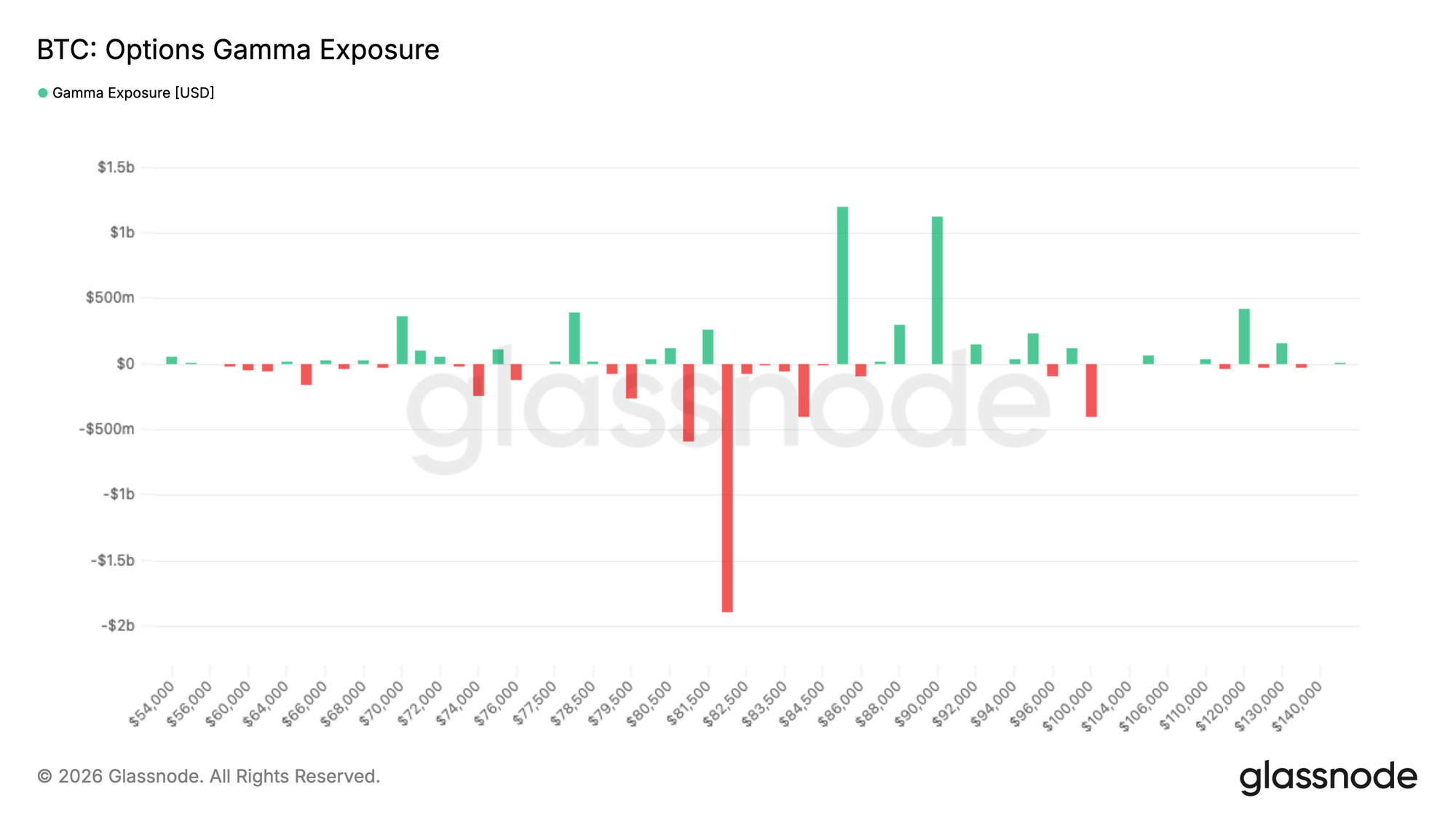

Un Gros Groupe de Gamma Court Accroît la Sensibilité au Comptant

Le positionnement gamma montre une concentration nette de gamma court autour du strike de 82 000 $, avec près de 2 milliards de dollars d'exposition situés directement aux niveaux de prix spot actuels.

Un gamma court signifie que les teneurs de marché sont positionnés de manière à les obliger à couvrir dans la direction du mouvement, achetant lorsque le prix monte et vendant lorsqu'il baisse. Cela crée une boucle de rétroaction qui peut accélérer l'action des prix, ce qui aide à expliquer la poussée récente vers 83 000 $.

L'effet a été renforcé par de fortes achats de calls, qui ont représenté environ 40 % du flux taker au cours des 24 dernières heures, ajoutant de la pression dans cette zone.

Avec le prix spot se situant directement sur ce gros groupe de gamma court, le marché entre dans une zone hautement sensible où de petits mouvements peuvent déclencher des réactions disproportionnées. Le prix est susceptible de rester réactif ici, avec un potentiel de fortes fluctuations dans les deux sens à mesure que les flux de couverture s'intensifient.

Conclusion

Le Bitcoin montre des signes précoces de reprise structurelle, reconquérant des niveaux clés de coût de base sur la blockchain tout en se dirigeant vers la résistance haussière près de la région des 85 000 $. La demande au comptant et les entrées d'ETF se reconstruisent, suggérant que les taureaux restent aux commandes, mais le marché s'approche désormais d'un plafond clé où l'offre pourrait recommencer à émerger.

En même temps, le positionnement sur les produits dérivés reste orienté à la vente, créant des conditions où une hausse supplémentaire pourrait être tirée par la pression des vendeurs. Les marchés d'options se réinitialisent, et la présence de gamma court près des niveaux de prix actuels augmente la probabilité de mouvements amplifiés lorsque le prix teste la résistance.

En somme, la tendance semble constructive avec un élan haussier intact, mais le marché entre maintenant dans une phase plus réactive. Une cassure soutenue au-dessus de la résistance, soutenue par une demande au comptant continue et un allègement de la pression vendeuse, sera nécessaire pour confirmer une poursuite durable de la hausse.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des bourses présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations officiellement publiées par les bourses et des algorithmes de regroupement propriétaires. Bien que nous nous efforcions de garantir l'exactitude la plus élevée dans la représentation des soldes des bourses, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'une bourse, en particulier lorsque les bourses s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces mesures. Glassnode ne peut être tenu responsable d'aucune divergence ou inexactitude potentielle.