Rédaction : Sanqing, Foresight News

Le 16 juin, HYPE a atteint 76,965 USDT, établissant un nouveau record historique, avec une hausse quotidienne d'environ 10%, déclenchant la liquidation de plus de 11,5 millions de dollars de positions courtes. Parallèlement, selon les données de SoSoValue, trois ETF américains au comptant sur HYPE ont attiré environ 180 millions de dollars d'entrées nettes cumulées lors de leur premier mois de mise en ligne, indiquant un afflux continu de capitaux institutionnels.

Pourtant, la situation du côté de l'écosystème Hyperliquid est radicalement différente. De mai à juin, plusieurs protocoles dans des domaines tels que le prêt, les NFT, les stablecoins, les DEX ont successivement annoncé leur fermeture.

HYPE est une "action d'application"

Hyperliquid injecte environ 97% des frais de protocole dans le Fonds d'Assistance, procédant à des rachats continus de HYPE sur le marché libre avec destruction permanente. Selon les données de buildix, le rachat quotidien actuel est d'environ 34 000 HYPE (environ 2,57 millions de dollars), le rachat annualisé atteignant environ 940 millions de dollars, les revenus annualisés du protocole étant d'environ 976 millions de dollars, avec un P/E d'environ 73x et un rendement de rachat (buyback yield) d'environ 5,6%.

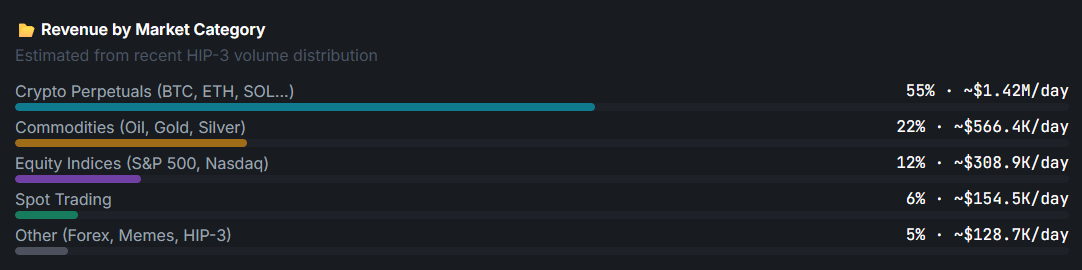

Selon les données de DefiLlama, le volume d'échanges de Hyperliquid sur les 30 derniers jours dépasse 2 400 milliards de dollars. C'est le carburant qui alimente la machine de rachat : la structure de revenus très diversifiée de la couche de trading de contrats perpétuels HyperCore. Les contrats perpétuels cryptos (BTC, ETH, SOL, etc.) contribuent à environ 55% des frais quotidiens, les matières premières (pétrole brut, or, argent) à environ 22%, les indices boursiers (S&P 500, Nasdaq) à environ 12%, et le trading au comptant à environ 6%.

Cela signifie que HYPE ressemble davantage à une "action de type application" qu'à un "jeton d'écosystème" au sens traditionnel. Sa capture de valeur est ancrée sur les frais de transaction d'HyperCore, et n'a pratiquement aucun lien direct avec la taille du TVL de HyperEVM ou le nombre de protocoles DeFi actifs.

Cela diffère radicalement de la logique de valorisation de l'ETH. Le présupposé de valorisation de l'ETH est que la prospérité de l'écosystème stimule la consommation de Gas, ce qui tire le prix du jeton. Ainsi, la mort de tout projet de l'écosystème est un signal négatif pour l'ETH.

Mais les sources de revenus de HYPE n'ont presque rien à voir avec HyperEVM. Que les projets HyperEVM vivent ou meurent, cela ne modifie pas le volume d'échanges d'HyperCore, ni n'affecte le rythme des rachats du Fonds d'Assistance. Les investisseurs détenant HYPE sont exposés au risque opérationnel de "l'activité de trading de contrats perpétuels sur Hyperliquid", et non au risque d'un protocole DeFi particulier.

Cinq annonces

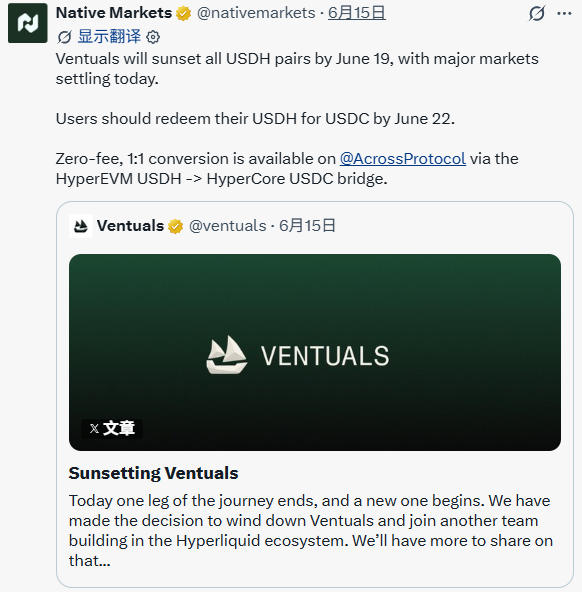

Ventuals (15 juin) : Volume d'échanges cumulé dépassant 6,5 milliards de dollars, desservant plus de 11 000 traders. L'annonce a été vue 47 000 fois. L'équipe écrit : "Aujourd'hui, une étape du voyage se termine, une nouvelle commence." Le processus d'arrêt est extrêmement méthodique, détaillant les heures de règlement et les mécanismes de prix pour 11 marchés (OpenAI, Anthropic, etc.). Les HYPE des utilisateurs sont intégralement remboursés au ratio 1:1.

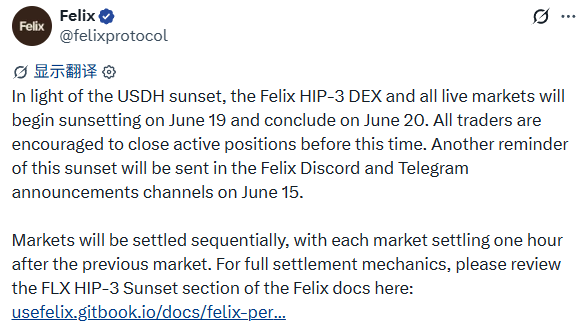

Felix (annonce le 8 juin, fin le 20 juin) : "Suite à la mise hors service d'USDH, le DEX Felix HIP-3 et tous les marchés actifs seront désactivés à partir du 19 juin et se termineront le 20 juin."

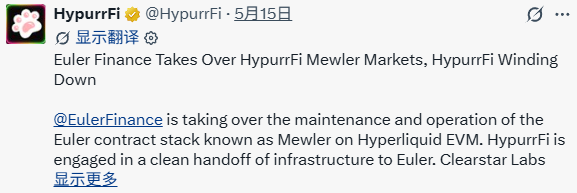

HypurrFi (15 mai) : Était un protocole de prêt leader sur HyperEVM, avec un pic de TVL dépassant 300 millions de dollars. L'annonce précise : "Pas de faille de sécurité. Pas d'exploit. Pas d'urgence. C'est une décision opérationnelle mûrement réfléchie." La marque se retire, l'infrastructure est transférée à Euler Finance. Les marchés Pooled effectueront leur règlement final le 15 juillet.

Drip.Trade (15 juin) : Était la seule place de marché NFT sur HyperEVM. Le KOL de l'écosystème Hyperliquid @MBxxvv relaie un message officiel : "La plateforme sera mise hors ligne le 15 juin à 22h00 UTC, aucun service ne fonctionnera par la suite."

USDH / Native Markets (14 mai) : Native Markets annonce le transfert des droits de marque du stablecoin USDH à Coinbase, faisant de Coinbase le déployeur officiel de l'USDC sur Hyperliquid.

Ces cinq projets couvrent cinq domaines : prêt, NFT, stablecoin, marché privé RWA et DEX, représentant pratiquement les principales catégories d'infrastructure DeFi sur HyperEVM. Il ne s'agit pas de projets marginaux, mais de protocoles qui ont eu de vrais utilisateurs et des volumes d'échanges réels au sein de l'écosystème.

Plus le noyau est fort, plus l'écosystème a du mal à survivre

Si la hausse de HYPE et la mort des projets de l'écosystème n'étaient que deux trajectoires indépendantes, cette crise ne serait qu'un "échec propre aux projets périphériques", sans grand intérêt. Mais en y regardant de plus près, ces deux événements ne font pas que se produire en parallèle.

La philosophie de conception d'Hyperliquid est le minimalisme : fournir la chaîne et l'infrastructure, sans intervenir dans les opérations.

Depuis son lancement en février 2025, HyperEVM a attiré plus de 170 projets, mais dès le départ, il n'y a eu ni subventions officielles (grants), ni coordination de market making, ni soutien à la liquidité initiale. Les projets ont été lancés directement sur un marché secondaire en pleine concurrence. L'équipe centrale participe presque jamais publiquement aux interactions avec les porteurs de projets HyperEVM. Les porteurs de projets de protocoles sont tacitement censés être autonomes.

Lorsque les produits sur chaîne sont rares, les protocoles fonctionnels bénéficient d'un trafic naturel. Mais en 2026, le marché est saturé depuis longtemps. La survie d'un nouveau protocole n'est pas une question technique, mais de démarrage à froid (cold start). Sans le soutien officiel et un guidage de la liquidité, la grande majorité des projets ne survivent pas à la phase de démarrage à froid.

De plus, le mécanisme HIP-3 permet à quiconque de déployer directement des marchés de contrats perpétuels sur HyperCore. Il était conçu comme une issue pour l'excès de liquidité, mais il cannibalise en même temps l'attention des porteurs de projets et le flux d'utilisateurs.

Le projet leader sur HIP-3, TradeXYZ, détient déjà environ 97% des parts de marché de sa catégorie, laissant peu d'espace de survie aux nouveaux venus. Cela signifie que les porteurs de projets ne sont pas seulement en concurrence avec des rivaux extérieurs, mais aussi avec l'effet d'aspiration de liquidité d'Hyperliquid lui-même.

Plus HyperCore réussit, plus il absorbe de trafic et de capitaux, et plus il est difficile pour les projets sur HyperEVM d'en obtenir une part. Ce n'est pas un échec technique d'HyperEVM, mais le modèle économique d'Hyperliquid qui réserve structurellement les ressources les plus qualitatives au niveau central, compressant l'espace de survie de la périphérie.