Source : Wall Street News

Une divergence nette est apparue sur Wall Street après la chute brutale des actions technologiques américaines. Bank of America a émis un avertissement, estimant qu'il y avait "trop de signaux dangereux" sur le marché et recommandant aux investisseurs de prendre leurs bénéfices ; tandis que des institutions comme Morgan Stanley et Citigroup maintiennent leur position haussière, suggérant d'acheter lors des corrections.

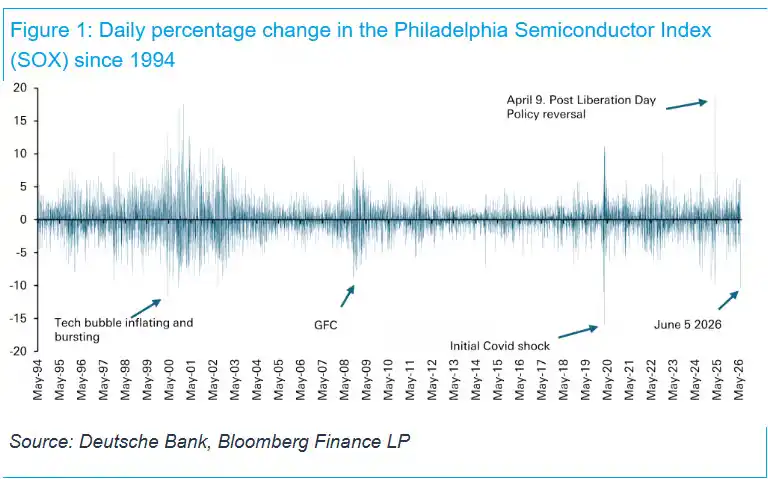

L'indice des semi-conducteurs de Philadelphie (SOX) a chuté de plus de 10 % vendredi dernier, enregistrant sa plus forte baisse quotidienne depuis mars 2020, et sa quatrième plus forte chute quotidienne depuis le début de la compilation des données en 1994. Les solides données sur l'emploi aux États-Unis ont fait grimper les rendements obligataires, les paris sur la prochaine action de la Fed (relèvement des taux) se sont intensifiés, pesant davantage sur le sentiment de risque. (Lecture connexe : Article populaire de Seeking Alpha : Pourquoi le marché boursier américain pourrait-il s'effondrer en juin ?)

Savita Subramanian, responsable de la stratégie quantitative chez Bank of America, a immédiatement publié un rapport, estimant qu'il y avait "trop de signaux dangereux, il faut prendre ses bénéfices", et a maintenu l'objectif de fin d'année pour le S&P 500 à 7 100 points, ce qui implique un espace de baisse d'environ 6 % par rapport au cours de clôture de vendredi dernier.

Malgré cela, le stratège de Morgan Stanley, Mike Wilson, maintient son jugement selon lequel le S&P 500 atteindra 8 000 points d'ici la fin de l'année, tandis que l'équipe dirigée par le stratège de Citigroup, Scott Chronert, a relevé son objectif de fin d'année de 7 700 à 8 100 points. Les deux institutions citent comme principaux arguments la forte croissance des bénéfices des entreprises et le soutien solide des données macroéconomiques.

Ces deux jugements diamétralement opposés placent les investisseurs face à un dilemme de direction après la vente des actions technologiques : profiter de la correction pour se positionner, ou verrouiller les profits avant que la volatilité du marché ne s'intensifie.

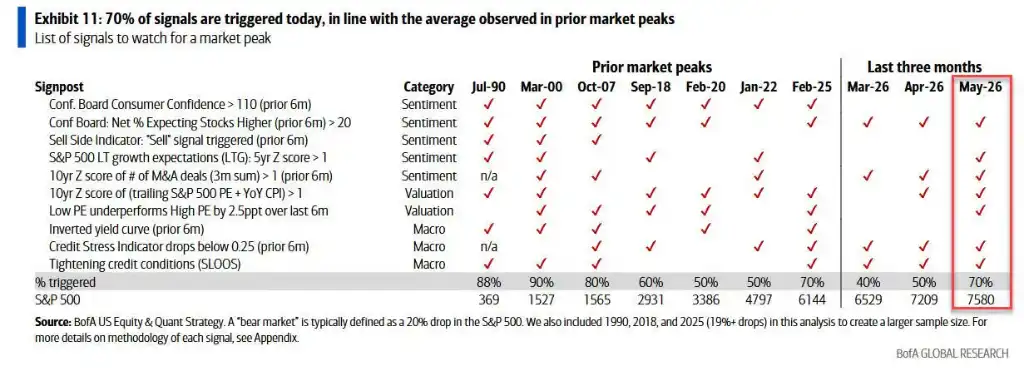

Bank of America : 70 % des signaux de marché baissier déclenchés, atteignant des niveaux historiques de sommet

Le cœur de l'avertissement de Bank of America repose sur son système quantitatif de suivi des signes avant-coureurs de marché baissier. Selon le rapport de Subramanian, sur les dix indicateurs suivis par la banque, sept sont actuellement déclenchés – deux nouveaux en mai, cinq déclenchés en avril, quatre en mars – atteignant un taux de déclenchement de 70 %, comparable à la moyenne observée avant les sept sommets du marché du S&P 500 depuis 1990.

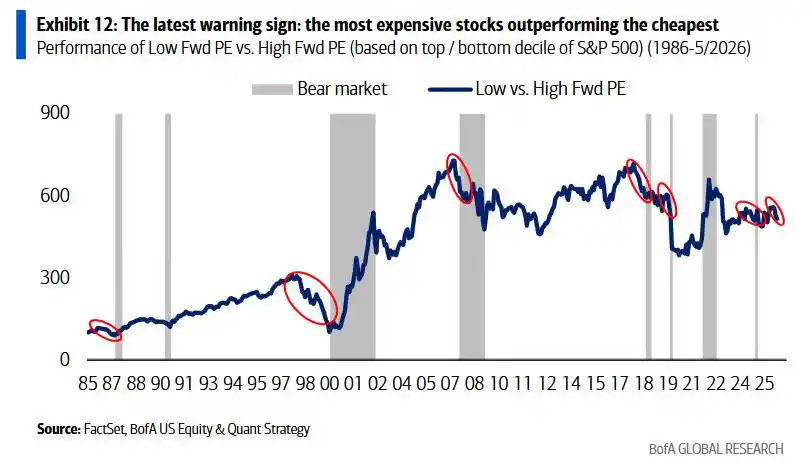

Deux des signaux nouvellement déclenchés sont particulièrement notables : premièrement, la surperformance significative des actions à haut ratio cours/bénéfice (PER) par rapport aux actions à faible PER, considérée comme une caractéristique typique de la sur-spéculation du marché ; deuxièmement, des attentes de croissance à long terme trop élevées, avec des niveaux de valorisation atteignant une zone où les actions sont plus sensibles aux déceptions de résultats.

Le modèle de sentiment "indicateur des vendeurs" (Sell Side Indicator) de Bank of America n'est pas encore officiellement déclenché, mais il s'est nettement détérioré en mai, le sentiment du marché continuant d'évoluer vers un optimisme extrême. Parallèlement, la courbe des taux n'est pas encore inversée, mais l'écart entre les taux à 2 ans et 10 ans des bons du Trésor américain s'est resserré à 39 points de base, son niveau le plus bas depuis les tarifs douaniers équivalents.

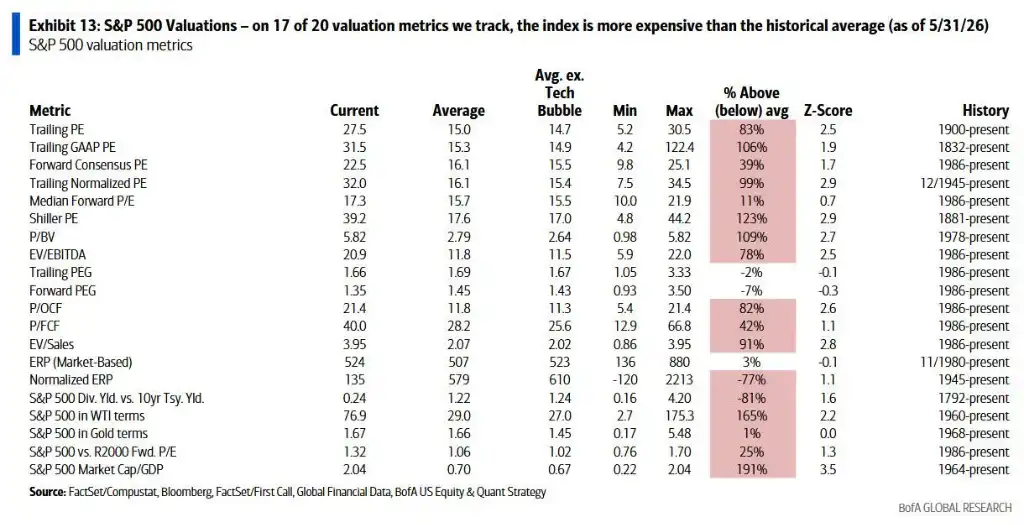

Le rapport souligne également que, même du seul point de vue de la valorisation, le S&P 500 présente 17 indicateurs sur les 20 suivis par Bank of America au-dessus de leur moyenne historique, indiquant également un risque de surévaluation globale de l'indice.

Le secteur technologique ressemble étrangement au pic de la bulle internet en février 2000

L'affirmation la plus percutante de l'avertissement de Bank of America est la comparaison directe de la dynamique actuelle du secteur technologique avec celle de février 2000 – soit environ un mois avant que la bulle internet n'atteigne son apogée.

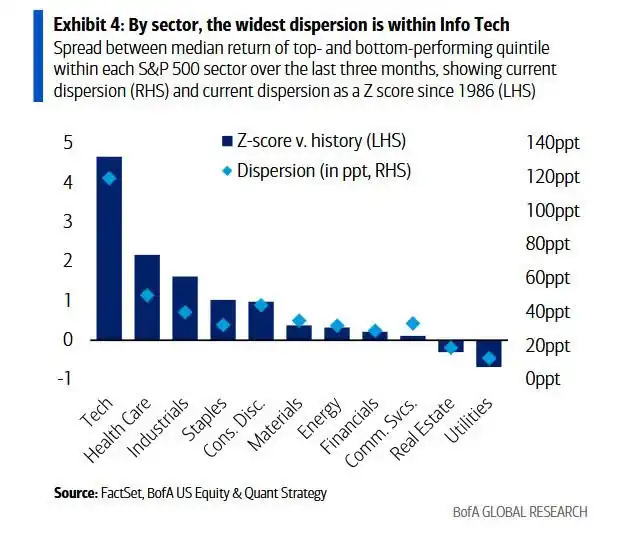

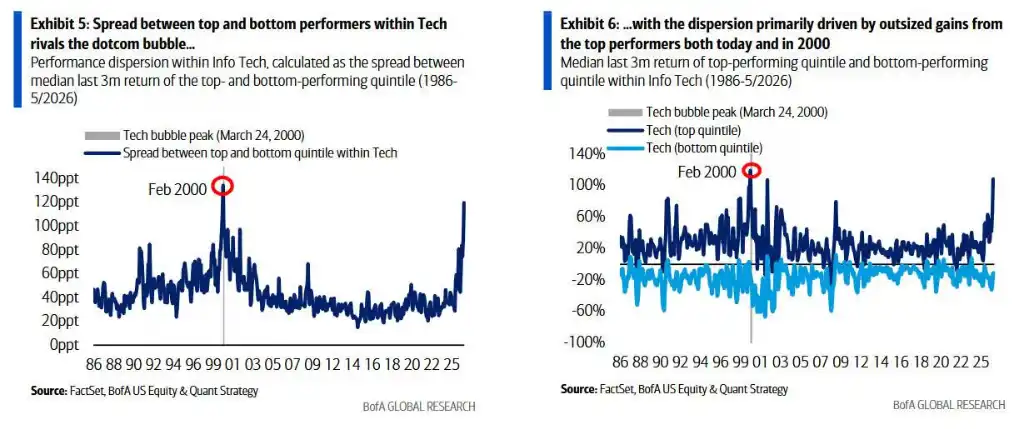

L'indicateur clé cité dans le rapport est le degré de divergence interne du secteur : l'écart de performance médiane entre le cinquième supérieur et le cinquième inférieur des actions du secteur technologique atteint actuellement environ 120 points de pourcentage, son niveau le plus élevé depuis février 2000 – à l'époque, cet indicateur avait atteint environ 130 points de pourcentage avant le sommet du marché du 24 mars 2000.

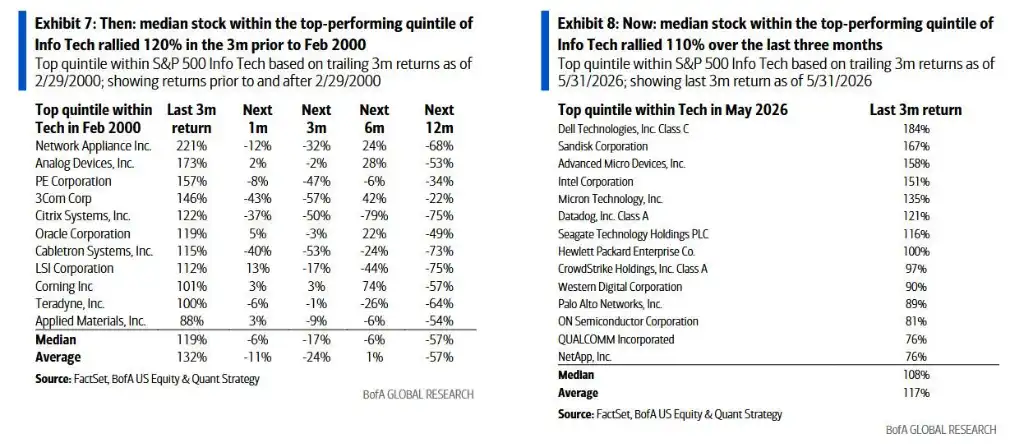

En termes de hausses individuelles, l'action médiane du cinquième supérieur du secteur technologique a augmenté d'environ 110 % au cours des trois derniers mois ; pendant la bulle internet, les actions similaires avaient également atteint une hausse maximale d'environ 120 % avant l'éclatement de la bulle.

Bank of America conclut qu'il existe trois points de similarité frappants avec la situation de février 2000 :

Le secteur de l'énergie occupe la première place dans le modèle tactique sectoriel de Bank of America, combinant avantages en termes de momentum, de révisions des bénéfices et de valorisation ; les technologies de l'information et les services de communication sont ex æquo en deuxième position, avec un momentum et des révisions de bénéfices solides, mais une valorisation élevée ; les biens de consommation de base sont en bas du classement, exactement comme en février 2000 – et c'est ce secteur qui s'est le mieux comporté après l'éclatement de la bulle technologique, surperformant l'indice S&P 500 de 73 points de pourcentage cumulés entre mars 2000 et le creux d'octobre 2002.

Morgan Stanley et Citigroup maintiennent leur vision haussière : l'ampleur des révisions de bénéfices atteint un nouveau sommet du cycle

Face à la même volatilité de marché, Mike Wilson de Morgan Stanley tire une conclusion radicalement différente. Dans son rapport de recherche publié lundi, il souligne que la remontée rapide du S&P 500 depuis le creux de mars était difficilement soutenable, et que cet ajustement était "inévitable, et finalement bénéfique pour la poursuite du marché haussier jusqu'à la fin de l'année".

Wilson fonde son argument haussier principal sur l'ampleur des révisions de bénéfices : l'ampleur des révisions de bénéfices du S&P 500 atteint actuellement 26 %, un nouveau sommet pour ce cycle.

Sur le plan macroéconomique, l'indice PMI manufacturier de l'ISM est remonté à 54 la semaine dernière, son plus haut niveau depuis 2022 ; la croissance moyenne sur trois mois des salaires du secteur privé s'est améliorée à 166 000 personnes, le niveau le plus fort depuis 2023. Il estime qu'après la normalisation des positions surpeuplées dans les semi-conducteurs et les actions de stockage, des secteurs cycliques comme la consommation discrétionnaire, les transports et les banques régionales pourraient prendre le relais de la hausse.

Scott Chronert de Citigroup, quant à lui, justifie son relèvement de l'objectif de fin d'année pour le S&P 500 de 7 700 à 8 100 points (impliquant une hausse potentielle de 9,7 % par rapport à la clôture de vendredi) par un "bond significatif des attentes de bénéfices".

Bank of America reconnaît que les fondamentaux de la technologie sont plus solides qu'à l'époque de la bulle internet, mais une tendance à la détérioration est déjà visible

Bank of America ne rejette pas entièrement les fondamentaux actuels du secteur technologique. Le rapport souligne que sur de nombreux indicateurs tels que le levier, la valorisation et l'intensité capitalistique, la santé du secteur technologique actuel est supérieure à celle de l'époque de la bulle internet.

Cependant, le rapport note également plusieurs signes de détérioration apparus depuis le début de l'année : le taux de conversion du flux de trésorerie s'est stabilisé, l'offre d'obligations de qualité investissement et d'actions a augmenté, la part des rachats d'actions dans la capitalisation boursière a ralenti ; la part des dépenses en capital (CAPEX) des entreprises de cloud computing à très grande échelle dans leur flux de trésorerie opérationnel devrait approcher 100 % d'ici la fin de l'année, contre 40 % en 2023. Bien que ce chiffre reste inférieur au pic de 140 % atteint par le secteur des télécoms en 2001, la vitesse de son augmentation suscite déjà des inquiétudes.

Subramanian écrit dans le rapport que le S&P 500 a gagné environ 11 % depuis le début de l'année, mais la hausse globale du marché a été principalement tirée par les révisions de bénéfices, et la valorisation globale s'est en réalité légèrement contractée, passant d'un PER prospectif de 22x au début de l'année à 21x actuellement.

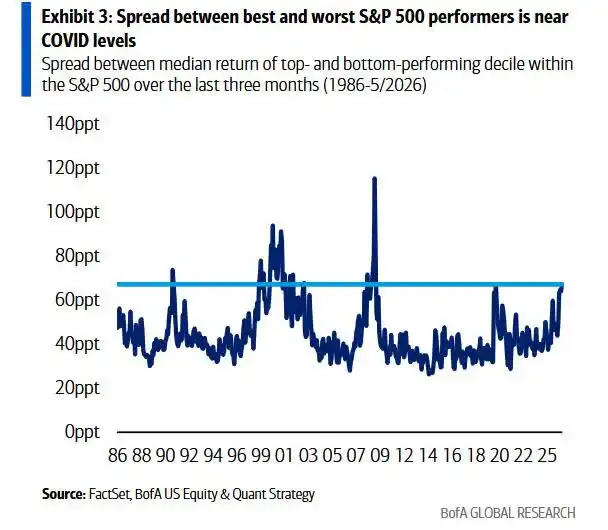

Parallèlement, des secteurs comme la finance, la santé et la consommation discrétionnaire affichent des rendements négatifs depuis le début de l'année, et la forte performance au niveau de l'indice masque le fait que le degré de divergence des rendements internes continue d'augmenter pour atteindre son plus haut niveau depuis la pandémie.