Auteur : Lex

Compilation : Deep Tide TechFlow

Édito de Deep Tide : Les résultats trimestriels publiés la semaine dernière par Coinbase et Robinhood ont tous deux déçu les attentes, effaçant 12 milliards de dollars de capitalisation boursière. Cela révèle un problème fondamental du modèle des plateformes d'échange : quand les revenus dépendent fortement des frais de transaction, comment survivre en période de marché baissier ? Des plateformes comme Revolut, centrées sur les paiements, où les revenus liés au trading ne représentent que 15%, sont pratiquement épargnées. Cette comparaison met en lumière la logique sous-jacente de la concurrence dans le domaine de la fintech.

Les cryptomonnaies sont plongées au cœur d'un marché baissier.

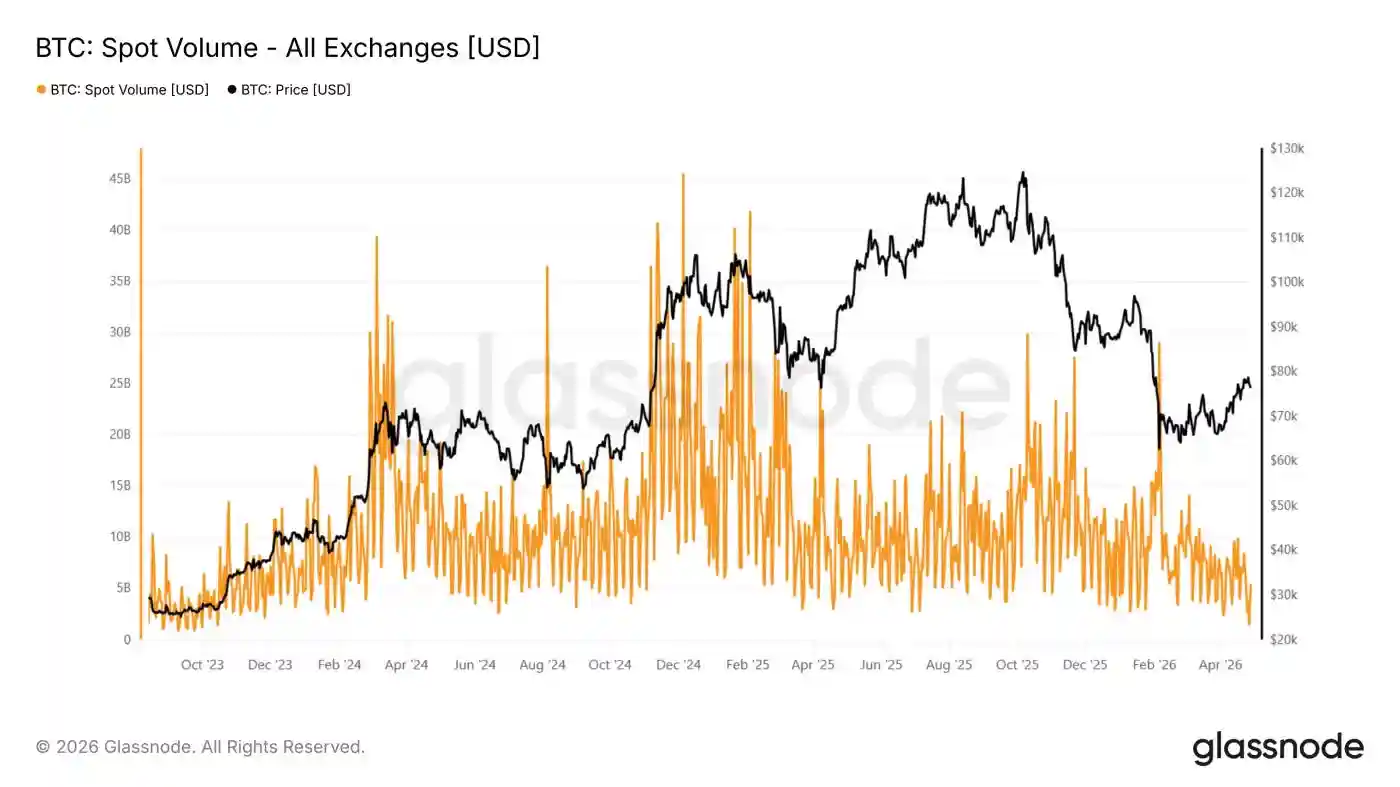

Le Bitcoin évolue autour de 80 000 dollars, en baisse d'environ 36% par rapport à son pic de 126 000 dollars en octobre 2025. Le volume des transactions au comptant sur les plateformes d'échange centralisées est tombé à son plus bas niveau depuis septembre 2019, avec une baisse de 44% en glissement annuel au premier trimestre selon les données de Coinbase.

Certains analystes on-chain estiment que le rebond récent depuis 60 000 dollars pourrait manquer de dynamique durable. Il s'agit déjà du rebond baissier le plus long des deux derniers cycles, mais il semble davantage technique que fondamental. L'augmentation des positions ouvertes (open interest) sur les produits dérivés (contrats perpétuels), tandis que l'activité au comptant est faible, suggère que la hausse est davantage alimentée par les liquidations de positions courtes et la couverture de positions spéculatives que par un achat soutenu.

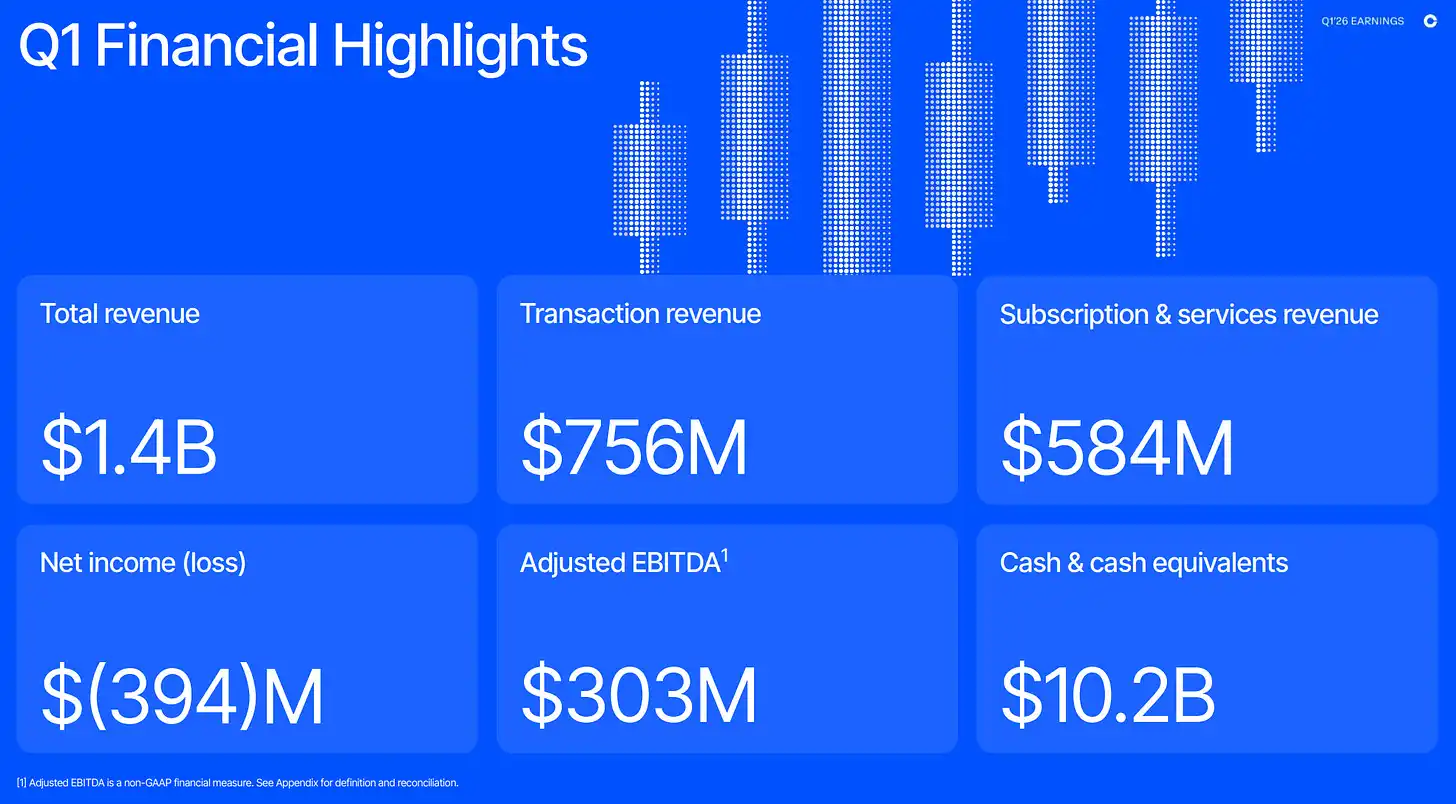

Le ralentissement de l'activité de trading érode les revenus des plateformes. Les revenus de Coinbase ont chuté de 31% en glissement annuel à 1,41 milliard de dollars, avec une perte nette de 394 millions de dollars, contre un bénéfice de 66 millions de dollars à la même période l'année dernière. La direction a également annoncé cette semaine la suppression de 700 postes (environ 14% des effectifs), invoquant à la fois la cyclicité des cryptomonnaies et une « réinitialisation des coûts à l'ère de l'IA ».

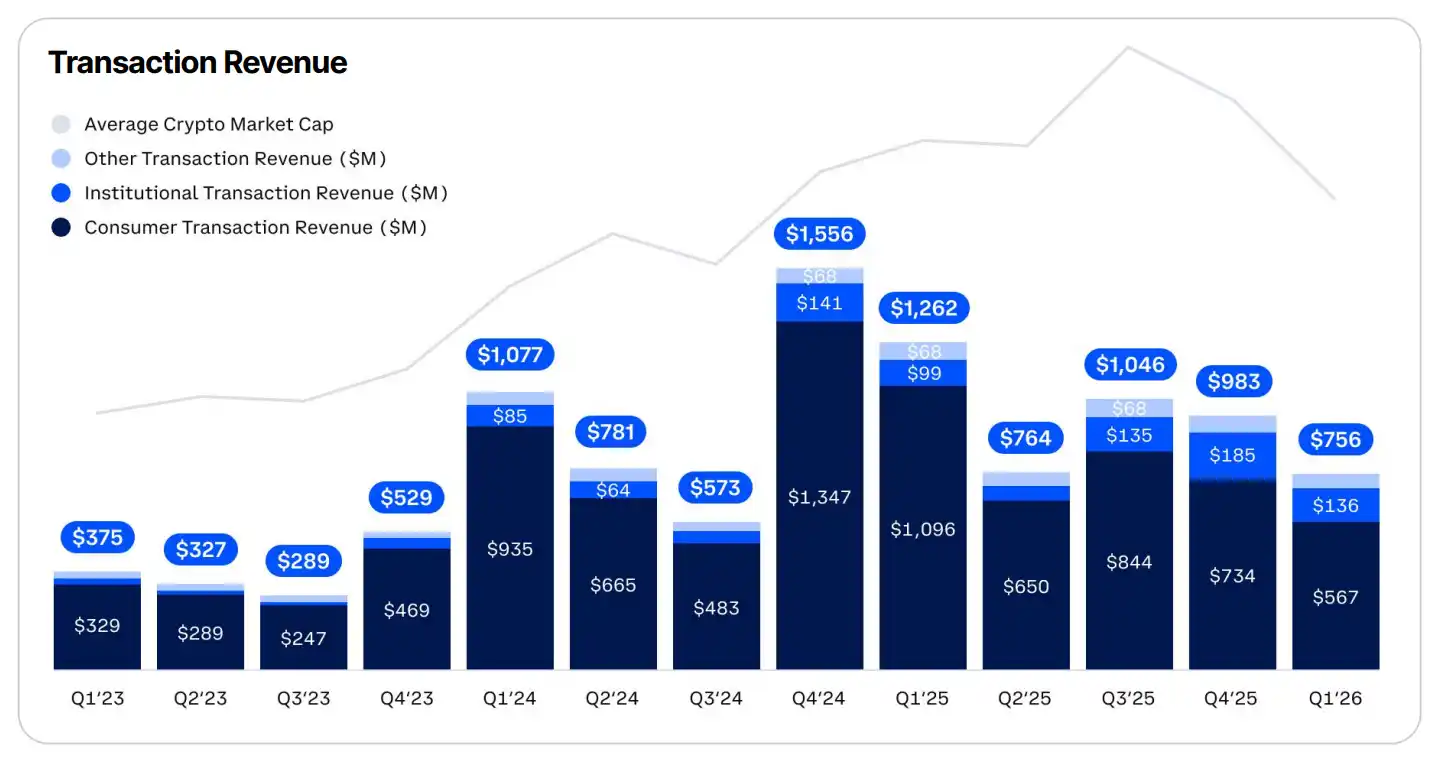

L'activité de trading est au cœur du déclin.

Les revenus liés au trading ont représenté 56% du total des revenus au premier trimestre, en baisse de 40% en glissement annuel, les revenus des transactions des particuliers ayant chuté de 48% à 567 millions de dollars. Les revenus des transactions institutionnelles ont en réalité augmenté sur la période, mais cela est presque entièrement dû à l'acquisition de Deribit pour 4,3 milliards de dollars finalisée en août 2025 ; le volume institutionnel organique a en réalité baissé de 48%.

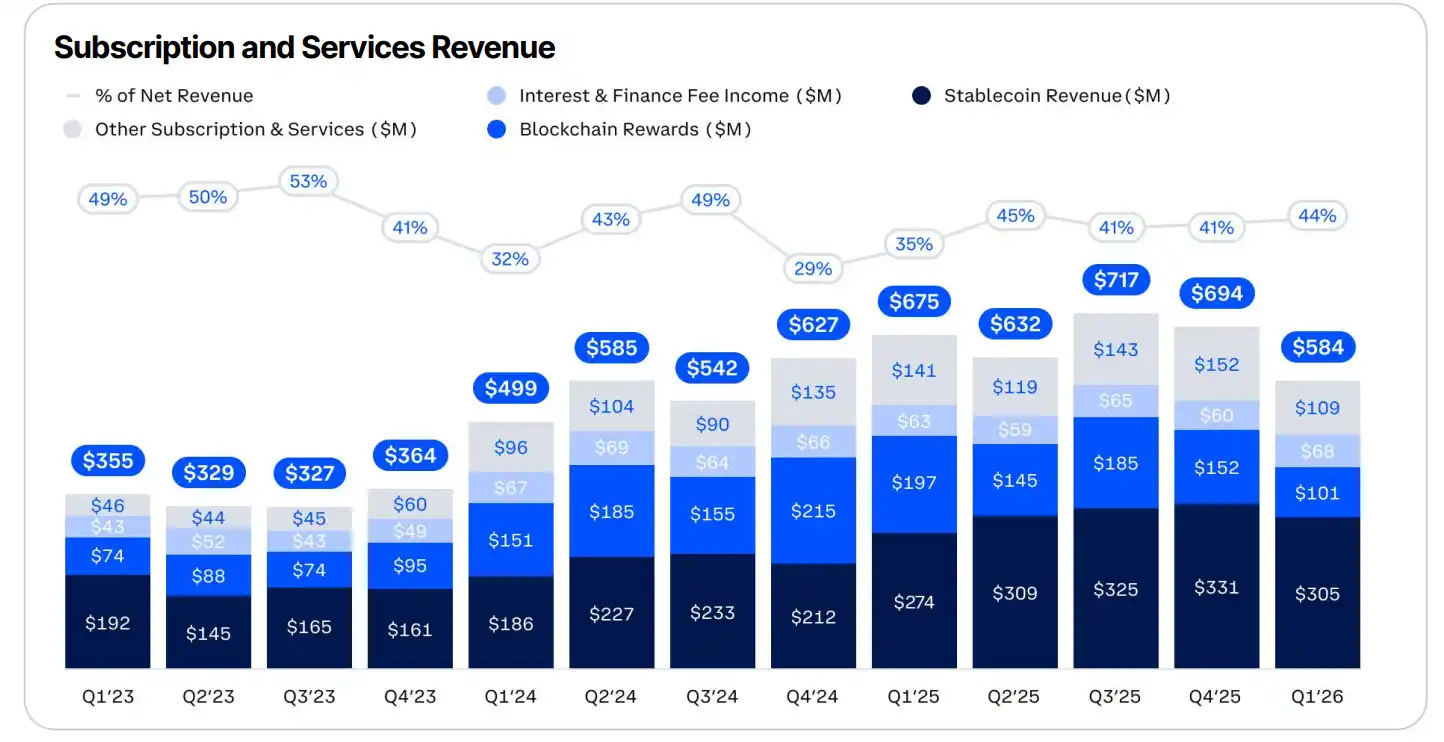

Le reste des revenus provient des abonnements et services, répartis entre les revenus des stablecoins (revenus d'intérêts générés sur les soldes USDC des clients via le partenariat Coinbase-Circle), les récompenses blockchain, les intérêts et frais de financement, ainsi que d'autres produits d'abonnement comme Coinbase One.

Ce segment représente désormais 44% du total des revenus, et la direction le présente comme un « coussin durable » face à la volatilité du trading. Mais c'est quelque peu trompeur. Les revenus des stablecoins constituent le poste le plus important, représentant 22% du revenu net, en hausse de 11% en glissement annuel, mais ils sont également très corrélés au volume des transactions. Les clients convertissent en USDC pour se protéger de la volatilité ou pour pivoter entre actifs, mais ils se réallouent vers des actifs plus volatils dès que le marché s'inverse. Cette dynamique explique en partie pourquoi la part des abonnements et services dans le total des revenus semble assez stable sur les trois dernières années.

Pendant ce temps, Robinhood a publié des données plus solides.

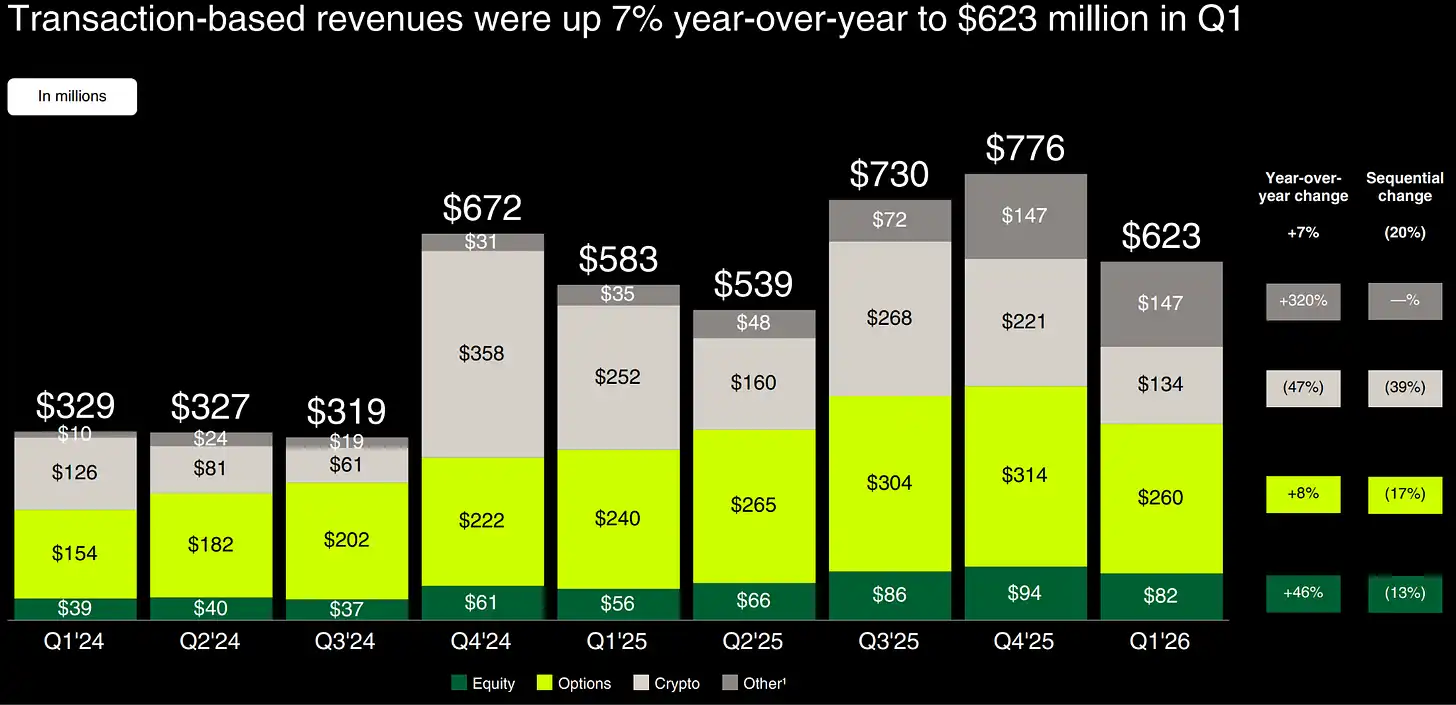

Le chiffre d'affaires a augmenté de 15% en glissement annuel à 1,07 milliard de dollars, pour un bénéfice net de 350 millions de dollars, mais sans atteindre les attentes des analystes en matière de revenus. Comme pour Coinbase, le déficit par rapport aux attentes est porté par les cryptomonnaies, les revenus liés à ces transactions ayant chuté de 47% en glissement annuel à 134 millions de dollars. De manière frappante, c'est le seul poste majeur de revenus à avoir enregistré une baisse annuelle.

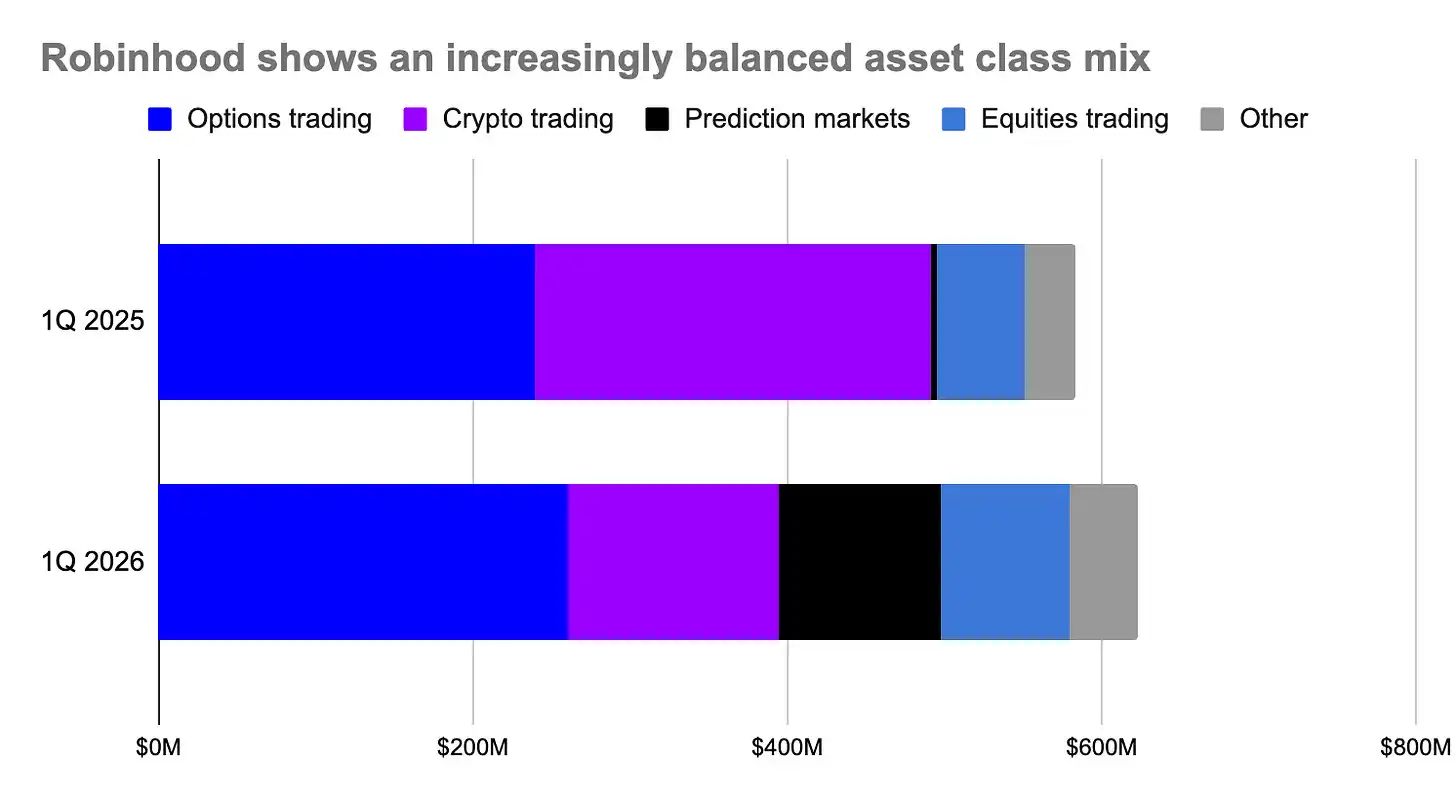

Le trading représente toujours 58% des revenus de Robinhood, un niveau similaire à l'année précédente. Mais grâce à la diversité des classes d'actifs négociables, l'entreprise a mieux résisté tout au long du marché baissier. Le revenu total lié au trading a augmenté de 7% en glissement annuel à 623 millions de dollars, tiré par une explosion de 320% des revenus des marchés prédictifs via le partenariat de Robinhood avec Kalshi, une hausse de 46% des revenus des actions et une progression de 8% des options.

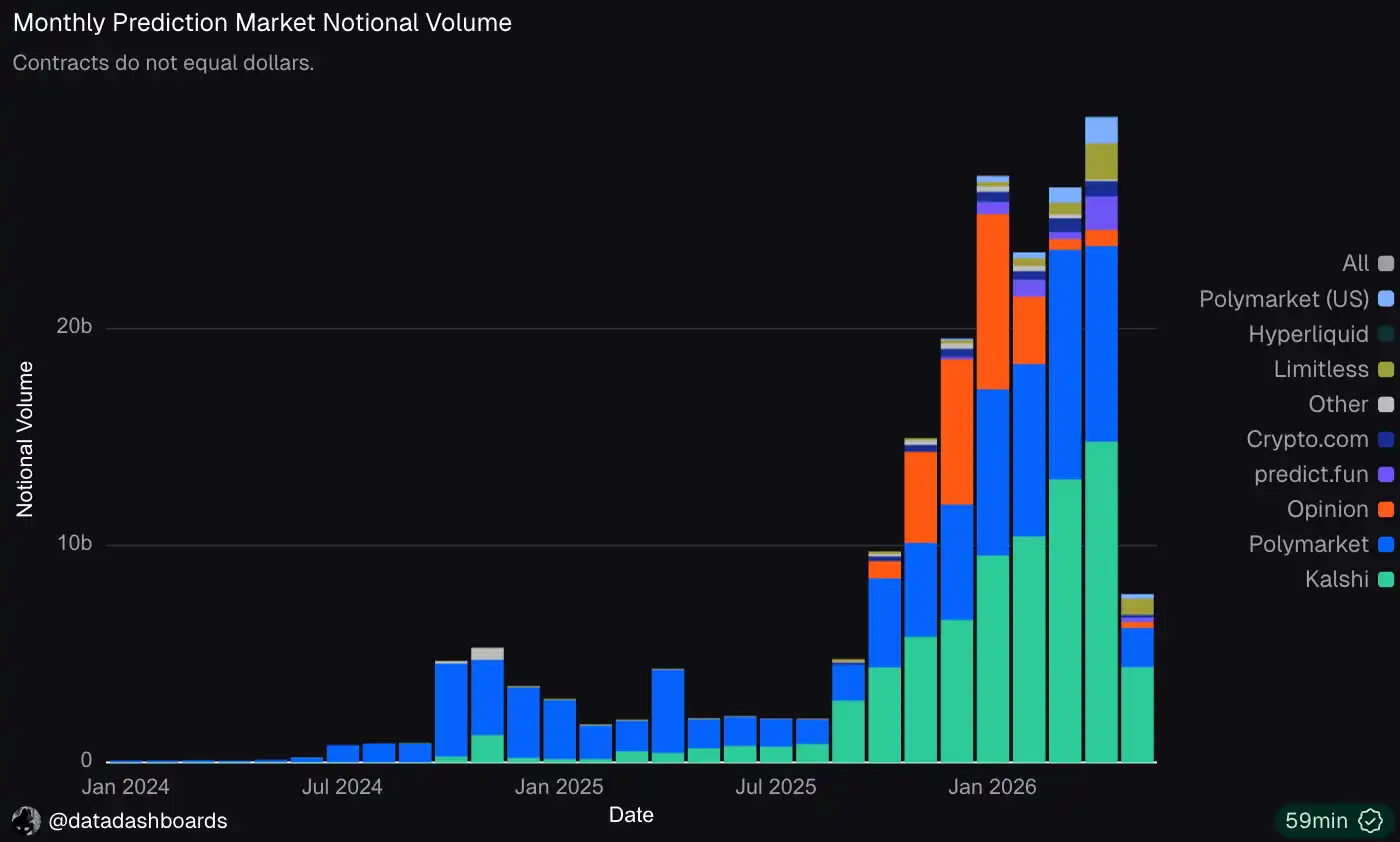

Les produits dérivés comme les marchés prédictifs et les contrats perpétuels ont montré une plus grande résilience pendant les périodes difficiles. Kalshi a levé 1 milliard de dollars la semaine dernière avec une valorisation de 22 milliards de dollars, doublant sa valorisation en seulement 6 mois, et a triplé son volume annuel de transactions pour atteindre 178 milliards de dollars.

Le trading axé sur des événements, comme les prédictions, se concentre souvent sur le sport, les élections ou les données économiques, et est donc moins sensible au marché général. Mais la croissance provient aussi du fait que les institutions commencent à les utiliser comme outils de couverture en période de volatilité. Un vent favorable d'adoption organique masque en partie la cyclicité.

Les contrats perpétuels montrent une dynamique similaire. Fin avril, la valeur totale des positions à effet de levier des traders sur Hyperliquid (mesurée par l'« open interest ») était de 4,3 milliards de dollars, en hausse de 9% sur les deux derniers mois malgré l'effondrement général du marché au comptant. Cet indicateur reste en baisse par rapport au pic d'octobre, mais la performance est nettement meilleure.

Cela a des implications significatives pour les plateformes de trading qui disposent de ces fonctionnalités.

Les marchés prédictifs représentent désormais 17% du revenu total lié au trading de Robinhood !

Bien qu'elle ne propose pas directement de contrats perpétuels, Robinhood offre un trading sur marge similaire sur les actions et les cryptomonnaies, et en tire des intérêts. Au premier trimestre 2026, les revenus d'intérêts sur marge ont augmenté de 75% en glissement annuel à 193 millions de dollars, représentant 18% du total des revenus.

Coinbase a pris du retard dans cette évolution. Bien qu'elle ait lancé des marchés prédictifs et des contrats perpétuels pour les clients de détail en janvier 2026, cela n'a pas encore eu d'impact substantiel sur son compte de résultat. Par conséquent, la plateforme d'échange reste plus exposée au trading au comptant.

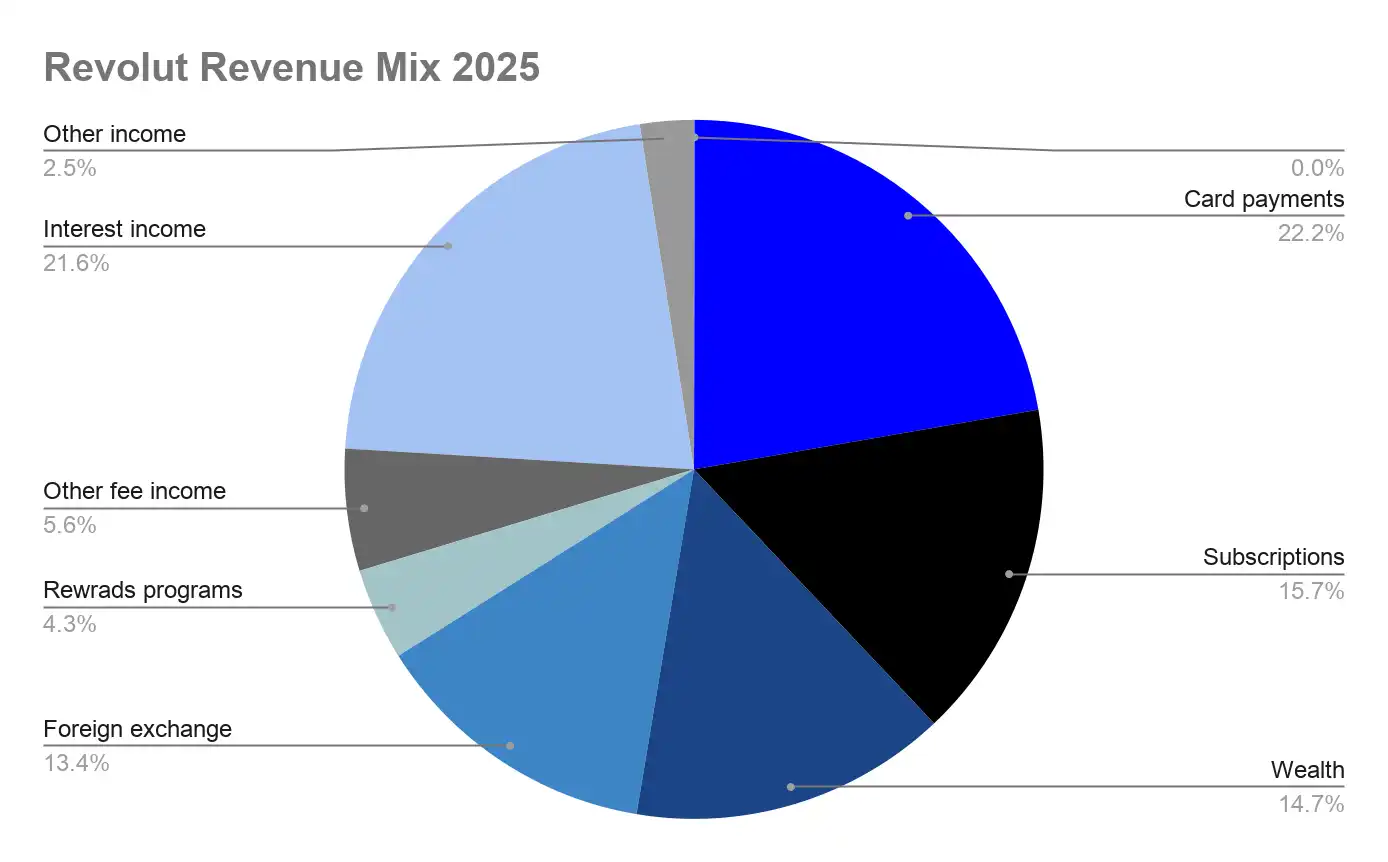

Les plateformes financières centrées sur les paiements et les services bancaires, mais avec une activité de trading significative comme Revolut, sont bien moins affectées. En 2025, les revenus ont fortement augmenté de 45% pour atteindre 6,1 milliards de dollars, répartis de manière équilibrée entre les principaux flux, chacun représentant 13 à 22% du total.

Les commissions d'interchange sur les cartes et les revenus d'intérêts sont les deux postes les plus importants, avec environ 1,3 milliard de dollars chacun. Le trading de cryptomonnaies, regroupé avec les actions et les CFD dans le segment « Wealth », représente 15% du total des revenus, une fraction seulement de l'exposition de Robinhood et une infime partie de celle de Coinbase.

Il est à noter que les revenus d'intérêts de Revolut sont similaires aux revenus des stablecoins de Coinbase, les deux monétisant les soldes clients inactifs. Fin d'année, Revolut plaçait 90% de ses 68 milliards de dollars de soldes clients dans des investissements en espèces et en obligations d'État. Mais les comportements qui génèrent ces soldes sont fondamentalement différents. Les dépôts de Revolut augmentent avec la croissance des relations bancaires principales et des versements directs (en hausse de 45% en glissement annuel), tandis que les soldes USDC de Coinbase augmentent lorsque l'appétit pour le trading diminue. Si le marché des cryptomonnaies se retourne vers une dynamique plus haussière, Coinbase est plus susceptible de voir ses soldes diminuer.

Le défi pour les plateformes axées sur le trading comme Coinbase et Robinhood est de savoir si elles peuvent se développer de manière significative vers des produits financiers adjacents tout en restant étroitement liées aux cycles de marché. Robinhood a montré que la diversité des classes d'actifs négociables, en particulier les marchés prédictifs et les produits dérivés, peut servir de couverture.

Coinbase évolue dans une direction similaire. Le risque est qu'un marché baissier prolongé entrave leur capacité de croissance, tandis que des concurrents fintech comme Revolut, Nubank et Cash App accroissent leur part des dépôts clients.