Auteur : Max.S

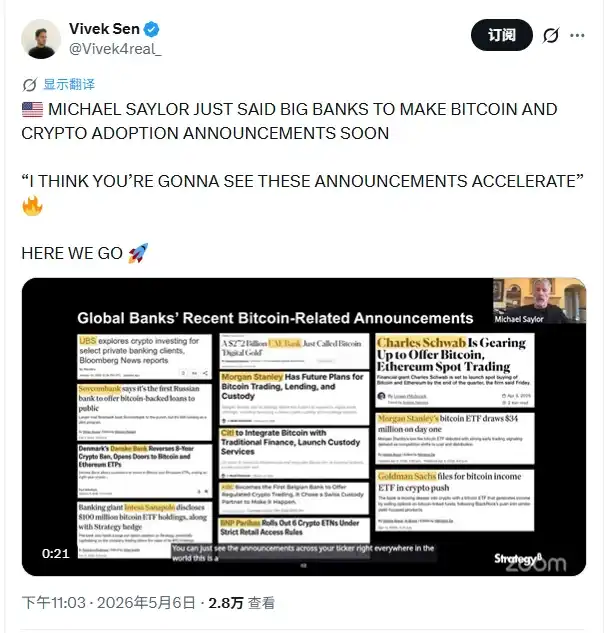

Michael Saylor, fondateur de MicroStrategy, a avancé récemment dans une interview une affirmation résolument prospective : les grandes banques traditionnelles annonceront bientôt en masse l'adoption du Bitcoin et des cryptomonnaies. Sur le marché des crypto-actifs, Saylor est connu pour son image d'évangéliste « maximaliste Bitcoin », mais cette déclaration n'est en rien un appel de marché émotif. Il s'agit plutôt d'une observation précise de la reconfiguration structurelle en cours au sein des canaux financiers sous-jacents.

Depuis longtemps, un « fossé », érigé par des barrières réglementaires, de confiance et technologiques, sépare le marché des cryptomonnaies et le secteur bancaire traditionnel. Cependant, avec l'approbation des ETF spot sur Bitcoin aux États-Unis et l'afflux de centaines de milliards de dollars, ce fossé est en train d'être complètement comblé. Plus important encore, cette transformation initiée par Wall Street ne s'arrête pas à l'Amérique du Nord ; elle se propage à une vitesse étonnante de l'autre côté de l'Atlantique, vers l'Europe, le Moyen-Orient et l'Asie. L'adoption du Bitcoin par le secteur bancaire mondial a évolué d'essais marginaux et localisés vers un phénomène global irréversible.

Le mécanisme de forçage de Wall Street : L'anxiété face à la fuite des actifs et le catalyseur des ETF spot

Pour comprendre cette prochaine « vague d'annonces », il faut d'abord saisir l'anxiété profonde du secteur bancaire américain. Au cours de l'année écoulée, des géants de la gestion d'actifs comme BlackRock et Fidelity, en émettant des ETF spot sur Bitcoin, ont réussi à conditionner les actifs cryptographiques en produits financiers conformes aux standards réglementaires traditionnels. Cette initiative, tout en apportant une liquidité massive au marché, a également constitué une « menace démesurée » directe pour les activités de gestion de patrimoine des banques traditionnelles.

Pour les grandes institutions financières comme Morgan Stanley, Bank of America ou Wells Fargo, l'exposition des clients fortunés aux actifs cryptographiques est passée d'une « option » à une « exigence ». Lorsque les clients peuvent acheter facilement des IBIT ou FBTC via leur compte de courtage, si la banque refuse toujours de fournir des services associés, elle risque non seulement de perdre des revenus potentiels en frais, mais aussi de subir une fuite tangible des actifs sous gestion (AUM).

Ce changement structurel, imposé par la demande du marché, a contraint le secteur bancaire américain à accélérer discrètement la construction de ses infrastructures. Bien qu'en apparence, les dispositions réglementaires comme la note comptable SAB 121 de la SEC (Securities and Exchange Commission) imposent toujours des exigences en capital extrêmement élevées aux banques détenant des actifs cryptographiques dans leur bilan, en pratique, les banques s'immiscent substantiellement dans les chaînes de transaction essentielles du marché des crypto-actifs. Elles le font en agissant en tant que participants autorisés (AP) pour les ETF, en fournissant des services de Prime Brokerage et en construisant des pools de liquidités de gré à gré (OTC). Les annonces prophétisées par Saylor sont, par essence, le résultat inévitable de la transformation, par ces banques, de leurs opérations discrètes en stratégie déclarée, une fois leur infrastructure construite dans le cadre réglementaire.

L'entrée en vigueur de MiCA et la prise de conscience des infrastructures par les banques d'affaires établies

Alors que le secteur bancaire américain est encore engagé dans des négociations réglementaires complexes avec la SEC, l'autre côté de l'Atlantique, en Europe, a pris de l'avance grâce à une législation claire. L'entrée en vigueur complète du Règlement sur les marchés des crypto-actifs (MiCA) fournit aux institutions financières européennes un guide opérationnel offrant une grande certitude. Pour les banques traditionnelles, extrêmement hostiles au risque réglementaire, la « certitude » est en elle-même le catalyseur le plus puissant.

Dans ce contexte, l'adoption du Bitcoin par le secteur bancaire européen présente un mode de conduite radicalement différent de celui des États-Unis : aux États-Unis, elle est tirée par la liquidité, tandis qu'en Europe, elle repose sur une prise de conscience infrastructurelle bénéficiant d'un avantage réglementaire. La banque Standard Chartered a non seulement créé la plateforme de garde d'actifs cryptographiques Zodia Custody, mais elle s'est également lancée dans le trading spot de Bitcoin et d'Ethereum ; la BNP Paribas et la Société Générale sont également profondément impliquées dans la garde d'actifs numériques et l'émission d'obligations tokenisées. Même dans le secteur bancaire privé suisse, réputé pour sa conservatisme, des institutions comme Julius Baer ont déjà intégré l'investissement en cryptomonnaies dans le menu de services standardisé de leurs clients fortunés.

L'entrée des banques européennes comble le vide du marché des crypto-actifs dans les domaines de la garde et de la compensation institutionnelles. Elles ne considèrent pas le Bitcoin simplement comme un actif spéculatif, mais tentent de s'approprier le pouvoir de fixation des prix des infrastructures financières à l'ère de la tokenisation à venir. Lorsque les banques d'affaires traditionnelles commencent à utiliser les réseaux de règlement et les systèmes de crédit construits sur un siècle pour traiter le Bitcoin, le centre de confiance originel du marché des crypto-actifs se déplace vers le système financier traditionnel.

La richesse souveraine et la couverture stratégique géofinancière

Contrairement aux actions du secteur bancaire américain et européen, basées sur la logique commerciale du marché, l'adoption des cryptomonnaies par les « nababs » du Moyen-Orient est fortement teintée de volonté étatique et de stratégie géofinancière. Dans des juridictions favorables aux actifs numériques comme Dubaï et Bahreïn, la frontière entre gouvernement et secteur bancaire est très floue en matière de promotion des cryptomonnaies.

La région du Moyen-Orient a accumulé d'immenses richesses souveraines. Dans un contexte macroéconomique marqué par la démondialisation et l'utilisation du dollar comme arme, la recherche de couverture par des actifs non corrélés est devenue une exigence centrale. Le Bitcoin, en tant qu'« or numérique » décentralisé et non contrôlé par un État souverain unique, répond parfaitement à ce besoin de couverture stratégique pour les capitaux du Moyen-Orient.

Nous observons que les grandes banques locales des Émirats arabes unis (comme l'Abu Dhabi Commercial Bank - ADCB, la First Abu Dhabi Bank - FAB) collaborent étroitement avec les régulateurs pour créer un écosystème en boucle fermée couvrant les canaux d'accès aux monnaies fiduciaires, la garde d'actifs cryptographiques et la gestion de patrimoine. Les annonces d'adoption du secteur bancaire au Moyen-Orient s'accompagnent souvent de l'entrée en scène des fonds souverains et de la publication de stratégies nationales sur la blockchain. Ici, les banques ne sont pas seulement des canaux pour les actifs cryptographiques, mais aussi des avant-postes pour la configuration mondiale d'actifs numériques par le capital souverain national.

De l'engouement des particuliers à la restructuration institutionnelle

Tournons-nous maintenant vers l'Asie, où le marché des crypto-actifs a longtemps été dominé par le trading à fort effet de levier des particuliers et par l'essor des échanges cryptographiques natifs. Cependant, depuis 2023, les centres financiers asiatiques traversent une restructuration institutionnelle de haut en bas.

Hong Kong est à la pointe, non seulement en approuvant les premiers ETF spot sur Bitcoin et Ethereum d'Asie, mais aussi avec l'intention plus profonde de remodeler les capacités de traitement des actifs cryptographiques par le secteur bancaire. Des institutions comme la ZA Bank fournissent activement des services de règlement en monnaie fiduciaire aux entreprises Web3, débloquant ainsi les goulots d'étranglement de dépôt/retrait qui ont longtemps handicapé l'industrie. Parallèlement, les courtiers traditionnels et les banques commerciales accélèrent leurs demandes de licences pour fournir des services de trading d'actifs virtuels.

À Singapour, l'Autorité monétaire (MAS) a promu la tokenisation des actifs via le « Project Guardian », et la DBS Bank est le principal bénéficiaire et moteur de ce processus. La plateforme de trading numérique (DDEx) lancée par DBS offre non seulement le trading de Bitcoin aux institutions et investisseurs qualifiés, mais, grâce à son statut bancaire conforme, elle attire également des fonds institutionnels massifs, cherchant un havre de sécurité après l'effondrement de FTX. Sur les marchés japonais et sud-coréen, une très forte pénétration auprès des particuliers pousse les groupes financiers traditionnels (comme SBI Holdings au Japon) à construire, via des fusions-acquisitions et des collaborations approfondies, de véritables empires d'actifs cryptographiques.

Le pragmatisme du secteur bancaire asiatique réside dans sa capacité à avoir saisi avec acuité l'énorme potentiel de l'économie Web3. Il tente de consolider sa position en tant que centre mondial de gestion de patrimoine en intégrant des actifs cryptographiques fondamentaux comme le Bitcoin dans le système de services des banques traditionnelles.

La prophétie de Michael Saylor n'est en rien infondée. Lorsque nous assemblons la pression exercée par les ETF américains sur la gestion d'actifs, l'avantage infrastructurel apporté par MiCA en Europe, la configuration stratégique des capitaux souverains au Moyen-Orient et la restructuration institutionnelle des centres financiers asiatiques, un panorama complet de l'adoption globale du Bitcoin par le secteur bancaire mondial devient clairement visible.

La dernière déclaration de Michael Saylor n'est pas une prédiction isolée, mais le résumé profond des annonces bancaires et des tendances déjà observées à l'échelle mondiale. Il insiste à plusieurs reprises sur le fait que « nous avons franchi l'horizon des événements », indiquant que l'adoption du Bitcoin est devenue un changement structurel irréversible. Pour les professionnels de la finance, comprendre et s'adapter à ce nouveau paradigme sera la clé pour saisir les opportunités futures.