Auteur : ChandlerZ, Foresight News

Titre original : La rupture du seuil de 7 pour le yuan et la décote du stablecoin en dollar apparaissent simultanément, que signifient-elles réellement ?

Fin 2025, le marché des changes traverse une repricing d'actifs silencieuse mais intense.

Fin décembre, le taux de change du yuan offshore (CNH) face au dollar a franchi le seuil psychologique de 7,0 en séance, atteignant un pic dans la fourchette des 6,99, un plus haut depuis le troisième trimestre 2024. Le yuan onshore face au dollar a également atteint 7,0133.

Alors que le taux de change officiel se battait encore autour du seuil des 7,0, le prix de gré à gré de l'USDT avait déjà chuté de manière rare en deçà de 6,90 bien plus tôt. Au moment de la rédaction, les données de plusieurs plateformes d'échange montrent que le prix de gré à gré de l'USDT (achat 1) est d'environ 6,83 yuans, ce qui représente un taux de décote de 2,48 % par rapport au taux de change actuel de 7,0040.

Cette inversion était presque inimaginable lors du cycle haussier du dollar des trois dernières années.

L'effritement de la « forteresse » dollar

La baisse du dollar en 2025 est le contexte externe le plus important pour la force du yuan.

En 2025, l'indice dollar a chuté de 9 % sur l'année, affichant sa pire performance depuis huit ans, reflétant dans une certaine logique un réexamen par les capitaux mondiaux de « l'exceptionnalisme américain » (US Exceptionalism).

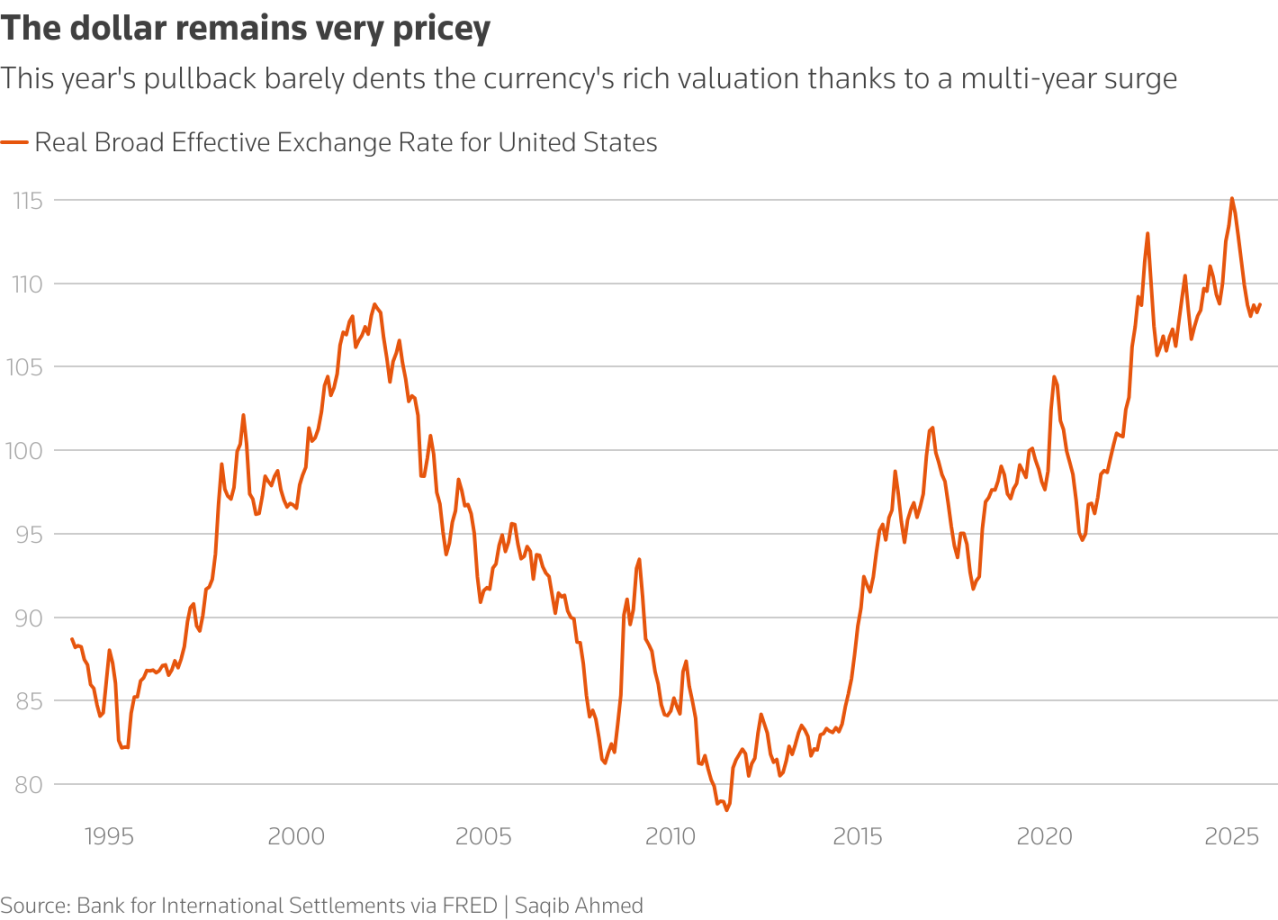

Premièrement, la gravitation d'un retour à la valorisation. Bien que l'indice dollar ait rebondi de près de 2 % par rapport au plus bas de septembre, d'un point de vue fondamental, le dollar reste incroyablement « cher ». Les données de la Banque des règlements internationaux (BRI) montrent qu'en octobre, le taux de change effectif réel large (REER) du dollar, bien qu'ayant baissé pour passer de 115,1 (son plus haut historique en janvier) à 108,7, reste à un niveau absolument élevé. Karl Schamotta, stratège en chef des marchés de la société mondiale de paiement pour entreprises Corpay, déclare sans ambages : « D'un point de vue fondamental, le dollar est toujours surévalué. »

Le graphique en courbes montre qu'en raison de la hausse continue sur de nombreuses années, la correction de cette année n'a pratiquement pas affecté la haute valorisation du dollar.

Deuxièmement, les anticipations accommodantes de la nouvelle Fed. Le marché est en train de se positionner pour une année 2025 plus accommodante. Alors que Jerome Powell s'apprête à quitter ses fonctions et que l'administration Trump privilégie une politique de taux bas, les candidats potentiels à sa succession, notamment Kevin Hassett, conseiller économique de la Maison Blanche, et l'ancien gouverneur de la Fed Kevin Warsh, affichent tous une nette orientation accommodante.

Reuters a souligné dans son reportage de fin d'année sur les marchés que la baisse de l'indice dollar était davantage tirée par les anticipations de baisse des taux de la Fed, le resserrement des écarts de taux avec les autres économies, et les changements dans la prime de risque liée au déficit budgétaire américain et aux incertitudes politiques.

Et lorsque la rentabilité relative des actifs en dollars et la prime de sécurité sont repricées, les devises non américaines obtiennent une fenêtre de hausse partielle.

Consensus institutionnel : Une inertie haussière à court terme, des jeux complexes accrus à long terme

Alors que le seuil psychologique de 7,0 est franchi, la plus grande interrogation du marché actuel est de savoir s'il s'agit du point de départ d'un nouveau cycle de longue durée d'appréciation du yuan, ou simplement d'un rebond technique de courte portée alimenté par les sentiments.

Sur le seuil de 2026, le consensus des grandes institutions tend vers le calme : inertie haussière à court terme, jeux complexes accrus à long terme.

Huachuang Securities estime qu'en ce qui concerne l'offre et la demande sur le marché intérieur, le facteur central sous-jacent est le règlement et l'achat de devises. Bien que les données de décembre sur le règlement-achat de devises ne soient pas encore publiées, une déduction logique suggère que l'appréciation du yuan elle-même affecte les anticipations et les comportements des entreprises en matière de règlement de devises. Combinée à la saisonnalité généralement forte des règlements de fin d'année, ces deux facteurs pourraient avoir conjointement poussé la performance robuste des facteurs d'offre et de demande sur le marché intérieur lors de la seconde phase d'appréciation. D'une part, l'appréciation continue du taux de change du yuan influence les anticipations décisionnelles des entreprises concernant le règlement de devises ; d'autre part, le règlement net de devises est généralement fort en fin d'année.

Cependant, l'équipe de recherche macroéconomique de Guotai Haitong Securities souligne également que la formation d'anticipations d'appréciation du yuan ne se fait pas sans obstacles. Si l'on mesure les anticipations des investisseurs nationaux via la parité de pouvoir d'achat de l'or, la volatilité en 2025 n'était en réalité pas faible : les tensions commerciales d'avril ont fait monter les anticipations de dépréciation des investisseurs nationaux au-dessus de 7,5, tandis que le début du cycle de baisse des taux de la Fed en septembre a ramené les anticipations d'appréciation autour de 7,0. La raison fondamentale est que, dans un environnement où l'économie interne n'a pas encore montré de signes évidents de rebond, la majorité des investisseurs restent hésitants quant à une appréciation tendancielle.

Quelles sont les raisons de la décote importante de l'USDT ?

L'analyste des données du marché crypto @Phyrex_Ni explique que la décote importante de l'USDT est principalement due à trois raisons :

Premièrement : Sur le plan macroéconomique, le yuan est actuellement fortement apprécié face au dollar. Depuis la seconde moitié de 2025, le yuan ne cesse de se renforcer. Les raisons incluent la poursuite du cycle de baisse des taux de la Fed, l'affaiblissement de l'indice dollar, l'amélioration des données économiques chinoises, etc. Détenir de l'USDT équivaut indirectement à détenir des actifs en dollars, ce qui génère une perte de change dans un contexte d'appréciation du yuan. Autrement dit, le marché, anticipant une poursuite du renforcement du yuan, intègre déjà un certain décalage dans le taux de change, mais ce n'est pas la raison principale, seulement une raison secondaire mineure.

Deuxièmement : Un durcissement significatif de la réglementation chinoise. Début décembre 2025, la Banque centrale de Chine et douze autres départements ministériels ont conjointement publié un document renforçant la lutte contre la spéculation sur les transactions de devises virtuelles, incluant explicitement les stablecoins (comme l'USDT) dans le champ de la réglementation, ciblant particulièrement les flux transfrontaliers de capitaux illégaux, le blanchiment d'argent et les banques souterraines utilisant l'USDT. Cela a conduit de nombreux négociants de gré à gré et traders à suspendre ou réduire leurs opérations, resserrant la liquidité du marché. Certains détenteurs, craignant le gel de comptes ou des risques réglementaires, se sont empressés de vendre leur USDT pour le reconvertir en yuan, augmentant l'offre alors que la demande chutait brutalement, faisant directement baisser les prix en P2P. Historiquement, chaque durcissement réglementaire en Chine (comme l'interdiction de 2021) a entraîné une décote de gré à gré de l'USDT ; cette fois-ci, l'intensité étant plus forte, le décalage du taux de change de l'USDT par rapport au yuan est donc plus important.

Troisièmement : La volatilité générale du marché crypto, combinée aux mauvaises nouvelles réglementaires, a réduit la demande pour l'USDT de la part des particuliers et des institutions. Certains investisseurs basés en Chine continentale, souhaitant éviter les risques, espèrent se débarrasser au plus vite de leurs USDT, un peu comme sur le marché immobilier chinois actuel, créant un cycle de décote.

Pris en tenaille entre un virage du cycle macroéconomique et un resserrement des frontières réglementaires, la logique unilatérale de refuge qui consistait à détenir des dollars pour gagner facilement ces trois dernières années a totalement disparu.

Pour tous les participants au marché, la tâche centrale n'est plus de parier sur le prochain point de référence, que ce soit 6,8 ou 7,0, mais de dire adieu à la dépendance au sentier d'appréciation unilatérale du dollar. Dans un avenir où la volatilité s'est significativement accrue, il s'agit de revenir à la neutralité face au risque.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush