Écrit par : Arthur Hayes

Traduit par : Luffy, Foresight News

Est-ce une illusion de ma part, ou investir dans l'intelligence artificielle aujourd'hui se résume-t-il simplement à souscrire aux services de Citrini Research et à acheter aveuglément toutes les actions qu'ils recommandent ?

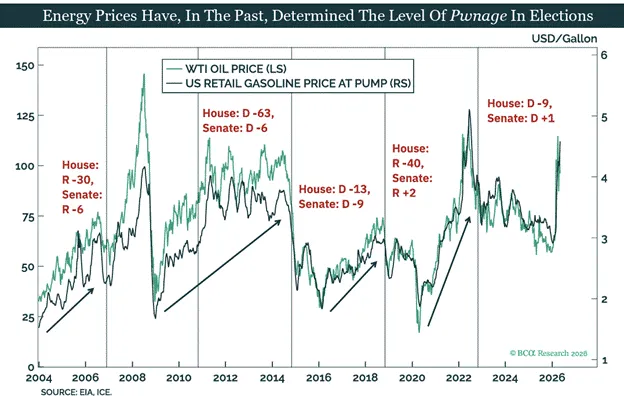

Est-ce que je rêve ? Ou est-ce que le prix du pétrole a déjà perdu son influence sur l'économie et la politique ? C'est précisément pourquoi Trump et les Gardiens de la Révolution iraniens peuvent s'engager dans des échanges verbaux sur les réseaux sociaux, tandis qu'un grand nombre de navires restent bloqués dans le détroit d'Ormuz.

Le rendement des bons du Trésor américain à deux ans dépasse le taux effectif des fonds fédéraux de 0,5 point de pourcentage. Le marché envoie un signal si clair, la Réserve fédérale va-t-elle vraiment rester immobile lors des prochaines réunions, refusant de relever les taux ?

Toute la manne créée par l'intelligence artificielle pour les États-Unis finira-t-elle vraiment uniquement dans les poches d'une poignée de professionnels de la tech ?

Face à ce monde chaotique, je dois effectuer un test de réalité pour vérifier si je suis éveillé ou plongé dans un rêve. Une fois le test terminé et prouvant que tout n'est qu'illusion, je modifierai immédiatement mon portefeuille d'investissement. Cet article est mon processus de vérification. Une fois ces mots tapés et mes pensées mises en ordre, ma position subira également des changements majeurs, ou restera telle quelle.

Je commence par mon jugement central : l'état actuel du marché ressemble davantage à un rêve éveillé. Dans l'ensemble du système d'investissement, le prix du pétrole et des autres énergies hydrocarbures est la variable centrale qui a un effet de rétroaction inverse. La nature de la perception humaine du monde consiste à transformer l'énergie en intelligence biologique, et la logique de l'intelligence artificielle est la même. Cette loi ne sera jamais brisée. Le marché peut s'écarter temporairement de ce bon sens, mais la réalité finira par rattraper son retard.

Cet article partira du prix du pétrole pour finalement aboutir aux élections américaines. La situation actuelle pourrait très bien provoquer l'éclatement de la bulle boursière de l'IA et entraîner le marché crypto dans sa chute. Une fois la poussière retombée, le Bitcoin aura une chance de toucher le fond. J'avais précédemment affirmé que le Bitcoin ne retoucherait plus jamais les 60 000 dollars, et j'ai clairement eu tort, ce qui est courant dans les prévisions de marché. Je maintiens toujours un principe : les opinions peuvent être tranchées, mais il ne faut pas être têtu.

Analysons maintenant.

Négocier ou non, la question centrale actuelle

Les politiciens agissent toujours dans leur propre intérêt. Trump a lancé une action militaire non provoquée contre l'Iran, et les raisons ne sont probablement connues que de lui seul. Face aux déclarations constantes de lui et de ses conseillers, il est impossible pour le public de discerner la vérité. À ce stade, s'attarder sur les causes n'a plus de sens. La vraie question est de savoir si Trump et les Gardiens de la Révolution iraniens choisiront de cesser le feu, et comment ils mettront fin à la confrontation.

Ce conflit est désormais entièrement dirigé par Trump, et pour lui ainsi que pour le camp républicain, déclencher une guerre lors d'une année électorale place incontestablement dans une position défensive.

Aux États-Unis, le prix des produits de première nécessité comme l'essence et la nourriture détermine souvent directement les résultats des élections. Actuellement, le passage par le détroit d'Ormuz est bloqué, l'inflation énergétique et alimentaire continue d'augmenter, et la racine de tout cela est l'action précipitée de l'administration Trump contre l'Iran, lancée sans consultation publique. Certains pointeront du doigt Israël, mais cet argument ne tient pas. Quiconque connaît l'histoire américaine sait que les forces locales ne suivront jamais les ordres de l'extérieur.

Tant que les combats n'affectent pas leur vie quotidienne et qu'aucun proche n'est blessé ou tué, le public américain ne s'oppose pas à une guerre étrangère. Trump a également répété que seulement treize soldats américains sont morts dans cette opération militaire spéciale. C'est aussi pourquoi les États-Unis aiment tant utiliser des armes de haute précision à longue portée et mener des guerres « de type jeu vidéo ». Même si le lancement de cette guerre au Moyen-Orient manque d'une stratégie de victoire claire et va à l'encontre des attentes de nombreux partisans, sa base électorale reste du côté du parti républicain. Le fait que certains élus républicains, vacillants dans leur position, aient subi des pressions au sein du parti de la part de Trump et perdu leur siège en témoigne également.

Le principal problème de Trump n'est pas que son électorat de base ne veuille pas voter en novembre, mais que la flambée des prix poussera un grand nombre d'électeurs indécis vers les démocrates. Le problème du coût de la vie est devenu le plus grand défi électoral pour Trump.

Pour gagner les électeurs indécis, Trump doit au moins stabiliser le prix actuel du pétrole. Maintenant que les chaînes d'approvisionnement commencent seulement à absorber progressivement la pression de la hausse des prix de l'énergie et des matières premières, il est déjà irréaliste de vouloir complètement contenir l'inflation. Tout ce que Trump peut faire maintenant, c'est gérer les attentes du marché en matière d'inflation, et non changer l'inflation elle-même.

La volonté de Trump de parvenir à un accord avec l'Iran dépend entièrement de l'évolution du prix du pétrole. Si le prix du pétrole continue d'augmenter, ses déclarations tendront vers l'apaisement ; mais si le marché anticipe des négociations et que le prix du pétrole baisse en conséquence, il changera à nouveau d'attitude. Après tout, d'un point de vue géopolitique, tout accord négocié dans ces circonstances serait probablement plus défavorable que l'accord signé par l'administration Obama avec l'Iran. Aux yeux de nombreux électeurs, cela équivaudrait à une « défaite », et le parti républicain en paierait le prix lors des élections.

Les négociations nécessitent toujours des concessions des deux côtés, et les Gardiens de la Révolution iraniens ont des considérations similaires. Si le prix du pétrole est trop élevé, ses principaux partenaires commerciaux exerceront des pressions pour que l'Iran fasse des compromis avec les États-Unis ; mais si l'Iran émet des signaux de négociation et que le prix du pétrole baisse, la pression des partenaires commerciaux diminuera également.

Au niveau actuel du prix du pétrole, ni l'une ni l'autre des parties n'a de motivation à céder. Bien que le prix du pétrole actuel soit nettement plus élevé qu'avant la guerre, il n'a pas encore atteint un niveau déclenchant une crise générale. Le marché des matières premières dans son ensemble est stable, il n'y a pas de famine à grande échelle dans le monde, et la plupart des pays peuvent compenser les biens industriels clés par d'autres canaux.

Mais cet équilibre délicat est voué à ne pas durer. Une réduction massive de l'approvisionnement énergétique mondial central, alors que les prix restent étonnamment calmes, va à l'encontre des lois du marché. Une fois les capacités excédentaires mondiales épuisées, les prix spot augmenteront inévitablement fortement, ce qui est également le consensus de nombreux analystes de matières premières. La crise n'a pas encore éclaté simplement parce que les stocks mondiaux d'énergie avant la guerre étaient importants.

Si l'impasse entre les États-Unis et l'Iran se poursuit jusqu'à la fin du deuxième trimestre, les prix spot des hydrocarbures et des matières premières de base connaîtront une forte hausse au troisième trimestre de cette année.

Pour citer Churchill : un politicien essaiera toutes les autres options avant de faire le bon choix. Ce n'est que lorsque la situation sera totalement hors de contrôle que Trump et l'Iran s'assoieront vraiment à la table des négociations. À mon avis, la situation actuelle de blocage de la navigation dans le détroit d'Ormuz se poursuivra probablement jusqu'au début du troisième trimestre.

Supposons que le prix du pétrole augmentera progressivement avec des fluctuations. Dans ce contexte, comment l'augmentation constante du prix du pétrole et les déclarations électorales de Trump s'influenceront-elles mutuellement ?

Affrontement électoral de novembre : Républicains contre Démocrates

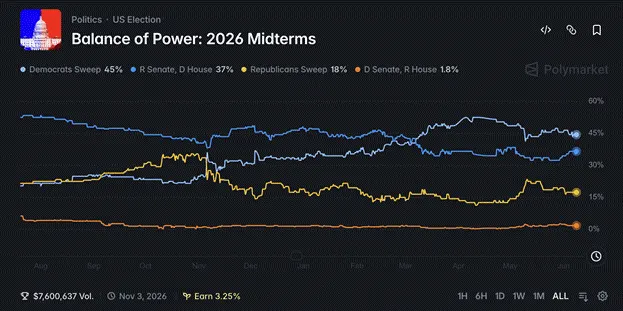

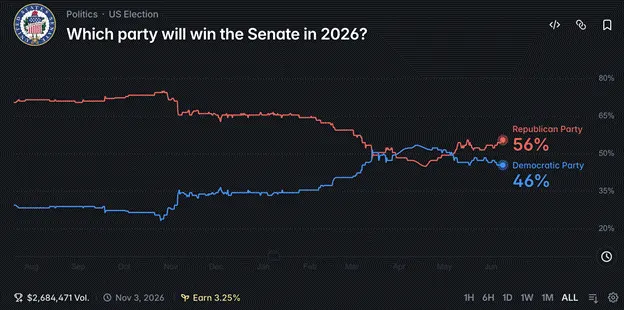

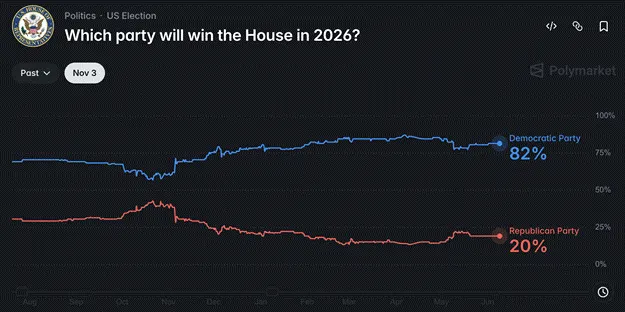

Selon les cotes du marché de prédiction Polymarket, le parti républicain ne peut actuellement conserver le contrôle du Sénat que par une faible marge, et perdrait massivement des sièges à la Chambre des représentants.

Il est généralement admis que les républicains perdront la Chambre, mais je ne suis pas d'accord. Trump a toujours une chance de renverser la situation, et la clé réside dans l'ajustement du discours, en prenant position sur la régulation et la taxation des centres de données et de l'industrie de l'IA.

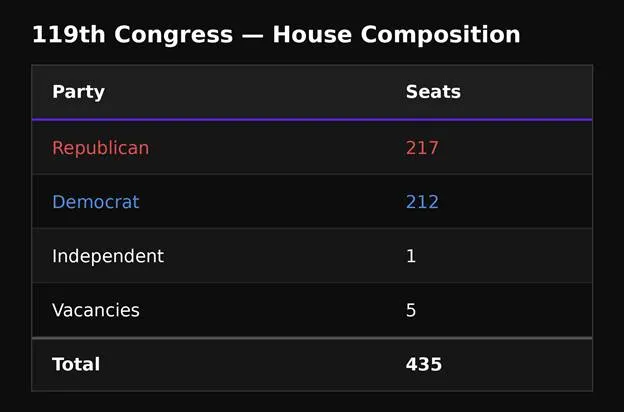

La répartition actuelle des sièges entre les partis est la suivante (218 voix sont nécessaires pour adopter un projet de loi) :

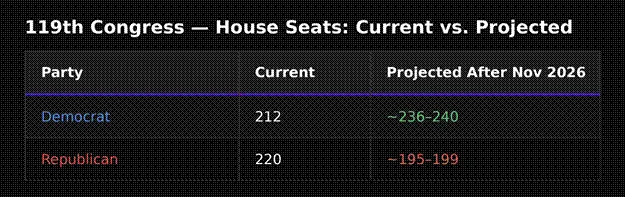

Selon les cotes actuelles de Polymarket, voici la composition attendue des partis après les élections :

La situation des républicains au Sénat et à la Chambre après les élections n'est pas optimiste. Cependant, les républicains peuvent changer la donne par un redécoupage des circonscriptions ; lorsque les règles existantes garantissent la défaite, changer les règles devient une nécessité. Si les prédictions de Polymarket sont correctes, les républicains ont besoin de 19 sièges supplémentaires. Le redécoupage peut réduire ce nombre.

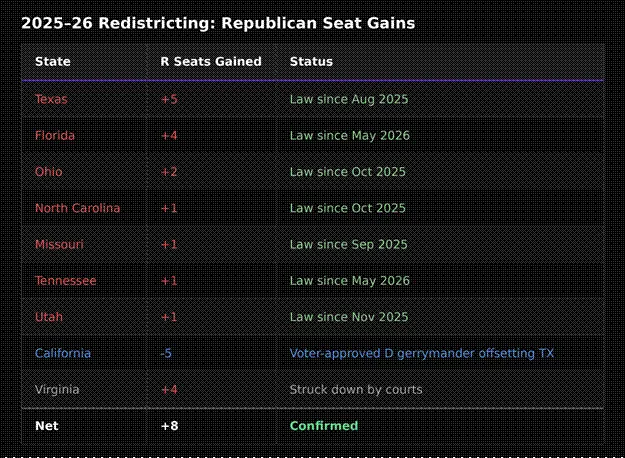

Voici l'impact potentiel d'un redécoupage :

Maintenant, les républicains n'ont besoin que de 11 sièges de plus. Examinons ensuite quelles courses sont serrées et, selon les sondages actuels, quels districts pourraient pencher légèrement en faveur des républicains dans la marge d'erreur.

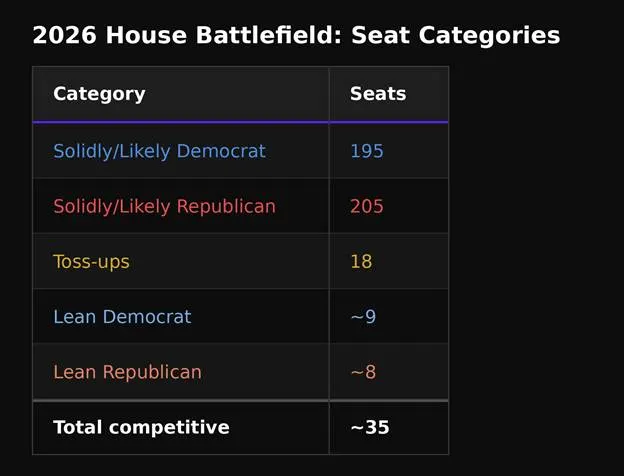

Il y a 35 sièges dont le résultat est très incertain. Comme mentionné précédemment, l'inflation élevée et l'augmentation du coût de la vie constituent un sujet négatif difficile à renverser pour Trump. L'autre grand sujet qui mobilise les électeurs des deux bords est l'expansion des centres de données et l'impact de l'IA sur le marché du travail.

À part les ultra-riches, presque tout le monde s'inquiète de l'augmentation des coûts due à la construction de centres de données et craint que l'IA ne supprime des emplois. De nombreuses régions ont déjà mis en place des politiques pour suspendre les nouveaux projets de centres de données, et les appels à taxer davantage les entreprises d'IA pour subventionner les citoyens ordinaires se multiplient. Après tout, la grande majorité des gens ne sont pas des cadres ou des employés bien payés des entreprises d'IA.

Pour les électeurs des circonscriptions compétitives, ces questions sont très influentes. Trump pourrait parfaitement s'emparer des sièges clés restants en prenant position sur l'industrie de l'IA. À ce stade, il suffit d'émettre des déclarations, sans besoin de légiférer concrètement. Il a juste besoin de promettre aux citoyens ordinaires que si les républicains gagnent, ils s'attaqueront à l'industrie de l'IA après les élections.

En tant que politicien chevronné, Trump est un maître pour faire des promesses électorales qu'il ne tient rarement par la suite. Le traitement des dossiers liés à Epstein en est un exemple typique : pendant la campagne, il a largement promis d'enquêter sur les personnes impliquées, mais une fois au pouvoir, il n'a publié qu'une petite quantité de documents. Il pourrait maintenant faire de même : pendant la campagne, affirmer qu'il proposera des lois pour ralentir l'expansion des centres de données, taxer les entreprises d'IA avec des impôts sur les bénéfices exceptionnels et utiliser les recettes pour une nouvelle série de paiements de relance ; puis, une fois les élections terminées et le pouvoir républicain consolidé, revenir progressivement sur ces déclarations.

Certains pourraient trouver étrange que Trump imite les politiciens de gauche démocrates. Mais n'oublions pas qu'il a lancé le plus grand plan de relance universelle depuis le New Deal de Roosevelt, et même si les gens au bas de l'échelle utilisaient l'argent pour des dépenses quotidiennes, il ne l'a pas restreint. Pour préserver sa position politique, il n'est pas difficile pour Trump de prendre temporairement ses distances avec des géants de l'IA comme Elon Musk et de se forger une image de défenseur des citoyens ordinaires.

Si Trump émet effectivement des déclarations dures contre l'industrie de l'IA, le marché ne les interprétera pas comme de simples manœuvres électorales, mais croira que les États-Unis vont réellement limiter l'expansion du capital dans le secteur de l'IA et alourdir la fiscalité du secteur. La panique se propagera immédiatement et la bulle boursière de l'IA éclatera.

La dispute publique précédente entre Elon Musk et Trump sur les réseaux sociaux, au cours de laquelle les services de Musk ont publiquement remis en question Trump, et la déclaration de Trump qu'il annulerait les commandes gouvernementales liées à ses entreprises, a fait chuter le cours de Tesla de 18% en une journée, montrant la sensibilité du marché à ce genre de turbulence. La politique peut soutenir une industrie, mais peut aussi la frapper instantanément.

Il a été confirmé par la suite que cette dispute n'était qu'une opération de communication, les deux se sont rapidement réconciliés et Musk a même été invité au récent sommet entre Trump et le leader chinois à Pékin. Mais à l'époque, le marché y a cru, déclenchant des ventes massives.

Et cela n'était dû qu'à un conflit personnel. Si Trump, au nom du parti républicain, déclarait clairement son intention d'imposer de lourdes taxes sur les modèles d'IA et les activités liées aux agents intelligents, l'impact dépasserait de loin le précédent. Lorsque des propos similaires ont circulé dans les cercles politiques sud-coréens, l'indice composite local a presque atteint la limite inférieure le lendemain, et ce n'est qu'après un démenti officiel urgent que le marché est reparti à la hausse.

L'optimisme actuel du marché à l'égard du secteur de l'IA est basé sur la conviction que les revenus du secteur continueront de croître de façon exponentielle et que les nouvelles technologies et la concentration de la richesse ne susciteront pas de résistance populaire. Cette pensée est déjà déconnectée de la réalité, ressemblant davantage à un rêve éveillé. Et la déclaration de Trump constituera le test de réalité qui percera l'illusion. Quant à savoir s'il agira réellement, la clé dépend toujours du prix du pétrole.

Plus la situation avec l'Iran persiste et fait monter le prix du pétrole, plus le problème de l'inflation s'aggrave, moins Trump aura de discours électoral parmi lesquels choisir, et il finira par pointer du doigt les centres de données et l'industrie de l'IA.

La raison pour laquelle Trump évite à tout prix que les démocrates contrôlent la Chambre est très claire. Si les démocrates s'emparent de la Chambre, ils pourront utiliser leur pouvoir de citation à comparaître pour convoquer sans cesse Trump lui-même, sa famille et ses principaux conseillers devant les tribunaux, posant toutes sortes de questions pointues. Si les démocrates reviennent à la Maison Blanche en 2028, le ministère de la Justice, disposant de nombreuses preuves, lancera des poursuites et enquêtera sur les entités commerciales de Trump.

Résumons la chaîne logique : les États-Unis et l'Iran tardent à parvenir à un accord, donc le prix du pétrole augmentera inévitablement ; la hausse des prix mécontente les électeurs, poussant Trump à attirer les votes en promettant de réglementer et de taxer l'industrie de l'IA.

D'ici les élections de novembre, même si les actions liées à l'IA sont divisées par deux, c'est un prix acceptable pour Trump pour échapper aux enquêtes incessantes des démocrates. Après les élections, il pourra à tout moment revenir sur ses déclarations précédentes concernant les centres de données et l'IA, l'industrie reviendra à la normale, et le S&P 500 pourrait même viser les 10 000 points.

Mais pour les investisseurs, les mouvements du marché sont interdépendants. Un effondrement brutal du secteur de l'IA modifierait radicalement les attentes du marché quant à ses bénéfices futurs. Après avoir subi le choc de la réglementation et des taxes élevées, les investisseurs ne pourront plus regarder ce secteur avec le même optimisme aveugle qu'auparavant.

Rêve californien : où va la liquidité

Avant d'analyser l'impact des introductions en bourse prévues des trois géants SpaceX, Anthropic et OpenAI sur les marchés financiers mondiaux, permettez-moi d'expliquer un problème : depuis la fin du troisième trimestre de l'année dernière, la liquidité en dollars s'est continuellement assouplie, mais le Bitcoin n'a pas connu de hausse synchrone. Quelle en est la raison ?

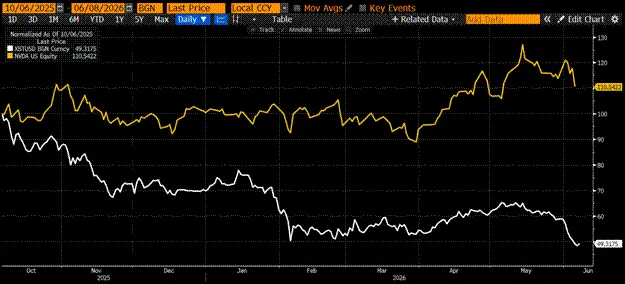

Le 30 novembre 2022, ChatGPT a été officiellement lancé au public, marquant le début de la super bulle de l'IA. Presque au même moment, le scandale de détournement de fonds clients par le fondateur de FTX, SBF, a été pleinement révélé. Après avoir touché un creux d'environ 15 000 dollars cette année-là, le Bitcoin a grimpé jusqu'à 125 000 dollars en octobre 2025, soit une augmentation cumulée de plus de six fois. Mais pendant la même période, le cours de Nvidia a été multiplié par onze, et de nombreuses petites et moyennes capitalisations technologiques reposant sur la puissance de calcul et transformant l'électricité en intelligence ont également connu une forte hausse. La performance du secteur de l'IA a largement dépassé celle du marché crypto, et depuis fin 2024, l'écart n'a cessé de se creuser.

Même lorsque le Bitcoin (blanc) a atteint son plus haut historique, le rendement de Nvidia (doré) était encore supérieur

Le Bitcoin (blanc) a sous-performé après avoir atteint son plus haut historique, chutant de 50 % à ce jour. Nvidia (doré), l'entreprise la plus valorisée au monde, a encore augmenté de 10 % depuis fin 2025.

Selon ma logique habituelle basée sur la liquidité fiduciaire pour juger du marché crypto, le Bitcoin aurait dû connaître des gains plus élevés dans l'environnement actuel, mais la réalité est tout autre. Où est le problème ?

J'avais l'habitude de calculer le volume global de la création monétaire, mais j'ai négligé la destination spécifique des fonds. Je pensais à l'origine que la liquidité finirait toujours par affluer vers le Bitcoin, faisant monter son prix, mais cette fois, mon jugement a été erroné.

Ma conclusion est la suivante : la quasi-totalité de la nouvelle liquidité en dollars a été absorbée par le secteur de l'IA. L'IA est une industrie très capitalistique ; pour construire les énormes centres de données nécessaires à son fonctionnement, il faut consommer des quantités massives d'énergie. L'énergie hydrocarbure, nucléaire et renouvelable est transformée en électricité, acheminée vers les centres de données, et les puces spécialisées effectuent l'entraînement des modèles et l'inférence.

À partir de 2024, les dépenses en capital des centres de données mondiaux ont commencé à augmenter fortement, et en 2025, elles se sont encore accélérées, tout comme les besoins de financement du secteur. Selon les données publiques, depuis novembre 2022, le financement par dette total dans les domaines liés à l'IA a atteint 1,5 billion de dollars, et pendant la même période, l'augmentation de l'agrégat monétaire large M2 aux États-Unis était également exactement de 1,5 billion de dollars. La réponse est évidente : tous les nouveaux dollars sont allés dans le secteur de l'IA, et le Bitcoin n'a naturellement pas reçu de fonds supplémentaires.

Le Bitcoin a pu entamer une forte reprise depuis les creux de la faillite de FTX en 2022 simplement parce que l'expansion massive par endettement du secteur de l'IA s'est concentrée principalement après 2025. Sur ces 1,5 billion de dollars de dette, 1,3 billion ont été générés depuis 2025. Coïncidence ou pas, le pic de prix du Bitcoin est survenu précisément en octobre 2025, au moment où les dépenses en capital du secteur de l'IA atteignaient une échelle sans précédent.

Ce lien est crucial. Une fois le marché boursier de l'IA effondré, il n'y aura plus de fonds excédentaires pour se positionner sur le Bitcoin. Les banques resserreront leurs prêts, et de nombreuses institutions découvriront que les prêts précédemment accordés sur la base de fausses données de revenus présentent d'énormes risques. Lorsque les cours des principales entreprises technologiques chutent de plus de 50 %, les responsables du crédit bancaire commenceront à craindre que les entreprises ne puissent pas rembourser leurs dettes, la taille du crédit se contractera et la liquidité globale du marché se resserrera davantage. Ajoutez à cela l'attitude négative des politiciens américains envers le secteur de l'IA, et il est peu probable que le secteur reçoive une aide financière à court terme.

Même si le gouvernement intervient plus tard pour sauver les institutions financières, selon le scénario actuel, de telles mesures ne seront mises en œuvre qu'après les élections de novembre.

Le lien entre le prix du Bitcoin et celui des actions de l'IA signifie que nous devons juger : la bulle boursière de l'IA existe-t-elle, quand éclatera-t-elle, et quel en sera le déclencheur ?

La bulle de l'IA ne peut échapper à un triple coup

Trois facteurs perceront la bulle actuelle de l'IA : la hausse des coûts énergétiques, l'incapacité du marché à absorber les énormes introductions en bourse de SpaceX, Anthropic et OpenAI, et les déclarations politiques anti-IA de Trump.

La logique fondamentale de l'IA est de maximiser l'efficacité de la « transformation de l'énergie en intelligence ». Les humains produisent de l'intelligence en convertissant l'énergie par l'alimentation, l'IA utilise l'électricité. Actuellement, la nouvelle consommation électrique des centres de données dépend largement du gaz naturel et autres hydrocarbures. La hausse des prix de l'énergie signifie une augmentation simultanée des coûts de fonctionnement de l'IA et de production de puissance de calcul, comprimant directement les marges bénéficiaires d'entreprises comme Google, Anthropic, OpenAI, etc.

Face à l'augmentation des coûts, les entreprises choisiront d'augmenter leurs prix, ce qui ralentira la croissance de l'utilisation de la puissance de calcul et des modèles par les utilisateurs. Le jeu géopolitique entre les États-Unis et l'Iran continue de faire monter le prix du pétrole, ce qui finira par éroder continuellement la rentabilité des entreprises d'IA. Lorsque le marché commencera à remettre en question la rationalité de l'expansion continue des centres de données, le point d'inflexion du secteur arrivera, le ratio cours/bénéfice prévisionnel des entreprises se contractera fortement et le marché baissier commencera officiellement.

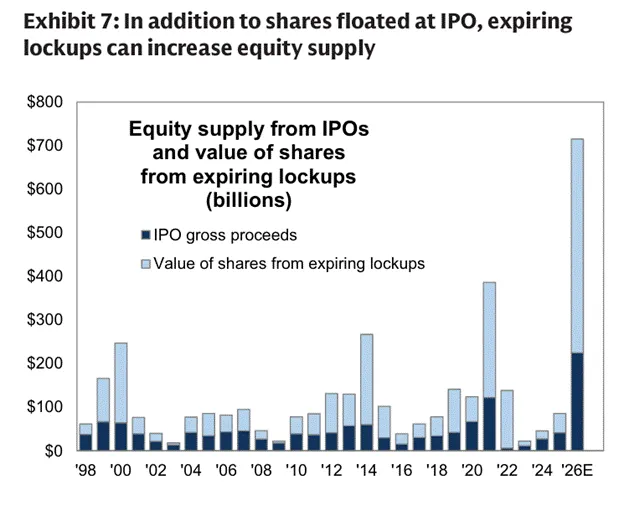

De plus, la levée des restrictions de vente pour SpaceX, Anthropic, OpenAI et d'autres entreprises technologiques, combinée à des introductions en bourse massives, représente un volume de financement total dépassant même la somme de toutes les introductions en bourse de l'époque de la bulle Internet, une ampleur sans précédent. La capacité du marché à absorber une telle pression de vente d'actions est très incertaine.

La hausse constante du secteur de l'IA ces dernières années repose sur la conviction des investisseurs que les bénéfices du secteur continueront de croître de façon accélérée. Dès que le marché commence à douter des perspectives du secteur, les investisseurs réviseront à la baisse leur valorisation des bénéfices futurs. Les performances en bourse de ces géants serviront de baromètre du sentiment du marché. Si les introductions ne répondent pas aux attentes, les investisseurs concluront que le secteur a atteint son sommet et déclencheront des ventes collectives.

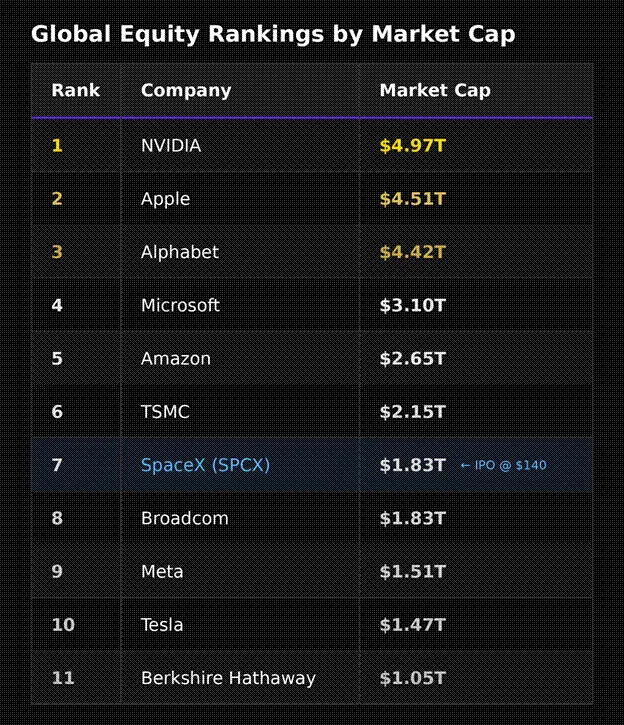

Analysons SpaceX, qui a des informations relativement complètes. Les marchés de capitaux suivent toujours la règle du « premier arrivé, premier servi ». Elon Musk, maître en marketing, choisit d'être le premier à entrer en bourse, permettant également à l'entreprise et aux actionnaires précoces de réaliser des gains au maximum. Les participants au marché crypto comprennent facilement ce modèle : une flottante extrêmement faible, une valorisation entièrement diluée très élevée, similaire à la logique de fonctionnement de certaines cryptomonnaies alternatives.

Selon les documents d'introduction en bourse déposés par SpaceX auprès de la SEC, la valorisation pour cette introduction est d'environ cent fois le chiffre d'affaires. Plus important encore, l'entreprise ne libérera initialement que 4% à 5% de ses actions. Dans l'environnement actuel d'enthousiasme pour le secteur de l'IA, le cours de l'action augmentera probablement fortement le premier jour, mais des attentes de marché très élevées signifient également qu'il sera difficile de continuer à satisfaire l'imagination des investisseurs par la suite.

Après l'introduction, SpaceX atteindrait une capitalisation boursière de 1,8 billion de dollars, devenant la septième entreprise mondiale par sa valeur. Si son action augmentait de 50% de plus, sa capitalisation dépasserait Amazon pour devenir la cinquième mondiale, mais sa rentabilité ne correspond pas du tout à ce rang. Nvidia peut maintenir une valorisation élevée grâce à ses marges bénéficiaires et à son chiffre d'affaires considérables, tandis que SpaceX se concentre sur les centres de données spatiaux. Des analyses sectorielles indiquent que les coûts de construction et d'exploitation de ces installations sont quatre fois plus élevés que ceux des centres de données terrestres, et il faudra probablement une décennie pour atteindre la parité des coûts. Une valorisation initiale plus raisonnable à l'introduction aurait conduit à une évolution plus stable du cours par la suite. Les participants au marché crypto connaissent la logique : si les investisseurs du marché secondaire ne peuvent pas réaliser de bénéfices, les actions levées des restrictions détenues en interne n'auront pas de preneurs, et le cours ne fera que baisser.

En ce qui concerne le calendrier de levée des restrictions, d'ici début septembre, la flottante de SpaceX augmentera de cinq fois, une masse d'actions déferlant sur le marché, exerçant une énorme pression à la hausse sur le cours. Pour aggraver les choses, Anthropic et OpenAI prévoient également de démarrer leur introduction en bourse en septembre, les deux entreprises visant également des valorisations de mille milliards de dollars.

De juin à septembre cette année, SpaceX pourrait avoir un bref espace de hausse, mais lorsque trois entreprises à valorisation ultra-élevée entreront en bourse en même temps, avec une offre massive de nouvelles actions, la déception du marché se propagera inévitablement. Les investisseurs s'attendent à une forte hausse des cours, et une légère augmentation avec des fluctuations ne satisfera pas ces attentes.

Dans l'ensemble, avec la hausse des prix de l'énergie, la concentration des méga-introductions en bourse et les déclarations réglementaires de Trump, la performance en bourse de ces entreprises aura du mal à répondre aux attentes du marché. Une fois que les investisseurs ne croiront plus que les entreprises liées à l'IA peuvent maintenir une croissance exponentielle des bénéfices, la valorisation de l'ensemble du secteur sera révisée à la baisse, et les cours baisseront collectivement.

Il existe actuellement de nombreux prêts garantis par des actions dans le secteur de l'IA, et le système bancaire a fourni des crédits énormes pour l'expansion du capital du secteur. Après l'effondrement du secteur, le système bancaire en supportera le poids sous forme de créances douteuses massives.

Dans un environnement d'éclatement de la bulle mondiale de l'IA et de baisse générale des actifs risqués, le Bitcoin aura également du mal à suivre une trajectoire indépendante à court terme. Une fois le marché suffisamment assaini, le Bitcoin touchera le fond en premier. Ensuite, pour sauver l'économie globale, une nouvelle période d'assouplissement monétaire massif s'ensuivra, et le Bitcoin entamera une nouvelle phase de hausse. Mais pour l'instant, la priorité est de préserver le capital des actifs crypto.

Avant de partager la stratégie de portefeuille d'actions et d'actifs crypto du fonds Maelstrom, analysons l'orientation de la politique monétaire de la Fed.

Le dilemme du président de la Fed

Le nouveau président de la Fed, Kevin Warsh, se trouve dans une situation délicate, et les évaluations de son style de leadership sont partagées, tout dépendant de la manière dont il gérera le dilemme actuel de la Fed.

L'écart entre le rendement des bons du Trésor à deux ans et le taux effectif des fonds fédéraux reflète directement l'attitude du marché ; le graphique montre également le prix du contrat à terme au comptant du pétrole brut WTI.

La nomination de Kevin Warsh par Trump en tant que président de la Fed visait à ce qu'il pousse à une baisse des taux, et Warsh a également donné des signaux indiquant qu'il considérait l'inflation due aux conflits géopolitiques comme un phénomène temporaire, et que les gains de productivité apportés par l'IA étaient une tendance à long terme, permettant à la Fed de baisser les taux.

Mais le marché a envoyé un signal totalement contraire. Le rendement des bons du Trésor à deux ans dépasse le taux effectif des fonds fédéraux de 0,5 point de pourcentage, ce qui signifie que le marché estime qu'en raison de la hausse persistante de l'inflation, la Fed devrait choisir de relever les taux lors de la réunion des 16 et 17 juin, et non de les baisser.

À l'heure actuelle, le scénario le plus probable est que la Fed maintienne les taux inchangés. Mais le marché se concentrera sur l'interprétation de la conférence de presse post-réunion et des ajustements éventuels du plan de gestion des réserves. Même un statu quo sera différencié par le marché en une position plutôt hawkish ou plutôt dovish.

Un maintien des taux avec une tonalité hawkish aurait un impact équivalent à une hausse. D'une part, le conflit américano-iranien est insoluble et le prix du pétrole continue d'augmenter ; d'autre part, les trois géants de l'IA entrent en bourse en même temps, exerçant une pression sur l'offre du marché. Avec ces multiples vents contraires, tous les actifs risqués connaîtront des corrections à des degrés divers.

Le pire scénario serait que Trump ordonne à Warsh de relever immédiatement les taux, répondant aux appels du marché, dans le but de supprimer les prix pour gagner le soutien des électeurs. Mais à moins que la Fed n'augmente fortement les taux tout en vendant des obligations sur le marché libre pour réduire son bilan, elle ne pourra toujours pas suivre le rythme de l'inflation. Cela rappelle la situation des années 70 : la Fed relevait agressivement les taux, mais pas assez pour contenir l'inflation.

Dans l'environnement actuel, la probabilité d'une baisse des taux par la Fed est infime. Que la Fed choisisse finalement de relever les taux ou de les maintenir, le marché l'interprétera comme un signal de resserrement de la liquidité, affaiblissant encore la confiance des acheteurs dans le secteur de l'IA.

En combinant tout ce qui précède, la tendance à la hausse du prix du pétrole finira par se transformer en un vent contraire pour toutes les catégories d'actifs risqués. Parlons maintenant de la composition spécifique du portefeuille du fonds Maelstrom.

Composition du portefeuille d'investissement

Le fonctionnement de toute chose dans le monde repose sur l'énergie. Puisque nous prévoyons que les prix de l'énergie augmenteront à l'avenir, positionner sur des actifs énergétiques est un choix inévitable.

À l'heure actuelle, les États-Unis et l'Iran restent dans l'impasse, la navigation dans le détroit d'Ormuz est bloquée, et les volumes quotidiens perdus d'approvisionnement en pétrole brut et en gaz naturel augmentent. Le sentiment du marché est encore calme pour le moment, mais si cette situation de confrontation persiste, la hausse des prix de l'énergie deviendra un résultat inévitable.

Toutes les données sectorielles pointent vers la même conclusion : en raison du conflit géopolitique, les stocks mondiaux d'énergie sont tombés à des niveaux bas depuis plusieurs années et continuent de baisser. Une fois les stocks tombés en dessous d'un seuil critique, l'ensemble du système d'approvisionnement énergétique rencontrera des problèmes, et les prix augmenteront de manière incontrôlable.

Même dans le meilleur scénario - un cessez-le-feu immédiat et la reprise de la navigation normale dans le détroit d'Ormuz - les pays augmenteront leurs achats pour reconstituer leurs stocks et réserves stratégiques, ce qui continuera de pousser le prix du pétrole à la hausse.

En considérant les deux scénarios, au cours des trois à six prochains mois, que le prix du pétrole baisse temporairement ou non après la mise en œuvre d'un accord de paix à court terme, la tendance haussière à moyen et long terme du prix du pétrole brut et du gaz naturel est établie. Sur cette base, nous nous sommes fortement positionnés sur les producteurs d'énergie cotés aux États-Unis.

Le secteur de l'énergie a un potentiel de hausse dans divers scénarios, et sa valorisation actuelle est également plus avantageuse que celle du secteur technologique très dépendant de l'énergie. En revanche, les perspectives des actifs qui dépendent d'une énergie bon marché pour maintenir des valorisations élevées ne sont pas aussi optimistes.

Dans un environnement où le prix du pétrole atteint 150 dollars le baril, le secteur de l'IA aura du mal à poursuivre ses performances solides précédentes. C'est pourquoi nous avons liquidé toutes nos actions liées à l'IA.

Les fonds supplémentaires affluaient constamment vers le marché boursier de l'IA ; une fois que ce secteur s'effondrera rapidement, même si les actifs crypto ont une relative résistance à la baisse, il sera difficile d'attirer des flux de capitaux. Sur cette base, nous avons réduit toutes les cryptomonnaies non essentielles, ayant vendu la semaine dernière HYPE, NEAR, WLD, et ayant également liquidé ZEC en raison d'une faille dans Orchard Pool. Préserver le capital est plus important que de rechercher des gains pour le moment.

Le portefeuille actuel ne conserve que le Bitcoin et l'Ethereum. Aucun besoin urgent de liquidités pour l'Ethereum, donc nous le conservons. Je reste convaincu que l'éclatement de la bulle de l'IA déclenchera une nouvelle tourmente financière, après quoi le monde entamera un nouveau cycle d'assouplissement monétaire, et le Bitcoin baissera d'abord avant de remonter.

Face aux turbulences du marché, nous détiendrons nos positions centrales à long terme, tout en utilisant des produits dérivés pour des opérations de vente à découvert à court terme, profitant des mouvements de marché temporaires. Après tout, je ne veux pas renoncer au plaisir du trading.

Si finalement la réalité évolue complètement à l'opposé de mon jugement, et que tout n'était qu'une fausse alerte, ce n'est pas grave. Réaliser des gains avant de partir pour un voyage en Méditerranée est en soi un choix prudent. Je réévaluerai l'évolution du marché et mes jugements précédents début septembre, et à ce moment-là, je réinvestirai opportunément en fonction de la situation du marché.

Contrairement aux institutions d'investissement qui doivent générer des rendements fixes chaque année, le fonds Maelstrom accorde plus d'importance à la croissance composée à long terme, et dispose donc de suffisamment de marge de manœuvre pour faire face sereinement aux changements de marché entre réalité et illusion.