Rédigé par : Lorenzo Valente, Directeur de la recherche sur les actifs numériques, ARK Invest

Compilé par : Chopper, Foresight News

En 2025, l'offre, le volume des transactions et le nombre d'utilisateurs actifs des stablecoins ont atteint des sommets historiques, grâce à l'adoption de la loi GENIUS, qui a légalisé le statut des stablecoins en tant que monnaie numérique émise par des entités privées.

Les points de vue de cet article sont tirés d'un épisode du podcast Bitcoin Brainstorm d'ARK Invest, avec comme invités Paolo Ardoino, PDG de Tether, le célèbre économiste Dr. Arthur Laffer, et Cathie Wood, PDG et directrice des investissements d'ARK Invest. Nous avons discuté des similitudes entre les stablecoins et la monnaie privée d'avant 1913 (année où le gouvernement américain a désigné la Fed comme seul émetteur du dollar). Arthur Laffer a comparé l'explosion actuelle des dollars privés basés sur la blockchain au système monétaire qui existait avant que la Fed ne mette fin à l'ère de la « banque libre ».

L'infrastructure technologique sous-jacente des stablecoins est nouvelle, mais la monnaie privée n'est pas un concept nouveau. En fait, la monnaie privée a été un fondement important de l'établissement de l'économie américaine.

Dans ce contexte, cet article répondra à trois questions centrales : Comment les stablecoins sont-ils nés ? Quelle est la technologie sous-jacente des stablecoins ? Quelle est la trajectoire future des stablecoins ?

Comment les stablecoins sont-ils nés ?

En 2014, Giancarlo Devasini a lancé l'USDT et la plateforme Tether, alors que l'industrie des actifs numériques en était encore à ses balbutiements. À l'époque, l'écosystème crypto était une « ère sauvage », marquée par un manque de régulation, des problèmes de sécurité et une infrastructure fragile, les marchés mondiaux étant dominés par quelques exchanges comme Kraken, Bitfinex, Coinbase, Poloniex et Bitstamp. La faillite de Mt. Gox, alors le plus grand exchange de bitcoin au monde, en février 2014, a mis en lumière la fragilité du secteur.

À l'époque, les autres exchanges étaient situés dans différentes juridictions et ne négociaient que le seul jeton dominant de l'époque : le bitcoin. Bien que le trading de bitcoin soit devenu mondial, les arbitragistes ne pouvaient pas transférer rapidement et à faible coût des dollars entre les exchanges, les courtiers et les pays pour saisir les opportunités d'arbitrage. Par exemple, lorsque le bitcoin était coté à 115 $ sur Kraken et 112 $ sur Bitfinex, un arbitragiste aurait dû vendre sur Kraken, transférer les dollars vers Bitfinex et racheter du bitcoin à 112 $, mais en pratique, ce transfert de fonds prenait souvent 1 à 2 jours.

C'est grâce aux efforts de Giancarlo et Paolo que l'USDT est devenu la solution à ce problème, permettant des transferts à la vitesse d'Internet d'un équivalent du dollar. En juillet 2014, l'USDT a d'abord été lancé sous le nom de « Realcoin », développé sur le protocole Omni Layer du réseau Bitcoin, avant la naissance de chaînes à smart contracts comme Ethereum. En novembre 2014, le projet a été officiellement rebaptisé Tether et a lancé trois jetons indexés sur des monnaies fiduciaires : l'USDT (indexé sur le dollar américain), l'EURT (indexé sur l'euro) et le JPYT (indexé sur le yen japonais).

En 2015, Bitfinex, l'un des plus grands exchanges mondiaux, a commencé à prendre en charge l'USDT et a construit le premier pool de liquidités profond. De 2017 à 2019, Tether a étendu le réseau d'émission de l'USDT d'Omni à Ethereum, puis à d'autres chaînes publiques comme Tron, Solana, Avalanche, tout en améliorant continuellement la vitesse des transactions, en réduisant les frais et en renforçant l'interopérabilité cross-chain. En 2019, l'USDT est devenu l'actif crypto le plus échangé au monde, avec un volume quotidien dépassant même celui du bitcoin. Fin 2019, alors que des concurrents affirmaient que leur stablecoin était adossé à 100 % à des réserves de cash ou d'équivalents de cash, Tether a divulgué pour la première fois que ses actifs de réserve comprenaient des billets de trésorerie notés A1 et A2, et a annoncé son intention de transitionner progressivement vers des bons du Trésor américain à court terme et du cash.

La pandémie de COVID-19 a propulsé l'USDT dans une phase de croissance rapide. Entre 2020 et mars 2022, le système financier mondial a été sous tension, mais l'offre d'USDT a explosé, passant de 3,3 milliards de dollars à 80 milliards de dollars, soit une multiplication par 25, une croissance principalement tirée par les marchés émergents. L'usage principal de l'USDT est passé d'un outil de spéculation et d'arbitrage sur les marchés crypto à une « bouée de sauvetage » face à la dépréciation des monnaies locales.

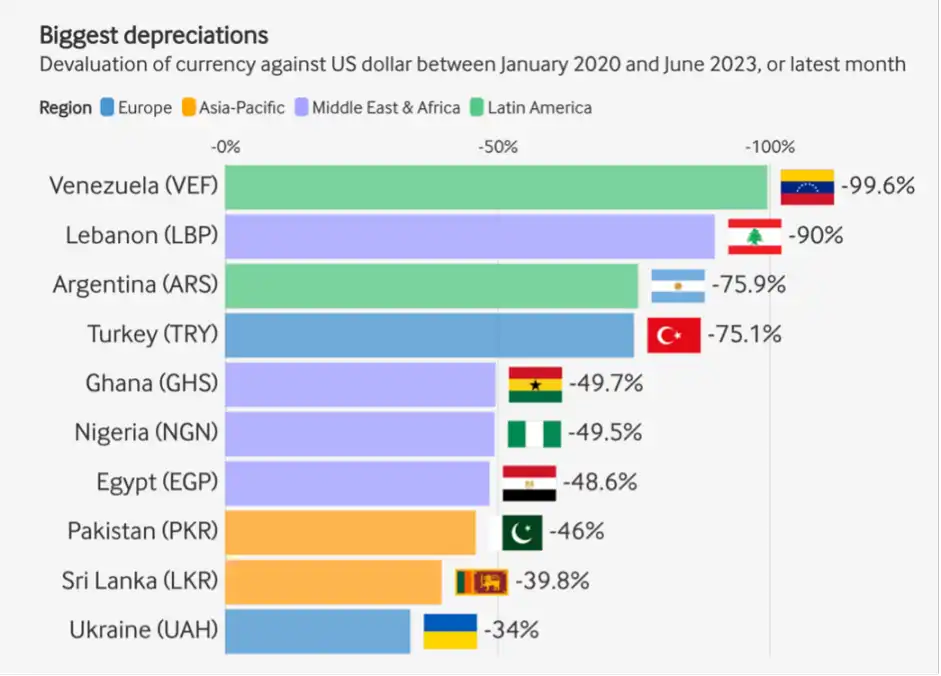

Entre 2020 et 2023, les monnaies de pays émergents comme le Venezuela, le Liban, l'Argentine se sont fortement dépréciées face au dollar, poussant les populations locales à se tourner vers l'USDT pour préserver leur épargne. Pour beaucoup, l'USDT combine les fonctions de compte d'épargne, d'outil de paiement et de réserve de valeur. Alors que les pays restreignaient les transactions en personne, réduisant l'accès au dollar du marché noir, les jeunes ont commencé à apprendre à leurs parents et grands-parents à utiliser ce « dollar numérique ». Sans quitter leur domicile, les gens pouvaient détenir des actifs en dollars via l'USDT de manière plus rapide, sécurisée et évolutive, sans dépendre d'un système bancaire fragile et d'une monnaie locale très volatile.

Dépréciation de certaines monnaies fiduciaires par rapport au dollar. Source : rwa.xyz, au 31 décembre 2025

Où en sont les stablecoins aujourd'hui ?

Actuellement, l'USDT émis par Tether affiche une offre de 1870 milliards de dollars, détenant 60 % de parts de marché, ce qui en fait le plus grand stablecoin de l'industrie des actifs numériques, son seul concurrent étant l'USDC émis par Circle, dont l'offre est de 750 milliards de dollars. L'USDT compte plus de 450 millions d'utilisateurs dans le monde, avec environ 30 millions de nouveaux utilisateurs chaque trimestre ; Tether, dont le siège est au Salvador et qui est régulé localement, a ses actifs de réserve déposés chez Cantor Fitzgerald.

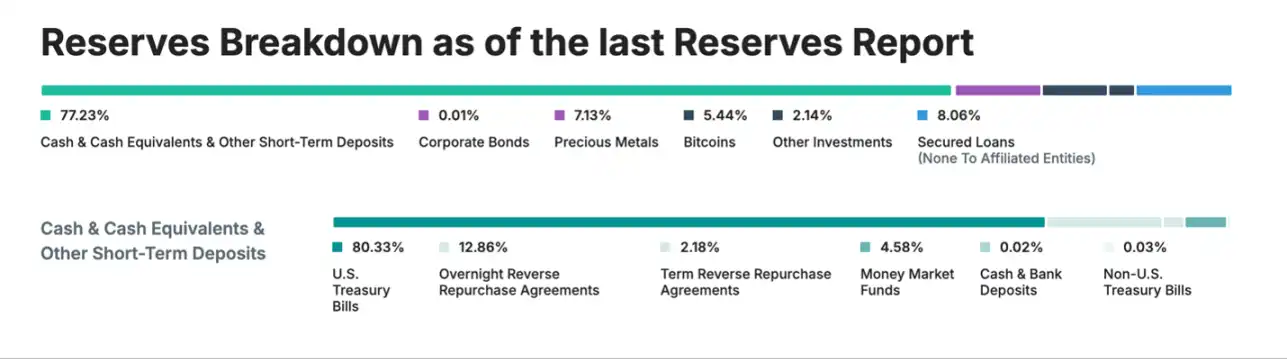

Le gouvernement américain porte un intérêt stratégique à Tether. La grande majorité du bilan de Tether est constituée de bons du Trésor américain à court terme, détenus à une échelle comparable à celle de certains pays développés, faisant de Tether l'une des sources de demande les plus importantes et à la croissance la plus rapide pour les obligations du Trésor américain.

Actifs de réserve de Tether, Source : Tether, au 31 décembre 2025

En janvier 2026, les actifs de réserve de Tether, outre les obligations d'entreprise, l'or, le bitcoin et les prêts garantis, comprenaient des actifs excédentaires de plus de 5 milliards de dollars, dépassant de loin le total des passifs USDT en circulation. Alors que l'offre de stablecoins continue de croître, que la domination de Tether sur les marchés émergents se consolide et que la loi GENIUS est adoptée, certains observateurs notent que le paysage bancaire actuel présente de fortes similitudes avec l'ère de la banque libre de la fin du XIXe siècle ; et les critiques évoquent souvent cette période comme un cas d'école lorsqu'ils parlent des risques de la monnaie privée.

Lors de l'entretien, le Dr. Arthur Laffer a estimé que les stablecoins introduiraient aux États-Unis un nouveau modèle de banque libre, plus efficace, et que les perceptions négatives à leur égard sont infondées. Les critiques affirment que l'émission de stablecoins par des entités privées comme Tether et Circle reproduirait le chaos des « wildcat banks » du XIXe siècle. Le Dr. Laffer a expliqué que les billets de banque privés du XIXe siècle se négociaient souvent avec une décote parce que les utilisateurs devaient évaluer eux-mêmes la solvabilité de l'émetteur, et que le gouvernement américain ne garantissait pas ces billets, qui étaient essentiellement des dettes des banques, remboursables en or, argent ou autre monnaie forte uniquement si la banque émettrice était solvable. Brian Domitrovic, historien au Laffer Center, et le Dr. Laffer ont tous deux noté qu'avant la création de la Fed en 1913, diverses monnaies coexistaient et étaient en concurrence aux États-Unis.

Le Dr. Laffer a further expliqué qu'en 1834, le gouvernement américain a fixé le prix de l'or à 20,67 dollars l'once, établissant l'étalon-or, mais n'a pas garanti le remboursement de chaque billet en circulation ; la capacité de remboursement d'un billet dépendait entièrement du bilan et de la réputation marchande de la banque émettrice. Ce mécanisme violait le principe du « remboursement inconditionnel ». Malgré cela, les prix sont restés étonnamment stables sur le long terme : entre 1776 et 1913 (création de la Fed), l'inflation cumulative aux États-Unis était de 0 %, les prix fluctuant légèrement autour d'une valeur nominale fixe, sans tendance haussière ou baissière à long terme.

Certains systèmes de banque libre en dehors des États-Unis ont fonctionné encore mieux, notamment en Écosse (1716-1845) et au Canada (1817-1914). Ces systèmes ont atteint des objectifs de faible inflation et de taux de faillite bancaire très bas, leurs billets circulant essentiellement au pair. Ce succès était en partie dû à l'établissement de mécanismes de compensation compétitifs et de chambres de compensation, qui imposaient une discipline marchande aux banques. En revanche, aux États-Unis (1837-1861), des réglementations étatiques restrictives, comme l'interdiction pour les banques d'ouvrir des succursales ou l'obligation de détenir des obligations d'État risquées comme garantie, ont entravé le développement. Après une période de turbulence au début des années 1840, le taux de décote moyen des « billets de banque en faillite » (ceux émis par des banques insolvables) aux États-Unis est tombé en dessous de 2 %. Il est intéressant de noter que cette valeur correspond exactement à l'objectif d'inflation actuel de la Fed. Et pendant cette période, l'économie américaine a connu une croissance robuste, jetant les bases financières de la révolution industrielle qui a suivi la guerre de Sécession en 1865.

Les stablecoins présentent de nombreuses similitudes avec la monnaie de cette époque. Tous deux sont des dettes privées adossées à des actifs de réserve. Mais la technologie moderne et la supervision réglementaire ont résolu nombre des maux de l'ère des « wildcat banks ». Les stablecoins ne sont pas soumis aux règles sur les succursales bancaires car ils sont par nature une monnaie numérique mondiale. Aujourd'hui, les fonctions similaires à celles d'une chambre de compensation existent sous forme de marchés secondaires très liquides, d'exchanges et de mécanismes d'arbitrage qui assurent la stabilité de la parité du stablecoin. Comparé aux obligations d'État peu liquides détenues par les banques libres américaines de la fin du XIXe siècle, la qualité des garanties des émetteurs régulés (comme le cash et les bons du Trésor à court terme dans le cadre GENIUS) et de certains émetteurs non régulés (comme Tether) est bien supérieure. Les risques de fraude sont également considérablement réduits pour les grands émetteurs grâce aux audits réguliers, à la transparence on-chain et à la régulation fédérale.

Tout comme le système de banque libre a émergé là où les systèmes de banque centrale étaient faibles ou inexistants, les stablecoins sont nés pour combler le vide laissé par des systèmes bancaires et de paiement inefficaces, strictement réglementés et coûteux. Au XVIIIe et XIXe siècles, le chemin de fer, le télégraphe et les techniques d'impression avancées ont propulsé le système de banque libre ; aujourd'hui, la blockchain et l'infrastructure Internet mondiale sont les moteurs centraux du développement des stablecoins.

L'ère de la banque libre aux États-Unis a pris fin avec la guerre de Sécession et l'adoption du National Bank Act, le pouvoir d'émission de la monnaie étant repris par le gouvernement fédéral. Les États-Unis ont suspendu l'étalon-or au début de la guerre civile. Pendant la guerre de Sécession (1861-1865), les États exigeaient que les banques détiennent des obligations d'État comme actif de réserve, créant ainsi une demande pour ces obligations ; parallèlement, le gouvernement américain a taxé toute monnaie émise par une banque qui n'était pas adossée à des obligations fédérales de première qualité, forçant finalement la monnaie des banques libres à disparaître. En 1879, les États-Unis sont retournés à l'étalon-or, et les années 1870 et 1880 ont été parmi les périodes de croissance économique les plus rapides de l'histoire américaine.

Dans un contexte où l'économie américaine se développait beaucoup plus rapidement que le gouvernement, l'exigence que les émetteurs de monnaie détiennent d'importantes réserves d'obligations fédérales n'avait pas de sens. Comme l'offre d'obligations fédérales ne pouvait pas satisfaire aux exigences de réserve, les banques devaient fréquemment réduire leur émission de monnaie, provoquant déflation et paniques bancaires ; finalement, le Congrès américain a adopté le Federal Reserve Act en 1913, nationalisant le système de réserve et créant ainsi la Fed.

Avant 1913, lors des paniques bancaires, le système privé de chambres de compensation et les accords temporaires de certificats interbancaires pouvaient fournir des liquidités importantes, mais la régulation fédérale, en liant l'émission monétaire aux réserves d'obligations fédérales, limitait l'offre de monnaie. Après la création de la Fed en 1913, les États-Unis ont connu une inflation persistante : l'indice des prix à la consommation a grimpé de plus de 30 fois. En revanche, au cours du siècle précédant la création de la Fed, avec l'étalon-or, le bimétallisme et une émission monétaire compétitive, l'inflation cumulative aux États-Unis était de 0 %, malgré le plein essor de la révolution industrielle.

L'orientation future des stablecoins

Les émetteurs de stablecoins comme Tether et Circle ne peuvent pas maintenir activement la parité en émettant ou en rachetant des jetons ; seules les institutions figurant sur liste blanche et conformes aux exigences KYC/AML peuvent émettre de nouveaux USDT en déposant du cash, ou racheter des jetons et les restituer à Tether. La parité est maintenue par les institutions via des mécanismes d'arbitrage, tandis que Tether et Circle promettent que chaque USDT et USDC en circulation peut être échangé contre 1 dollar.

Le Dr. Laffer estime que ce modèle a une valeur importante dans les marchés émergents et les économies à forte inflation, mais pour une adoption généralisée dans les pays développés, un modèle de stablecoin plus avancé est nécessaire : un qui maintienne la parité avec le dollar tout en s'appréciant avec l'inflation, préservant ainsi son pouvoir d'achat sur les biens et services.

Sur la base de la récente loi GENIUS, Paolo Ardoino, co-fondateur de Tether, estime que tout stablecoin distribuant directement des revenus à ses utilisateurs devrait être classé comme titre financier et régulé par la SEC. Actuellement, les « fonds monétaires tokenisés » rémunérés ne sont accessibles qu'aux investisseurs accrédités. Le Dr. Laffer, quant à lui, pense que les stablecoins futurs seront indexés sur un panier d'indices de biens et services, et adossés à des actifs de long terme comme le bitcoin et l'or.

En effet, Tether a déjà lancé un stablecoin adossé à l'or, Alloy (AUSDT), et un produit d'or tokenisé, XAUT. Comme le dit Ardoino, cette structure permet aux utilisateurs de détenir des positions longues sur le bitcoin et l'or tout en utilisant ces outils de valeur stable pour trader ; et à mesure que les actifs de garantie prennent de la valeur, la capacité d'emprunt des utilisateurs augmente.

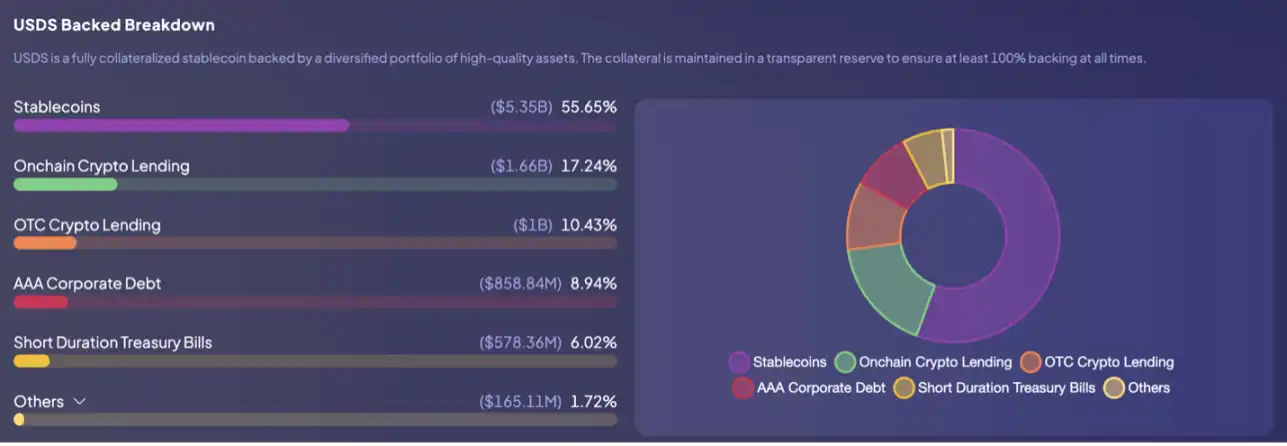

Il est à noter que ce modèle n'est pas nouveau dans le domaine crypto. L'une des premières et plus viables expériences de finance décentralisée (DeFi) – le protocole Sky (anciennement MakerDao) – a pionnié le concept de stablecoin collatéralisé par des actifs crypto. Sky, en tant que banque décentralisée, émet le stablecoin USDS indexé sur le dollar ; les utilisateurs peuvent déposer des actifs comme Ethereum dans un smart contract pour emprunter de l'USDS. Pour assurer la solvabilité, tous les prêts sont surcollatéralisés, et si la valeur du collatéral tombe en dessous d'un seuil de sécurité, une liquidation automatique est déclenchée. Actuellement, l'USDS introduit un portefeuille de collatéraux diversifié pour minimiser les risques tout en maximisant l'efficacité et les rendements.

Composition des actifs de garantie de l'USDS

Pour renforcer la stabilité de la parité, Sky a lancé le Peg Stability Module (PSM), permettant l'échange direct entre USDC et USDS. Les arbitragistes peuvent utiliser ce module pour maintenir le prix de l'USDS autour de 1 dollar, tout en fournissant liquidité et capacité de remboursement au stablecoin, compensant ainsi la volatilité des prix des collatéraux crypto. Au-delà du trading, Sky offre également un mécanisme d'épargne via le jeton portant intérêt sUSDS, dont les rendements proviennent des intérêts payés par les emprunteurs, des fonds monétaires tokenisés, des obligations du Trésor américain et des investissements DeFi. En d'autres termes, l'USDS est à la fois un moyen de paiement et un outil d'épargne mondial.

Après l'adoption de la loi GENIUS, de nombreux observateurs se sont demandé comment Tether allait pénétrer le marché américain. Pour Ardoino, l'un des cas d'usage à la croissance la plus rapide pour les stablecoins est le règlement des transactions de matières premières. De plus en plus de traders de matières premières réalisent que les stablecoins sont l'outil de règlement le plus efficace. En 2025, Tether a commencé à offrir des services de règlement pour les transactions pétrolières, provoquant une flambée de la demande d'USDT sur le marché mondial des matières premières.

Ardoino a déclaré que si le stablecoin n'est pas intégré à l'économie locale, il sert généralement de couche de règlement temporaire, étant finalement converti en monnaie locale ; tandis que dans les marchés émergents où la monnaie locale est instable, l'USDT n'est pas seulement un outil de paiement, mais remplit également les fonctions d'épargne et de réserve de valeur, ce qui lui permet d'y circuler et d'y être largement utilisé.

Tether est conscient que les marchés américain, latino-américain et africain sont très différents. Dans les pays développés, les gens peuvent accéder au dollar électronique via des plateformes comme Venmo, Cash App et Zelle. Dans les mois à venir, Tether lancera aux États-Unis un nouveau stablecoin conçu spécifiquement pour les marchés développés, l'USAT. L'entrée du plus grand émetteur de stablecoins au monde sur le plus grand marché financier mondial mérite une attention particulière.