La peur du risque de baisse a presque disparu des marchés, et un mécanisme de tarification essentiel du marché des options est en train de dysfonctionner.

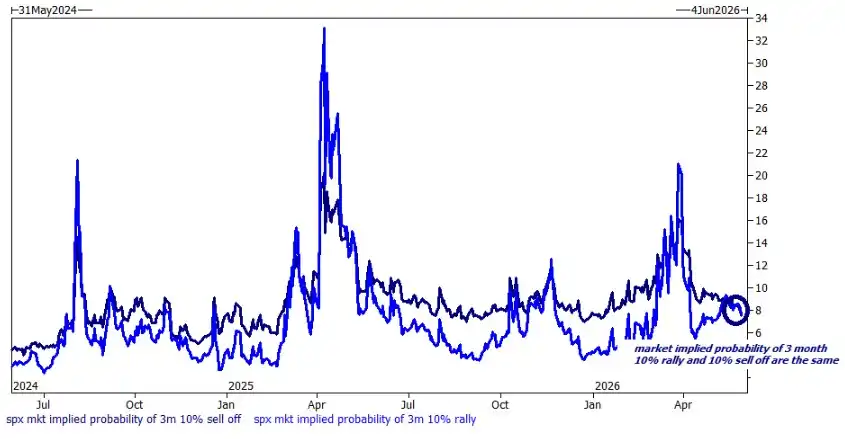

Brian Garrett, stratège en produits dérivés chez Goldman Sachs, souligne dans son dernier rapport de week-end que l'asymétrie de volatilité (Skew) des options sur le S&P 500 est tombée à son plus bas niveau depuis 18 mois. Le marché évalue désormais la probabilité d'une baisse de 10% comme pratiquement identique à celle d'une hausse de 10%, soit environ 8% dans les deux cas. L'équipe volatilité de Goldman Sachs qualifie directement ce phénomène de "défaillance du Skew".

Parallèlement, l'indice de panique de Goldman Sachs a clôturé en dessous de 10, atteignant un plus bas sur deux ans, ce qui montre que la demande de couverture contre les risques extrêmes ("tail risk") est tombée à un niveau extrêmement bas.

Ce signal apparaît dans un contexte de hausse continue et effrénée des marchés actions américains. Depuis le début de l'année, l'indice S&P 500 a atteint un nouveau record historique en moyenne tous les cinq jours de bourse, et l'action Micron a franchi pour la première fois les 1000 dollars en séance de hors-cote dimanche.

Garrett admet que les discussions au sein de son équipe sont passées de "arrêtez ça" en mars à "ça monte encore ?" en mai. Cependant, sa propre position évolue d'une vision prudente et légèrement haussière vers un pessimisme croissant, et il énumère clairement plusieurs raisons de voir le marché baissier.

Trois signaux baissiers apparaissent, une fissure entre le sentiment du marché et les fondamentaux

Garrett énumère trois préoccupations majeures sur le marché actuel.

Premièrement, la concentration extrême des performances. Les dix premières actions par pondération de l'indice S&P 500 représentent désormais 40% de son poids total. Et les quatre derniers records historiques ont tous été atteints alors que l'amplitude du marché (breadth) dans son ensemble était négative – un phénomène qui ne s'était jamais produit auparavant.

Deuxièmement, une thématique extrêmement concentrée. Depuis le début de l'année, l'indice S&P 500 excluant les actions liées à l'IA accuse un retard d'environ 700 points de base par rapport à l'indice global.

Troisièmement, la trajectoire des prix est très similaire à l'histoire. Garrett souligne que la dynamique de 2026 correspond fortement à la configuration des prix observée entre fin 1998 et 1999.

Bien que les voix baissières remplissent les gros titres des médias et les réseaux sociaux, Garrett souligne que cette inquiétude ne se reflète pas dans la tarification du marché des options – du moins, la peur d'un risque de baisse est pratiquement invisible.

La défaillance du Skew : le coût de la couverture à la baisse atteint des creux historiques

L'équipe volatilité de Goldman Sachs donne trois observations clés du côté du marché des options.

Premièrement, l'asymétrie de volatilité du S&P 500 est tombée à un plus bas depuis 18 mois. Cette évolution est tirée par deux forces : les ailes baissières ("put wing") sont anormalement bon marché, tandis que les ailes haussières ("call wing") sont relativement chères.

Deuxièmement, l'indice de panique de Goldman Sachs (GS Panic Index) a clôturé en dessous de 10 vendredi dernier, un plus bas sur deux ans. Cet indice agrège le percentile sur deux ans du VVIX, du VIX, du Skew et de la volatilité au pair.

Troisièmement, et c'est le point le plus crucial : le marché évalue la probabilité d'une baisse de 10% comme exactement identique à celle d'une hausse de 10%, soit environ 8% dans les deux cas. Cela signifie que le marché des options n'accorde plus de prime supplémentaire pour le risque de baisse ; la fonction de protection du Skew est en réalité hors service.

Garrett indique que la signification directe de ces phénomènes est la suivante : pour les investisseurs souhaitant se couvrir contre un risque de corrélation, le coût de cette couverture est extrêmement faible actuellement.

Couverture à faible coût et positionnement sur la queue droite

Sur la base de ce constat, Garrett propose plusieurs recommandations de trading concrètes.

Pour les investisseurs qui parient sur une rotation des styles de marché et estiment que la dynamique passera de la concentration à la diversification, Goldman Sachs recommande d'acheter des options sur la surperformance du RSP (ETF Invesco S&P 500 Equal Weight) par rapport au SPX. Le coût d'une option de surperformance de 100% à 1 mois est d'environ 145 points de base. La banque recommande également d'acheter des calls sur le VIX comme outil de couverture, notant que la structure à terme pour août et au-delà est extrêmement plate, avec le VVIX clôturant à 86.

Pour les investisseurs recherchant une protection simple à la baisse, Garrett conseille d'acheter directement des puts sur le S&P 500 – étant donné que l'asymétrie baissière est extrêmement faible actuellement, la structure de paiement est plutôt attractive.

De plus, Goldman Sachs recommande de prendre des positions longues sur la volatilité des ETF Bitcoin avec un delta neutre. Garrett note que le Bitcoin a historiquement évolué comme un "Nasdaq avec effet de levier", mais qu'il est actuellement tarifié à un plus bas sur deux ans, et à environ 10 points de volatilité de moins que le SMH.

Flux de capitaux : les hedge funds achètent net pendant deux semaines consécutives, la taille des ETF sur actions individuelles double

Selon les dernières données Prime Brokerage de Goldman Sachs, les hedge funds ont acheté en position nette pendant deux semaines consécutives, et à un rythme qui est le plus rapide de l'année, principalement via des augmentations de positions longues et des rachats de positions courtes macro.

Une rotation sectorielle notable est apparue : les actions du secteur financier (en baisse de 6% depuis le début d'année) ont été achetées net, tandis que les actions industrielles (en hausse de 11,5% depuis le début d'année) ont été vendues net.

Sur les marchés à terme, les positions des utilisateurs finaux sont revenues à un niveau proche des sommets de 2024. L'équipe de Goldman Sachs note particulièrement que les ETF à effet de levier augmentent mécaniquement la taille de leur bilan. Les stratégies CTA ("Commodity Trading Advisors") sont actuellement proches de la neutralité, mais les stratégies systématiques présentent une asymétrie évidente vis-à-vis de la queue gauche – elles achèteraient environ 12 milliards de dollars dans un scénario de marché stable sur 1 mois, mais vendraient environ 100 milliards de dollars dans un scénario de baisse sur 1 mois.

Il est intéressant de noter que l'encours mondial sous gestion des ETF à effet de levier et inversés sur actions individuelles a dépassé les 60 milliards de dollars, doublant en deux mois. La taille de ce segment de marché ne peut plus être ignorée.