Alors que la fièvre de la construction d’infrastructures d’IA bat son plein, une expansion de dette d’une ampleur inédite est en train de prendre forme en silence – et sa partie la plus dangereuse n’apparaît sur aucun bilan comptable.

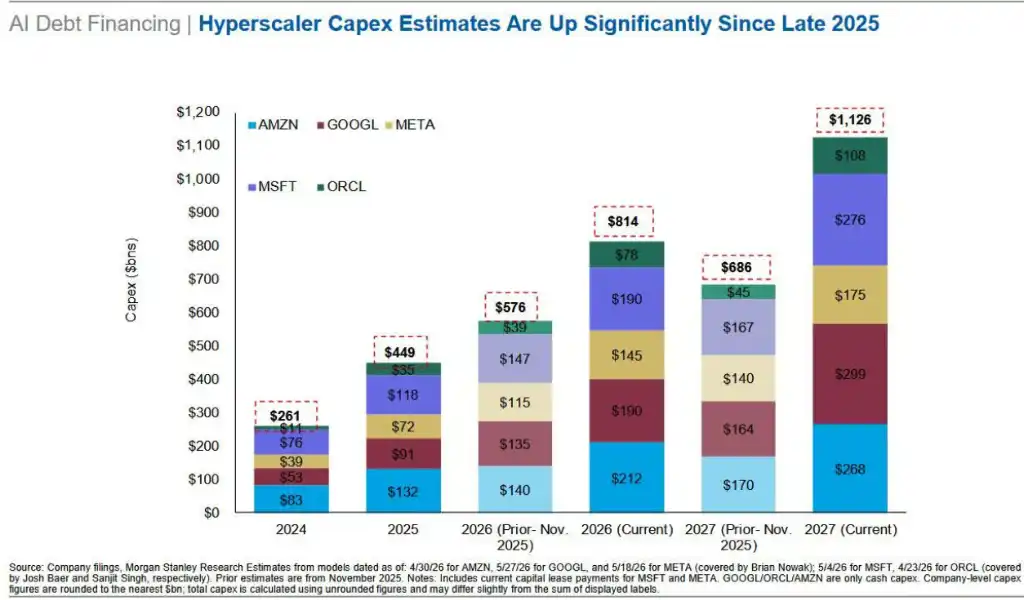

Le dernier rapport de Goldman Sachs prévoit que les dépenses d’investissement (CAPEX) des hyperscalers du cloud atteindront entre 1 100 et 1 400 milliards de dollars d’ici 2027, dépassant largement le consensus du marché. Pourtant, selon une analyse approfondie de Morgan Stanley, ce chiffre déjà stupéfiant ne représente que la partie émergée de l’iceberg.

Près de 1 000 milliards de dollars d’engagements d’achat, plus de 800 milliards de dollars de contrats de location non encore activés, et des dizaines de milliards d’arrangements de financement de fournisseurs constituent ensemble une exposition hors bilan d’environ 1 800 milliards de dollars – ces dettes, qui échappent aux bilans, verrouillent pourtant de véritables sorties de trésorerie futures.

Le marché n’a pas encore pleinement intégré ce risque dans les prix.

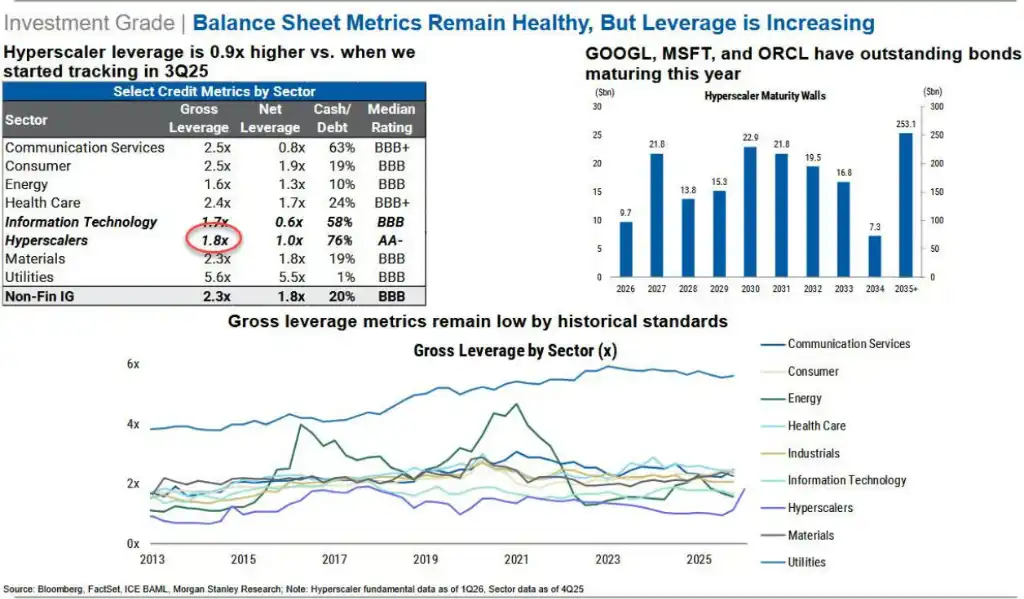

Morgan Stanley met en garde : le levier des hyperscalers du cloud est passé de 0,9x à 1,8x en seulement deux trimestres, la croissance des dépenses d’investissement continue de devancer celle des revenus et du cash-flow libre, alors que le véritable impact de la pression d’amortissement n’a pas encore commencé.

Parallèlement, des institutions de crédit privé comme Apollo et Blackstone transfèrent le levier au niveau de la chaîne d’approvisionnement via des SPV (véhicules à vocation spéciale), créant ainsi une structure de financement hautement circulaire et difficile à percer. Si la commercialisation de l’IA ne répond pas aux attentes, ou si les clients d’entreprise se tournent massivement vers des alternatives moins chères, la fragilité de toute la chaîne de financement sera exposée.

Frénésie d’émissions de dette : l’IA, la plus grande variable sur les marchés publics

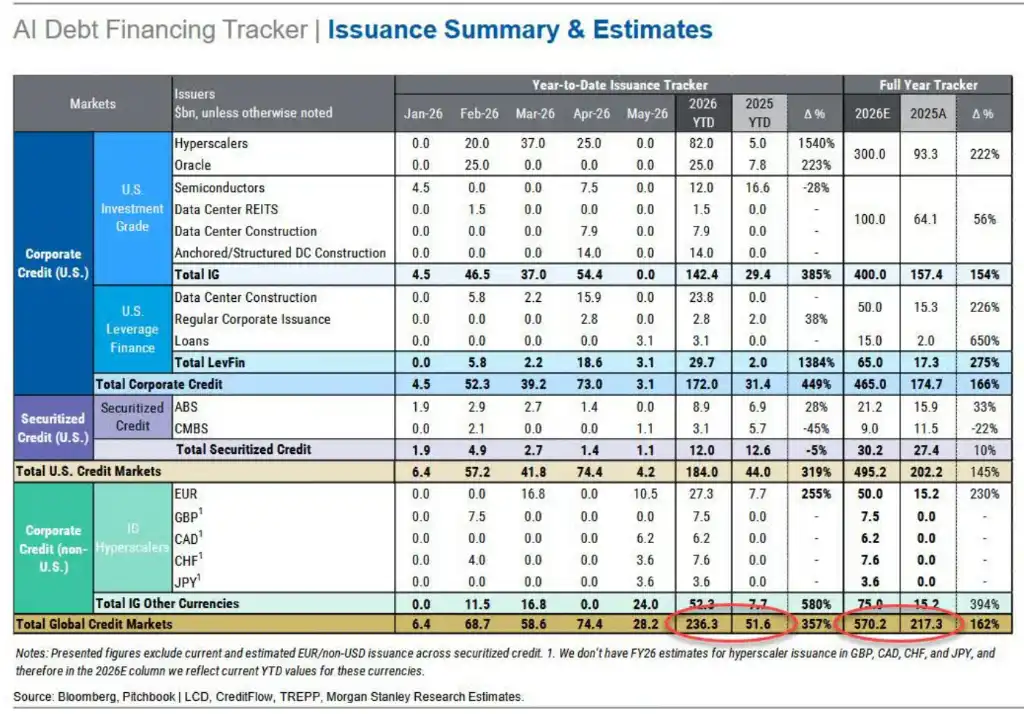

Selon le dernier « Rapport de suivi du financement de la dette liée à l’IA » de Morgan Stanley, fin mai 2026, le volume mondial d’émissions obligataires liées à l’IA avait atteint 2360 milliards de dollars, soit une augmentation de 357 % par rapport à la même période en 2025.

Morgan Stanley prévoit que le volume total annuel des émissions de dette liée à l’IA dépassera 5 700 milliards de dollars, et que le rythme des émissions s’accélérera encore au second semestre avec la concentration des besoins de financement des investissements.

En avril seulement, les émissions obligataires liées à l’IA ont dépassé 740 milliards de dollars, un record pour l’année, dont les structures de financement de projet (pour la construction de centres de données) représentaient 85 % de l’offre de dette à haut rendement et 40 % de l’offre de dette investment grade. Par ailleurs, Amazon, Meta, Google, Microsoft et Oracle, les cinq principaux hyperscalers, représentent désormais 4 % de l’indice obligataire investment grade.

En termes de levier, le levier brut global des hyperscalers est passé de 0,9x au troisième trimestre 2025 à 1,8x actuellement, soit une hausse d’environ 0,3x par trimestre, dépassant ainsi le niveau de levier de l’ensemble du secteur énergétique.

Morgan Stanley souligne que, sous la pression de l’offre, les écarts de crédit (spreads) correspondants ont dérivé de la fourchette AA vers la fourchette A et pourraient encore s’élargir. L’écart de crédit de Meta est désormais plus large que le référentiel CDX IG.

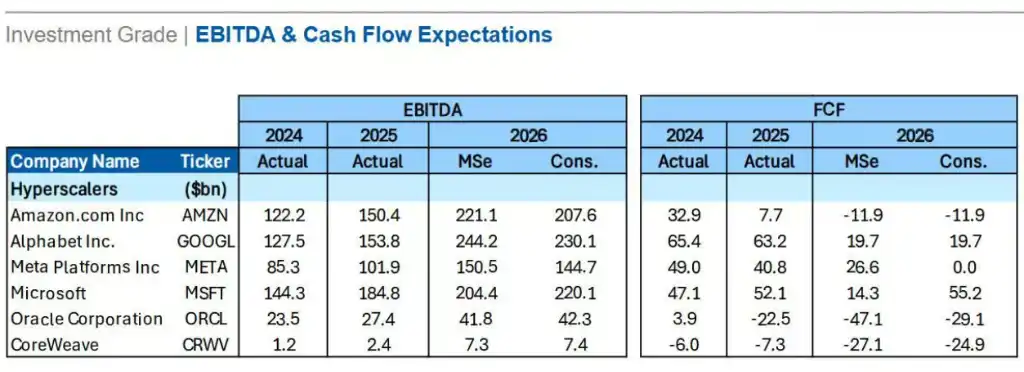

Concernant le cash-flow libre, Morgan Stanley prédit que celui d’Amazon et de Meta en 2026 se rapprochera de zéro, voire deviendra négatif, moment auquel tout financement supplémentaire dépendra presque entièrement de nouvelles dettes.

1 800 milliards de dollars d’exposition hors bilan : des dettes invisibles, des sorties de trésorerie verrouillées

Todd Castagno de l’équipe mondiale d’évaluation, de comptabilité et de fiscalité de Morgan Stanley souligne dans le rapport que se focaliser uniquement sur les chiffres des dépenses d’investissement sous-estime gravement les engagements financiers réels du cycle de construction de l’IA. Au-delà des dépenses d’investissement déclarées, il existe trois catégories clés d’exposition hors bilan :

Engagements d’achat d’environ 9 820 milliards de dollars. Le total des contrats d’achat à long terme des hyperscalers et de Nvidia approche les 1 000 milliards de dollars. Selon les normes comptables, sauf si l’entreprise anticipe une perte sur contrat, ces obligations ne sont pas comptabilisées comme passifs avant la livraison des biens. Ainsi, près de 1 000 milliards de dollars de futures sorties de trésorerie ne figurent actuellement sur aucun bilan sous forme de dette.

Il est à noter que les stocks et obligations d’achat de Nvidia eux-mêmes représentent désormais environ 32 % des prévisions de revenus consensuelles pour l’exercice 2027, bien au-dessus de la fourchette historique de 15 % à 20 %, indiquant que le risque d’engagement s’étend désormais vers les fournisseurs de puces.

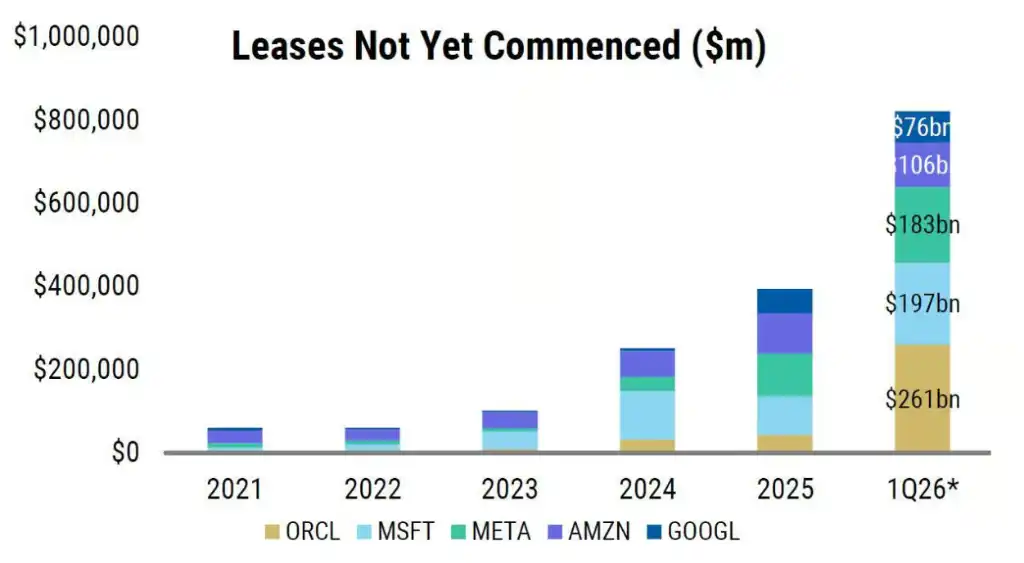

Engagements de location non encore activés d’environ 8 220 milliards de dollars. Plus de 8 000 milliards de dollars de contrats de location ont été signés mais ne sont pas encore entrés en vigueur et ne sont donc pas comptabilisés comme passifs locatifs actuels. De plus, les paiements locatifs variables, les options de renouvellement, les garanties de valeur résiduelle, etc., échappent également aux bilans.

Morgan Stanley estime que si les locations-financements étaient incluses dans le calcul, la part des dépenses d’investissement dans le chiffre d’affaires de Microsoft passerait de 33 %/50 % (exercices 2026/2027) à 44 %/64 %, tandis que celle d’Oracle pourrait passer de 76 %/115 % à 101 %/189 %.

Dépenses d’investissement non payées dans les comptes fournisseurs d’environ 110 milliards de dollars. Le délai de paiement fournisseur (DPO) des hyperscalers s’est considérablement allongé – +370 % pour Oracle en glissement annuel, +73 % pour Meta, +69 % pour Microsoft – ce qui signifie qu’en réalité, c’est toute la chaîne d’approvisionnement qui finance actuellement la construction de l’IA, les fournisseurs supportant la pression de liquidité qui incomberait normalement à l’acheteur.

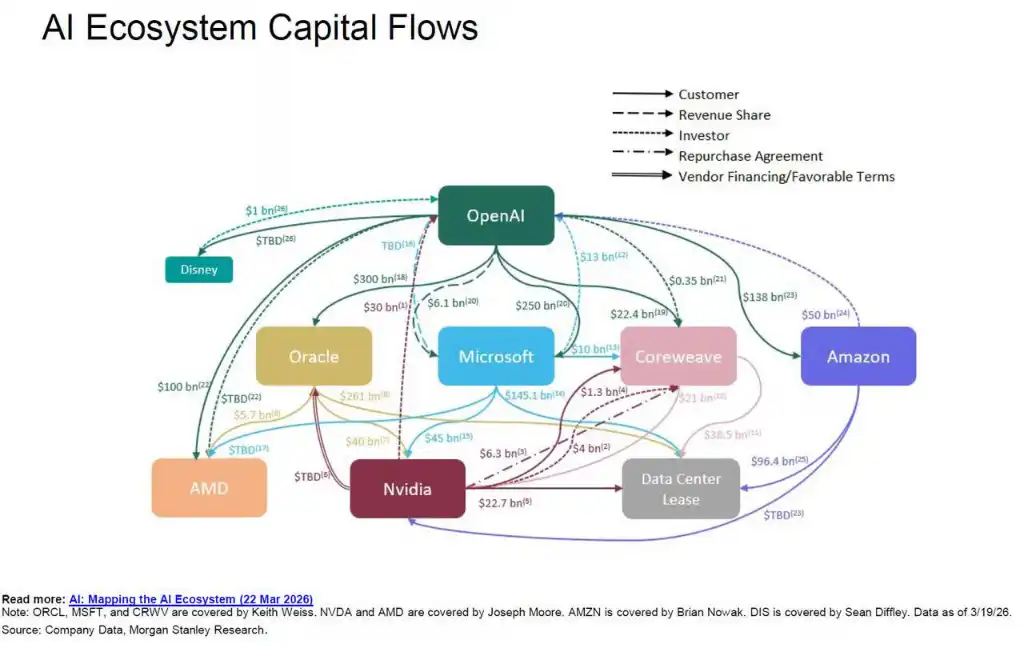

SPV et financement circulaire : le levier transféré dans l’ombre

Une autre dimension clé du risque hors bilan réside dans la structure de financement circulaire construite via des SPV.

La transaction de crédit privé de 35 milliards de dollars « adossée à des puces » conclue cette semaine par Apollo et Blackstone pour Anthropic illustre parfaitement cette logique opérationnelle :

Broadcom garantit ce SPV, Anthropic utilise les fonds levés pour acheter des puces Google fabriquées par Broadcom, et Google détient 14 % du capital d’Anthropic ; Morgan Stanley, qui a arrangé la transaction, prête simultanément aux investisseurs participants.

Le schéma des interconnexions de financement de l’écosystème IA de Morgan Stanley montre l’existence de relations client-investisseur, de financement fournisseur et de rachat multiples et circulaires entre OpenAI, Oracle, Nvidia, Microsoft, CoreWeave, AMD et Amazon. Les mêmes capitaux circulent de manière répétée entre un petit nombre d’entités, les SPV étant l’outil central pour réaliser cette boucle.

Il est rapporté que la filiale d’assurance d’Apollo, Athene, est particulièrement active dans cette structure – elle collecte des fonds en vendant des rentes à des retraités, puis injecte ces fonds dans des SPV pour participer au financement d’infrastructures IA.

Ce modèle transfère le levier des bilans visibles des hyperscalers vers l’écosystème des fournisseurs et du crédit privé, rendant la véritable exposition systémique au risque difficile à identifier et à agréger pour les observateurs externes.

La falaise d’amortissement et l’écart de monétisation : le choc retardé

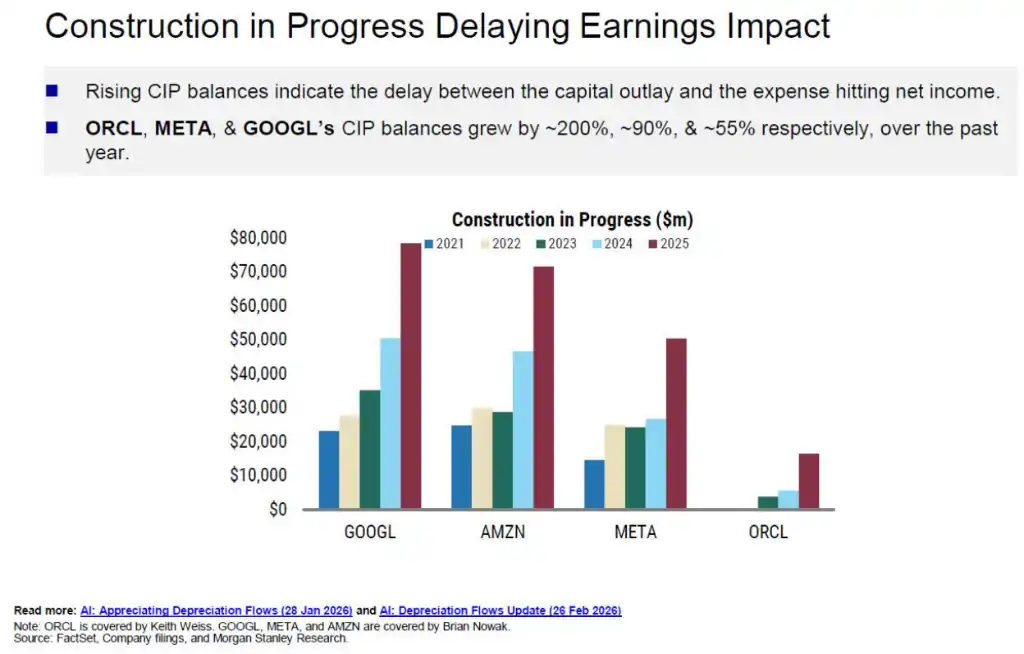

Les données financières actuelles présentent un biais optimiste systémique. Une grande partie des dépenses d’investissement est actuellement comptabilisée sous forme d’« actifs en cours de construction » (CIP) et n’a pas encore commencé à être amortie, ce qui gonfle artificiellement les marges rapportées et sous-estime la pression future sur les charges.

Les soldes d’actifs en cours de construction d’Oracle, Meta et Google ont augmenté d’environ 200 %, 90 % et 55 % respectivement en glissement annuel.

Lorsque ces actifs seront progressivement transférés à l’amortissement, le choc sera concentré et brutal.

Morgan Stanley prédit que l’amortissement cumulé sur les trois prochaines années pour Microsoft, Oracle, Meta et Google dépassera 5 200 milliards de dollars. Pour Oracle par exemple, l’amortissement en pourcentage des revenus pourrait passer de 7 % actuellement à 28 % pour l’exercice 2028 ; pour Meta, il pourrait passer de 9 % à 19 %.

Dans ce contexte, la seule voie pour maintenir les marges est une croissance des revenus simultanée et importante – or, les révisions à la hausse des prévisions de revenus accusent actuellement un retard significatif par rapport à celles des prévisions de dépenses d’investissement.

Les données montrent que les prévisions consensuelles de dépenses d’investissement pour 2026 ont été relevées de 139 % pour Google, 85 % pour Meta, 81 % pour Amazon et 175 % pour Oracle (la plus forte augmentation) par rapport à il y a un an.

Parallèlement, les révisions des prévisions de revenus sont nettement en retard, révélant clairement un décalage structurel où les investissements précèdent la concrétisation de la monétisation.

De plus, plus de 2 000 milliards de dollars d’obligations résiduelles de performance (RPO) sont hautement concentrés sur un petit nombre de grands contrats à long terme, ce qui représente un risque de concentration de contrepartie non négligeable – un problème chez n’importe quel acteur majeur de ce système circulaire pourrait déclencher une réaction en chaîne.

Un décalage temporel plutôt qu’une crise de solvabilité immédiate

La conclusion de Morgan Stanley est que ces risques ne constituent pas pour l’instant une crise de solvabilité imminente, mais plutôt une superposition de décalages temporels et de lacunes d’information : la pression de l’amortissement est reportée, les dépenses d’investissement dépassent les progrès de la monétisation, le levier est transféré vers les fournisseurs et le crédit privé, et la comparabilité de l’intensité capitalistique entre différentes entreprises est faussée par les différences de classification comptable.

Les hyperscalers sont manifestement conscients de la fenêtre d’opportunité limitée offerte par le sentiment actuel du marché et saisissent le moment pour maximiser leurs levées de fonds.

L’analyste de Goldman Sachs, Ryan Hammond, souligne que si l’investissement dans les infrastructures IA atteint 2 à 3 % du PIB, par analogie avec les cycles historiques de construction des chemins de fer et de l’automobile, les dépenses d’investissement pourraient atteindre 1 100 milliards de dollars en 2027 ; dans un scénario extrême, en tenant compte de la trésorerie des hyperscalers et de la capacité du marché du crédit investment grade, le plafond pourrait atteindre 1 400 milliards de dollars.

Cependant, tout cela repose sur la capacité des grands modèles de langage (LLM) à augmenter durablement le prix des tokens et à maintenir une fidélité suffisante des clients d’entreprise. De plus en plus d’entreprises tournent leur regard vers des produits d’IA aux performances similaires mais nettement moins chers.

Si une transition structurelle se produisait du côté de la demande, l’actuel système de financement soigneusement construit ferait face à un test de résistance fondamental.