Article original | Odaily Planet Daily (@OdailyChina)

Auteur | Qin Xiaofeng (@QinXiaofeng 888 )

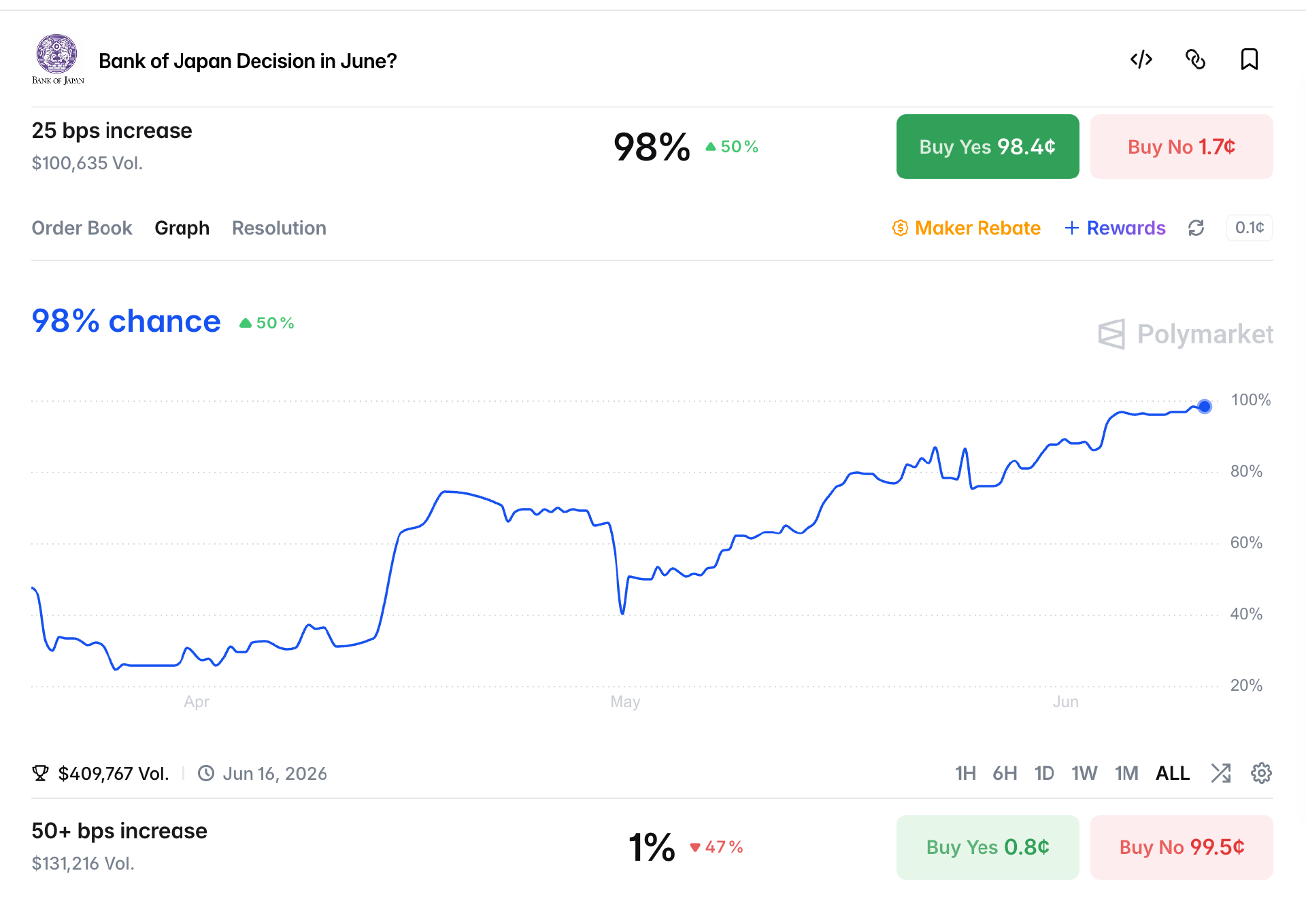

Selon le Nikkei, la Banque du Japon (BoJ) devrait relever son taux directeur à court terme de 0,75 % à 1,0 % lors de sa réunion de politique monétaire des 15 et 16 juin, ce qui représenterait le niveau le plus élevé depuis 1995. Actuellement, la probabilité d'une hausse des taux est très forte sur les marchés, avec une probabilité de "+25 pb (points de base)" passant de 25 % début avril à 98 % sur PolyMarket.

Face à cette hausse imminente de la BoJ, de nombreux investisseurs utilisant le carry trade sur le yen pourraient être contraints de vendre des actifs étrangers, de reconvertir en yen et de rembourser leurs prêts, déclenchant un effet domino qui amplifierait la volatilité des actifs risqués mondiaux. Le flash crash d'août 2024 en est un exemple typique : une brusque appréciation du yen avait alors provoqué une chute soudaine des marchés actions mondiaux, avec Bitcoin enregistrant une chute quotidienne de près de 20 000 dollars, soit une baisse maximale de 15 %.

Odaily Planet Daily analyse le contexte macroéconomique de cette hausse, son mécanisme de transmission, et évalue en particulier son impact sur les actions technologiques liées à l'IA et sur les cryptomonnaies, à titre de référence pour les lecteurs.

1. Les risques d'inflation poussent la BoJ à relever ses taux

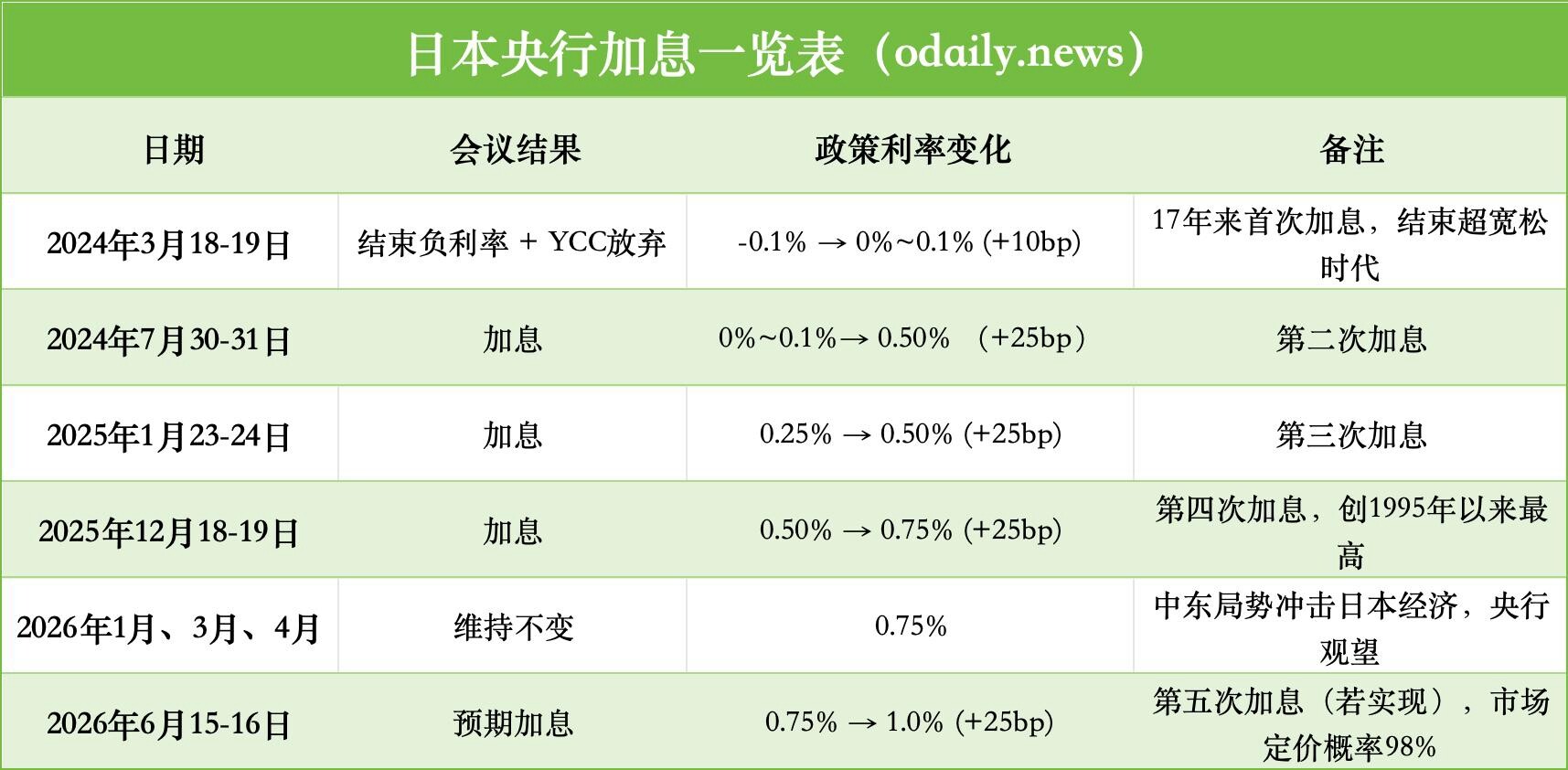

Ces deux dernières années, la voix des faucons au sein de la BoJ s'est progressivement renforcée, aboutissant finalement en mars 2024 à la fin d'une politique de taux d'intérêt négatifs vieille de 17 ans, avec un relèvement du taux directeur de -0,1 % à une fourchette de 0 % ~ 0,1 %, marquant la première hausse de ce cycle. En juillet 2024, la BoJ a à nouveau relevé ses taux de 15 pb à 0,25 % et annoncé un resserrement quantitatif progressif ; puis de 25 pb en janvier et décembre 2025, portant le taux à 0,75 % ; avant de le maintenir inchangé lors des trois premières réunions de 2026. Voici un résumé des hausses de la BoJ :

Après avoir maintenu ses taux inchangés pendant six mois, pourquoi la BoJ semble-t-elle pressée d'entamer un nouveau cycle de hausse ? Cette hausse provient principalement de deux aspects.

Premièrement, le choc énergétique et les pressions inflationnistes importées. Avec la volatilité des prix du pétrole liée aux conflits au Moyen-Orient en première partie d'année, le Japon, pays très dépendant des importations d'énergie, a vu ses coûts d'importation augmenter significativement. En mai, l'indice des prix à la production (CGPI) a augmenté de 6,3 % en glissement annuel, son rythme le plus rapide depuis 2023, avec une hausse de 9,6 % pour les produits pétroliers et de 8,5 % pour les services publics. La BoJ prévoit que l'inflation sous-jacente (core CPI) atteindra 2,5-3,0 % pour l'exercice 2026, bien au-dessus de l'objectif de 2 %.

Deuxièmement, la faiblesse du yen exacerbe l'inflation importée. Le taux de change USD/JPY évolue actuellement autour des niveaux élevés de 158-160, proche de ses extrêmes historiques de faiblesse. Cette forte dépréciation du yen réduit directement le pouvoir d'achat à l'importation des entreprises japonaises, entraînant une hausse significative des coûts d'importation des matières premières et des produits de base comme l'énergie, ce qui pousse davantage les prix intérieurs à la hausse. Bien que le ministère des Finances japonais soit intervenu à plusieurs reprises sur le marché des changes, les effets sont limités et difficiles à maintenir. Cette situation oblige la BoJ à resserrer sa politique monétaire (c'est-à-dire à relever les taux) lors de sa réunion de juin pour éviter une dérive des anticipations inflationnistes.

Le gouverneur de la BoJ, Kazuo Ueda, dans un discours le 3 juin, s'est clairement tourné vers un discours anti-inflation, soulignant que si les risques de hausse des prix l'emportent sur les risques de ralentissement économique, il est nécessaire de discuter des avantages et inconvénients d'une hausse des taux.

Reuters, citant trois sources informées, rapporte que sauf si le conflit au Moyen-Orient s'intensifie brusquement, la BoJ procédera à une hausse des taux en juin, et pourrait ralentir le rythme du resserrement quantitatif pour maintenir la stabilité des marchés. Bloomberg et des institutions comme ING maintiennent des jugements similaires et prévoient une hausse totale de 50 pb de la part de la BoJ en 2026.

Cette série de changements marque la transition du Japon de "prêteur en dernier ressort mondial" vers une banque centrale normalisée, constituant un défi direct pour les actifs mondiaux dépendants du financement par du yen bon marché.

2. Débouclement du carry trade sur le yen, resserrement continu de la liquidité

La politique monétaire ultra-accommodante de la Banque du Japon sur le long terme a fait du carry trade sur le yen une composante importante de la liquidité mondiale depuis plus d'une décennie. Les investisseurs empruntent des yens à des taux proches de zéro pour investir dans des actifs à rendement plus élevé comme les actions américaines, les valeurs technologiques, les marchés émergents, les cryptomonnaies, etc., captant ainsi l'écart de taux et les plus-values.

Cette hausse de la BoJ va directement augmenter le coût de financement en yen et pourrait provoquer une appréciation du yen (baisse de l'USD/JPY), forçant les investisseurs à déboucler leurs positions, créant une boucle de rétroaction positive : L'appréciation du yen amplifie les pertes de change → Les coûts de financement augmentent → Les investisseurs sont contraints de se délester → Ventes massives d'actifs risqués → Les prix des actifs chutent davantage → Déclenchement de plus de ventes stop-loss → Pression de débouclement accrue.

Historiquement, chaque signal de resserrement de la politique de la BoJ a déclenché de fortes turbulences sur les marchés.

Le 31 juillet 2024, la hausse de 15 pb de la BoJ à 0,25 % et l'annonce d'un resserrement quantitatif progressif, combinées à de faibles données sur l'emploi aux États-Unis, ont provoqué des turbulences mondiales. Les deux principaux indices sud-coréens (KOSPI et KOSDAQ) s'étaient alors effondrés, déclenchant des mécanismes de circuit breaker ; le marché japonais s'était effondré, le Nikkei 225 chutant de 12,4 % en une journée et de plus de 20 % sur la semaine, sa pire performance depuis 1987 ; les marchés actions mondiaux avaient baissé en chaîne, les actions américaines et technologiques s'ajustant en synchronie, l'indice de volatilité VIX s'envolant. Les cryptos avaient également été durement touchées, Bitcoin et ETH chutant de plus de 30 % en une semaine, avec une explosion des liquidations sur effet de levier.

Selon les estimations de Morgan Stanley, bien que de nombreuses positions aient été progressivement débouclées depuis 2024, il reste encore sur le marché environ 500 milliards de dollars de positions de financement en yen non dénouées. Même si le marché a anticipé une partie du risque, ces positions restent une source d'inquiétude significative. Morgan Stanley met en garde : une appréciation rapide du yen pourrait déclencher des débouclements en chaîne, surtout lors de périodes de faible liquidité, affectant particulièrement les actifs à fort levier.

Dubravko Lakos-Bujas, responsable mondial de la stratégie de marché chez J.P. Morgan, ainsi que la stratège forex Meera Chandan, soulignent tous deux que la divergence des politiques entre la BoJ et la Fed va accroître l'instabilité du débouclement des carry trades, pouvant conduire à une réévaluation de la valorisation des actifs risqués mondiaux.

3. Les actifs risqués mondiaux touchés, actions américaines et cryptos ne seront pas épargnés

La vague technologique portée par l'IA a été le thème principal des marchés américains au premier semestre 2026, les valeurs semiconducteurs comme Nvidia, Broadcom et les hyperscalers menant le Nasdaq à de nouveaux records.

Mais en juin, le marché a connu une rotation et une correction significatives, en particulier le 5 juin, jour de la correction intrajournalière la plus violente de 2026 jusqu'à présent. Le Nasdaq a plongé de 4,18 %, sa plus forte baisse quotidienne depuis avril 2025 ; le S&P 500 a perdu 2,64 %, mettant fin à neuf semaines consécutives de hausse ; le Dow Jones a reculé de 1,35 % et l'indice Philadelphia Semiconductor a chuté de plus de 10 %, les valeurs phares de l'IA comme Nvidia, Broadcom, Micron et Marvell menant les baisses. (Lecture recommandée : Le Nasdaq chute de 4,2 % en une journée, le "Vendredi Noir" perce-t-il la bulle des marchés américains ?)

La correction des marchés américains s'explique à la fois par des tensions géopolitiques macro et l'incertitude de la politique de la Fed, mais l'impact potentiel de la hausse de la BoJ est un facteur à ne pas négliger.

Tout d'abord, le resserrement de la liquidité frappera directement les valeurs de croissance à forte valorisation. Les dépenses en capital des entreprises d'IA sont énormes et dépendent fortement d'un financement bon marché. Le dénouement du carry trade sur le yen réduira les entrées de capitaux à l'appétit pour le risque au niveau mondial, les valeurs technologiques à fort bêta étant les premières touchées. Les leaders des semiconducteurs comme Nvidia, Broadcom, ainsi que les hyperscalers comme Meta, Microsoft, dont la valorisation est très sensible, sont extrêmement vulnérables aux ventes. L'analyse d'Investing.com souligne que les secteurs de croissance à forte valorisation sont les plus sensibles aux changements de liquidité mondiale ; une fois le débouclement des carry trades lancé, un désendettement rapide se produit souvent.

Ensuite, la hausse des coûts énergétiques comprimera significativement les marges de l'IA. Les conflits au Moyen-Orient font grimper le prix du pétrole, entraînant une forte augmentation des coûts d'électricité et de refroidissement des data centers. Combinée à la hausse de la BoJ, cela crée un environnement macroéconomique "stagflationniste" qui met sérieusement à l'épreuve la durabilité du modèle économique de l'IA.

Arthur Hayes, fondateur de BitMEX, met en garde dans son dernier article Reality Test : "La réalité énergétique teste l'état actuel de 'rêve' du marché." Le prix élevé du pétrole n'augmente pas seulement les coûts opérationnels, mais pourrait aussi ralentir la croissance de l'utilisation des tokens par les entreprises, affectant davantage les anticipations de revenus liés à l'IA.

Enfin, l'impact de l'offre des méga-introductions en bourse et les risques de régulation politique. Des géants comme SpaceX, Anthropic, OpenAI prévoient des introductions en bourse serrées au second semestre 2026, avec des valorisations atteignant souvent cent fois le chiffre d'affaires. La levée des périodes de blocage apportera une pression d'offre massive. Parallèlement, Donald Trump pourrait, pour les élections de mi-mandat, adopter une position anti-IA, augmentant l'incertitude réglementaire.

Les cryptomonnaies, en tant qu'actif risqué au bêta le plus élevé au monde, sont encore plus vulnérables. D'un côté, la hausse des taux au Japon augmente le coût du financement mondial, poussant directement à la hausse le coût des transactions à effet de levier sur les cryptos, forçant le débouclement massif des positions à levier. De l'autre, dans la compétition pour la liquidité face à l'IA, les dépenses en capital de l'IA absorbent déjà une grande partie des fonds du marché, les cryptos étant déjà à la traîne ; l'action de la BoJ resserrera encore davantage la liquidité marginale.

L'analyste de Yahoo Finance, Lockridge Okoth, déclare qu'une probabilité de hausse de 98 % pourrait déclencher le prochain choc de liquidité sur Bitcoin. L'analyse d'Investing.com souligne que l'appréciation du yen et la faiblesse du BTC sont souvent fortement synchronisées, un signal typique d'une aversion au risque mondiale croissante.

Arthur Hayes souligne également dans plusieurs analyses que la dynamique du carry trade sur le yen reste une variable clé influençant la liquidité de Bitcoin, rappelant aux investisseurs de se méfier des chocs de liquidité à court terme déclenchés par les signaux politiques. Dans ses articles récents, Arthur Hayes met en garde contre l'impact combiné à court terme des coûts énergétiques et des risques de politique monétaire ; BTC/ETH pourrait s'ajuster à court terme avec les actifs risqués, leur évolution à long terme dépendant d'un redémarrage de la liquidité.

Conclusion :

La résurgence des inquiétudes liées à la hausse de la BoJ n'est pas un événement isolé, mais un signal de resserrement marginal de la liquidité mondiale. Surtout dans le contexte actuel où les conflits géopolitiques au Moyen-Orient font grimper le prix du pétrole, les dépenses en capital de l'IA consomment de la liquidité, et l'incertitude de la politique de la Fed se superpose à d'autres facteurs, réduisant encore l'espace d'amortissement.

Pour les investisseurs, les actifs risqués mondiaux, en particulier les secteurs à fort levier et à forte valorisation (actions technologiques liées à l'IA et cryptomonnaies), pourraient faire face à des pressions de correction significatives à court terme, avec une volatilité nettement accrue. Il est nécessaire de rester très vigilant et de surveiller les risques liés à l'effet de levier.