Rédaction : Dong Jing

Source : Wall Street News

Un festin d'introductions en bourse comparable au pic de la bulle Internet est en train de prendre forme. Trois géants de l'IA, OpenAI, Anthropic et SpaceX, se précipitent simultanément vers le marché public, chacun visant une valorisation de mille milliards de dollars. Leur taille combinée est suffisante pour remodeler le paysage boursier américain. Cette vague d'introductions sans précédent représente à la fois le test de stress ultime de la logique d'investissement en IA et la plus grande variable pour l'orientation des actifs à risque cette année.

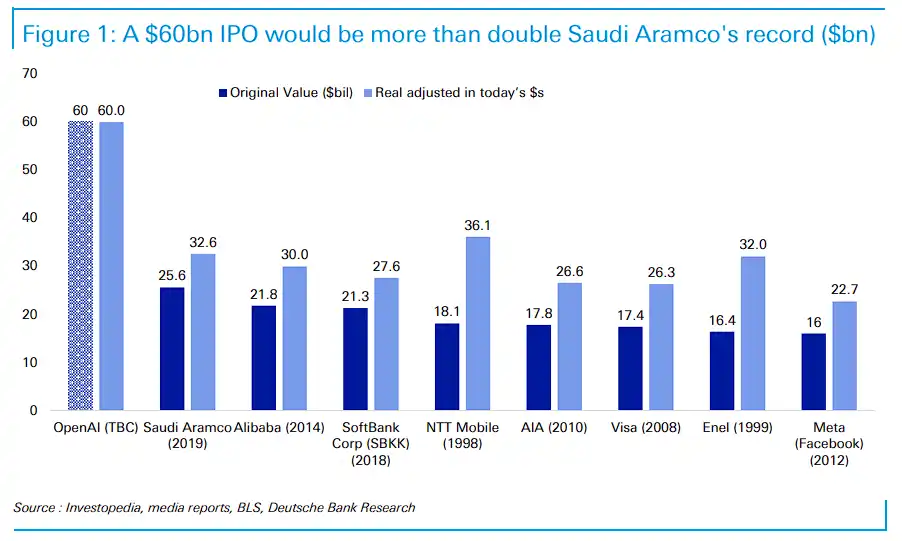

Le 22 mai, selon un article de Wall Street News, OpenAI se prépare à soumettre secrètement sa demande d'IPO aux autorités de régulation, avec une introduction possible dès septembre de cette année. L'objectif de valorisation dépasse 1000 milliards de dollars, avec un levé de fonds prévu d'environ 60 milliards de dollars, soit plus du double du record de 25,6 milliards de dollars établi par Saudi Aramco en 2019.

Dans le même temps, son concurrent Anthropic progresse également dans ses propres plans d'introduction et a révélé que son chiffre d'affaires du deuxième trimestre devrait doubler pour atteindre 10,9 milliards de dollars, avec l'espoir d'enregistrer son premier bénéfice opérationnel trimestriel. La Deutsche Bank indique dans un rapport de recherche que la manière dont ces deux IPO se concrétiseront « pourrait très bien devenir un facteur d'oscillation majeur pour l'orientation des actifs à risque cette année », un thème macroéconomique à surveiller de près.

Cependant, derrière les valorisations brillantes, la santé financière des deux entreprises est radicalement différente. OpenAI a généré un chiffre d'affaires de 5,7 milliards de dollars au premier trimestre, mais avec une marge opérationnelle ajustée de -122%, ce qui signifie qu'il perd 1,22 dollar pour chaque dollar de revenu généré. La société ne prévoit de générer des flux de trésorerie positifs qu'en 2029 ou 2030 au plus tôt. Anthropic, pour la même période, a réalisé un chiffre d'affaires de 4,8 milliards de dollars, et prévoit un bond à 10,9 milliards de dollars au deuxième trimestre, avec un bénéfice opérationnel attendu d'environ 559 millions de dollars, franchissant ainsi le seuil de rentabilité en premier.

Les analyses soulignent que la compétition de ces deux entreprises sur la même scène présente deux logiques commerciales distinctes, posant aux investisseurs du marché public un choix rare.

La plus grande IPO de l'histoire : des chiffres qui impressionnent

La Deutsche Bank souligne dans son rapport que, qu'il s'agisse d'OpenAI ou d'Anthropic, la taille d'une seule de leurs IPO dépasserait le double du montant levé par Saudi Aramco en 2019. Même après ajustement pour l'inflation, cela en ferait facilement la plus grande introduction en bourse de l'histoire.

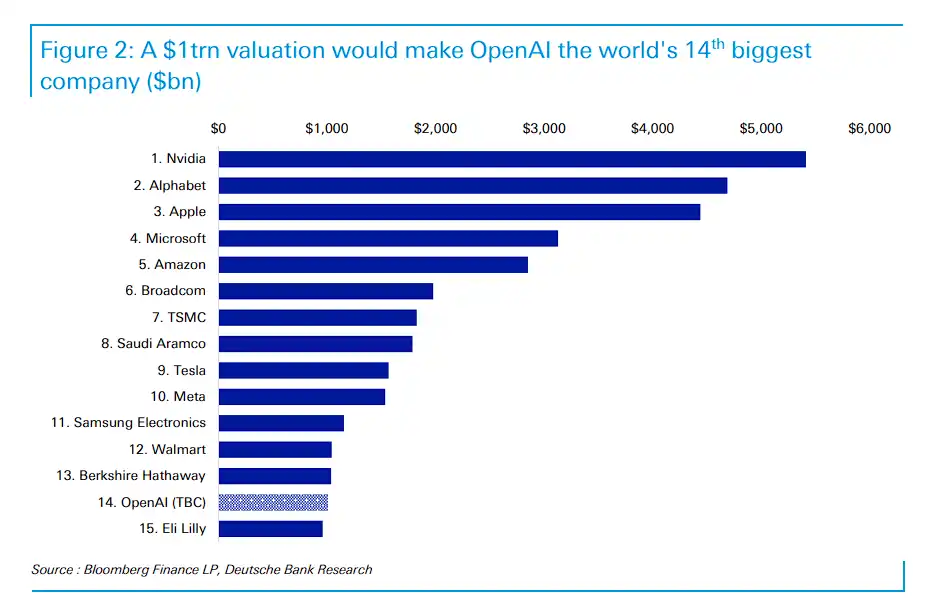

La Deutsche Bank ajoute dans un autre rapport que si OpenAI atteint son objectif de valorisation de plus de 1000 milliards de dollars, elle deviendrait la 14ème plus grande entreprise mondiale en termes de capitalisation boursière, juste derrière Berkshire Hathaway et devant Eli Lilly.

En comparaison, Berkshire Hathaway a généré un chiffre d'affaires de plus de 370 milliards de dollars et un bénéfice net de 67 milliards de dollars l'année dernière ; Eli Lilly a réalisé un chiffre d'affaires de plus de 65 milliards de dollars et un bénéfice de 21 milliards de dollars. OpenAI n'est actuellement pas rentable, avec un chiffre d'affaires annualisé d'environ 30 milliards de dollars et seulement quelques milliers d'employés.

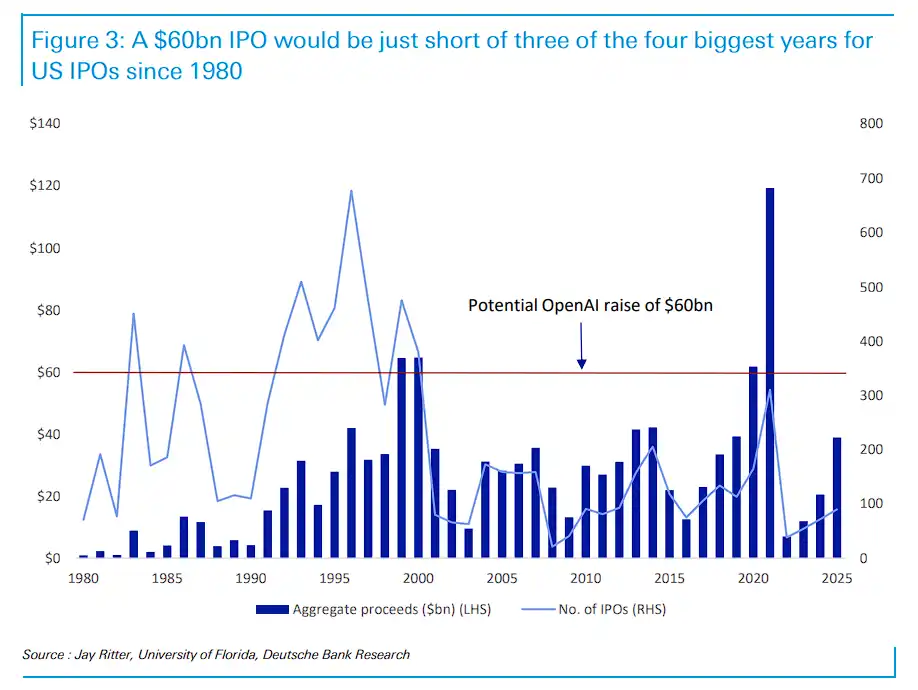

En termes de capacité d'absorption du marché, la Deutsche Bank estime que la capitalisation boursière totale du marché américain actuel est d'environ 70 000 milliards de dollars, cinq fois supérieure à celle de l'apogée de la bulle Internet, avec une capacité de digestion bien plus forte que dans les années 1990.

À cette époque, près de 500 entreprises faisaient leur introduction en bourse chaque année en moyenne, contre seulement environ 120 en moyenne par an dans cette décennie, et les sociétés cotées sont aujourd'hui généralement plus matures.

De plus, une introduction en bourse de 60 milliards de dollars équivaut à un montant légèrement inférieur au total levé par toutes les IPO américaines en 1999 et 2000 (environ 65 milliards de dollars chacun), soit la moitié du record de 119 milliards de dollars établi en 2021.

L'effet « d'aspiration » des mastodontes et le grand transfert de capitaux passifs

Alors que ces géants se dirigent vers le marché public, leur effet potentiel d'assèchement de la liquidité du marché américain a déjà mis Wall Street en alerte.

L'introduction groupée de SpaceX, OpenAI et Anthropic, combinée au nouveau mécanisme d'« inclusion rapide dans les indices » du Nasdaq, prépare le terrain pour un transfert massif et sans précédent de capitaux passifs, l'effet d'aspiration des mastodontes de l'IA.

Comme mentionné dans un article de Wall Street News, les calculs de JP Morgan estiment que si SpaceX atteint une valorisation cible de 2000 milliards de dollars et que 50% de ses actions finissent par être en flottant, les fonds passifs seraient obligés de vendre environ 95 milliards de dollars d'actions des huit grandes valeurs technologiques actuelles de Wall Street (Nvidia, Apple, Microsoft, Amazon, Google, Broadcom, Meta, Tesla) pour libérer de la place et les acheter.

Todd Sohn, stratégiste en chef des ETF chez Strategas, souligne qu'en raison du faible pourcentage initial d'actions en flottant lors d'une IPO (généralement seulement 5%), et les ETF suivant des actifs de plusieurs milliers de milliards de dollars, ce déséquilibre extrême entre l'offre et la demande rendra le processus d'inclusion dans les indices « quelque peu fou ». Les investisseurs passifs pourraient n'avoir d'autre choix que d'acheter au sommet.

Valérie Noël, responsable du trading chez Syz Group, indique que le marché a déjà commencé à parier sur une pression à la baisse des grandes capitalisations existantes.

Selon des informations divulguées le 28 mars de cette année, l'introduction publique d'OpenAI constituera un référendum substantiel sur toute la logique d'investissement en IA. Ces informations montrent qu'OpenAI a atteint un chiffre d'affaires de 13,1 milliards de dollars en 2025, mais prévoit une perte nette de 14 milliards de dollars pour 2026.

Parallèlement, OpenAI s'est engagé à investir environ 1400 milliards de dollars dans les infrastructures d'ici 2033. Si S&P Global, FTSE Russell et Nasdaq adoptent des règles d'inclusion rapide, cela pourrait forcer les fonds passifs à acheter immédiatement après l'introduction entre 24 et 48 milliards de dollars d'actions.

Face à une restructuration de capitaux aussi massive, le portefeuille des investisseurs individuels, qu'ils soient actifs ou non, sera remodelé de manière passive au gré des changements de règles.

La Deutsche Bank indique dans son rapport que la manière dont ces IPO se concrétiseront sera un facteur d'oscillation majeur pour l'orientation des actifs à risque cette année. L'analyse de PitchBook est plus directe :

Le marché privé montre une « inversion systématique de la qualité » – les entreprises les plus valorisées obtiennent les scores les plus bas sur les indicateurs de qualité d'activité réellement pris en compte par le marché public.

Pour les investisseurs individuels détenant des fonds indiciels ou des ETF, il est difficile de rester en dehors de ce jeu : qu'ils soient actifs ou non, leur portefeuille sera remodelé de manière passive au gré des changements de règles des indices.

Quant aux investisseurs actifs, lorsque les documents S-1 seront publics et que tous les secrets financiers seront étalés au grand jour, le marché fera face à un choix clair : croire en une entreprise qui a déjà trouvé son modèle de rentabilité, ou en un géant qui demande au marché de lui accorder encore plusieurs années et plusieurs centaines de milliards de dollars pour explorer sa voie vers la rentabilité ?

La réponse déterminera si ce carnaval est le point de départ d'un nouveau cycle, ou la dernière danse avant la fin de la fête.

Deux mondes opposés : les bénéfices d'Anthropic face aux pertes colossales d'OpenAI

Malgré la flambée de leurs valorisations, les situations financières des deux leaders de l'IA présentent des images radicalement différentes. Anthropic a déjà commencé à être rentable, brisant le mythe selon lequel les dépenses massives des entreprises d'IA pèsent nécessairement sur leur rentabilité à court terme.

Selon un article de Wall Street News, le mercredi local, le Wall Street Journal a rapporté que le chiffre d'affaires d'Anthropic au deuxième trimestre devrait plus que doubler pour atteindre 10,9 milliards de dollars, avec un bénéfice opérationnel d'environ 559 millions de dollars.

La marge brute d'Anthropic est passée de 38% à plus de 70%. Son PDG, Dario Amodei, a plaisanté en disant que la croissance du chiffre d'affaires était devenue « trop difficile à gérer ».

Le succès de l'entreprise est principalement dû à la demande explosive de ses outils de programmation de la part des clients entreprises. Environ 85% de ses revenus proviennent de clients entreprises et développeurs, un modèle caractérisé par une volonté de payer claire et des coûts de service relativement bas.

En revanche, OpenAI continue de perdre de l'argent.

Selon des données mentionnées dans un article de Wall Street News, le chiffre d'affaires d'OpenAI au premier trimestre était de 5,7 milliards de dollars, avec une marge opérationnelle ajustée de -122%, signifiant qu'elle perd 1,22 dollar pour chaque dollar gagné.

Environ 85% des revenus d'OpenAI sont liés aux abonnements grand public à ChatGPT. Bien que comptant 55 millions d'utilisateurs payants, elle s'appuie sur plus de 900 millions d'utilisateurs actifs hebdomadaires, ce vaste bassin d'utilisateurs gratuits créant un énorme gouffre de coûts de calcul.

OpenAI prévoit de générer des flux de trésorerie positifs seulement en 2029 ou 2030. Son PDG, Sam Altman, et le PDG des activités applicatives, Fidji Simo, tentent de recentrer l'entreprise sur les clients commerciaux capables de générer des revenus directs.

Sur le plan du récit de l'IPO, les deux entreprises racontent des histoires radicalement différentes. Anthropic dispose de données de rentabilité trimestrielle vérifiées, son histoire peut être comparée à celle de Salesforce ou ServiceNow, une logique d'entreprise de logiciel B2B.

OpenAI doit convaincre le marché que les agents IA, la génération d'images, et même la publicité finiront par transformer son énorme trafic de consommateurs en profits.

Dans la vision de Sam Altman, d'ici 2030, la publicité sur ChatGPT pourrait générer environ 102 milliards de dollars de revenus, mais cela prendra du temps, et le temps est justement la ressource la plus rare pour OpenAI qui échange des pertes contre de la croissance.

La vague d'IPO groupées des géants de l'IA : essentiellement un transfert de « patate chaude » aux petits investisseurs ?

Selon un article de Wall Street News, pour Joachim Klement, directeur général de Panmure Liberum, cette vague d'IPO de géants de l'IA est essentiellement un exercice de « transfert de risque », une opération de liquidation transférant massivement le risque d'investissement précoce aux petits investisseurs, aux fonds de pension et autres institutions.

Il estime qu'OpenAI, Anthropic et d'autres accélèrent leur introduction en bourse alors que le sentiment des investisseurs est au plus haut, afin de réaliser une liquidation à haute valorisation avant que l'engouement ne retombe. Les investisseurs institutionnels précoces peuvent ainsi sortir du marché public indemnes, tandis que les petits investisseurs et fonds de pension qui prennent le relais devront faire face au risque d'un retour à la réalité de la logique financière.

Il qualifie ce processus de « transfert massif du risque d'investissement des détenteurs actuels vers ceux qui sont prêts à payer pour une histoire ».

Klement s'appuie sur l'avertissement de « l'exubérance irrationnelle » d'Alan Greenspan en 1996 – trois ans avant l'éclatement de la bulle. Il juge que le battage médiatique autour de l'IA en 2026 pourrait encore se poursuivre, et qu'il est peu probable que les grands fournisseurs de cloud réduisent leurs investissements ; mais « l'arithmétique impossible » finira par rencontrer la réalité, « peut-être pas en 2026, mais en 2027 ou 2028, ce moment pourrait arriver ».