Rédigé par : Thejaswini M A

Compilé par : Saoirse, Foresight News

Je n'ai jamais vraiment cru à cette histoire. Non pas que je sois plus intelligent que les autres, mais ceux qui crient le plus fort à la décentralisation sont souvent les plus pressés de canaliser votre argent dans leur écosystème. Dans toute l'histoire, cette combinaison n'a jamais été bon augure.

Mais j'ai continué à regarder. Vous aussi, vous devez regarder, car c'est le spectacle le plus fascinant du moment. Toute une industrie est construite sur l'idée radicale d'une « monnaie sans confiance », mais presque toutes les personnes qui la composent ne sont pas dignes de confiance. L'ironie est omniprésente.

Aujourd'hui, comme toutes les évidences finissent par être connues de tous, on arrive lentement à une conclusion – que certains d'entre nous savaient déjà : la décentralisation a toujours ressemblé davantage à une performance qu'à une véritable conviction. L'objectif était de récolter l'« argent des naïfs ». Ceux qui ne cessent de répéter que « les banques sont l'ennemi » serrent aujourd'hui la main des forces politiques les plus centralisées de la planète, simplement parce que c'est bon pour leur portefeuille d'investissement.

Je ne suis même pas en colère. J'observe simplement, car le spectacle est trop bon.

Le 31 octobre 2008, les retombées de la crise financière se faisaient encore sentir. Satoshi Nakamoto a publié un livre blanc de neuf pages. Il proposait une monnaie électronique sans banques, sans gouvernement, sans l'autorisation de quiconque. Deux parties effectuent des transactions directement, sans intermédiaire qui prélève une commission, et sans autorité centrale qui décide si vous êtes autorisé à trader.

Pour être honnête, l'idée initiale était belle. Elle est née directement d'un monde où les fonds spéculatifs et les banques centrales surendettaient l'économie, profitaient des pertes des gens ordinaires et étaient renfloués par le gouvernement en cas de problème. La colère sous-jacente était tout à fait justifiée. Si un système qui permet aux élites de s'enrichir énormément tout en faisant payer le public ne vous met pas en colère, qu'est-ce qui le pourrait ?

L'architecture conçue par Satoshi Nakamoto était ingénieuse précisément parce qu'elle éliminait le facteur humain. Pas de contrôle unique, pas de point de défaillance unique. À la place, des milliers de nœuds, tous égaux, se vérifiant mutuellement. On ne peut pas corrompre tout le réseau, ni le menacer par un simple appel téléphonique. Un portefeuille ne peut pas être gelé parce qu'un régulateur est de mauvaise humeur.

Le modèle sans propriétaire, dans sa conception, était une belle idée.

Les gens aiment blâmer la déchéance de l'industrie sur l'afflux de capitaux-risque, le chaos des NFT ou l'effondrement du FTX. Mais ce ne sont que des symptômes. Le vrai problème est apparu bien plus tôt – si vous étiez suffisamment attentif, il était presque évident dès le début.

Le problème de la décentralisation est le suivant : elle est coûteuse, lente et nécessite la coordination de milliers d'acteurs qui n'ont aucune motivation à parvenir à un consensus. La centralisation, elle, est efficace, rapide et rentable. Ainsi, lorsque l'argent réel est entré en jeu, les lois économiques ont commencé à agir comme elles le font toujours. L'industrie a commencé à se scinder, mais peu de gens ont été prêts à le dire ouvertement.

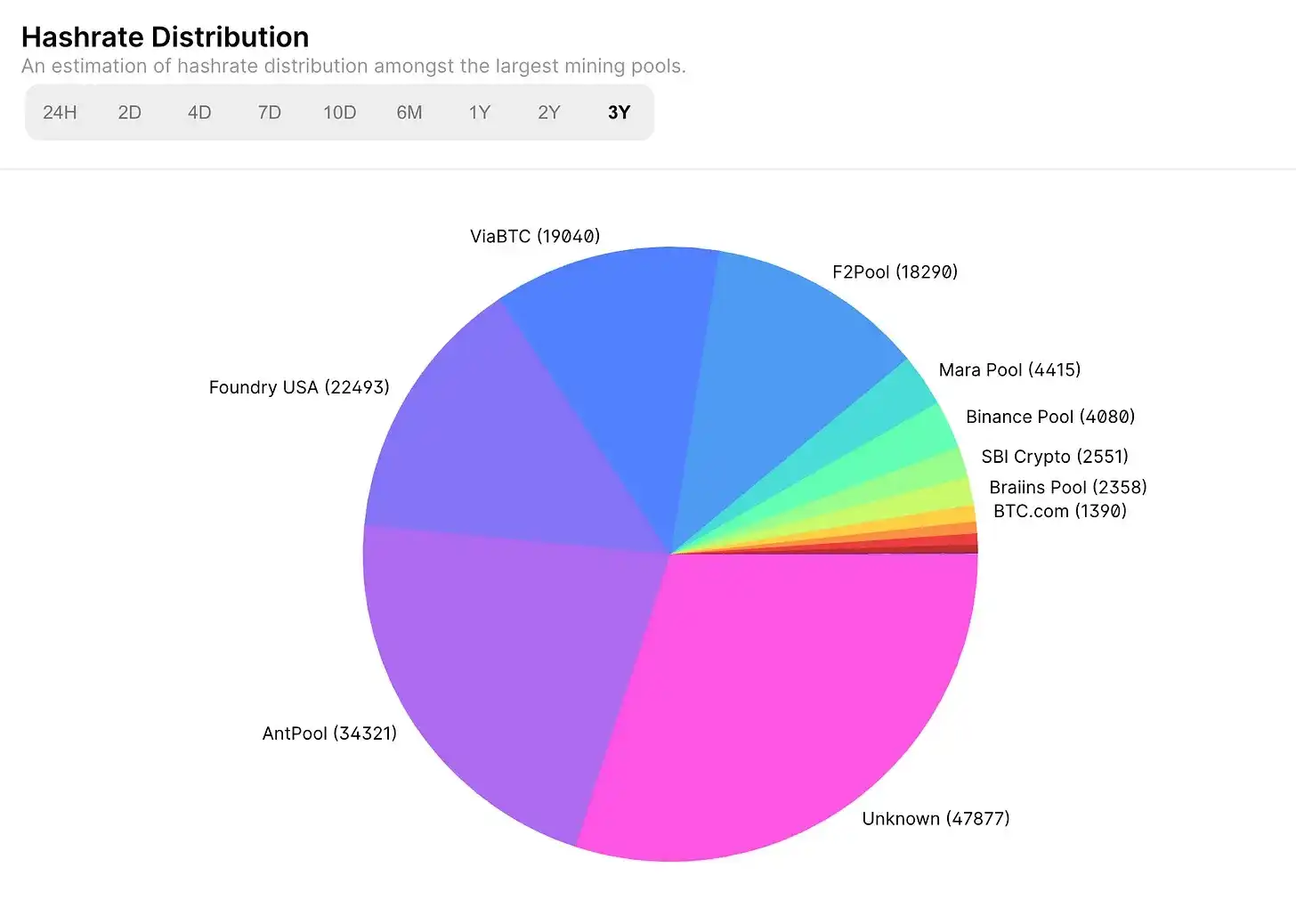

En mai 2017, les deux plus grands pools miniers de Bitcoin représentaient moins de 30 % de la puissance de calcul totale, et les six premiers moins de 65 %. C'était le moment le plus décentralisé de l'histoire du minage de Bitcoin. Neuf ans plus tard, ce pic est depuis longtemps révolu. En décembre 2023, les deux premiers pools contrôlaient plus de 55 % de la puissance de calcul, et les six premiers jusqu'à 90 %.

Aujourd'hui, Foundry USA contrôle environ 30 % de la puissance de calcul du réseau, Antpool environ 18 %, et ensemble, ils approchent les 50 %. Et en mars 2026, le risque abstrait est finalement devenu réalité : Foundry a miné six blocs consécutifs, déclenchant une rare réorganisation de la chaîne de deux blocs, écrasant les blocs légitimes d'Antpool et de ViaBTC. Les petits mineurs ont regardé impuissants leur travail valide être effacé du registre. Bitcoin n'a jamais subi d'attaque à 51 %, l'intégrité du réseau tient, mais le risque de centralisation que le livre blanc visait initialement à prévenir n'est plus une théorie, ce sont des chiffres sur un graphique qui vont résolument dans une direction dangereuse.

Le livre blanc dépeignait un système où aucune entité unique ne pouvait faire cela. Cette année, il a dix-huit ans. À vous de vous faire votre propre idée.

Je veux être précis, car les critiques paresseuses manquent facilement leur cible. Croyez-moi, j'ai essayé.

Regardez tous les produits crypto qui ont aujourd'hui de vrais utilisateurs, de vrais volumes d'échanges, de vrais revenus : la grande majorité d'entre eux ne sont pas décentralisés.

Mais ont-ils jamais prétendu l'être ? Confondre cela rend votre critique percutante, mais rate sa cible.

Les stablecoins sont la seule catégorie de succès incontesté de l'industrie crypto. Utilisés pour le trading, les transferts transfrontaliers, comme outil de paiement dans les pays où la monnaie locale se déprécie constamment. Fin 2025, USDT et USDC représentaient ensemble 93 % de la capitalisation boursière totale des stablecoins, traitant des volumes d'échanges sans précédent de billions de dollars.

@visaonchainanalytics

USDC et USDT sont tous deux émis par des entreprises, et tous deux peuvent geler des portefeuilles. Sans parler du fait que leurs réserves sont détenues dans des banques – les institutions mêmes que cette industrie était censée remplacer. Le stablecoin décentralisé DAI, souvent cité comme preuve que l'idéal survit, ne représente que 3 à 4 % des parts de marché. Personne ne vous a jamais vendu l'USDT comme un produit décentralisé, son argument de vente a toujours été l'efficacité.

Transférer des dollars à travers les frontières en quelques minutes, régler en quelques secondes, sans banque correspondante, sans code SWIFT, sans délai de compensation de trois jours. Ils ont conservé l'émetteur, mais ont supprimé toutes les étapes intermédiaires inefficaces et coûteuses entre l'émetteur et l'utilisateur. La véritable « révolution » que la finance traditionnelle a perdue est en fait un dollar centralisé ré-émis sur une blockchain par une entreprise. Et c'était sa promesse initiale, et elle l'a tenue.

Hyperliquid, avec des volumes d'échanges de milliards, extrêmement rapide, le produit en lui-même est impressionnant. Mais de toute façon pratique, il est contrôlé par 16 validateurs. Pendant l'incident JELLY de mars 2025, ces 16 validateurs sont parvenus à un consensus, retirant un certain token en deux minutes, transformant une perte protocolaire imminente de 12 millions de dollars en profit. Deux minutes. Pour qu'une gouvernance Ethereum prenne une décision en deux minutes, il faudrait probablement une catastrophe naturelle, et même là, quelqu'un dans un fuseau horaire oublié écrirait probablement un blog en désaccord.

Certains l'ont qualifié de FTX 2.0, ce qui n'est pas tout à fait exact. Hyperliquid a pris une décision de type entreprise. Ce qu'il a vraiment gagné, c'est : résoudre le problème, indemniser les utilisateurs, introduire un mécanisme de vote des validateurs on-chain pour les futurs retraits, et continuer à fonctionner. Le problème est que, pendant un moment, le marketing d'Hyperliquid a dépensé beaucoup d'énergie à affirmer qu'il n'était pas une entreprise, tout en opérant exactement comme une entreprise.

Les marchés prédictifs. Polymarket a connu le premier véritable moment de percée grand public de l'industrie crypto pendant l'élection présidentielle américaine de 2024. Les journalistes citaient ses prix, des personnes qui n'avaient jamais détenu d'ETH l'utilisaient. Personne n'a jamais demandé s'il était suffisamment décentralisé, les gens se souciaient seulement de sa précision. Et il était précis. Il y a eu occasionnellement des discussions sur le trading d'initiés et son positionnement de « machine à vérité », dont certaines de ma part. C'est juste un bon produit, utilisant la technologie crypto comme infrastructure sous-jacente, et non comme un étendard idéologique.

Je pourrais écrire tout un paragraphe sur les DAO, mais les trois mots « Organisation Autonome Décentralisée » sont probablement la combinaison la plus滑稽 de la langue. Arrêtons-nous ici.

Ce sont ces choses qui fonctionnent vraiment, et la plupart sont bien plus utilisables que les schémas décrits dans les livres blancs.

Le monde crypto aujourd'hui est divisé en deux types.

Un type est le côté infrastructure : construit pour l'efficacité, l'échelle et une utilisation réelle, échangeant la décentralisation contre la performance, et la plupart en sont francs.

L'autre type est la couche protocolaire : Bitcoin, Ethereum, Solana, qui restent structurellement radicalement différentes de tous les systèmes précédents, la décentralisation n'est pas un argument marketing mais un attribut de conception préservé sous une pression antagoniste immense. Les produits cèdent aux demandes des utilisateurs, et les utilisateurs veulent juste des choses qui fonctionnent bien. Sous la pression concurrentielle de l'argent réel, l'industrie devait inévitablement se centraliser. Ce n'est qu'une loi, pas un échec moral. Le discours révolutionnaire de la couche protocolaire est constamment emprunté par la couche produit, même si les deux ne sont plus du tout la même chose.

Les fondateurs qui citaient encore le manifeste cypherpunk dans leurs discours en 2019 siégeaient en 2023 devant des audiences au Sénat, affirmant avoir toujours souhaité une collaboration constructive avec les régulateurs. Pour une grande partie de l'industrie, la décentralisation n'était qu'une stratégie réglementaire déguisée en idéologie : si personne n'est responsable, alors personne n'a à rendre de comptes. Cette idéologie était suffisamment déroutante pour les avocats et les régulateurs, leur donnant le temps de lever des fonds, de lancer des produits, et dans de nombreux cas notoires, de sortir indemnes. Lorsque la réglementation est devenue inévitable, cette idéologie a été mise de côté pour éviter les ennuis.

Il reste de vrais croyants dans l'industrie. Ils sont entrés dans le monde crypto parce qu'ils ont vu des gouvernements détruire des monnaies, geler des comptes pour des raisons politiques, exclure des groupes entiers des services financiers de base. Ils sont devenus le cache-sexe moral d'une industrie essentiellement motivée par le profit. Rechercher le profit n'a rien de mal en soi, mais il n'est pas nécessaire de se déguiser.

À mon avis, cet échange vaut peut-être la peine, et ceux qui ont fait ce choix le savent, même s'ils ne l'admettraient pas aussi crûment. La forme pure de l'idéal de décentralisation était, de toute façon, difficile à maintenir face à la réalité. Personne ne s'est assis pour conspirer de tuer la décentralisation. Le fait est simplement que lorsque les gens doivent choisir entre un « produit utilisable » et des « principes inapplicables », ils choisissent le premier à chaque fois. Silencieusement, sans annonce, et sans funérailles.

Et ce que je trouve vraiment d'un humour noir, c'est la façon dont cette histoire se joue au niveau politique.

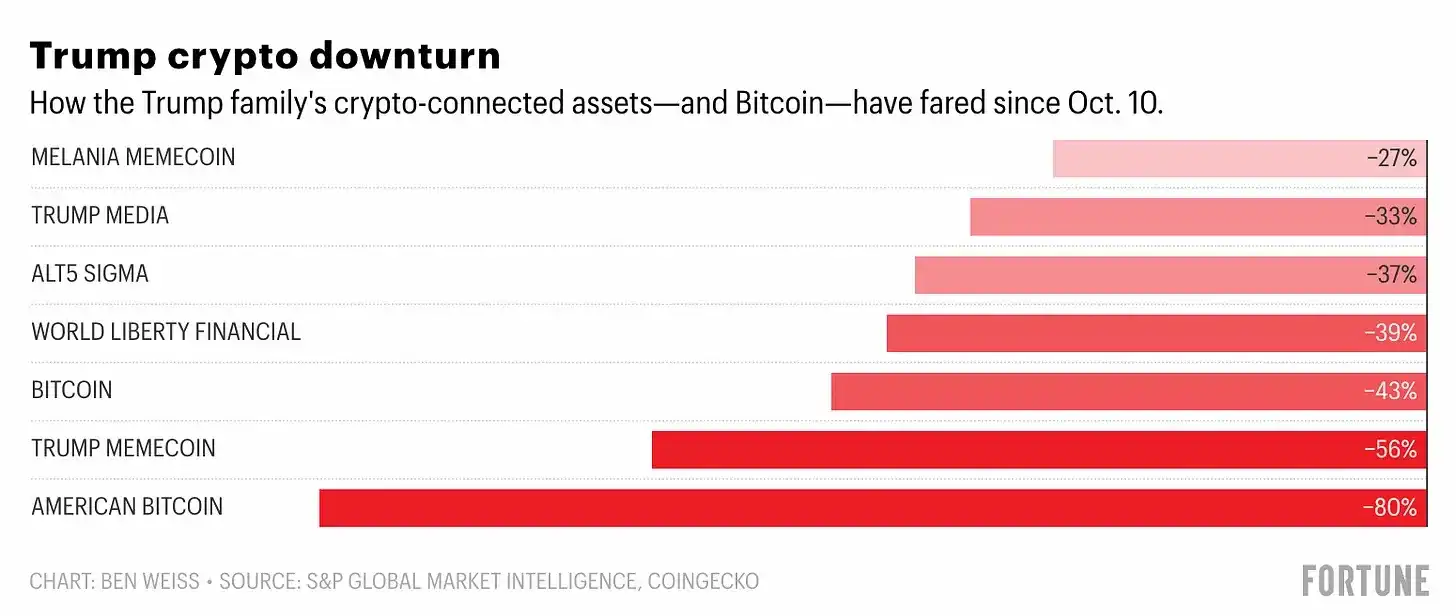

Avant même de signer toute législation liée à la crypto ou de nommer tout régulateur pro-crypto, les revenus du Trump Group au premier semestre 2025 ont explosé, multipliés par 17, pour atteindre 864 millions de dollars, dont plus de 90 % provenaient de projets liés à la crypto. Selon une analyse du Wall Street Journal, début 2026, la famille Trump avait encaissé au moins 1,2 milliard de dollars rien que sur World Liberty Financial. Son fils cadet Barron, 19 ans, était listé sur le site du projet comme « visionnaire DeFi ». Honnêtement, cinq minutes de silence pour la personne qui a rédigé ce texte.

@fortune.com

Cette personne qualifiait Bitcoin d'arnaque en 2021, et en 2024, elle montait sur la scène de la conférence Bitcoin. Cette foule qui a longtemps soutenu que « le gouvernement n'a pas le droit de contrôler votre argent » a regardé un président en exercice tirer profit directement de l'industrie qu'il régule, et la réaction dominante a été de prédire le cours des cryptomonnaies et de crier « bull market ».

En économie, il existe un concept appelé préférence révélée : ce que vous faites réellement en dit plus long sur vous que ce que vous prétendez croire. La préférence révélée par le mouvement de décentralisation face au test du réel politique est : nous nous soucions de la décentralisation, jusqu'à ce que cela nous coûte ; après cela, nous nous soucions seulement du prix.

Je ne veux pas trop juger. Je constate simplement, car quelqu'un devrait le faire.

L'enthousiasme fiévreux de type « nous allons changer le monde » de 2017 et 2021 s'est largement dissipé. La foule des NFT est partie, dans le métavers les gens ont trouvé d'autres sujets sur lesquels proférer des absurdités avec assurance. Ceux qui restent sont plus silencieux, moins imbus d'un complexe de sauveur, et beaucoup plus honnêtes sur ce qu'ils font réellement. La couche protocolaire fonctionne comme conçue, la couche application a construit des produits impressionnants. Cette révolution a tout de même donné naissance à des infrastructures financières utiles, changé la façon dont la valeur circule globalement, et rendu un grand nombre de personnes extrêmement riches.

Tout ce que je veux dire, c'est : soyez honnête sur ce que vous faites.

Si vous construisez un exchange centralisé avec une meilleure expérience et des canaux crypto, dites-le. Si votre stablecoin est émis par une entreprise, peut geler des portefeuilles, et que ses réserves sont en banque, dites-le. Si votre DAO est en réalité contrôlé par trois portefeuilles et que tout le monde dans la pièce le sait, vous pouvez aussi le dire. Les utilisateurs peuvent supporter l'honnêteté. Ce qu'ils ne peuvent pas supporter à long terme, c'est le fossé entre le récit et la réalité. Et finalement, ils exprimeront leur mécontentement en partant.

Satoshi Nakamoto est silencieux depuis quinze ans. Peut-être avait-il anticipé tout cela, choisissant de regarder le spectacle tranquillement en coulisses. Ou peut-être savait-il simplement quand quitter la scène.