Auteur : Claude, Deep Wave TechFlow

Introduction Deep Wave : Le trader Solana bien connu Ansem a publié un article affirmant que les mécanismes de rachat ne créent pas de valeur en eux-mêmes, et que ce qui détermine le multiple de valorisation d'un token est la « prime de confiance » entre l'équipe et la communauté. En comparant Hyperliquid (revenus annualisés d'environ 8 milliards de dollars, FDV d'environ 650 milliards de dollars) et pump.fun (revenus annualisés d'environ 440 millions de dollars, FDV d'environ 14 milliards de dollars seulement), il souligne que bien que les deux procèdent à des rachats à grande échelle, leur multiple de valorisation diffère d'un facteur près de 50.

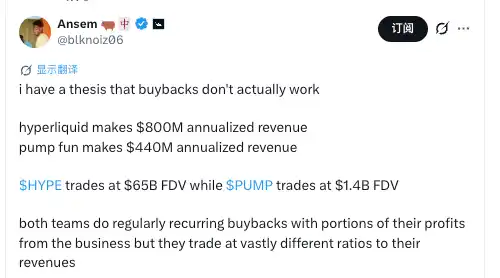

L'un des narratifs les plus persistants du marché crypto est remis en question : injecter les revenus du protocole dans des rachats ferait monter le prix du token.

Le 16 juillet, le trader Solana bien connu Ansem (@blknoiz06) a publié un long post sur la plateforme X, avançant une affirmation contre-intuitive : les mécanismes de rachat en eux-mêmes ne créent pas de valeur, ce qui détermine vraiment le multiple de transaction d'un token est la « prime de confiance » entre l'équipe et la communauté. Ce post a rapidement atteint plus de 469 000 vues, 3 240 likes et 509 retweets.

Ansem a choisi comme contrepoint deux des protocoles aux revenus les plus élevés de l'industrie crypto. Hyperliquid a des revenus annualisés d'environ 8 milliards de dollars, et le FDV de HYPE est d'environ 650 milliards de dollars ; pump.fun a des revenus annualisés d'environ 440 millions de dollars, et le FDV de PUMP n'est que d'environ 14 milliards de dollars. Les deux équipes utilisent la majeure partie de leurs revenus pour des rachats, mais leur multiple de valorisation diffère d'un facteur près de 50.

La conclusion d'Ansem est : l'écart ne vient pas de l'échelle des revenus, mais de la confiance accumulée par le comportement de l'équipe.

Pourquoi une telle différence de valorisation entre Hyperliquid et pump.fun, qui dépensent tous deux pour des rachats

Ansem analyse les stratégies de rachat des deux plateformes dans son post.

Hyperliquid destine directement 97% à 99% des frais de protocole au rachat et à la destruction de HYPE. Selon les données de CryptoNews, au 30 juin, les revenus cumulés du protocole Hyperliquid avaient dépassé 1 milliard de dollars, avec un taux annualisé proche de 840 millions de dollars. La plateforme a déjà détruit plus de 41 millions de tokens HYPE, d'une valeur supérieure à 1 milliard de dollars, réduisant l'offre en circulation d'environ 4,2%. Au moment de la rédaction, HYPE cote entre environ 60 et 67 dollars, avec un FDV d'environ 57 à 62 milliards de dollars.

pump.fun est tout aussi agressif. En 2025, les revenus totaux de la plateforme étaient d'environ 970 millions de dollars, avec près de 100% des revenus injectés dans le rachat de PUMP, pour un total de rachats d'environ 213 millions de dollars. En avril 2026, l'équipe a détruit en une fois des tokens PUMP d'une valeur de 370 millions de dollars (environ 36% de l'offre en circulation), et a verrouillé 50% des revenus futurs pour une destruction continue. Mais PUMP cote actuellement environ 0,0016 dollar, avec un FDV d'environ 14 à 17 milliards de dollars.

Les revenus annualisés de pump.fun sont un peu plus de la moitié de ceux d'Hyperliquid, mais son FDV est inférieur à 3% de celui d'Hyperliquid. Si le mécanisme de rachat était le moteur central de la valorisation, cet écart de multiples serait inexplicable.

L'explication d'Ansem : La prime de confiance est le cœur de la valorisation

Ansem estime que la valorisation élevée d'Hyperliquid par le marché trouve sa racine dans la confiance établie par Jeff (fondateur d'Hyperliquid) et son équipe.

Dans son post, il énumère plusieurs points : Hyperliquid n'a jamais fait de promesses exagérées, l'équipe se concentre uniquement sur la production ; les récompenses aux utilisateurs sont distribuées strictement selon des indicateurs on-chain prédéterminés, sans opacité ; le noyau d'utilisateurs accorde une note de confiance extrêmement élevée à Jeff et à l'équipe. Selon les propres mots d'Ansem, cette prime de confiance est « une raison majeure pour laquelle le token se négocie si bien ».

Le comportement passé d'Hyperliquid soutient effectivement ce jugement. Le projet n'a pas accepté d'investissement VC, 70% de l'offre totale étant allouée à la communauté ; l'airdrop massif lors du lancement en novembre 2024 a tenu les promesses initiales ; la plateforme a montré sa résilience lors de la vente massive du marché en février 2026, indiquant que sa base d'utilisateurs comprend de nombreux traders sérieux qui dépendent de la plateforme pour leurs transactions quotidiennes.

Le problème de pump.fun : 1 milliard de dollars de revenus, un airdrop promis depuis un an non honoré

La critique d'Ansem envers pump.fun est plus directe.

Il souligne que pump.fun a accumulé plus de 1 milliard de dollars de revenus, a levé 1 milliard de dollars supplémentaires lors de son ICO, mais que l'airdrop promis aux utilisateurs n'a jamais été distribué. Selon un rapport de Protos, pump.fun, lors de l'annonce de l'ICO du token PUMP le 9 juillet 2025, avait clairement déclaré « airdrop à venir », promettant d'allouer 24% de l'offre à la communauté. À la mi-juillet 2026, cette promesse n'est toujours pas tenue, un an après.

Ansem avait déjà critiqué ce point publiquement le 25 juin : « pump.fun est la seule application de l'industrie crypto à maintenir l'attention de manière durable pendant plusieurs années, même OpenSea n'y est pas parvenu. Mais les gens sont en colère parce qu'ils ont promis un airdrop de 24% et ne l'ont jamais fait, et sont maintenant assis sur un tas de cash. »

La destruction de tokens d'une valeur de 370 millions de dollars en avril 2026 visait à réparer la confiance, mais la réaction de la communauté a été contre-productive. Certains utilisateurs estiment que ces tokens détruits auraient dû être alloués à l'airdrop communautaire, et que leur destruction équivaut à éliminer directement la part méritée par la communauté. Selon un rapport de Cryptopolitan, l'interprétation commune de la communauté a été que cette action « a approfondi la méfiance ».

Dans son dernier post, Ansem fait une hypothèse : si pump.fun honorait sérieusement sa promesse d'airdrop et répondait aux préoccupations de ses utilisateurs principaux, le prix du token pourrait augmenter de 10 à 15 fois, tout en stimulant substantiellement le volume des transactions, l'attention portée à la plateforme et ses revenus.