Guide Deep Tide : Le rapport hebdomadaire en graphiques d'a16z couvre quatre sujets, chacun méritant un article à part entière : la baisse des coûts de l'IA déclenche l'effet Jevons, l'ampleur réelle des dépenses en capital des géants de la tech, le marché de prédiction Kalshi surpasse les agences de prévision professionnelles, et le report complet des étapes importantes de la vie pour les Américains de 30 ans. Les sources de données solides et l'angle de vue calme et mesuré en font une référence de haute qualité pour comprendre le point de convergence des tendances technologiques et macroéconomiques actuelles.

DExit...... Une tendance réelle ou une illusion ?

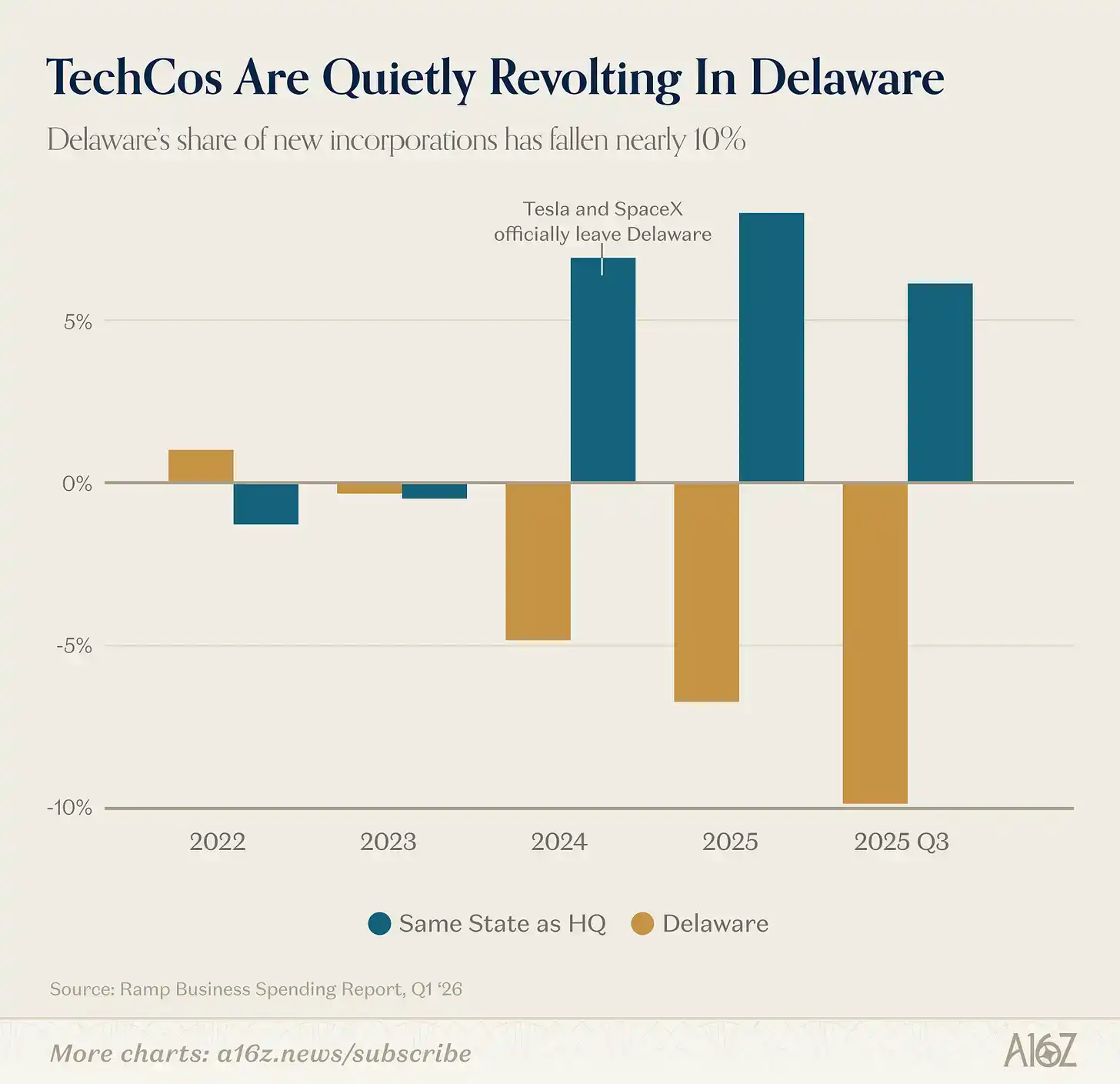

Le Delaware reste à ce jour le lieu de prédilection pour l'immatriculation des entreprises aux États-Unis, mais cette position s'érode discrètement :

Selon les données de Ramp, la part du Delaware dans les nouvelles immatriculations d'entreprises diminue continuellement depuis 2023, avec une baisse d'environ 10 % au troisième trimestre 2025.

L'histoire ne se répète pas simplement, mais elle rime souvent...... Peut-être.

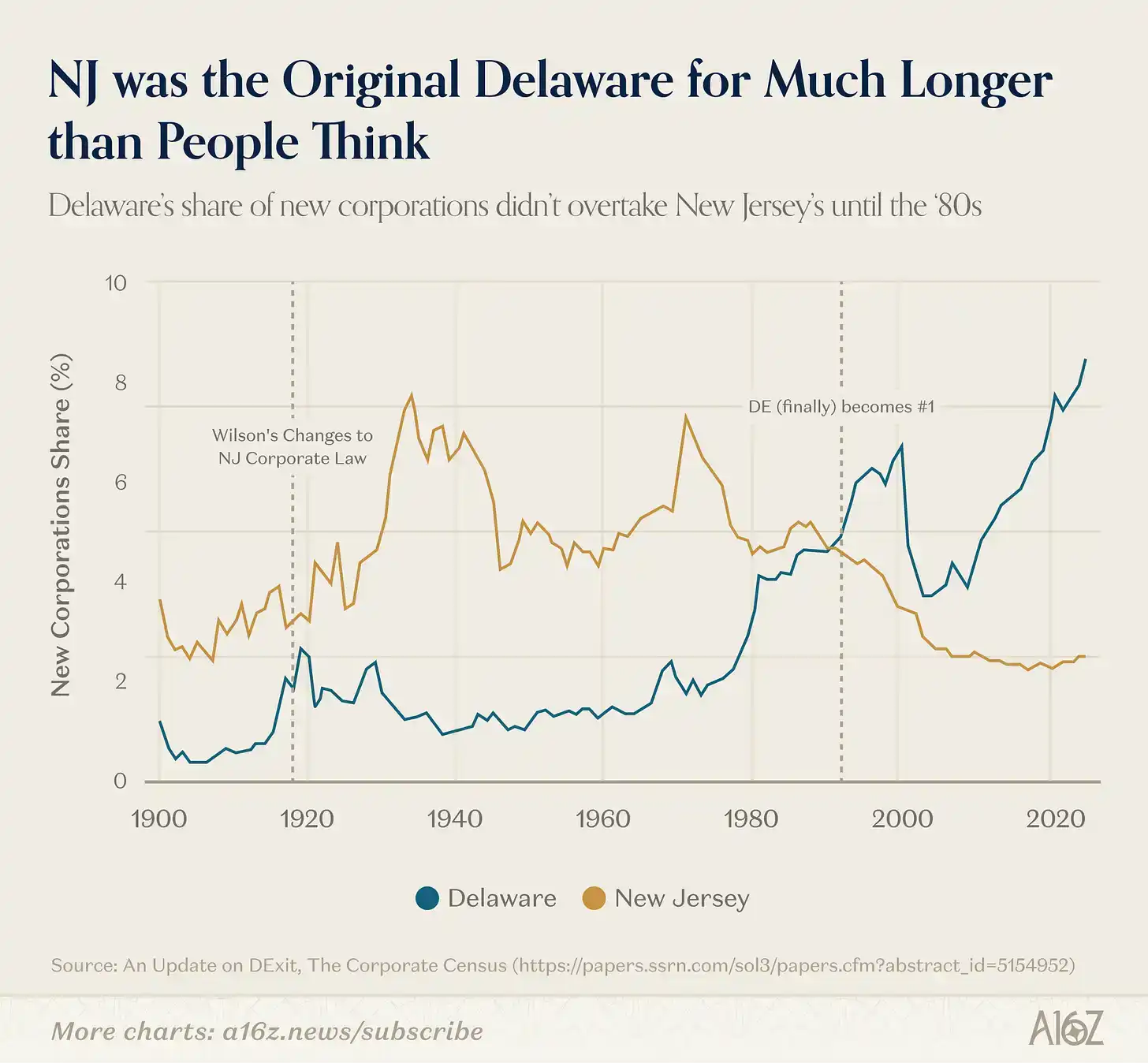

Le Delaware n'a pas toujours été la Mecque de l'immatriculation des entreprises.

Il y a environ un siècle, le Delaware a remplacé le New Jersey – l'ancienne « mère des trusts » – comme lieu de prédilection pour l'immatriculation des entreprises. Le New Jersey a perdu sa position parce que le gouverneur de l'époque, Woodrow Wilson, a tenté de freiner les « abus des entreprises », ce qui a considérablement détérioré l'environnement des affaires dans le New Jersey. La loi sur les sociétés du Delaware était calquée sur celle du New Jersey d'avant l'ère Wilson, et l'État a donc naturellement accueilli favorablement les entreprises qui partaient, puis, avec la Cour d'équité du Delaware, a passé près de 100 ans à bâtir sa réputation de forum mature et impartial pour résoudre les litiges entre entreprises et investisseurs.

Pourtant, ce qui a pris un siècle à construire a commencé à s'effriter en seulement quelques années. Qu'il ait raison ou tort, la Cour d'équité du Delaware a adopté ces dernières années une position plus permissive en matière de litiges actionnariaux (notamment dans plusieurs affaires très médiatisées, incluant mais sans s'y limiter, Tesla), et les entreprises ont vraiment commencé à déménager leur siège ailleurs. Bonne nuit, bonne chance, Delaware.

C'est du moins le récit dominant, mais d'autres données montrent une réalité plus complexe.

Premièrement, le mythe fondateur du Delaware lui-même n'est pas tout à fait exact.

Jusque dans les années 1980 (soit environ 60 ans après le mandat du gouverneur Wilson), le Delaware n'a véritablement dépassé le New Jersey pour devenir le premier État en nombre d'immatriculations d'entreprises aux États-Unis :

La domination du New Jersey a duré bien plus longtemps que ne le décrit le récit dominant. Le catalyseur qui a finalement permis au Delaware de prendre l'avantage a probablement été l'adoption d'une série de lois relatives à la responsabilité des administrateurs, très prisées des sociétés cotées en bourse, renforcée par des effets de réseau qui se sont auto-alimentés, créant leur propre inertie.

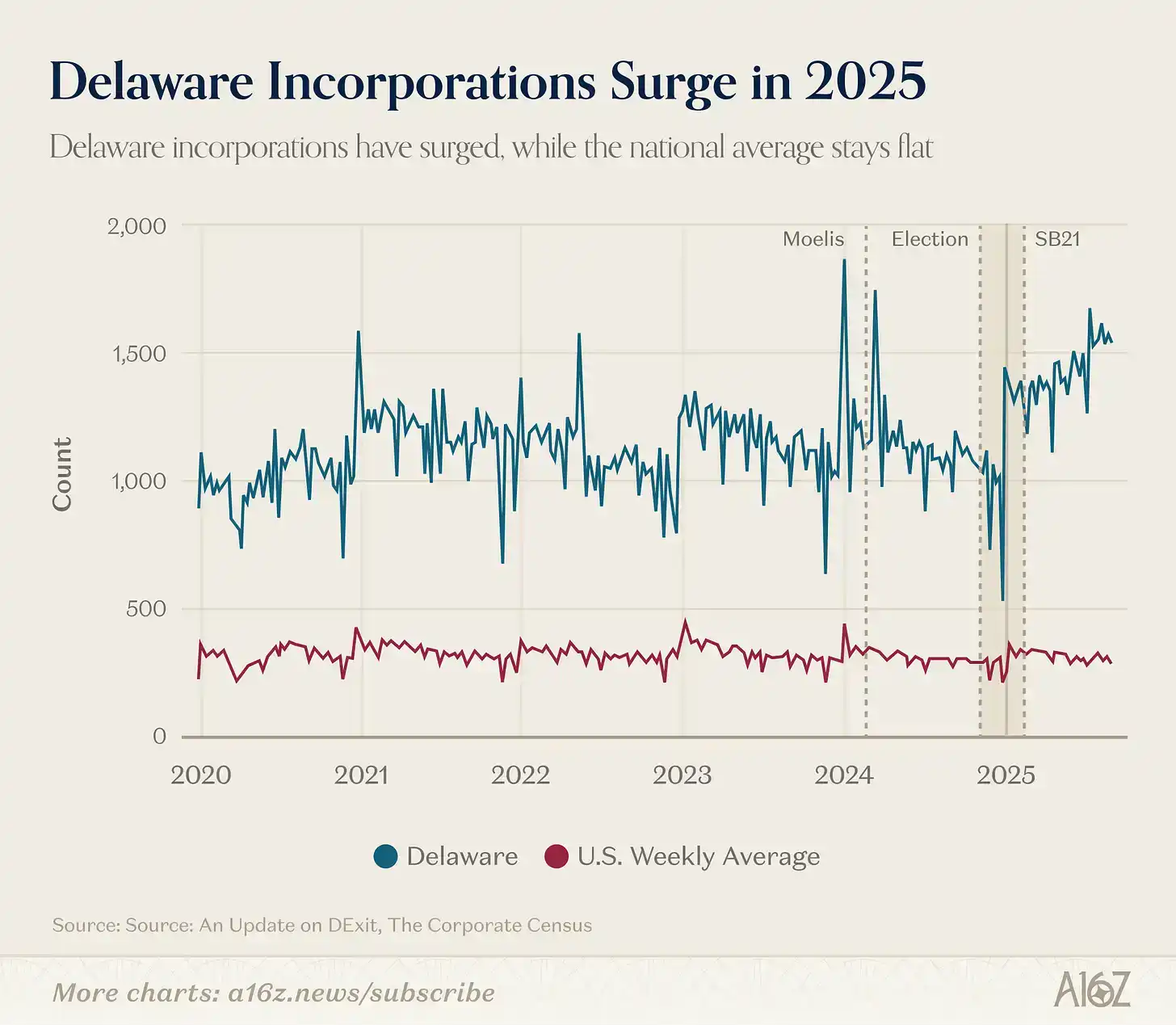

Deuxièmement, quelles que soient les évolutions des sociétés cotées très médiatisées (et des entreprises dans les données de Ramp), le Delaware dans son ensemble semble encore se porter bien, voire très bien :

Selon les données publiées par le Forum sur la gouvernance d'entreprise de la Harvard Law School, la part du Delaware dans le nombre total d'entreprises aux États-Unis a en réalité considérablement augmenté de fin 2024 à 2025.

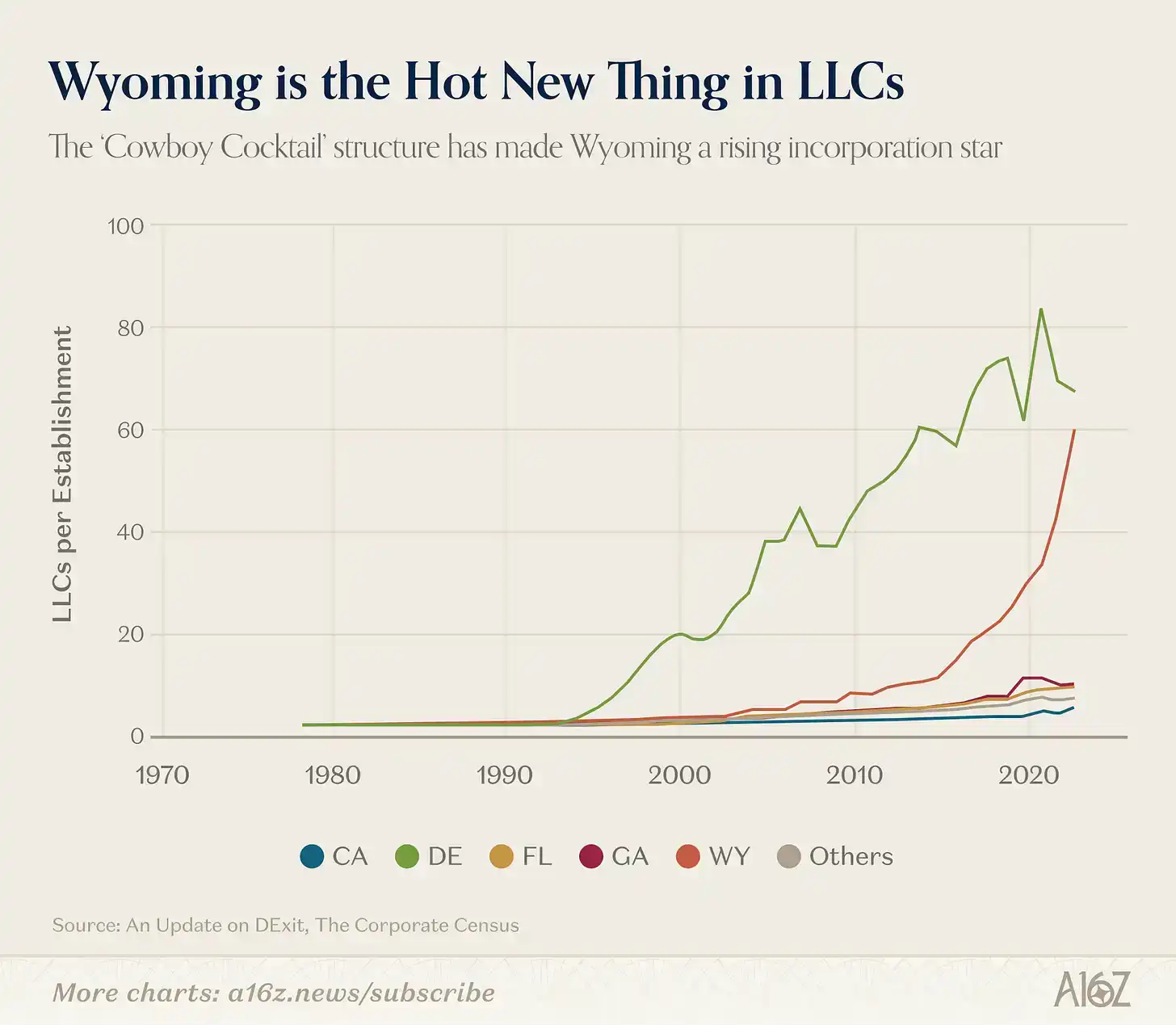

En fait, si vous cherchez un cas clair de « DExit », c'est probablement celui-ci, et cela n'a rien à voir avec Tesla, mais plutôt avec une forme spécifique d'entreprise :

Les LLC (sociétés à responsabilité limitée) du Wyoming ont commencé à croître rapidement vers 2015.

Pourquoi ? Cela est probablement lié à des clauses spécifiques de protection des actifs et de confidentialité dans la loi sur les LLC du Wyoming, que l'État lui-même présente comme un « cocktail de cowboy ».

En résumé, l'idée n'est pas de dire que le DExit n'a pas lieu (car au moins une partie des données indique que c'est le cas – même si ce n'est qu'une poignée d'entreprises très médiatisées qui déménagent, c'est significatif), mais la réalité est certainement plus complexe que ne le présente le récit dominant.

La réalité est que le Delaware jouit toujours de l'avantage d'être l'option par défaut, sans parler de tous les effets de réseau qui y sont liés, et ceux-ci sont difficiles à ébranler.

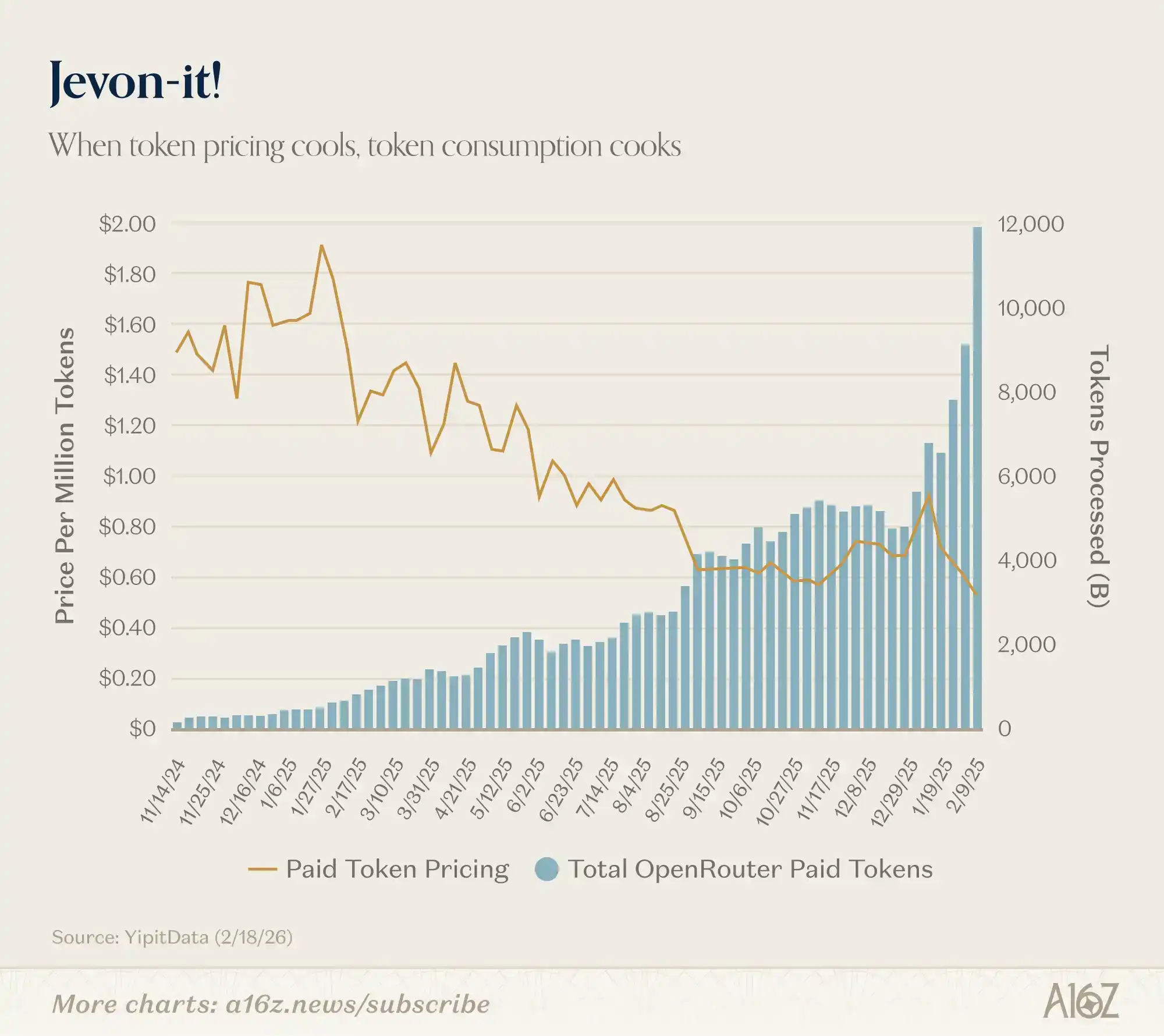

Nous avions publié une version antérieure de ce graphique, mais avec l'accumulation des données, l'effet devient de plus en plus frappant.

Le coût des Tokens baisse, la consommation de Tokens augmente :

Depuis le début de l'année, le prix des Tokens payants est passé d'environ 90 cents par million de Tokens à 50 cents, tandis que le nombre de Tokens traités a presque doublé, passant d'environ 6 000 à 12 000.

C'est un effet Jevons classique. Plus l'IA est bon marché, plus nous utilisons l'IA. Rédempteur.

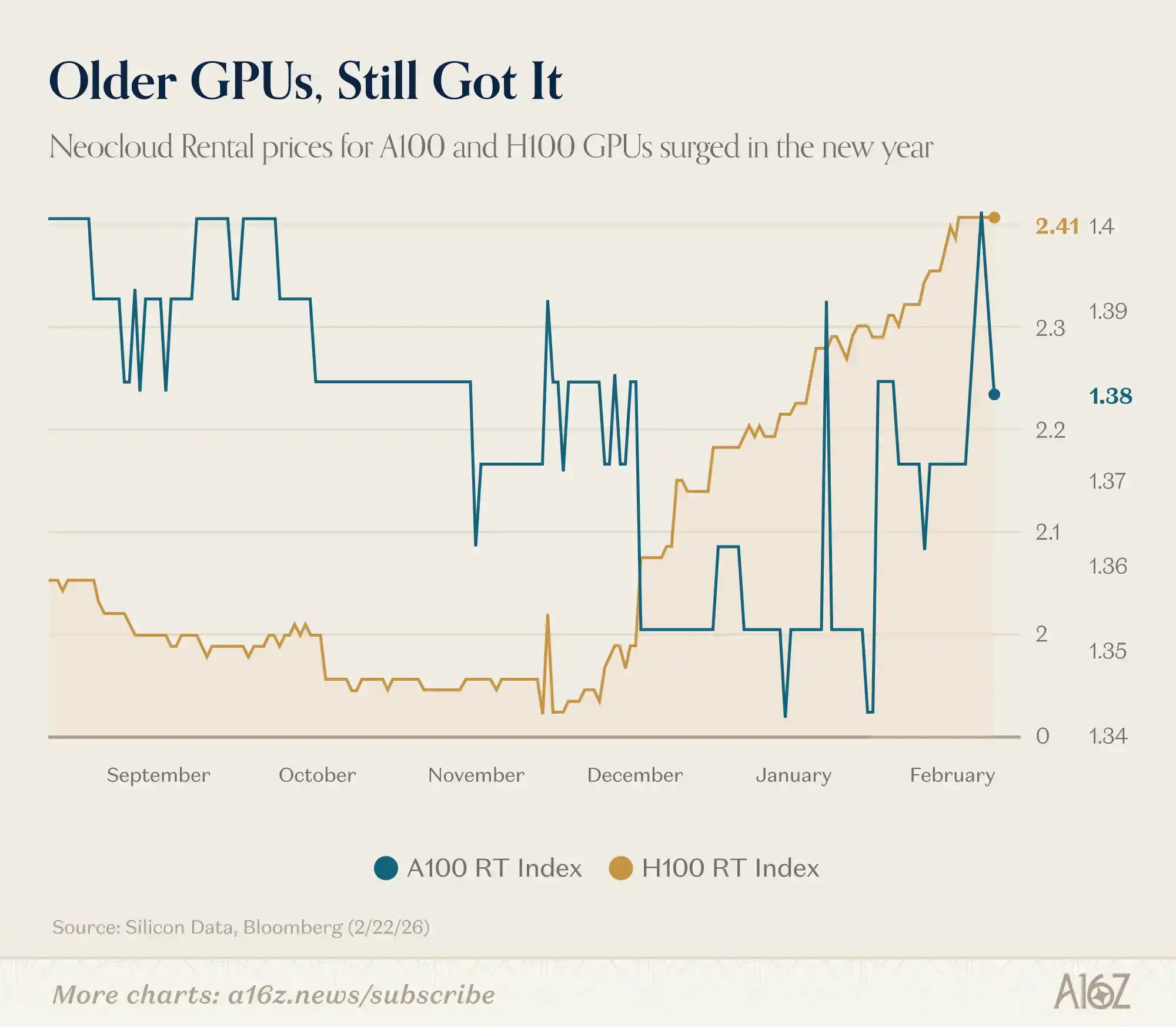

Vous souvenez-vous quand on disait que lorsque de nouveaux GPU plus performants sortaient, les anciens GPU ne valaient plus rien ?

Il semble que ce ne soit pas non plus le cas :

Selon les données de Silicon Data, les prix de location des NVIDIA H100 et A100 ont augmenté cette année.

Le marché est loin de montrer des signes de surabondance de puissance de calcul, il semble même à peine effleurer la surface de la demande existante.

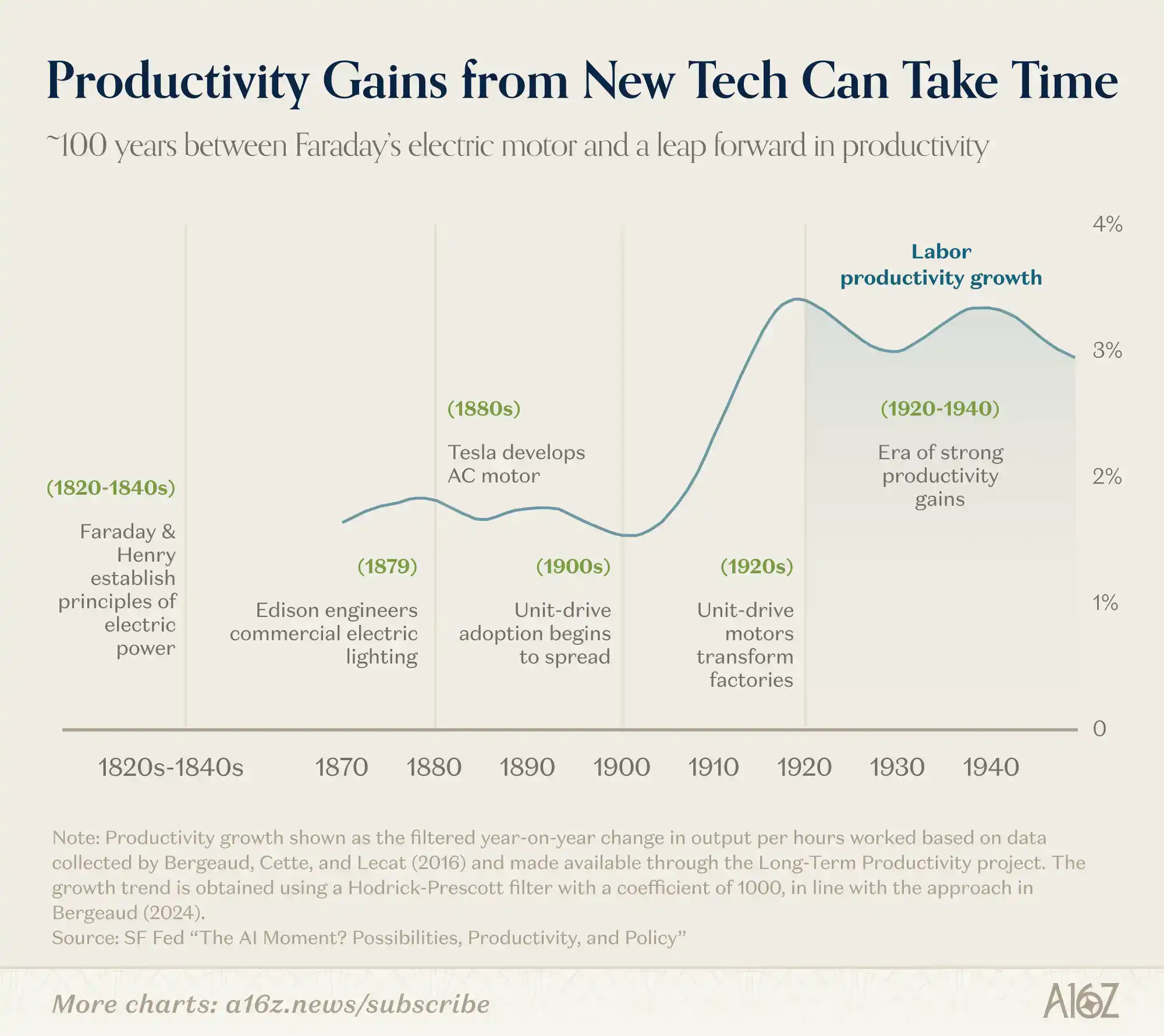

Cette comparaison n'est pas une analogie parfaite, mais si l'histoire peut servir de référence, il nous faudra probablement encore un certain temps pour vraiment « voir » à quoi ressemble une « économie » pilotée par l'IA :

Il a fallu environ 100 ans entre les premières discussions de Faraday et Henry sur le courant électrique et l'émergence réelle de la vague de productivité industrielle dans la première moitié du XXe siècle.

Les cycles d'itération technologique se sont accélérés depuis les années 1820, mais les variables impliquées dans un changement de plateforme majeur restent extrêmement nombreuses.

Roy Amara a une citation célèbre : « Nous surestimons toujours le changement qui se produira dans deux ans, et nous sous-estimons le changement qui se produira dans dix ans. »

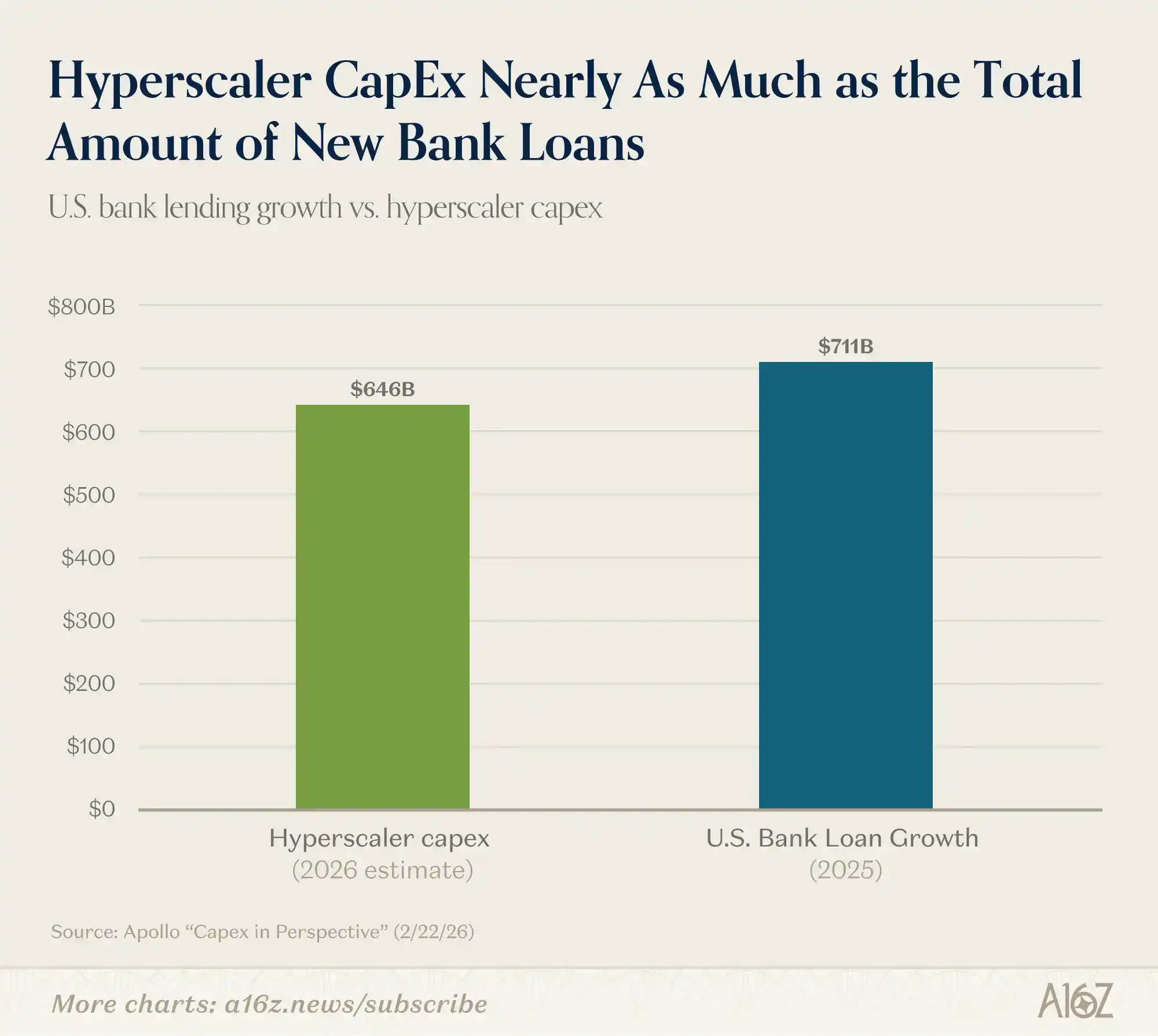

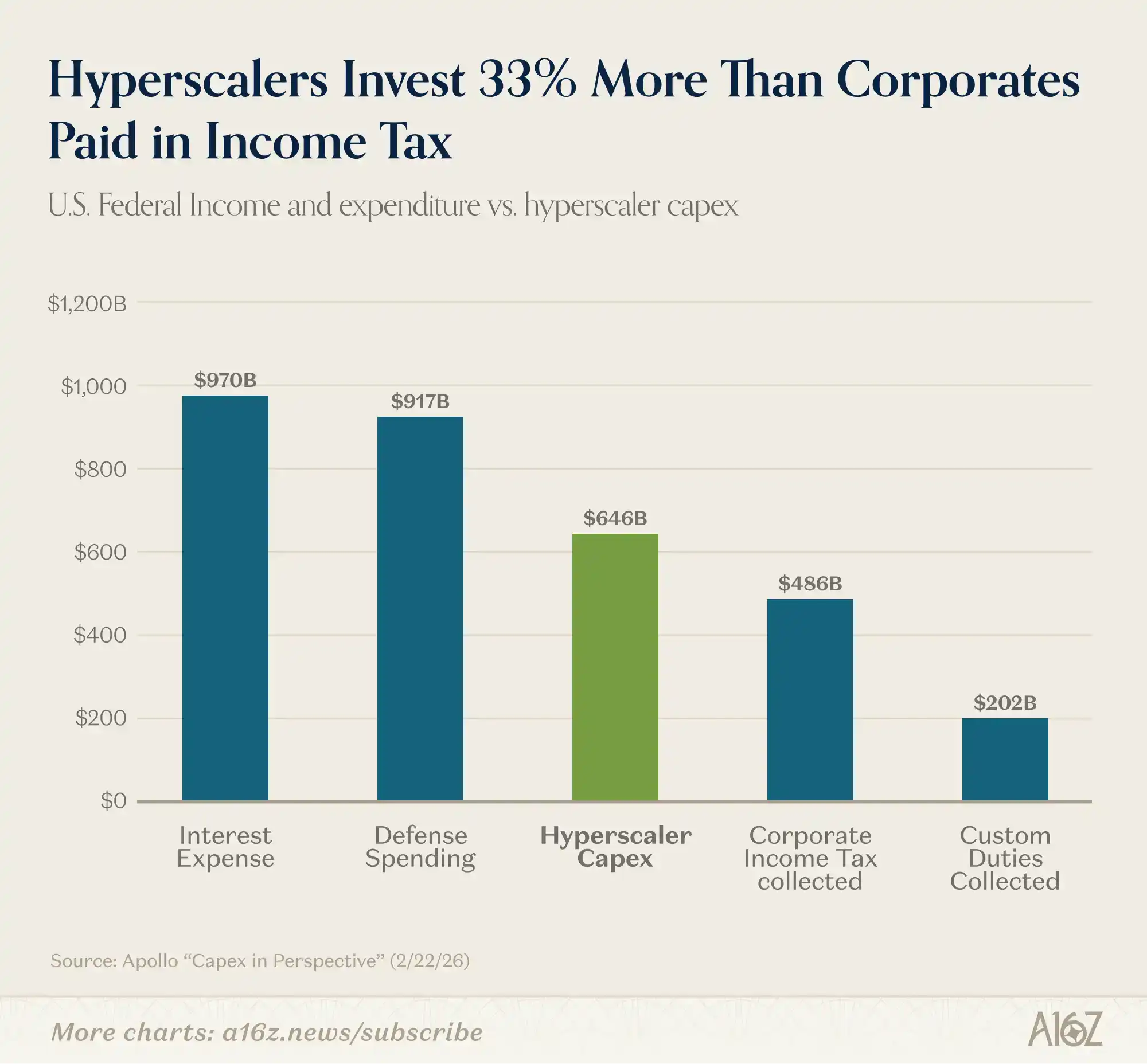

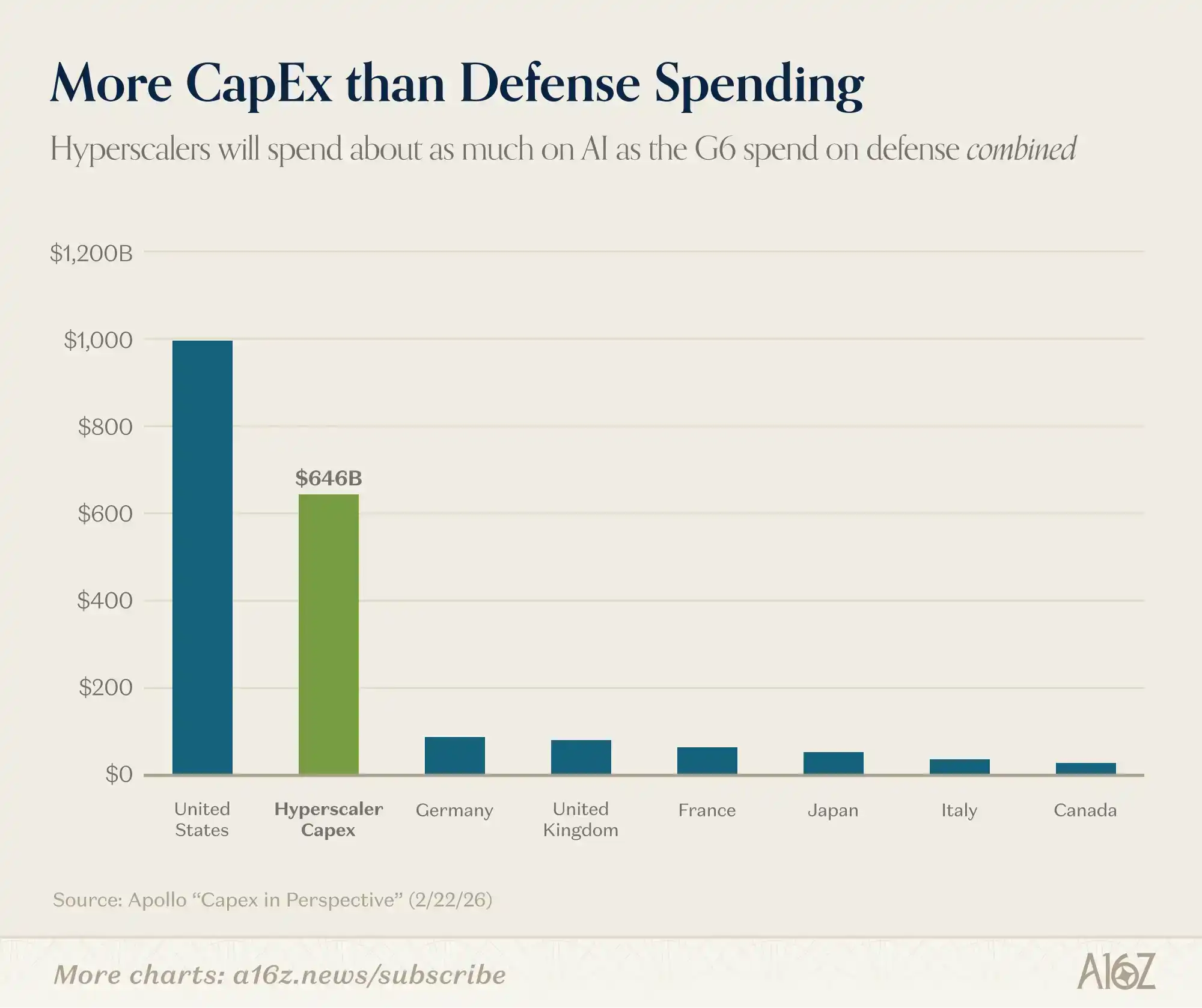

Les dépenses en capital, vues sur un graphique

Examinons ces données intemporelles : l'ampleur des dépenses en capital pour l'IA est énorme.

Regardez ces comparaisons :

Les dépenses en capital pour l'IA en 2026 devraient approcher le total des nouveaux prêts nets de toutes les banques américaines en 2025 :

Les dépenses en capital sont environ 33 % plus élevées que le total des recettes de l'impôt sur les sociétés aux États-Unis, et environ 3 fois le montant des droits de douane :

Les dépenses en capital sont environ 6 fois le budget militaire total de n'importe quel pays du G7 non américain :

Donc, oui, les dépenses en capital sont vraiment énormes.

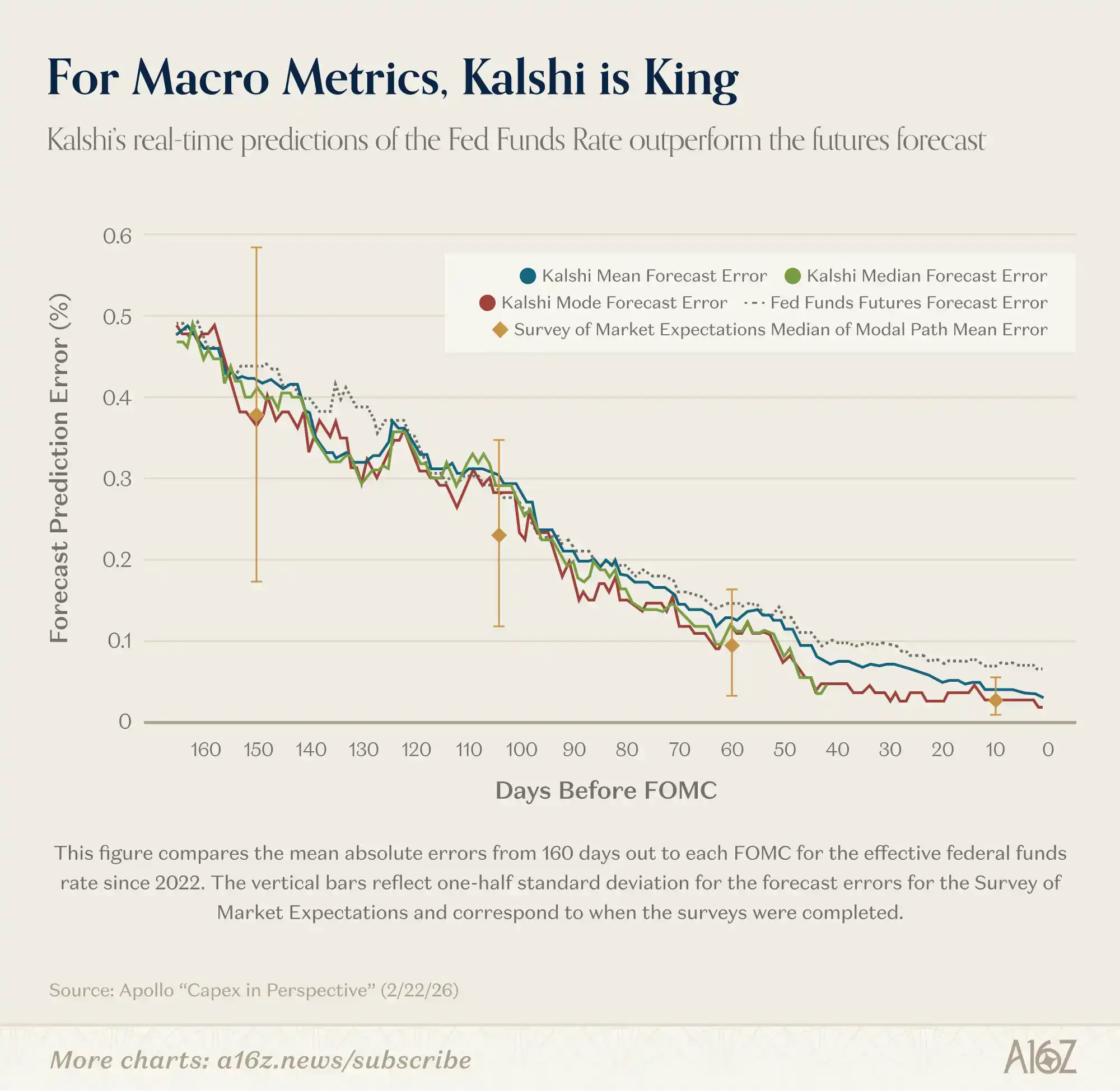

Kalshi se lance dans la prévision macroéconomique

Les chercheurs de la Fed estiment que les marchés de prédiction sont plutôt bons.

Du moins sur un indicateur, les prévisions de Kalshi concernant le taux des fonds fédéraux ont surpassé celles des agences de prévision professionnelles :

Pour la prévision du taux des fonds fédéraux dans 150 jours (soit après 3 réunions du FOMC), l'erreur absolue moyenne de Kalshi est très proche de celle des prévisionnaires professionnels. Mais contrairement à l'enquête qui ne fournit qu'un instantané de la trajectoire modale toutes les six semaines, Kalshi fournit une distribution de probabilité complète et mise à jour en continu...... Nous constatons que la prévision médiane et modale de Kalshi la veille des réunions du FOMC a un bilan de prédiction parfait, ce qui constitue une amélioration statistiquement significative par rapport aux prévisions des contrats à terme sur les fonds fédéraux.

En d'autres termes, bien que tous les prévisionnaires partent à peu près du même point, les prévisions mises à jour en continu de Kalshi s'améliorent au fil du temps, pour finalement atteindre un bilan de prédiction parfait la veille de l'annonce officielle des taux. De plus, la performance de Kalshi surpasse également les prévisions du marché à terme.

L'avantage de Kalshi ne se limite pas au taux des fonds fédéraux. Comme le soulignent les chercheurs de la Fed, étant donné que les indicateurs macroéconomiques tels que l'inflation, la croissance, le chômage, etc., n'ont pas d'autres marchés d'options, Kalshi est le seul endroit qui offre un « benchmark » « haute fréquence, mis à jour en continu, riche en distributions de probabilités » pour refléter le jugement du « public » sur l'évolution de ces indicateurs économiques.

Cela semble assez important.

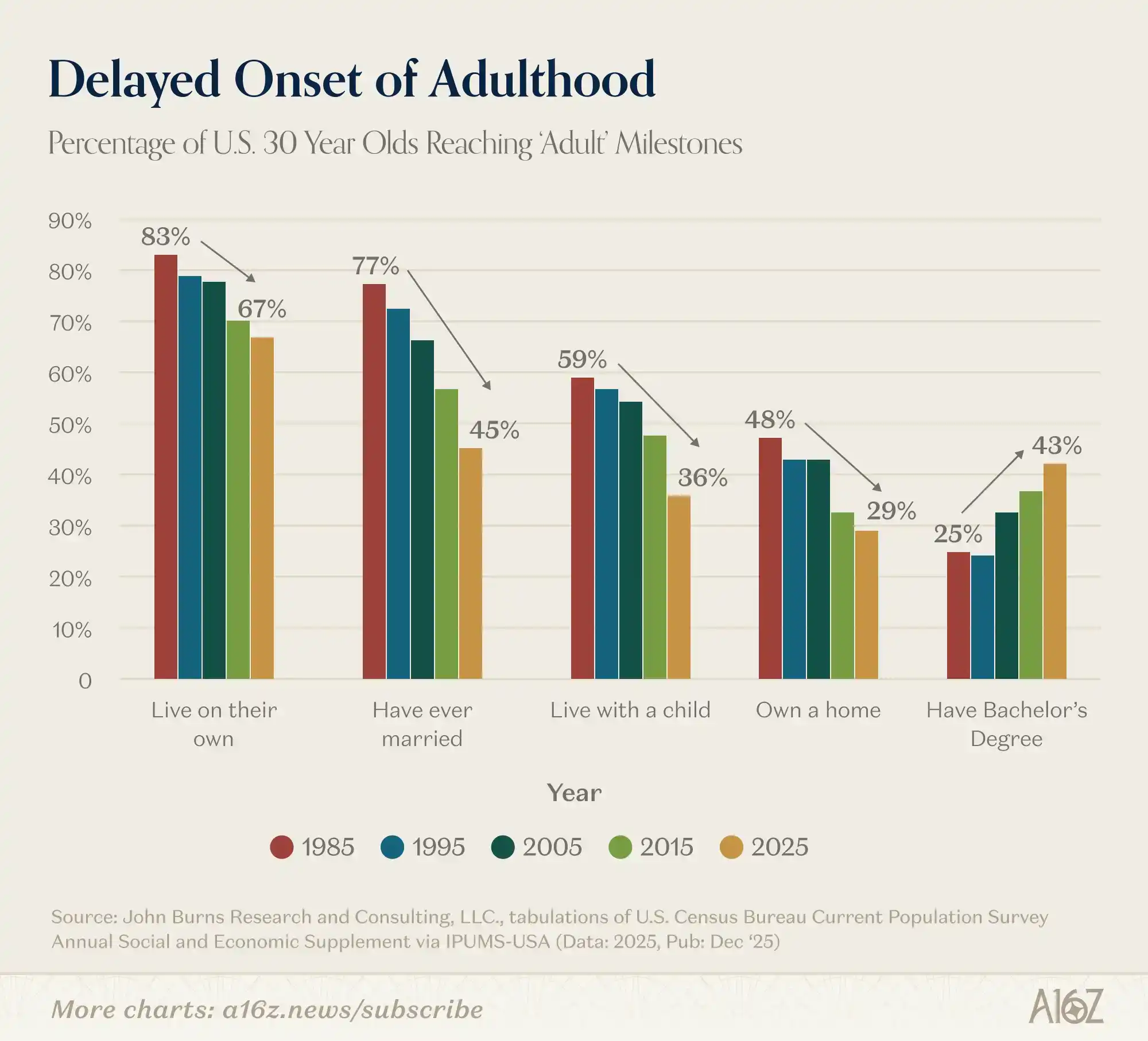

Le retard de l'âge adulte

Voici un graphique qui donne à réfléchir, accompagné (de quelques) commentaires :

La proportion de personnes de 30 ans atteignant les principales étapes de la vie n'a cessé de diminuer assez fortement depuis au moins les années 1980.

Parmi les personnes de 30 ans, de moins en moins :

Vivent de manière indépendante ;

Se sont déjà mariées ;

Vivent avec des enfants ;

Possèdent leur propre logement.

La seule exception est le taux d'inscription à l'université – la proportion de titulaires d'une licence parmi les personnes de 30 ans a presque doublé depuis 1995.

Alors, aller à l'université, ça vaut le coup ?

Étapes importantes ? Plutôt une meule autour du cou, non ?!

Peut-être que oui, peut-être que non, mais un sentiment de « regret de l'acheteur » semble flotter dans l'air.