Auteur : BIT

Résumé de l'investissement

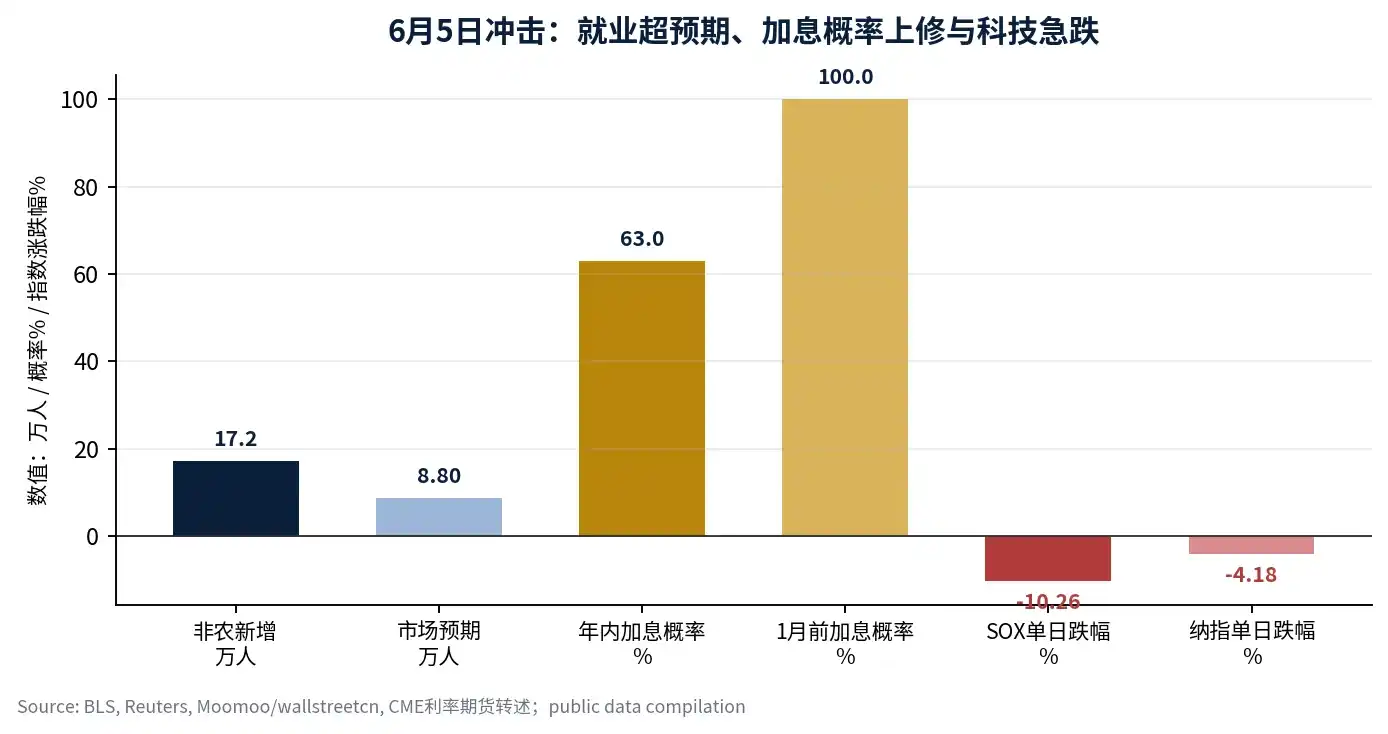

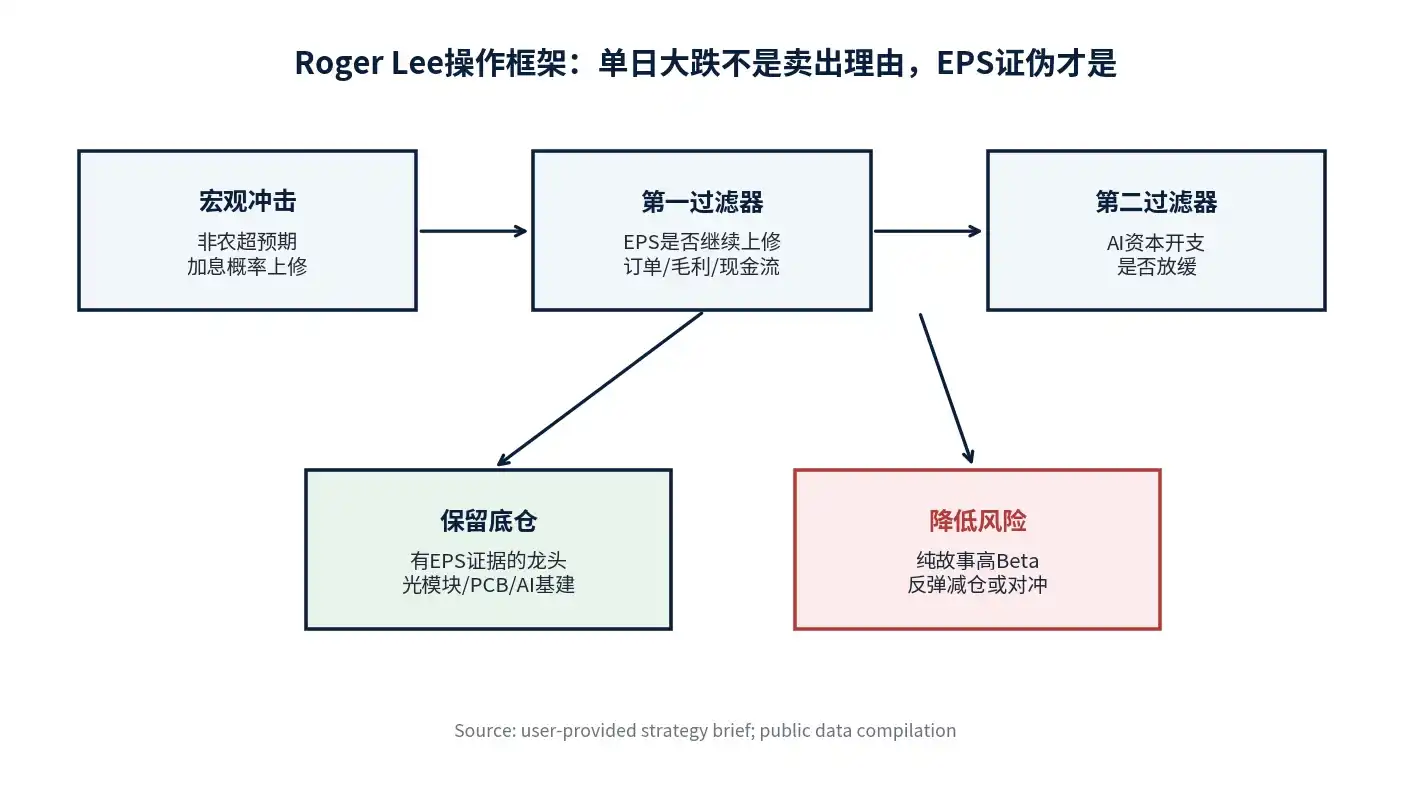

Ma conclusion est simple : ce qui met véritablement fin aux marchés technologiques, ce n'est pas la Fed ajoutant 25 points de base, mais la concurrence interne au secteur et l'invalidation du BPA ; avant l'apparition de ces deux signaux, la chute brutale du 5 juin ressemble plus à un « arrêt pour prendre des passagers » qu'à un « accident mortel ». Cette phrase est le fil conducteur de ce rapport et mon principe de gestion des positions face à la panique actuelle concernant les hausses de taux. La création nette d'emplois non agricoles de 172 000 aux États-Unis en mai, bien supérieure aux attentes du marché de 88 000, a conduit les marchés à réviser à la hausse la probabilité d'une hausse des taux cette année à 63 %, approchant les 100 % avant janvier prochain. L'indice des semi-conducteurs de Philadelphie a chuté de plus de 10 % ce jour-là, le Nasdaq de 4,18 %. Mais je n'abandonnerai pas la tendance technologique à cause d'une seule journée de données macroéconomiques, car historiquement, ce qui détermine vraiment la capacité des actions technologiques à traverser les perturbations des taux, ce n'est jamais le taux lui-même, mais le fait que le BPA soit encore révisé à la hausse. [1] [2]

Mon jugement est que, la transaction IA est passée d'une « narration de hausse généralisée » à une « validation dans un cercle rétréci ». Ce n'est plus une phase où l'on peut continuer à acheter indistinctement toutes les actions technologiques à bêta élevé, mais ce n'est pas non plus une phase où la tendance IA est terminée. La position de base devrait être conservée pour les actifs leaders ayant une forte visibilité des commandes, une marge brute stable, une qualité de trésorerie solide et dont le BPA continue d'être révisé à la hausse par les analystes ; pour les actions narratives dans les domaines quantique, spatial, ou certaines petites sociétés de puces sans boucle de profit claire, il faut profiter des rebonds pour réduire l'exposition ou couvrir la volatilité du portefeuille avec des structures d'options.

I. Jugement factuel : la panique des hausses de taux est un déclencheur, pas une cause principale

La réaction du marché le 5 juin a été très violente, mais la chaîne de déclenchement n'est pas complexe. Les données officielles du BLS montrent que la création nette d'emplois non agricoles aux États-Unis en mai a augmenté de 172 000, le taux de chômage étant maintenu à 4,3 %, avec une révision à la hausse de 93 000 emplois pour mars et avril combinés ; les données d'emploi robustes ont renforcé les craintes du marché concernant la persistance de l'inflation et de nouvelles hausses de taux. [3] Reuters et les reportages des marchés indiquent que le Nasdaq a chuté de 4,18 % ce jour-là, l'indice des semi-conducteurs de Philadelphie (SOX) affichant une baisse journalière de plus de 10 %, les investisseurs reprixant rapidement les actifs risqués dans un scénario de « taux plus élevés, plus longtemps élevés ». [1] [2]

| Variable |

Changement avant/après le 5 juin |

Mon interprétation |

| Emplois non agricoles US mai |

172k, bien > attentes 88k |

Reprixage à court terme côté taux, mais structure de l'emploi doit encore observer salaires et transmission inflation |

| Taux de chômage |

4.3%, identique à précédent |

Marché du travail ne se détériore pas en récession, comprime l'imagination de baisse des taux |

| Probabilité hausse taux dans l'année |

Marché rapporte montée à 63% |

Pression d'évaluation sur actifs de durée, touchant d'abord tech à haute valorisation |

| Indice SOX |

Baisse journalière > 10% |

Semi-conducteurs au cœur des transactions encombrées, touchés d'abord par choc de liquidité |

| Nasdaq |

Baisse journalière 4.18% |

Peur évidente au niveau de l'indice, mais ne signifie pas invalidation du BPA IA |

Je définis cette baisse comme la libération concentrée d'un choc de taux superposé à des transactions encombrées. Elle éliminera la partie de la valorisation qui s'est étendue trop vite et forcera les capitaux à se retirer des actifs à logique faible, élasticité élevée et faible certitude de profit ; mais si les commandes d'infrastructure IA, les dépenses en capital des fournisseurs de cloud, la demande en GPU/ modules optiques/PCB ne font pas l'objet de révisions substantielles à la baisse, la tendance technologique n'est pas terminée à cause de cette journée de baisse.

II. Revue historique : La leçon de 1999 n'est pas « suivre la bulle », mais « regarder le BPA »

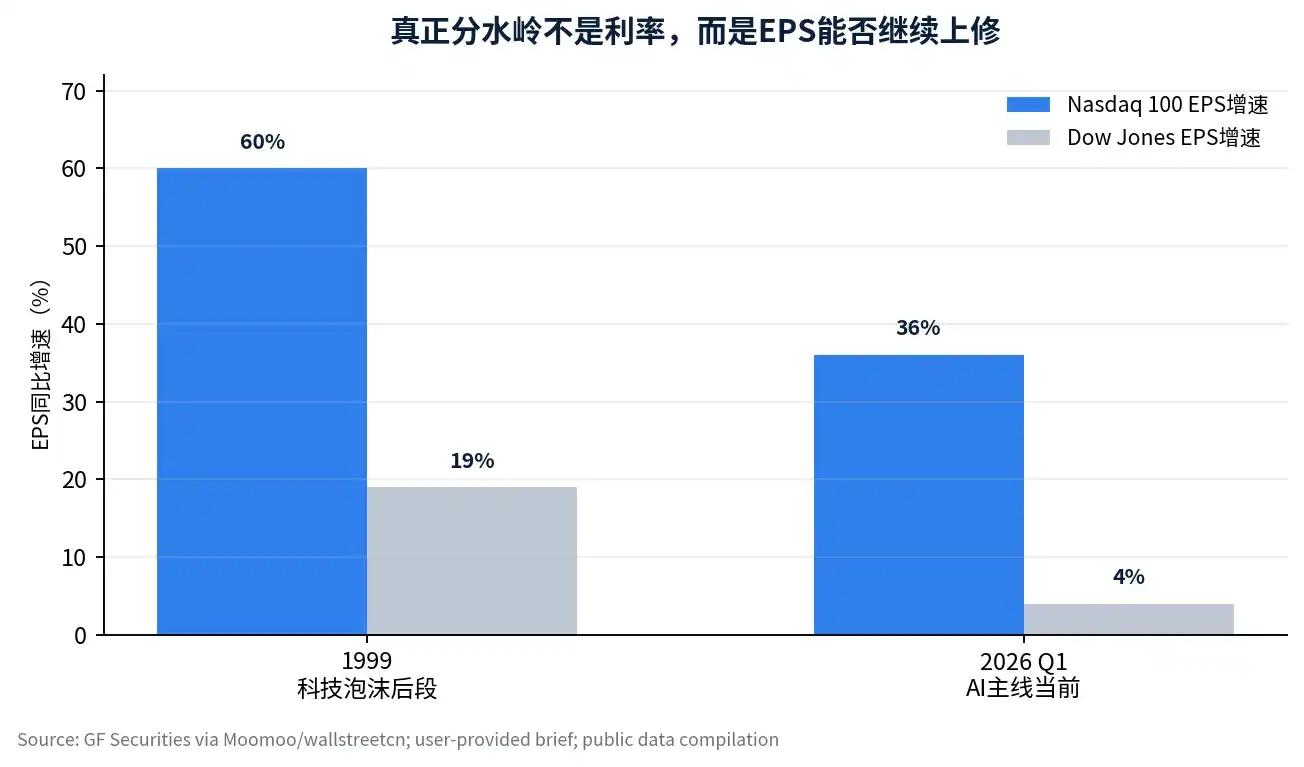

La période de la bulle Internet de 1999 est souvent citée pour mettre en garde contre les actions technologiques d'aujourd'hui, mais je pense que cette analogie ne doit pas se contenter de regarder la valorisation, elle doit aussi regarder les bénéfices. À l'époque, la Fed entrait dans un cycle de hausses de taux successives, le Dow Jones était globalement en tendance latérale, tandis que le Nasdaq continuait de monter fortement jusqu'à son sommet de mars 2000. Une recherche institutionnelle relayée par Moomoo mentionne qu'en 1999, le BPA du Nasdaq 100 a augmenté d'environ 60 %, tandis que la croissance du BPA du Dow Jones était nettement inférieure ; au T1 2026, la croissance du BPA du Nasdaq 100 était d'environ 36 %, celle du Dow d'environ 4 %, la structure de divergence des bénéfices réapparaissant. [2]

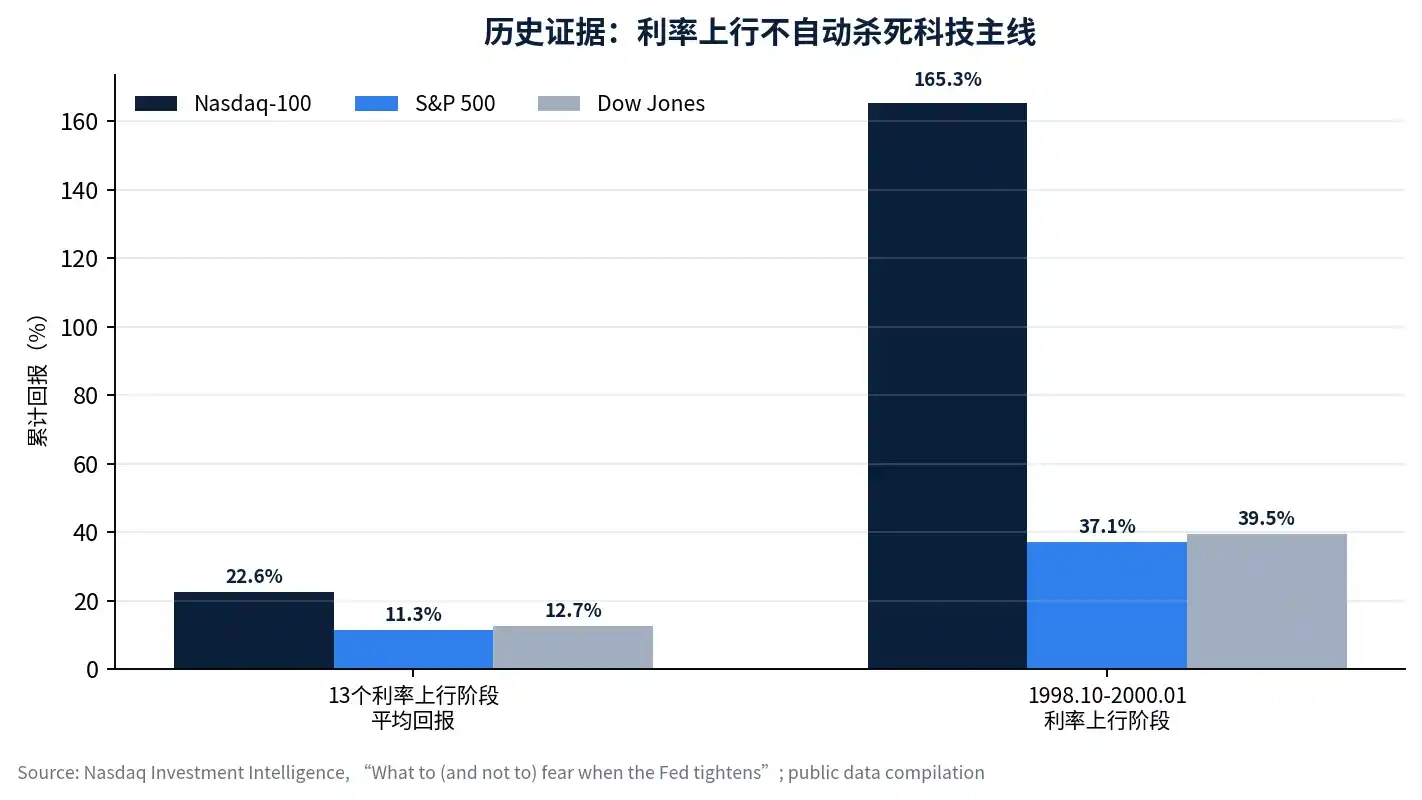

La recherche de Nasdaq Investment Intelligence sur les périodes de hausse des taux au cours des 30 dernières années soutient également la même conclusion. Sur les 13 périodes de hausse des taux d'au moins 6 mois entre 1985 et 2021, le rendement cumulé moyen du Nasdaq-100 était de 22,6 %, supérieur aux 11,3 % du S&P 500 et aux 12,7 % du Dow ; au cours de la période d'octobre 1998 à janvier 2000 où le rendement des bons du Trésor à 10 ans a augmenté d'environ 2,2 points de pourcentage, le Nasdaq-100 a augmenté de 165,3 %, dépassant nettement le S&P 500 et le Dow sur la même période. [4]

Ce que m'enseigne cette histoire n'est pas que « une valorisation élevée peut monter éternellement », mais que les taux ne sont pas une condition suffisante de vente pour les actions technologiques. Ce qui est vraiment dangereux, ce sont deux choses : premièrement, le cours de l'action ne repose que sur l'expansion du PER, le BPA ne suit pas ; deuxièmement, la concurrence sectorielle commence à se détériorer, la marge brute et la trésorerie des leaders se retournent en premier. Si ces deux choses ne se produisent pas, la hausse des taux ajuste davantage le rythme qu'elle ne condamne directement la tendance principale.

III. Cadre de valorisation : À court terme, regarder la conjoncture ; à long terme, regarder la marge de sécurité

Je ne suis pas d'accord pour utiliser un simple centile de PER ou de PB pour juger mécaniquement si les leaders de l'IA sont en bulle. Sur un horizon d'un an à court terme, le cours de l'action est principalement déterminé par le taux de croissance du chiffre d'affaires, le taux de variation de la ROE et la direction des révisions du BPA ; sur un horizon de trois à cinq ans, le PB, le rendement du flux de trésorerie disponible et le cycle de retour sur capital détermineront vraiment le rendement à long terme. La recherche de Pacer ETFs sur le Nasdaq-100 montre qu'à fin 1999, le Nasdaq-100 valait environ 73 fois les bénéfices, avec un rendement du flux de trésorerie disponible de seulement 0,76 % ; tandis qu'à fin 2023, il valait environ 31 fois les bénéfices, avec un rendement du flux de trésorerie disponible de 2,68 %, l'échelle des ventes, bénéfices et flux de trésorerie disponible des sociétés leaders actuelles n'étant pas comparable non plus à celle des sociétés Internet de la bulle de 1999. [5]

| Problème de valorisation |

Vision erronée |

Méthode de jugement que j'utilise |

| Un PB élevé signifie-t-il forcément bulle |

Tant que le PB est élevé, c'est une bulle |

Regarder la ROE, les barrières technologiques, le retour sur dépenses en capital et la direction des révisions du BPA |

| Un PER élevé oblige-t-il à vendre |

Centile de PER élevé = réduire la position |

Si le BPA est continuellement révisé à la hausse, un PER élevé peut être absorbé par les bénéfices ; si le BPA stagne, un PER élevé devient dangereux |

| Les leaders de l'IA sont-ils trop encombrés |

Encombrement = sommet |

L'encombrement est plus un signal de rétrécissement du cercle, les capitaux retournent des actifs faibles aux actifs forts |

| Comment gérer la hausse des taux |

Vendre toute la technologie |

Réduire l'effet de levier, éliminer les faibles/conserver les forts, garder la position de base avec les preuves de BPA les plus solides |

Par conséquent, je classe les actifs centraux de l'IA en deux catégories. La première comprend les « actifs péages » avec de vraies commandes, de vraies marges brutes, de vrais flux de trésorerie, notamment la chaîne des serveurs IA, l'assemblage avancé, les modules optiques, les PCB, les fournisseurs centraux des dépenses en capital du cloud, etc. La seconde comprend les actifs à bêta élevé qui ne racontent que des histoires lointaines, avec un chemin de réalisation des bénéfices flou, comme certaines actions quantiques, spatiales, de puces conceptuelles et de petits logiciels sans validation de commande. Les premiers doivent être observés pour des fenêtres d'achat lors des fortes baisses, les seconds doivent réduire leur exposition au risque lors des rebonds.

IV. Degré d'encombrement : C'est un rétrécissement, pas le premier sommet

Actuellement, les capitaux se regroupent sur les actifs centraux de l'IA, exerçant un effet d'aspiration sur les dividendes, les petites capitalisations et les actifs non liés à la tendance principale, cela doit être reconnu. Mais l'encombrement en lui-même n'est pas synonyme de sommet. Un véritable sommet nécessite généralement la réunion simultanée de trois conditions : premièrement, les dépenses en capital du secteur montrent un ralentissement marginal ; deuxièmement, la concurrence entre leaders se détériore, une guerre des prix ou une baisse des marges brutes commence à apparaître ; troisièmement, la tendance à la hausse des révisions du BPA s'arrête, voire se retourne à la baisse. Jusqu'à présent, l'ajustement actuel correspond davantage aux caractéristiques d'un « passage de haut à bas à un stade précoce » et d'un « rétrécissement de la tendance principale », et non à la confirmation du premier sommet intermédiaire de l'IA. [2]

Je considérerai la période de fin juin à la saison des résultats de juillet comme la véritable fenêtre de validation. Les prévisions de résultats semestriels des actions chinoises, les orientations pour le T2 des actions technologiques américaines, le discours sur les dépenses en capital des fournisseurs de cloud et la visibilité des commandes dans la chaîne d'approvisionnement des semi-conducteurs détermineront conjointement si cet ajustement est un transfert sain ou si la tendance principale commence à entrer dans une phase d'invalidation des bénéfices.

V. Mon interprétation de l'investissement : Ne pas abandonner la tendance technologique, mais il faut éliminer les faibles et conserver les forts

Mon principe opérationnel est : réserver la position de base aux leaders avec des preuves de BPA, ne plus gaspiller le budget de risque sur des actifs à bêta élevé purement narratifs. Au sein de la chaîne d'infrastructure IA, je préfère détenir des sociétés ayant une visibilité élevée des commandes, une marge brute stable, une bonne trésorerie et se situant dans des maillons rigides des dépenses en capital des clients. Les modules optiques, les PCB, les serveurs IA, l'assemblage avancé, l'infrastructure cloud et les plateformes logicielles ayant un pouvoir de négociation sont les directions pour lesquelles je suis prêt à accepter la volatilité.

| Catégorie d'actif |

Action actuelle |

Raison centrale |

Contrôle des risques |

| Leaders infrastructure IA |

Garder position de base, observer par lots lors de chutes brutales |

BPA et commandes montrent encore des preuves, choc de taux à court terme ne change pas tendance sectorielle |

Ne pas acheter au plus haut, attendre la matérialisation des nœuds clés |

| Modules optiques/PCB/Assemblage avancé |

Maintenir attention centrale |

Dépenses en capital serveurs IA se transmettent le plus directement à la chaîne matérielle |

Si marge brute ou commandes révisées à la baisse, réduire poids immédiatement |

| Cloud et logiciels de plateforme |

Choisir les plus forts avec fossé concurrentiel d'écosystème |

Points d'entrée des applications IA et cycle de renouvellement des entreprises ont encore de la valeur à long terme |

Éviter une valorisation trop préalable |

| Quantique/Spatial/Part des puces conceptuelles |

Réduire positions lors des rebonds |

Narration forte, BPA faible, plus facilement victimes de compression de valorisation lors de hausse des taux |

Peut utiliser options pour couvrir exposition à bêta élevé |

| Actifs à dividendes et liquides |

Comme stabilisateur de portefeuille |

Couverture de l'incertitude des nœuds macro |

Ne pas considérer les positions défensives comme tendance principale à long terme |

Ce n'est pas de l'optimisme aveugle. Au contraire, je pense que le mois à venir nécessite de surveiller plus strictement quatre nœuds : l'IPC du 10 juin, si l'inflation sous-jacente dépasse les attentes en raison de la transmission des prix du pétrole, il faudra réduire l'effet de levier ; les prix du pétrole et la situation États-Unis-Iran, si les prix du pétrole restent longtemps élevés, cela augmentera la persistance de l'inflation ; les réunions de mi-juin de la BCE et de la BoJ, qui affecteront la liquidité mondiale ; les déclarations de Wall Street le 18 juin, si le discours est extrêmement dur, cela remodelera le prix du chemin des taux. Les nœuds macro déterminent le rythme, le BPA détermine la direction.

VI. Conclusion : Arrêt pour prendre des passagers, mais seulement ceux qui ont des résultats

Je n'abandonnerai pas la tendance technologique à cause de la chute brutale d'une seule journée le 5 juin, mais je ferai évoluer mon portefeuille de « acheter l'histoire de l'IA » à « acheter le compte de résultat de l'IA ». Si une société peut prouver que les commandes, la marge brute, la trésorerie et le BPA continuent de se matérialiser, sa chute lors d'un choc de taux ressemble davantage à une opportunité ; si une société n'a qu'un concept, sans chemin de profit, elle devrait plutôt être vendue lors des rebonds.

La conclusion finale reste celle du début : ce qui met fin aux marchés technologiques, c'est la concurrence interne au secteur et l'invalidation du BPA, pas la Fed ajoutant 25 points de base. L'ajustement actuel est un « arrêt pour prendre des passagers », pas un « accident mortel » ; gardez les positions avec des résultats, attendez la matérialisation des quatre grands nœuds.

Ce rapport a été préparé par un analyste invité. Les opinions exprimées dans le rapport ne représentent que la position personnelle de l'auteur et ne représentent pas les opinions de la plateforme BIT. Ce matériel est à titre informatif uniquement et ne constitue pas un conseil en investissement.