TL;DR

La baisse récente des actions optiques, en surface, est due à un coup de froid porté au récit des CPO (Co-Packaged Optics). En réalité, le marché réactualise la valeur d'une question plus sensible : la période de montée en volume prévue pour 2027-2028 correspond-elle à la matérialisation des résultats, ou reste-t-elle seulement une phase d'introduction et de validation.

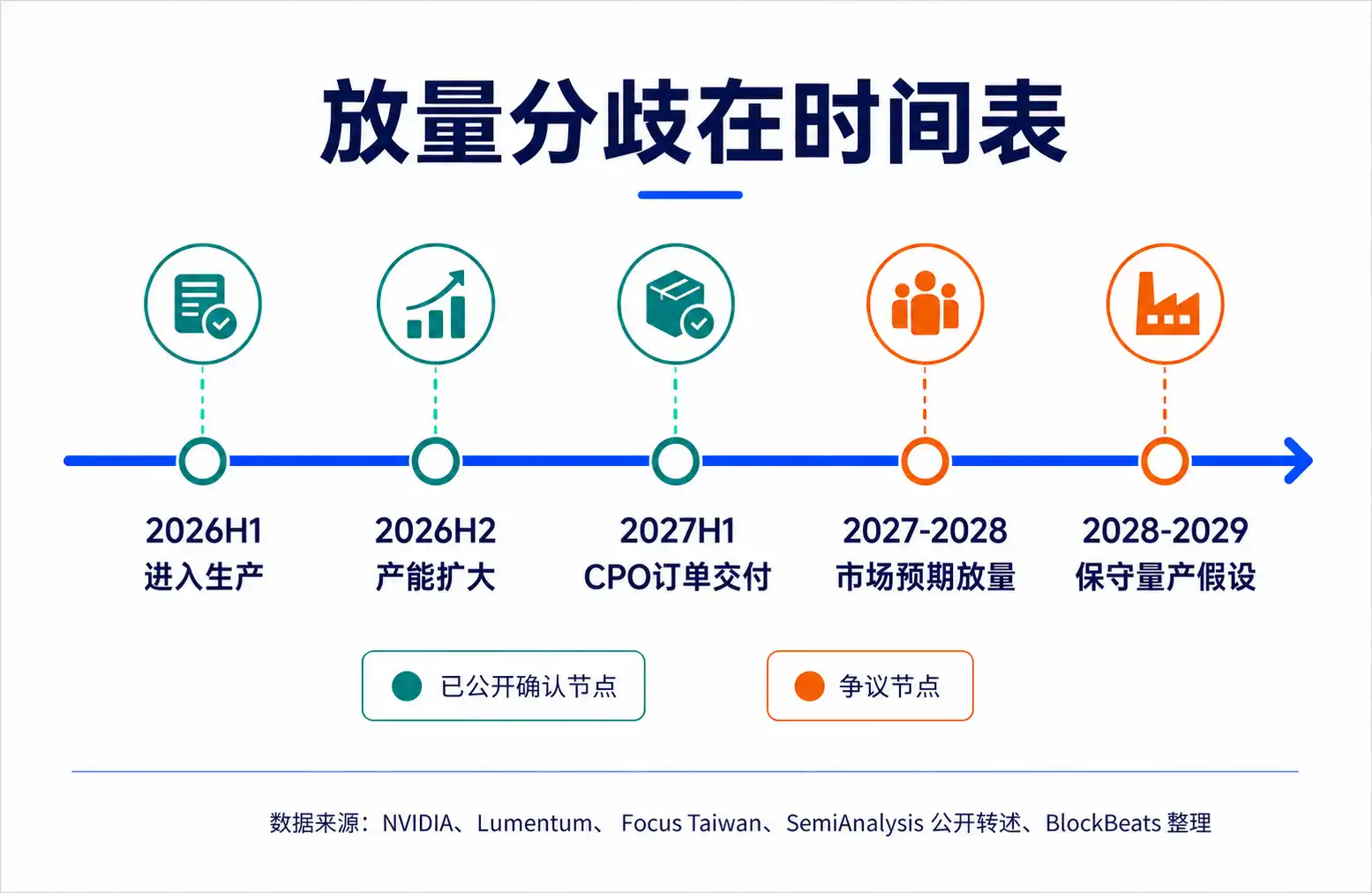

Les CPO en eux-mêmes ne sont pas remis en cause. Les pressions sur la bande passante, la consommation énergétique et la densité de commutation dans les centres de données IA continuent d'augmenter, et les limites physiques des câbles cuivre et des modules optiques traditionnels amovibles demeurent. Le problème est que la hausse précédente des titres concernés avait intégré un calendrier agressif : une fois que Nvidia aura ouvert la fenêtre de commercialisation des CPO, les maillons comme les moteurs optiques, les lasers, le silicium-photonique et les puces de commutation entreront rapidement dans une phase de production de masse en 2027-2028.

Le rapport de SemiAnalysis du 9 juin a justement ciblé cette hypothèse de valorisation. Selon des comptes-rendus publics, ce rapport estime que la production de masse des solutions 800V DC et CPO de Nvidia pourrait être repoussée vers 2028-2029, tandis que le 400V DC maintiendrait son calendrier de montée en puissance en 2026, et que certains projets NPO (Near-Packaged Optics) pourraient être accélérés. Après avoir déclenché des turbulences sur les marchés, des titres optiques et de la chaîne de valeur associée comme AAOI, LITE, COHR, GLW, MRVL ont enregistré des corrections de plusieurs pour cent à deux chiffres. Le marché ne trade pas sur la question « la direction CPO est-elle valable ? », mais sur « à quelle vitesse les CPO vont-ils se transformer en commandes ? ».

Mais ce n'est pas un pari unilatéral à la baisse. « Le gourou de la Bourse aux cheveux blancs », Serenity (@aleabitoreddit), analyste de la chaîne d'approvisionnement IA, a ensuite contré SemiAnalysis, estimant que celui-ci se fiait excessivement à des modèles d'ingénierie conservateurs et sous-estimait la capacité de Nvidia à comprimer les cycles matériels. Selon son interprétation des signaux émis par Nvidia, Lumentum, Foxconn, etc., elle souligne que les CPO sont toujours sur la trajectoire de montée en puissance pour la seconde moitié de 2026, la seconde moitié de 2027 et 2028.

La valeur de cette controverse ne réside pas dans le fait de déterminer qui a « gagné », mais dans le fait de ramener l'ancre de valorisation de la chaîne optique du récit de fin de partie à la validation des calendriers : les CPO arriveront, mais la pente à laquelle ils arriveront déterminera la répartition de la valeur entre les NPO, les modules amovibles, les sources lumineuses et les puces de commutation.

Réévaluation du calendrier derrière la chute des actions optiques

Ces derniers mois, le marché a acheté la chaîne optique, non pas sur la base des revenus actuels, mais sur la migration des dépenses d'investissement vers la prochaine génération d'architecture réseau dans les centres de données IA.

Avec l'élargissement des clusters d'entraînement et d'inférence de modèles, la pression de communication entre GPU, entre baies, et à l'intérieur des centres de données continue d'augmenter. Le réseau n'est plus seulement un système périphérique aux serveurs, il devient de plus en plus un goulot d'étranglement pour l'efficacité de l'usine IA. Plus la densité de bande passante est élevée et la consommation énergétique faible, plus la limite d'extension d'un cluster de calcul unitaire est haute, ce qui explique pourquoi les CPO sont mis sur le devant de la scène.

L'attrait théorique des CPO est direct : rapprocher le moteur optique au maximum de l'ASIC (puce de commutation dédiée), raccourcir le trajet des signaux électriques à haute vitesse, réduire les pertes, la consommation et les problèmes d'intégrité du signal liés aux circuits de conversion série/parallèle et aux pistes en cuivre. Par rapport aux modules amovibles traditionnels, les CPO offrent un meilleur potentiel en termes de densité et de consommation à l'ère du haut débit.

Le problème du marché est qu'il a tendance à anticiper et trader un « sens de l'histoire correct » comme une « certitude de volume ». Le communiqué officiel de Nvidia indique que la plateforme Vera Rubin intégrera le Spectrum-X Ethernet Photonics, que les commutateurs CPO sont entrés en production pour l'extension horizontale et le déploiement inter-clusters dans les usines IA. Selon un média taïwanais du 3 juin, un responsable du réseau chez Nvidia a déclaré que les commutateurs Spectrum-X CPO avaient été livrés à certains partenaires et que la capacité de production devrait augmenter au second semestre 2026.

Ces signaux suffisent à prouver que les CPO progressent, mais ils n'équivalent pas directement à l'acquisition sans risque de commandes de production à grande échelle. Pour le marché des capitaux, il existe une grande différence de valorisation entre « entrée en production », « livraison à certains partenaires », « évaluation par les clients » et « production de masse ». La correction déclenchée par le rapport de SemiAnalysis correspond essentiellement au fait que le marché commence à redifférencier ces formulations.

Le modèle conservateur de SemiAnalysis : la difficulté des CPO réside dans l'ingénierie système

SemiAnalysis ne dit pas que les CPO n'ont pas d'avenir. Son jugement central ressemble plutôt à ceci : l'avantage théorique des CPO est clair, mais leur déploiement à l'échelle est plus lent que le marché ne l'imagine.

La raison ne tient pas seulement à un ou deux composants qui ne seraient pas prêts, mais au fait que les CPO concentrent la complexité, auparavant répartie entre modules, cartes et machines complètes, dans un système plus profondément couplé. Plus l'intégration est élevée, plus les performances unitaires sont belles, mais les pressions sur la fabrication, les tests, la maintenance et la résilience de la chaîne d'approvisionnement augmentent également.

L'avantage des modules amovibles traditionnels est la modularité. Si un module optique tombe en panne, on peut le remplacer, et il est relativement facile de changer de fournisseur. Les CPO sont différents : le moteur optique est plus proche de l'ASIC, voire intégré dans le même système de packaging. Les gains en consommation et densité viennent de ce couplage rapproché, mais le rayon de réparation s'élargit aussi. Si un composant optique tombe en panne, cela n'affecte plus un module facilement amovible, mais peut impliquer une puce de commutation et un système complet de plus grande valeur.

Le précédent CPO Book de SemiAnalysis soulignait déjà à plusieurs reprises les aspects de service, fiabilité, taux de rendement et maturité de la chaîne d'approvisionnement. Surtout dans le contexte des hyperscalers, la performance n'est pas le seul critère. Les grands clients ont des exigences élevées en matière de fiabilité et d'exploitabilité. Si le taux de défaillance en production, les processus de maintenance et les coûts de remplacement sont incontrôlables, le meilleur modèle de consommation peut être retardé.

Les lasers InP sont également un point de débat. Les données de durée de fonctionnement au niveau laboratoire peuvent prouver la faisabilité technique, mais cela ne signifie pas qu'ils peuvent couvrir le fonctionnement à long terme, la fabrication en série, la maintenance sur site et la redondance de la chaîne d'approvisionnement dans les centres de données à grande échelle. Pour les investisseurs, cette différence est cruciale : la validation en laboratoire prouve la direction, la fiabilité sur site détermine les volumes.

Dans le cadre de SemiAnalysis, les NPO et les modules amovibles ne sont pas des voies dépassées, mais des couches intermédiaires plus réalistes avant que les risques d'ingénierie ne soient totalement levés. Les CPO sont théoriquement meilleurs, mais si une adoption complète nécessite plus de temps, le marché doit revaloriser ces solutions « moins finales, mais plus faciles à produire et à maintenir ».

La réfutation de Serenity : Nvidia pourrait comprimer le cycle matériel

La réfutation de Serenity ne nie pas la difficulté technique des CPO, mais estime que SemiAnalysis sous-estime la capacité organisationnelle de Nvidia dans le cycle matériel IA.

Sa logique est claire : l'introduction de matériel ordinaire peut effectivement être ralentie par les rendements, la fiabilité et la validation client, mais Nvidia n'est pas un client ordinaire. Il est à la fois le définisseur de l'architecture des clusters GPU et le principal moteur du rythme du réseau, des commutateurs, de l'intégration système et de la chaîne d'approvisionnement. Lorsque l'expansion des usines IA est limitée par la consommation réseau et la bande passante, Nvidia a une motivation économique et un pouvoir sur la chaîne d'approvisionnement suffisamment forts pour comprimer les cycles d'introduction traditionnels.

Les preuves citées par Serenity sont de deux niveaux. Le premier niveau concerne des déclarations d'entreprises pouvant être croisées publiquement, notamment les informations officielles de Nvidia sur l'entrée en production du Spectrum-X Photonics, ainsi que le rythme des commandes et livraisons CPO mentionné par Lumentum dans ses informations du T2 FY26. Lumentum a déclaré avoir reçu des commandes supplémentaires CPO de plusieurs centaines de millions de dollars, avec une période de livraison au premier semestre 2027. Les documents de la société mentionnent également que les activités liées aux CPO devraient entrer dans une phase de montée en puissance plus large au second semestre 2026.

Le deuxième niveau est son interprétation des signaux de la chaîne d'approvisionnement, comme la livraison anticipée de commutateurs optiques Foxconn à Nvidia. Cependant, l'ampleur spécifique de ces signaux, s'il s'agit de prototypes de test ou de commandes de production, nécessite encore plus d'informations publiques pour confirmation.

C'est aussi le point clé de divergence entre Serenity et SemiAnalysis : SemiAnalysis croit davantage que les variables d'ingénierie système allongeront naturellement le cycle, tandis que Serenity croit davantage en la capacité d'exécution de la chaîne d'approvisionnement de Nvidia pour rendre cette courbe plus raide.

Ces deux jugements ne sont pas totalement contradictoires. Nvidia peut faire entrer les CPO plus tôt en production et en validation client, et peut aussi pousser certains scénarios d'extension horizontale en premier, mais cela ne signifie pas automatiquement que tous les réseaux de centres de données IA passeront rapidement aux CPO en 2027. L'extension horizontale, l'extension par baie, intra-baie, inter-baies, la tolérance à la fiabilité et les modèles de coûts des différents clients varient, et le rythme d'adoption peut aussi être stratifié.

Serenity réfute la conclusion trop conservatrice selon laquelle « les CPO seront significativement retardés », mais ne prouve pas que « les CPO sont déjà totalement sans risque ». Pour le marché, cela suffit à soutenir une logique de rebond après une survente, mais pas à réécrire directement comme une certitude la courbe de revenus agressive pour 2027-2028.

Pourquoi les NPO deviennent soudainement importants

Les NPO deviennent soudainement importants dans cette controverse parce qu'ils se situent justement entre les deux logiques de SemiAnalysis et de Serenity.

Ils ne sont pas l'opposé des CPO, ni une simple continuation des modules amovibles traditionnels. L'idée de base des NPO est de placer le moteur optique sur un substrat de type socle amovible près de l'ASIC, raccourcissant le trajet des signaux électriques pour obtenir une partie des gains de consommation et de densité, tout en conservant une meilleure testabilité, remplaçabilité et résilience de la chaîne d'approvisionnement.

Si le modèle conservateur de SemiAnalysis est plus proche de la réalité, l'intégration profonde des CPO ralentira en raison des problèmes de rendement, de maintenance et de fiabilité, et les NPO deviendront alors le choix réaliste pour une plus longue période. Ils permettraient aux hyperscalers d'accumuler progressivement de l'expérience opérationnelle en interconnexion optique sans assumer un risque CPO total excessif, et laisseraient également une fenêtre plus longue aux fournisseurs actuels de modules optiques et de moteurs optiques.

Si le jugement de Serenity sur la capacité d'exécution de Nvidia est plus précis, les NPO ne disparaîtront pas forcément. Le scénario le plus probable est que les NPO, CPO, modules amovibles et interconnexions cuivre coexistent en parallèle à différents niveaux du réseau. La feuille de route de Nvidia elle-même montre que les CPO pour l'extension horizontale peuvent arriver en premier, tandis que certains scénarios d'extension par baie pourraient continuer à dépendre du cuivre ou d'architectures hybrides en 2027-2028.

L'impact pour les investisseurs est qu'ils ne peuvent pas valoriser la chaîne optique uniquement avec une logique « CPO gagnants, autres perdants ». Les différents scénarios technologiques profitent à des maillons différents : les CPO bénéficient davantage aux écosystèmes des moteurs optiques hautement intégrés, des sources laser, du silicium-photonique et des puces de commutation. Une prolongation de la fenêtre des NPO et des modules amovibles pourrait permettre aux fabricants de modules optiques existants, aux connecteurs, matériaux et à certains fournisseurs de sources de continuer à bénéficier du soutien des commandes et des marges.

Le problème précédent du marché était de traduire prématurément la technologie finale en une pente de résultats pour une seule voie. Ce qui est maintenant rouvert, c'est l'espace de valorisation des voies intermédiaires.

Les données de niveau production sont le prochain point de validation

Cette controverse ne se conclura pas à court terme par un rapport ou une série de posts. SemiAnalysis rappelle au marché que la difficulté des CPO réside dans l'ingénierie système. Serenity rappelle au marché que la capacité d'organisation de la chaîne d'approvisionnement de Nvidia peut modifier le rythme d'introduction traditionnel du matériel. Leur véritable divergence devra être validée par les données de niveau production entre le second semestre 2026 et 2028.

Le point le plus crucial ensuite n'est pas « y a-t-il des livraisons », mais le type de livraisons. Livrer à certains partenaires, évaluation client, production initiale, montée en volume et déploiement à grande échelle sont des étapes complètement différentes. Les futures descriptions de Nvidia sur la production de masse du Spectrum-X / Quantum-X Photonics, ainsi que les déclarations des fournisseurs optiques comme Lumentum, Coherent dans leurs rapports financiers sur les commandes, les capacités et les marges, seront plus importantes que les formulations d'une réunion unique.

De même, il faudra observer les données de fiabilité sur site et de maintenance. Si le taux de défaillance des CPO en environnement de production, les processus de remplacement, la courbe de rendement et le coût total de possession s'avèrent suffisamment stables, le modèle conservateur de SemiAnalysis sera révisé. Si ces données restent cantonnées au laboratoire ou à la validation en petits lots, la fenêtre des NPO et des modules amovibles continuera à être revalorisée par le marché.

La chaîne optique ne trade plus sur la vie ou la mort des CPO, mais sur la pente du calendrier. Le prochain point de validation consistera à voir si « entrée en production » peut se transformer en montée en volume soutenue, et à quelle vitesse ces volumes se refléteront finalement dans les commandes, les marges et les déclarations de déploiement client.

Bien que SemiAnalysis ait exprimé ses inquiétudes concernant la technologie CPO dans les deux prochaines années, ils ont tout de même identifié cinq sous-secteurs de semi-conducteurs qu'ils estiment prometteurs, à savoir :

Cuivre / AEC / ACC ;

Modules optiques amovibles / DSP ;

Équipements de test CPO ;

Espace gris électrique / Continuation UPS ;

VRM au niveau carte / Puissance à base de silicium / Composants passifs.

Les cibles spécifiques sont intégrées dans l'image ci-dessous, pour référence des lecteurs.