TL;DR

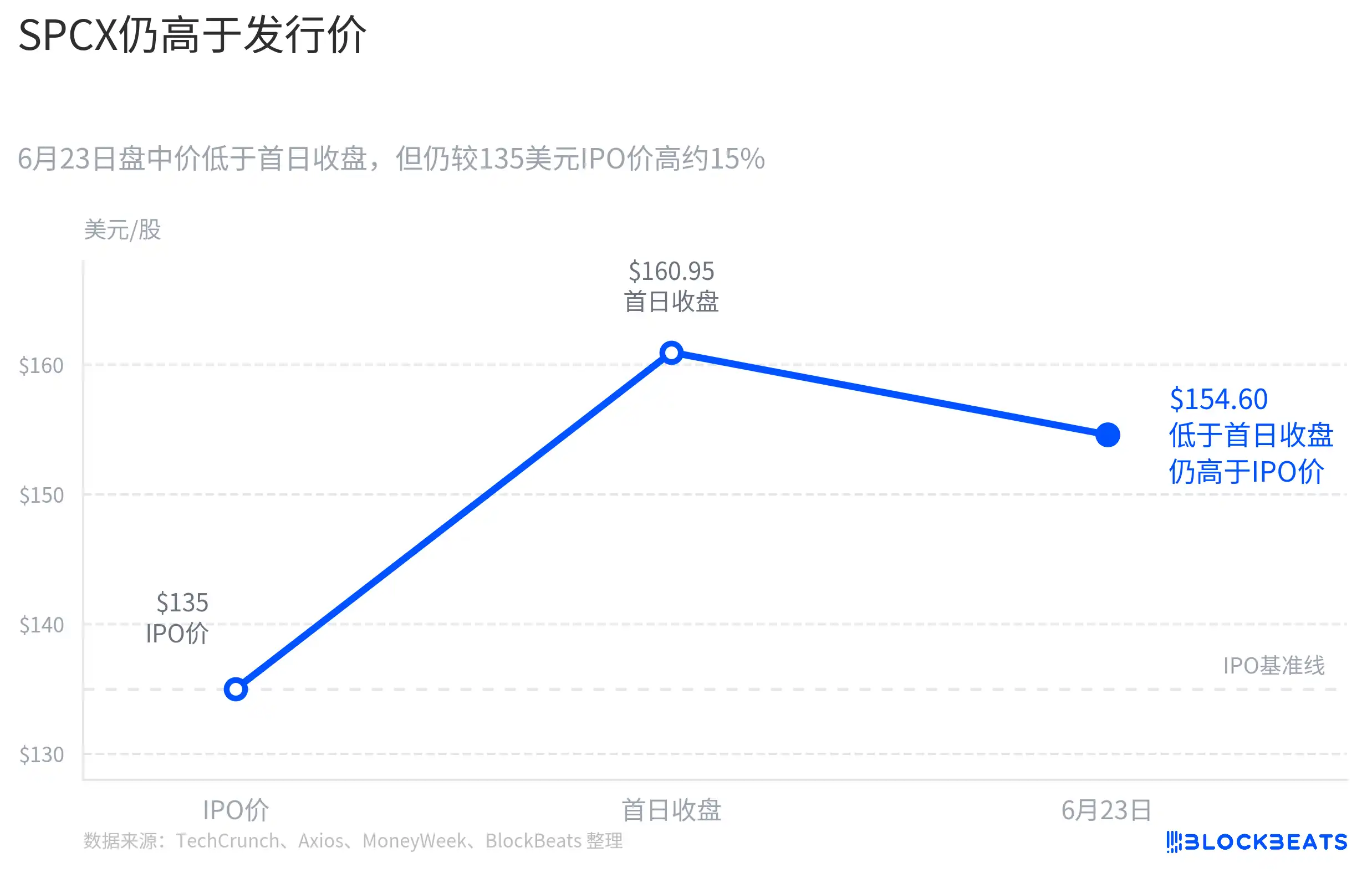

Autour du 22 juin, SpaceX a avancé une émission obligataire d'au moins 200 milliards de dollars après son introduction en bourse pour rembourser un prêt de pont précédent ; par la suite, le titre SPCX lié à SpaceX a subi des pressions sur le marché secondaire, atteignant environ 154,60 dollars le 23 juin en cours de séance, inférieur au cours de clôture du premier jour mais toujours au-dessus du prix d'introduction de 135 dollars.

Cette variation de prix ne doit pas être simplement attribuée à un seul événement obligataire, mais la nouvelle du financement a effectivement servi de déclencheur. Elle a ramené rapidement le récit spatial, fraîchement entré sur le marché public, à la question des flux de trésorerie : le marché a commencé à recalculer combien de capitaux les projets à long terme de SpaceX nécessiteraient et quelle activité les couvrirait.

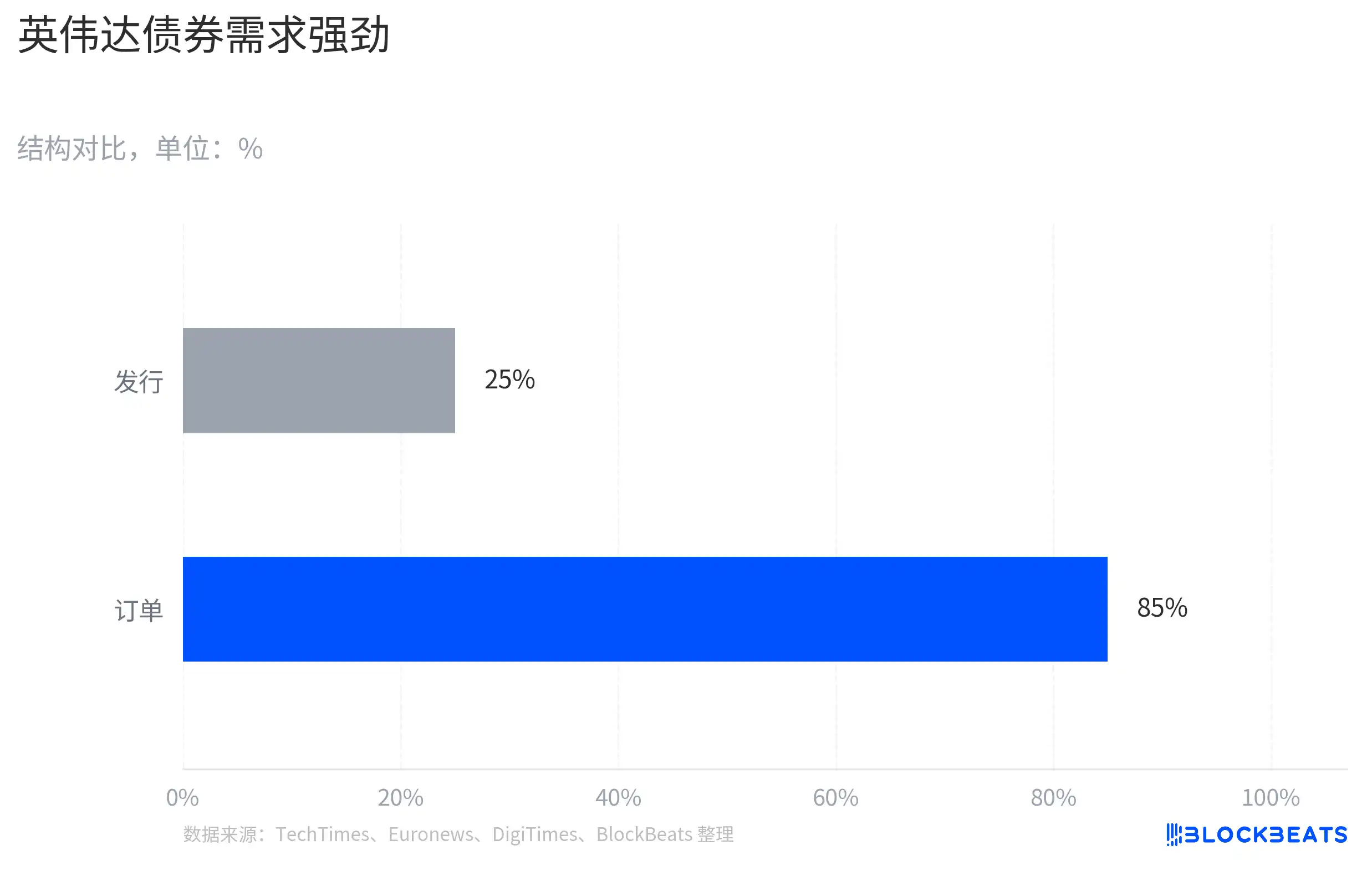

Nvidia est la référence la plus importante. Le 15 juin, Nvidia a émis 250 milliards de dollars d'obligations de haute qualité, la demande atteignant à un moment environ 850 milliards de dollars, et le montant de l'émission a été augmenté par rapport aux plans initiaux d'environ 200 milliards de dollars. Les deux sociétés ont levé des fonds dans le cadre de super-récits, mais la réaction du marché a été totalement différente : l'émission obligataire de Nvidia a été perçue plus facilement comme un verrouillage de capitaux à long terme, tandis que celle de SpaceX a immédiatement été placée dans un test de résistance des dépenses en capital.

La différence ne réside pas dans l'action d'émettre des obligations en elle-même, mais dans le niveau de confiance du marché concernant les flux de trésorerie. La demande d'IA de Nvidia a déjà franchi l'étape de validation des revenus et des bénéfices, la dette ressemblant davantage à une amplification d'une courbe de croissance déjà matérialisée ; SpaceX doit répondre à une autre question : l'argent gagné par Starlink peut-il soutenir Starship, le réseau de satellites, les infrastructures d'IA et la vision spatiale plus lointaine.

Le financement de SpaceX oblige le marché à recalculer les dépenses en capital

L'émission d'obligations en elle-même n'est pas un problème. Pour les entreprises de haute qualité de crédit, remplacer une dette de pont à court terme par une dette à long terme est souvent simplement une question de gestion de la structure du capital. Cette émission obligataire d'au moins 200 milliards de dollars de SpaceX a également été principalement rapportée comme visant à rembourser un prêt de pont précédent, et ne devrait donc pas être interprétée simplement comme une mauvaise nouvelle.

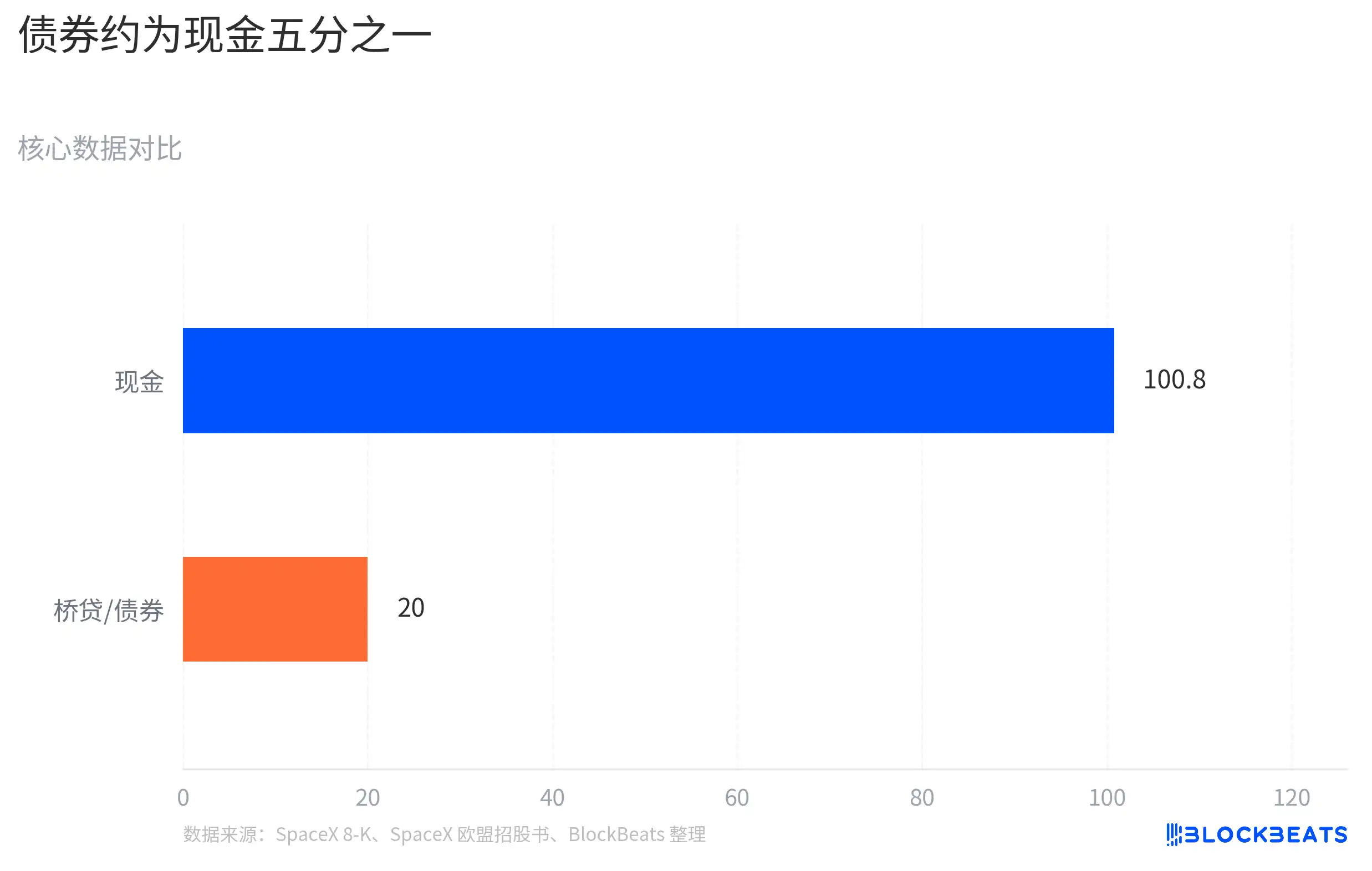

SpaceX ne dépend pas non plus du marché obligataire pour survivre. Selon les documents, au 19 juin, la trésorerie et les équivalents de trésorerie de la société s'élevaient à environ 1008 milliards de dollars. Le fait d'avoir atteint le niveau de mille milliards de dollars de trésorerie après l'introduction en bourse montre au moins que la structure des fonds de l'entreprise n'est pas mauvaise.

Mais une trésorerie importante ne signifie pas que le marché ne va pas recalculer la vitesse future des dépenses. Plus crucial est la structure du prêt de pont : SpaceX avait déjà une facilité de crédit non garantie de 200 milliards de dollars en mars, venant à échéance le 2 septembre 2027, avec une option de prolongation. L'émission obligataire ultérieure d'au moins 200 milliards de dollars est principalement décrite comme un refinancement ou un remboursement de cette dette de pont.

Les obligations changent la façon dont le marché perçoit SpaceX. Les investisseurs en actions peuvent payer d'avance pour Starship, le transport vers Mars et les infrastructures spatiales, car ils achètent un potentiel de hausse à long terme ; les investisseurs en dette s'intéressent davantage aux flux de trésorerie, aux dépenses en capital et au rythme de remboursement. Lorsque SpaceX, fraîchement introduite en bourse, avance une émission obligataire de grande ampleur, le marché passe naturellement de la question « à quelle échelle Musk peut-il raconter l'histoire spatiale ? » à « combien ces projets vont-ils encore coûter avant d'être réalisés ? ».

SpaceX a déjà une activité rentable, mais le marché s'interroge sur la capacité de cette activité à couvrir les projets à long terme et coûteux que l'entreprise poursuit simultanément. Starlink est actuellement le moteur de trésorerie le plus clair, la croissance de ses utilisateurs et de ses revenus d'internet par satellite le distinguant de nombreuses sociétés spatiales purement conceptuelles.

Mais la valorisation de SpaceX ne repose pas seulement sur Starlink, elle repose aussi sur la réutilisation à haute fréquence de Starship, l'expansion du réseau satellitaire mondial, le transport vers Mars, ainsi que les nouveaux récits potentiellement liés aux infrastructures d'IA. Ces récits sont tous ambitieux et coûteux. Starship nécessite des tests, des itérations et un développement des capacités de lancement continus ; le réseau de satellites nécessite un remplacement et une mise à jour des satellites ; si les infrastructures d'IA sont davantage intégrées au récit capitalistique de SpaceX, les investisseurs devront également évaluer quand ces investissements généreront des revenus.

Ainsi, l'émission obligataire n'est pas la seule raison de la baisse de SpaceX, mais c'est un déclencheur clair. Elle rappelle au marché que le récit spatial, une fois entré sur le marché public, doit non seulement prouver que sa vision est suffisamment grande, mais aussi que sa capacité d'autofinancement est suffisamment forte.

Le récit de l'IA et le récit spatial sont à des étapes différentes de matérialisation

L'émission obligataire simultanée de Nvidia offre au marché une référence claire. Le 15 juin, Nvidia a émis 250 milliards de dollars d'obligations de haute qualité, la demande atteignant à un moment environ 850 milliards de dollars. Le marché n'a pas d'abord interprété cette dette comme une pression, mais plutôt comme une entreprise solide verrouillant des capitaux à long terme.

La différence vient de l'étape des flux de trésorerie sous-jacents aux obligations. La demande d'IA de Nvidia est déjà visible dans les revenus des centres de données, les commandes clients et la marge bénéficiaire dans ses états financiers, les investisseurs discutant de la durée de cette courbe de croissance. Pour elle, émettre des obligations ressemble davantage à ajouter de la flexibilité financière sur une courbe de croissance déjà matérialisée.

La situation de SpaceX est différente. Elle a aussi Starlink comme moteur de trésorerie, et une trésorerie abondante après son introduction en bourse, mais la valorisation de l'entreprise inclut davantage de projets à forte intensité de capital qui ne sont pas encore complètement commercialisés. Lorsque le marché voit SpaceX émettre des obligations, la question n'est pas « peut-elle emprunter ? », mais « la consommation future de capitaux des projets à venir ne risque-t-elle pas d'être plus rapide que la matérialisation des flux de trésorerie ? ».

Cela ne signifie pas que la commercialisation spatiale perd de sa valeur, ni que le marché a déjà rejeté SpaceX. Une formulation plus précise est que le récit de l'IA est déjà une source de revenus visible pour Nvidia, tandis que le récit spatial nécessite encore plus de preuves par étapes pour SpaceX. La valeur de Starship devra attendre que des capacités de réutilisation plus fréquentes, à moindre coût et plus stables soient prouvées ; le transport vers Mars et les infrastructures spatiales sont plus lointains ; si les infrastructures d'IA deviennent un nouveau moteur de croissance, elles auront également besoin de vrais clients, de vrais revenus et d'un retour sur capital explicable.

C'est précisément la différence la plus souvent négligée dans l'investissement en technologie de pointe. Une entreprise peut posséder simultanément une technologie forte, une marque forte et un fondateur fort, mais tant que la validation des flux de trésorerie est plus lente que les investissements en capital, la dette sera perçue par le marché comme une source de pression.

L'expression « l'argent brûlé sur Mars » est accrocheuse, mais incomplète. SpaceX a un chemin de commercialisation, mais plusieurs projets futurs nécessitent tous des capitaux pour avancer. La réaction inverse de Nvidia rend cette situation encore plus claire : le marché ne récompense pas l'étiquette d'une vision, mais la vitesse à laquelle l'histoire se transforme en revenus, bénéfices et flux de trésorerie disponibles.

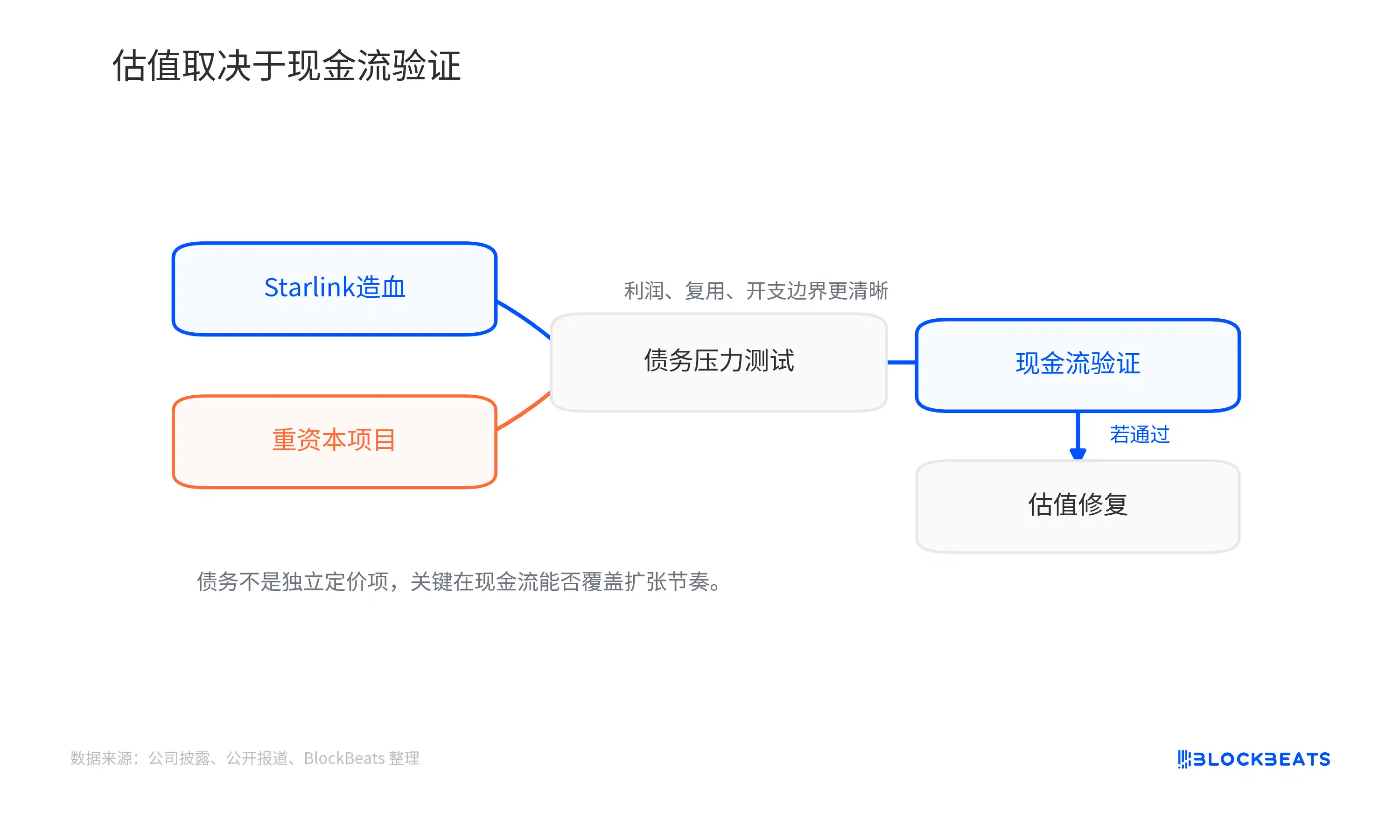

La vitesse de couverture des flux de trésorerie détermine la marge de redressement

La marge de redressement de SpaceX dépend de la capacité du marché à voir l'expansion des bénéfices de Starlink couvrir une courbe de dépenses en capital plus lourde. Tant que Starship reste dans une phase de fort investissement, que le réseau de satellites nécessite des mises à jour continues et que les infrastructures d'IA manquent d'un chemin de paiement clair, les investisseurs continueront à recalculer la consommation de capitaux.

Le prix des obligations donnera d'abord un signal. Si l'écart de crédit final, le coupon et la demande montrent que le marché du crédit est prêt à fournir des capitaux à long terme à un coût relativement bas, cela signifie que les investisseurs acceptent toujours que SpaceX réalise son histoire d'infrastructure spatiale sur une période plus longue ; si le coût du financement est élevé, ou si le marché exige une compensation de risque plus importante, la valorisation des actions continuera à subir des pressions.

Le plus important reste encore l'activité. Si Starship fournit des preuves plus solides en matière de réutilisation à haute fréquence et de réduction des coûts de lancement, le modèle économique de Starlink, du transport en espace lointain et même des infrastructures spatiales sera réévalué. À l'inverse, si les prochaines révélations montrent que la croissance de Starlink ne peut pas couvrir l'expansion d'autres projets, la dette continuera à rappeler au marché que SpaceX est toujours dans une phase de vision à forte intensité de capital.

C'est aussi le paradoxe central de la valorisation actuelle de SpaceX. Elle a des réserves de trésorerie de l'ordre de mille milliards de dollars sur son bilan, et un moteur de trésorerie comme Starlink, mais le marché public ne valorise pas seulement le solde de trésorerie. Ce n'est que lorsque les bénéfices de Starlink, les progrès de la réutilisation de Starship et les limites des dépenses en capital deviendront ensemble plus clairs que la dette pourra passer de nouveau d'un élément de pression à un outil de croissance.