Auteur : Rita

Guide de la Marée

Morgan Stanley a mis à jour son rapport sur SanDisk le 22 juin, relevant son prix cible de 1 100 $ à 1 750 $ et maintenant sa recommandation « surpondérer ». La raison est simple : la demande d'inférence IA est en train de réécrire les règles du marché NAND, et les clients des centres de données cloud ne sont pas sensibles aux prix, ce qui donne à SanDisk un pouvoir de fixation des prix. De plus, les nouveaux accords de modèle d'activité (NBM) verrouillent la marge brute, rendant les bénéfices futurs de l'entreprise largement prévisibles.

Changement structurel de la demande, l'inférence IA refaçonne le marché NAND

Après une croissance trimestrielle de 64% au T4, la croissance de l'activité cloud de SanDisk au T1 s'est encore accélérée pour atteindre 233%. Cela s'explique par un changement structurel de la demande. Les fournisseurs de cloud paient une prime pour le KV Cache (cache clé-valeur) de l'inférence IA et le stockage des fenêtres de contexte. Les calculs de Morgan Stanley montrent que l'activité cloud représente déjà une part élevée des ventes du T1 de SanDisk, presque entièrement tirée par la TLC (cellule triple niveau), les clients recherchant densité de stockage et performances. Ces clients ne jouent pas selon les règles du marché grand public ; ils signent des contrats à long terme avec des prix fixes, ce qui soutient véritablement la marge brute.

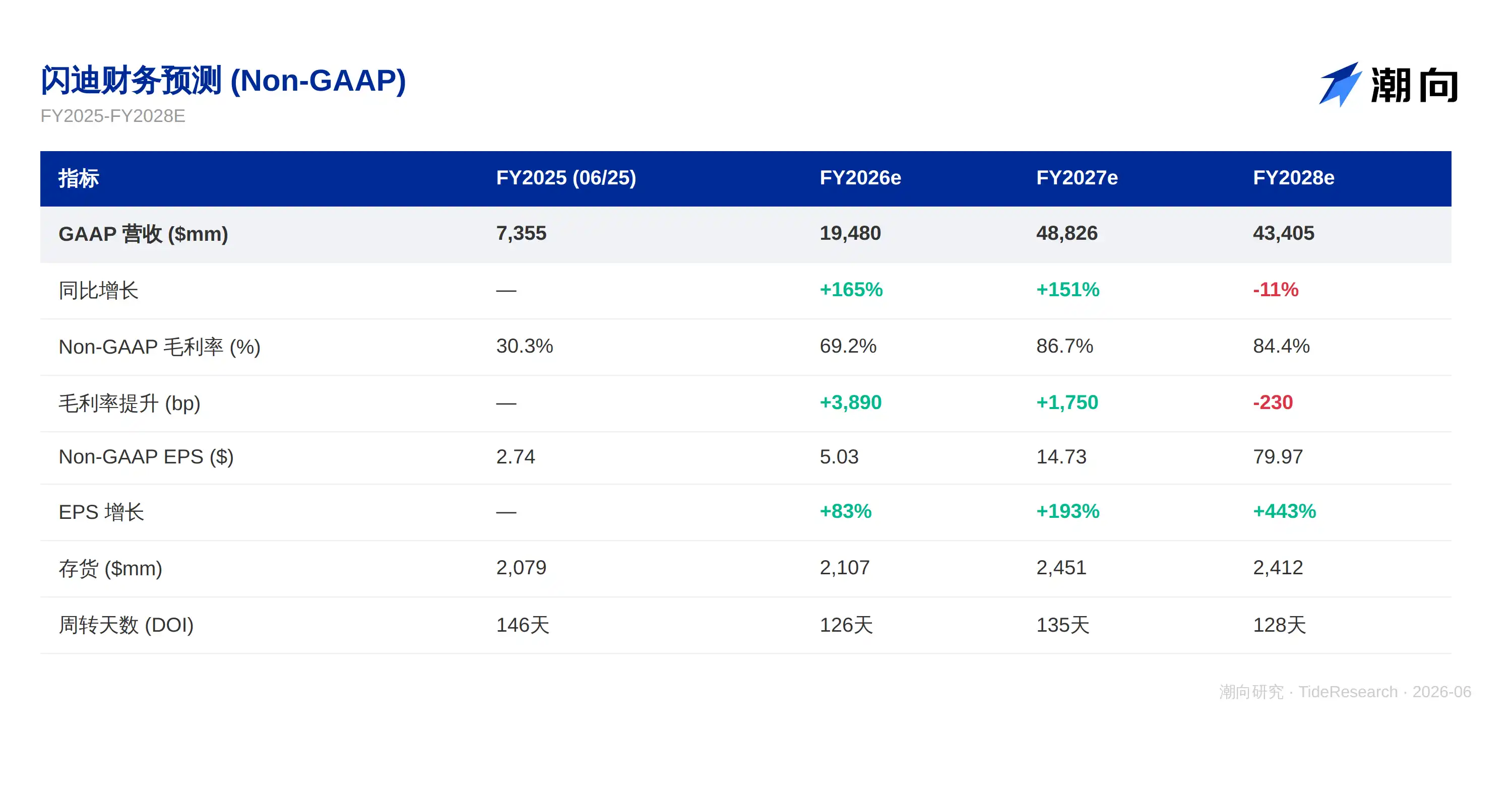

Les accords NBM (Nouveau Modèle d'Activité) lancés par SanDisk ont déjà verrouillé plus d'un tiers des volumes de bits livrés pour l'exercice FY27. Ces accords, d'une durée de 3 à 5 ans, comportent des structures de prix fixes ou avec plafonds et planchers. Point clé : même au prix plancher, ces contrats peuvent maintenir une marge brute d'environ 80%. À titre de comparaison, la marge brute historique de SanDisk n'était que de 30,3 % en FY25, elle monte à 69,2 % en FY26e et à 86,7 % en FY27e, une amélioration qui a un caractère durable. Morgan Stanley estime que l'entreprise pourrait finalement intégrer 70 % à 80 % de ses volumes de livraison sous la couverture NBM. Une fois ce ratio atteint, la rentabilité de l'entreprise serait protégée. Une marge brute de 80 % même au prix plancher signifie que des bénéfices élevés peuvent être maintenus même en cas de guerre des prix.

Pouvoir de fixation des prix de l'offre et résilience des bénéfices

La situation actuelle de tension de l'offre NAND pourrait persister longtemps. Lors des cycles précédents, la surcapacité a souvent provoqué un effondrement des prix. Cette fois, l'expansion accélérée des centres de données pour l'IA et une demande de stockage loin d'être saturée changent la donne. En saisissant cette fenêtre pour verrouiller des contrats à long terme, SanDisk peut couvrir une grande partie du risque cyclique. Morgan Stanley prévoit que le prix de vente moyen (ASP) continuera d'augmenter jusqu'au calendrier 2026, et potentiellement jusqu'au milieu de 2027. 40% à 50% des revenus de SanDisk proviennent d'Amérique du Nord, les centres de données étant désormais le plus grand marché final. Dans un contexte de tension de l'offre et de forte fidélité client, l'initiative en matière de prix est du côté du fournisseur.

L'objectif de l'entreprise est une croissance des volumes de bits de 15% à 19%, principalement grâce aux transitions technologiques (augmentation de la densité et améliorations des procédés), et non à l'expansion des capacités. Sur la période FY25 à FY27, le chiffre d'affaires devrait passer de 7,355 milliards de dollars à 48,826 milliards de dollars, soit une multiplication par environ 6,6, et le BPA de 2,74 $ à 14,73 $. La clé derrière ces chiffres est la qualité de la croissance, pas sa vitesse. La croissance provient de l'activité cloud à haute marge, et non du marché grand public à faible marge. L'entreprise vient d'annoncer un programme de rachat d'actions de 6 milliards de dollars, la direction estimant que son action est l'une des moins valorisées du secteur des semi-conducteurs. Du point de vue de la valorisation, les trois scénarios de Morgan Stanley sont basés sur le BPA annuel FY27 : le scénario de base à 28x PER correspond à 1 750 $, le scénario haussier à 31x PER à 2 635 $, et le scénario baissier à 25x PER à 1 100 $.

Catalyseurs et risques coexistent

Plusieurs axes méritent d'être surveillés comme catalyseurs de hausse. La pénétration des SSD d'entreprise (eSSD) dans les centres de données pourrait dépasser les attentes, les applications d'IA de périphérie tireront la croissance du contenu NAND, et les investissements dans des technologies avancées comme la HBM (High Bandwidth Flash) pourraient commencer à porter leurs fruits. Les risques à la baisse comprennent une croissance du secteur inférieure aux attentes, une augmentation des dépenses en capital des concurrents, une perte de parts de marché de SanDisk dans le domaine des centres de données, et la poursuite de la croissance de la part de marché de fabricants de mémoire chinois comme YMTC (Yangtze Memory Technologies Co.).

La thèse haussière de Morgan Stanley sur SanDisk repose sur trois piliers : le changement structurel de la demande induit par l'inférence IA, la protection de la marge brute assurée par les accords NBM, et la tension persistante de l'offre NAND. Le prix cible est relevé de 1 100 $ à 1 750 $, correspondant à un PER FY27 d'environ 28x. La prévision elle-même sera ajustée en fonction des résultats financiers et des retours clients, mais le cadre logique a plus de valeur de référence que les chiffres précis.

Avertissement

Cet article est une synthèse et une interprétation par Tide Research d'un rapport d'analyse d'un courtier tiers. Les notations, prix cibles, prévisions de bénéfices et jugements associés cités dans le texte sont les points de vue de l'analyste de ce courtier, représentant uniquement la position de son institution, et ne reflètent pas le point de vue de Tide Research, ni ne constituent aucun conseil en investissement.

Lors de la lecture, veuillez noter trois points : 1) Le prix cible est l'attente de l'analyste pour les 12 prochains mois environ, c'est une prévision et non une promesse, et il sera ajusté à plusieurs reprises en fonction des résultats et de l'environnement de marché. 2) Les rapports des vendeurs sont naturellement orientés à la hausse, et certaines entreprises couvertes ont des relations de banque d'investissement avec ce courtier. 3) La valeur d'un rapport d'analyse réside dans sa logique principale et ses hypothèses sous-jacentes, et non dans un prix cible spécifique. Regardez la logique, pas seulement le prix.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base à l'achat ou à la vente de titres.

Source des données : Rapport de Morgan Stanley (Joseph Moore, 22 juin 2026) · Rapports financiers de l'entreprise

Tide Research · TideResearch · Juin 2026