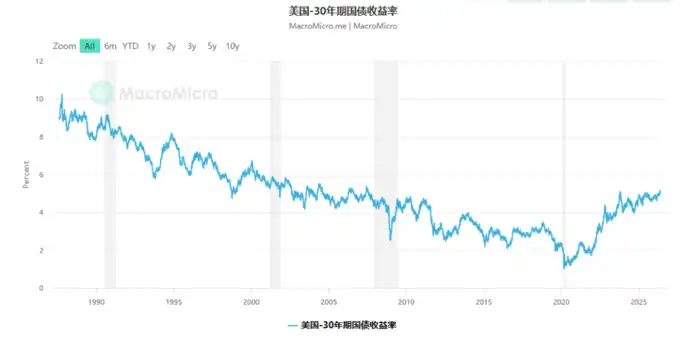

Le rendement des obligations du Trésor américain à 30 ans a de nouveau franchi le seuil des 5%. Cette fois, la réaction du marché est nettement différente de celle de 2023 – les investisseurs commencent vraiment à accepter la réalité que les taux d'intérêt élevés persisteront à long terme.

Les analyses soulignent qu'un changement structurel plus profond est à l'œuvre : les trois piliers qui ont soutenu la faible inflation et les faibles taux d'intérêt aux États-Unis au cours des 50 dernières années – le capital bon marché, la main-d'œuvre bon marché et l'énergie bon marché – sont en train de se déliter simultanément. Et la trajectoire de l'IA sera la plus grande inconnue déterminant l'évolution future de l'inflation.

Le rendement des obligations du Trésor américain à 30 ans a récemment franchi à nouveau la barre des 5%. Dans un article, Rana Foroohar, chroniqueuse au *Financial Times*, souligne que contrairement à la brève incursion au-dessus de 5% en 2023 suivie d'un rapide repli, la réaction du marché cette fois est manifestement différente – les investisseurs semblent enfin commencer à vraiment accepter une réalité : les États-Unis disent adieu à l'ère des taux bas et entrent dans une nouvelle phase où les pressions inflationnistes sont plus persistantes et plus diversifiées.

L'article cite un récent rapport adressé aux clients par Torsten Sløk, économiste en chef d'Apollo, déclarant : « Les investisseurs devraient se préparer, en termes de positionnement, à un environnement de taux d'intérêt élevés à court, moyen et long terme. »

Derrière cela, se cache une histoire structurelle plus vaste : les trois facteurs bon marché qui ont alimenté la croissance économique américaine au cours des 50 dernières années – le capital bon marché, la main-d'œuvre bon marché, l'énergie bon marché – sont en train de s'inverser simultanément.

Comment est née la « prime de l'abondance » d'un demi-siècle ?

La tendance baissière du rendement des obligations du Trésor à 30 ans, passant d'environ 15 % au début des années 1980 à environ 1 % pendant la pandémie, soit près d'un demi-siècle, n'est pas un hasard.

Elle repose sur une logique macroéconomique complète :

Capital bon marché : des décennies de mondialisation et de progrès technologique dans la fabrication ont fait baisser les prix des biens ; les pays exportateurs de pétrole ont recyclé d'importants pétrodollars aux États-Unis, fournissant des fonds abondants et peu coûteux ; la privatisation des retraites a généré une énorme demande pour divers produits financiers ; les investisseurs mondiaux se sont précipités pour acheter des obligations du Trésor américain, car aucun pays n'était plus sûr que les États-Unis.

Main-d'œuvre bon marché : la sous-traitance, l'affaiblissement des syndicats, la vague d'automatisation et la culture d'entreprise axée sur « la primaction des actionnaires » (privilégiant l'ingénierie financière aux investissements dans les employés) ont ensemble maintenu les salaires bas, en particulier la rémunération des travailleurs non diplômés de l'enseignement supérieur, soutenant continuellement la rentabilité des entreprises.

Énergie bon marché : le système du pétrodollar a contribué à contenir l'inflation dans une certaine mesure, et le commerce mondial de l'énergie libellé en dollars a également renforcé le statut mondial de la monnaie américaine.

Ces trois piliers ont conjointement soutenu la prospérité à faible inflation et à faibles taux d'intérêt des États-Unis pendant un demi-siècle.

Trois piliers qui vacillent simultanément

Rana Foroohar souligne dans son article que chacun de ces facteurs de soutien est aujourd'hui en train de changer.

Côté capital : À chaque adjudication d'obligations du Trésor américain, les acheteurs internationaux se font moins nombreux, non plus nombreux. La démondialisation et le rapatriement des chaînes d'approvisionnement vont, à court terme, pousser à la hausse les prix des biens et des services. Parallèlement, les fondements du système du pétrodollar sont en train d'être érodés.

Côté énergie : La situation continue de se tendre au Moyen-Orient, touchant directement les pays importateurs d'énergie en Asie. Mais à plus long terme, cela pourrait au contraire accélérer le déploiement des grandes puissances asiatiques dans le domaine des énergies propres – alors que les États-Unis se retirent des engagements climatiques. Cela signifie que les flux de capitaux à long terme pourraient se détourner des États-Unis vers les grandes puissances asiatiques.

Côté main-d'œuvre : Ces dernières années, la pénurie de main-d'œuvre, les grèves massives (y compris les actions syndicales réussies dans l'automobile), le resserrement des restrictions à l'immigration et la croissance des membres syndicaux dans certains secteurs (notamment dans les professions intellectuelles) ont tous contribué à la hausse des salaires. Mais cette tendance est en partie compensée par deux facteurs : d'une part, la hausse des coûts de l'assurance maladie pour les entreprises, qui ont tendance à compenser en réduisant les salaires ; d'autre part, l'impact de l'intelligence artificielle.

Et une variable lente supplémentaire : dette, géopolitique et populisme

Outre les facteurs explicites ci-dessus, il y a plusieurs « variables lentes » : la dette publique sans cesse croissante, l'intensification des frictions géopolitiques et la propagation du populisme.

L'effet combiné de ces risques est le suivant : les prêteurs exigent une prime de risque plus élevée pour consentir des prêts – en particulier des prêts à plusieurs années.

Cela pousse directement à la hausse les taux à long terme, c'est-à-dire le rendement des obligations du Trésor à 30 ans.

L'IA : Sauveuse ou nouvelle source d'inflation ?

Parmi toutes les variables, la trajectoire de l'intelligence artificielle est la plus difficile à prévoir, mais son impact pourrait être le plus profond.

Rana Foroohar propose deux scénarios radicalement différents :

Scénario optimiste : Les gains de productivité de l'IA se diffusent largement dans tous les secteurs et chez les particuliers, créant de nouveaux emplois et sources de revenus. Les modèles du Yale Budget Lab montrent que dans ce scénario, la dette nationale américaine diminuerait considérablement et l'inflation reculerait également.

Scénario pessimiste : L'IA n'est qu'un outil permettant aux entreprises de réduire leurs effectifs, de compresser leurs coûts et d'accroître leurs bénéfices, tandis que l'infrastructure de l'IA elle-même (qui consomme massivement des puces, des terres, de l'eau et de l'électricité) crée en réalité de nouvelles pressions inflationnistes, l'effet net étant d'augmenter, et non de réduire, les coûts. Le gouvernement serait en outre contraint d'intervenir pour secourir les travailleurs remplacés, ce qui ferait plutôt augmenter la dette.

Actuellement, les géants de l'IA sont en train d'absorber massivement de l'immobilier, des puces, des ressources en eau et de l'électricité, faisant déjà monter les prix de ces ressources dans l'ensemble de l'économie. Le résultat final ne sera clair que dans plusieurs années.

Le véritable défi pour les investisseurs

La conclusion de l'article est directe et lucide : la plupart des acteurs du marché ont passé toute leur carrière à l'« ère de l'abondance ». Leurs intuitions, leurs modèles et leurs attentes ont été calibrés dans un environnement de faibles taux d'intérêt.

Or, cet environnement est en train de changer.

L'« inertie des attentes » est une force puissante – lorsque le rendement des obligations à 30 ans a franchi les 5% en 2023, beaucoup ont pensé qu'il s'agissait juste d'une anomalie passagère, qui retomberait rapidement. Mais cette fois, la réaction du marché est déjà différente.

S'adapter, c'est abandonner les anciennes attentes. Pour les investisseurs habitués aux faibles taux, ce n'est pas une chose facile.