Auteur : Connor Dempsey

Traduction : Jiahuan, ChainCatcher

La révolution crypto est bien arrivée. Simplement, rien ne s'est passé comme prévu.

Quand je suis entré dans cet univers en 2017, le consensus de l'industrie était le suivant : cette technologie allait tout changer.

Les monnaies fiduciaires émises par les États seraient remplacées par des monnaies décentralisées. La blockchain éliminerait les intermédiaires prélevant des rentes sur chaque transaction. Le pouvoir passerait des entreprises aux utilisateurs.

Presque rien de tout cela ne s'est produit. Mais d'autres choses sont arrivées.

Aujourd'hui, après huit ans dans quatre entreprises crypto : @circle, @MessariCrypto, @coinbase, @crossmint.

J'ai vu de mes yeux cette classe d'actifs passer de moins de 10 milliards de dollars à plus de 4 000 milliards, traverser plusieurs bulles spéculatives et une crise proche de l'effondrement systémique. Ce que cette industrie a réellement construit, je le trouve bien plus intéressant que les prédictions d'alors.

Avant de commencer mon cinquième emploi, je veux consigner ces huit années. Et parler de là où je pense qu'elle va aller ensuite.

La fausse prospérité (la frénésie des ICO 2017-18)

Début 2017, je suis tombé sur une explication du Bitcoin dans un livre, et c'est parti. Peu après, j'ai dévoré tous les livres que je pouvais trouver sur le sujet, et j'ai établi un plan : aller à Singapour, écrire un blog dédié à cette nouvelle technologie qui me fascinait.

À l'époque, je ne savais pas que c'était la fin d'une énorme bulle spéculative autour du "financement par jetons en phase précoce". Ce modèle permettait à n'importe qui de lever des fonds en ligne pour une idée, en vendant aux investisseurs des jetons numériques.

Ethereum était le champ de bataille principal de tout cela.

En novembre 2017, j'ai posté un guide simplifié d'Ethereum qui est devenu viral sur Reddit. C'était pile le sommet de la bulle, qui a éclaté un mois plus tard.

Avec le recul, cet article ressemble plus à une capsule temporelle – condensant l'optimisme de l'époque et prédisant un futur qui n'est jamais venu.

Les prédictions de l'époque

L'idée centrale de l'article : des réseaux blockchain comme Ethereum pourraient être utilisés pour construire de nouvelles applications grand public.

La plupart des applications grand public (Facebook, Uber, etc.) dirigent la valeur créée vers les grandes entreprises et quelques investisseurs. Alors que la valeur créée par ces nouvelles applications serait partagée par les premiers participants (et les premiers investisseurs en jetons).

L'article imaginait construire un "Uber décentralisé" sur Ethereum. Les premiers utilisateurs et conducteurs gagneraient des jetons pour chaque trajet effectué, possédant ainsi une partie du réseau. Cela récompenserait plus équitablement les premiers croyants ayant aidé au démarrage du réseau.

Sur le papier, c'était un objectif admirable. Mais cette révolution décentralisée a fini par faire un sacré plongeon.

Ce qui s'est réellement passé

Une frénésie spéculative à la bulle Internet de 2001.

Ethereum s'est avéré être la plateforme de crowdfunding la plus efficace de l'histoire. Plus de 3000 projets d'émission de jetons ont levé 22 milliards de dollars auprès d'investisseurs du monde entier.

Mais comme en 2001, la technologie sous-jacente était loin de pouvoir supporter les cas d'usage auxquels on attribuait des valorisations délirantes.

Pire, ce modèle a perturbé les incitations normales entre investisseurs et bâtisseurs. Les bâtisseurs, avec juste une idée, pouvaient lever 10 millions de dollars du jour au lendemain.

La récompense des investisseurs n'était que des jetons, qui ne prendraient de valeur que si le projet était construit. Mais les bâtisseurs gardaient aussi des jetons pour eux, pouvant s'enrichir en les vendant dès le premier jour, perdant ainsi toute motivation à construire un produit utile.

Les fondateurs et premiers investisseurs ont fait fortune, les investisseurs moins expérimentés se sont fait plumer. Bien qu'il y ait eu des gens sincères, ce modèle est malheureusement devenu un terrain fertile pour la cupidité, la fraude et l'arnaque.

Exactement comme à chaque bulle spéculative des derniers siècles.

Construire sur les ruines (Circle, 2018-19)

Mon portefeuille se vidait jour après jour. Grâce à la petite notoriété accumulée sur Reddit, j'ai décroché un poste junior en marketing chez Circle début 2018.

À l'époque, Circle avait quatre ans. Elle avait un portefeuille d'applications grand public non rentables (investissement, paiements, trading), et un bureau de trading de gré à gré qui, silencieusement, imprimait de l'argent et maintenait l'entreprise à flot.

Les deux années suivantes, toute l'industrie a erré dans la gueule de bois de la frénésie des jetons. La plupart des projets abandonnés, la plupart des jetons à zéro. L'ambiance était pourrie.

Mais c'est aussi à ce moment-là que les graines de la prochaine renaissance crypto ont été plantées.

L'objectif n'était plus les applications grand public, mais de refaçonner la finance avec Internet.

Le dollar et la DeFi

Les "stablecoins" adossés au dollar, conçus à l'origine pour permettre aux traders de basculer facilement entre positions crypto. Ils verrouillent leur valeur à 1 dollar avec des réserves en dollars et bons du Trésor à 1:1.

L'USDT de Tether a décollé en premier pendant la frénésie des jetons, ses réserves en dollars gonflant rapidement dans des comptes bancaires offshore.

Même si le premier cas d'usage était le trading, les stablecoins se sont révélés incroyablement précieux pour ceux qui voulaient détenir des dollars mais n'avaient pas accès au système bancaire traditionnel.

Comme ceux cherchant à contourner des contrôles de capitaux. Les riches Chinois voulant diversifier leurs actifs. Les Argentins et Turcs fuyant l'inflation.

En 2018, Circle, avec Coinbase, a lancé la version américaine régulée : l'USDC. L'usage initial restait le trading, mais certains ont commencé à prédire : ce nouveau dollar Internet permettrait à quiconque avec une connexion d'accéder à des services en dollars, 24h/24 et 7j/7.

Pendant ce temps, les rares projets à survivre de l'ère des jetons étaient presque tous financiers.

Si Ethereum pouvait servir à lever des fonds, il pouvait aussi servir à reconstruire d'autres composants fondamentaux des marchés financiers. Protocoles d'échange (Uniswap), de prêt (Aave, Compound), plus tard appelés "finance décentralisée", ou DeFi.

Les stablecoins et la DeFi finiraient par converger. Et ce qui les a propulsés vers les étoiles, c'est une pandémie qui n'arrive qu'une fois par siècle.

Croissance sauvage à nouveau (Messari, 2019-2021)

Fin 2019, j'ai rejoint une jeune startup de données et recherche de 13 personnes, Messari, comme leur premier responsable marketing à temps plein.

L'entreprise avait une équipe d'analystes de 4 personnes, faisant les recherches les plus pointues dans le domaine DeFi. La valeur totale verrouillée (TVL) dans la DeFi avait alors atteint 665 millions de dollars.

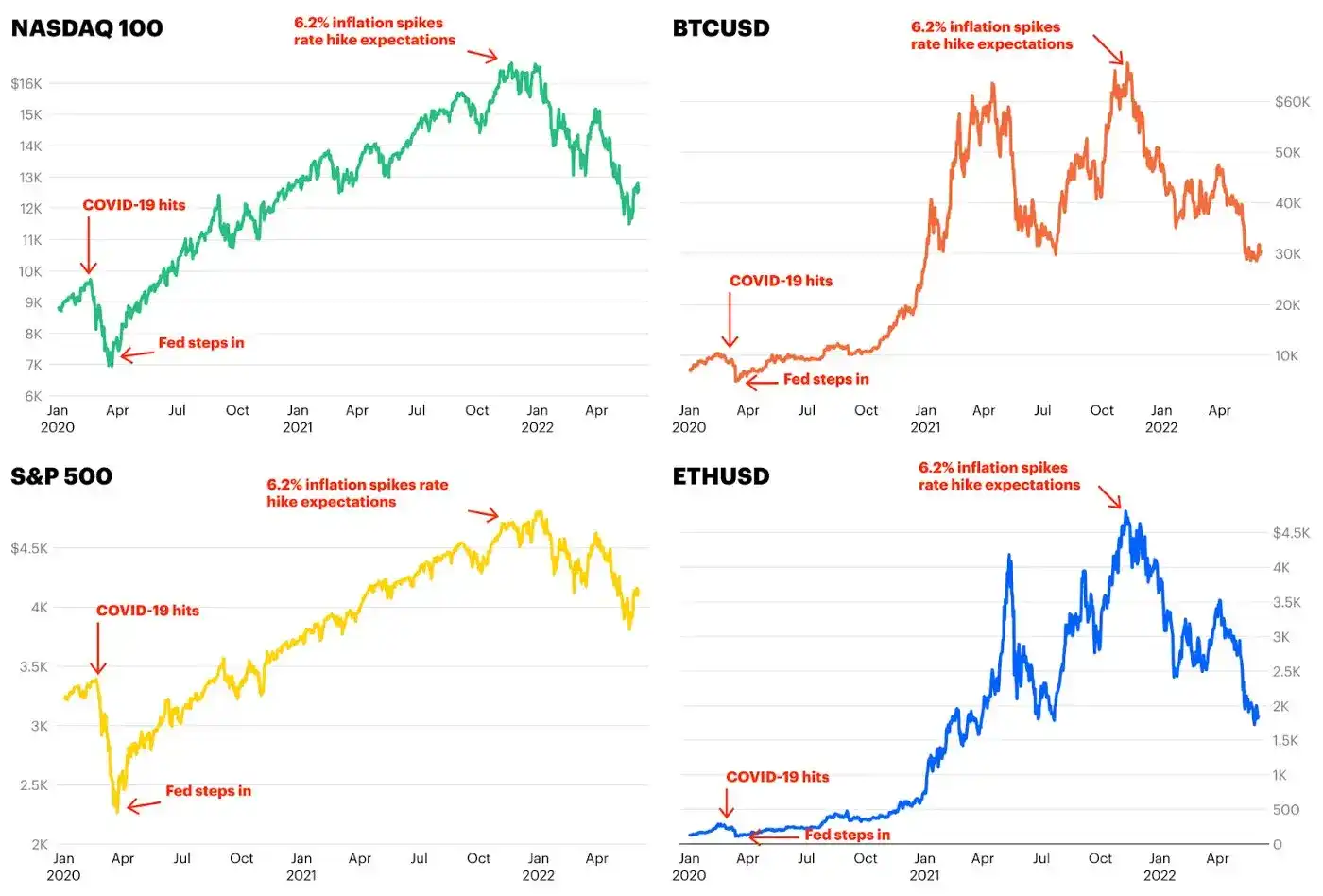

Puis, début 2020, un virus mystérieux est apparu en Chine, menaçant de paralyser l'économie mondiale. Tous les marchés se sont effondrés.

La réponse des banques centrales : injecter des milliers de milliards de dollars dans l'économie mondiale pour éviter un crash. Rien que fin 2020, 9 000 milliards de dollars.

Cet argent devait aller quelque part. Tout le monde coincé chez soi, des masses de capitaux ont afflué dans le Bitcoin, l'Ethereum, la DeFi, et toutes sortes d'actifs spéculatifs.

Le Bitcoin est passé de moins de 4000 $ à près de 70 000 $, sa capitalisation dépassant le billion de dollars, portée par les investisseurs institutionnels, surpassant tous les actifs macro comme l'or.

Connor Dempsey Les banques centrales continuent d'imprimer, envoyant tous les marchés sur la Lune, tout en disant au monde une chose : une monnaie non dévaluable a sa place dans ce monde.

#Bitcoin a été le plus rapide, dépassant le billion de dollars, surpassant tous les autres actifs macro.

Ces conditions ont aussi donné naissance au soi-disant "DeFi Summer", la valeur totale des protocoles DeFi a été multipliée par 250, atteignant 180 milliards de dollars.

La DeFi était censée reconstruire la finance traditionnelle. Mais le "DeFi Summer" ressemblait plus à un jeu en ligne géant, les joueurs étant une bande de traders avides, les enjeux des dizaines de milliards de dollars.

Le jeu s'appelait le "yield farming". Des développeurs anonymes lançaient de nouveaux protocoles, presque tous basés sur des thèmes alimentaires, sans raison apparente.

YAM Finance, Spaghetti Money, SushiSwap. Les traders déposaient des jetons existants (ETH, USDC, USDT), gagnant des jetons nouvellement créés. $YAM, $SPAGHETTI, $SUSHI.

Tout le processus était à la fois absurde et stupéfiant. Un protocole lançait, les jetons nouvellement créés atteignaient une capitalisation d'un milliard de dollars en quelques jours. Puis les premiers participants vendaient, et le jeton s'effondrait.

C'était la véritable époque du Far West.

Comme la frénésie des jetons précédente, le DeFi Summer a créé une série de millionnaires avant de s'effondrer sur lui-même.

Il a aussi créé un milliardaire – son nom était Sam Bankman-Fried. Cet homme serait au cœur de la prochaine catastrophe crypto.

Au sommet (Coinbase, 2021)

En avril 2021, Coinbase a réalisé son introduction en bourse avec une valorisation de 1000 milliards de dollars. Peu après, j'ai été recruté dans leur équipe de développement d'entreprise et de capital-risque.

Mon travail était de m'asseoir à côté de ceux qui faisaient des fusions-acquisitions et investissaient dans des startups crypto précoces, d'écrire des articles sur des thèmes de l'industrie, de faire le podcast Coinbase, qui n'a pas duré longtemps. C'était l'une des pièces les plus intéressantes où j'ai travaillé, me donnant souvent cette sensation :

(L'image originale montre l'auteur au siège de Coinbase)

C'était aussi la période où une deuxième bulle spéculative se formait – autour d'œuvres d'art numériques appelées NFT.

Si la DeFi était le domaine des traders professionnels, les NFT étaient plus accessibles au grand public. Ils offraient aux artistes de nouveaux moyens de monétiser en ligne et montraient un potentiel pour une norme de propriété sur Internet.

Mais comme pour les jetons précoces et le DeFi Summer, la spéculation sur les NFT a rapidement dérapé.

Des images numériques de singes cartoon, de "punks", de pingouins ont commencé à se vendre 1 million de dollars pièce. Un artiste nommé Beeple a assemblé un collage d'images en une seule œuvre, vendue pour un montant absurde de 69 millions de dollars chez Christie's.

La culture crypto était partout. Larry David se moquait des sceptiques de la crypto dans une pub du Super Bowl. La bourse de Sam Bankman-Fried, FTX, dépensait 135 millions de dollars pour les droits de nommage du stade des Miami Heat.

Tout le monde s'enrichissait grâce aux jetons, aux NFT et aux actions.

C'était un remake de la folie de 2017. Catalysée par une impression de monnaie record, la bulle était environ quatre fois plus grande que la précédente.

La liquidation (2022)

Mais rapidement, la roue a commencé à se détacher.

Les baisses de taux, l'impression de monnaie et les stimulus économiques qui avaient poussé tous les prix d'actifs à la hausse ont finalement filtré dans les prix des biens de consommation.

Le BTC, l'ETH, le Nasdaq, le S&P ont tous atteint leur sommet fin 2021. À ce moment-là, tout le monde a compris : l'inflation ne serait pas maîtrisée, les banques centrales allaient devoir faire machine arrière, retirer une à une les politiques qui avaient envoyé les actions et la crypto à des niveaux historiques.

Avec la hausse des taux et l'austérité budgétaire, tout le monde, regardant les actifs achetés à prix élevé, a commencé à douter.

Peut-être qu'une image de singe ne vaut pas un million. Peut-être que SUSHI ne devrait pas valoir 30 milliards de dollars. Peut-être que le Dogecoin ne vaut pas 900 milliards de dollars.

Puis, tout a commencé à s'effondrer.

Si la frénésie des jetons ressemblait le plus au krach Internet de 2001, ce qui s'est passé ensuite ressemblait plus à la crise financière de 2008. Quelques actifs toxiques, combinés à un fort effet de levier, ont failli entraîner tout ce qui était à proximité.

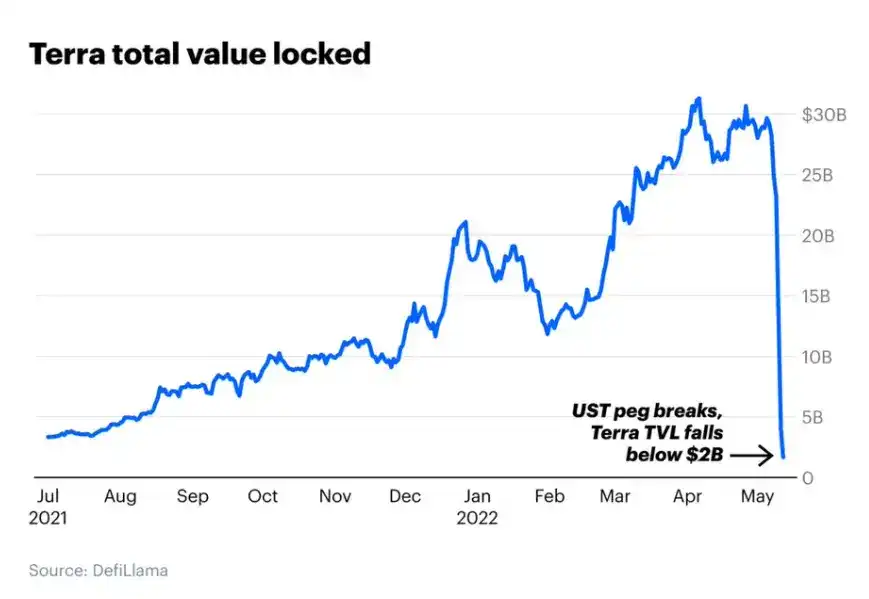

Le premier actif toxique était le stablecoin UST de Terra.

Les stablecoins dominants (USDC, USDT) étaient simplement adossés à des réserves de cash et de bons du Trésor. L'UST utilisait un mécanisme algorithmique complexe pour maintenir sa parité. Ce mécanisme fonctionnait quand le marché était bon, mais a explosé lors d'une vente massive.

32 milliards de dollars se sont évaporés en quelques jours. Ceux qui pensaient le détenir se sont réveillés les mains vides.

Ensuite, un hedge fund de 10 milliards de dollars nommé Three Arrows Capital a fait faillite – il était fortement exposé sur Terra et surendetté dans toute l'industrie.

Three Arrows avait emprunté d'énormes sommes aux plateformes de prêt crypto Celsius et Voyager. Ces plateformes prêtaient les dépôts des utilisateurs, cherchant des rendements "sûrs" de 8%. La faillite de Three Arrows a gelé les retraits, conduit à la faillite, entraînant les dépôts des particuliers dans la chute.

Chez Coinbase, nous avons regardé FTX et Sam Bankman-Fried intervenir pour sauver des plateformes de prêt en faillite comme BlockFi.

Il a été présenté comme le "J.P. Morgan de la crypto", le chevalier blanc de l'industrie.

Mais la vérité était que SBF et FTX étaient eux-mêmes les plus exposés.

Vous vous souvenez que FTX a acheté les droits de nommage du stade des Miami Heat ? Cette transaction, et tout l'empire SBF, étaient soutenus par un jeton créé de toutes pièces par FTX – le FTT. SBF utilisait le FTT comme garantie pour d'énormes prêts. Le prix du FTT s'est effondré, les prêts ont été rappelés, et FTX a fait directement faillite.

Le pire, c'est que FTX avait constamment détourné les dépôts clients pour investir et combler divers trous. Cette société autrefois valorisée à 320 milliards de dollars a fait faillite en une semaine, 80 milliards de dollars de fonds clients ayant disparu.

SBF avait violé la règle fondamentale de l'exploitation d'une bourse : ne pas toucher à l'argent des clients.

C'était le moment Lehman de la crypto.

Les élections et le casino (2023-25)

Après l'effondrement de FTX, SBF est allé en prison. Le marché crypto est passé de 3 000 milliards à moins de 1 000 milliard en 12 mois.

Puis, l'administration Biden a tenté d'étrangler l'industrie sur le sol américain.

La SEC dirigée par Gary Gensler a poursuivi presque toutes les entreprises régulées du pays, invoquant des violations des lois sur les valeurs mobilières.

Coinbase, Kraken, Uniswap, Robinhood ont tous reçu des avis d'action en justice. Les entreprises qui avaient passé des années à essayer d'opérer légalement sont devenues les premières cibles de la SEC.

Pendant ce temps, Elizabeth Warren faisait pression en coulisses sur les banques pour qu'elles abandonnent leurs clients crypto, coupant les canaux bancaires de l'industrie, poussant les équipes à partir à l'étranger.

Cette approche a eu plusieurs conséquences inattendues.

Premièrement, lancer quoi que ce soit avec un modèle économique dans la crypto (comme la DeFi) serait qualifié de valeur mobilière, avec un risque constant de poursuites.

Donc, l'option la plus sûre juridiquement est devenue l'émission de "meme coins", des jetons sans aucune utilité claire.

Sur une plateforme appelée Pump.fun, des millions de meme coins ont été lancés. Iggy Azalea, Caitlyn Jenner, la fille "Hawk Tuah", ont tous lancé leur meme coin. Sans exception, tous des désastres.

La crypto avait un nouveau casino, encore plus grand que le précédent. Plus de 6 millions de meme coins ont été créés. Ce segment a atteint un pic de 150 milliards de dollars fin 2024, dépassant en valeur même la bulle NFT d'antan.

Deuxièmement, l'industrie s'est mobilisée politiquement pour la première fois. Plusieurs grandes entreprises ont injecté des dizaines de millions de dollars dans des comités d'action politique (PAC) pro-crypto, menant un lobbying organisé à Washington.

Troisièmement, Donald Trump a vu une opportunité. Promettant de renvoyer Gensler, de mettre fin à l'hostilité des banques, de faire des États-Unis la "capitale mondiale de la crypto", il a réussi à transformer l'industrie nouvellement mobilisée en atout électoral. Beaucoup pensent que ce sont les électeurs crypto qui l'ont aidé à remporter l'élection.

Puis, trois jours avant son entrée en fonction, Trump a lancé un meme coin : $TRUMP. Sa femme aussi : $MELANIA.

C'est la chose la plus folle que j'ai vue en huit ans dans cet univers. Ironiquement, $TRUMP a marqué la fin de la bulle des meme coins – il a absorbé toute la liquidité des autres, suivie immédiatement par l'effondrement de tout le marché des meme coins.

Vers l'institutionnel (Crossmint, 2025-26)

Mis à part cet épisode gênant, le pari de l'industrie sur Trump a été gagnant.

Au moment où la victoire de Trump est devenue certaine, le Bitcoin a atteint un nouveau sommet. Le marché anticipait déjà le fait que la plus grande économie mondiale allait passer d'une position hostile à une position favorable envers la crypto.

Gensler a démissionné. La nouvelle SEC a abandonné les poursuites contre les entreprises crypto américaines. Les banques ont pu à nouveau s'engager avec l'industrie.

Surtout, le "GENIUS Act" a été adopté en juillet 2025 – la première législation crypto fédérale majeure aux États-Unis, établissant des règles claires pour les stablecoins.

Le signal envoyé par Washington aux institutions était clair : la crypto, et particulièrement les stablecoins, allait devenir une affaire sérieuse.

Des entreprises de stablecoins comme Bridge, BVNK ont été acquises par Stripe et Mastercard pour des valorisations supérieures à 1 milliard de dollars. Rain a réalisé un tour de table série C d'environ 20 milliards de dollars. Mon ancien employeur, Circle, derrière l'USDC, a fait son introduction en bourse en juin 2025, sa valorisation de pointe atteignant 60 milliards de dollars.

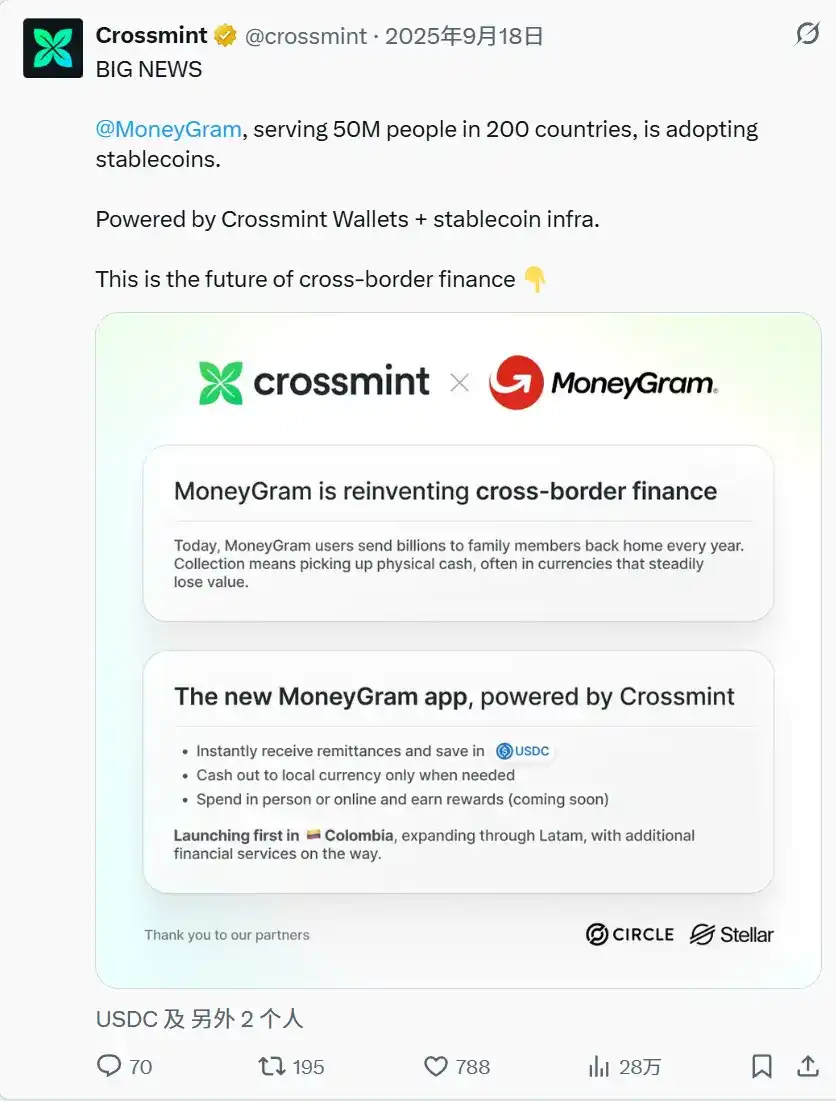

À ce moment-là, j'étais responsable marketing chez Crossmint. Nous avions conclu un partenariat avec MoneyGram, aidant ce géant centenaire du transfert d'argent à utiliser les stablecoins pour les transferts transfrontaliers.

Crossmint@crossmint · 18/9/2025 GROSSE NOUVELLE : @MoneyGram, desservant 200 pays et 50 millions d'utilisateurs, adopte les stablecoins. Propulsé par le portefeuille Crossmint + l'infrastructure stablecoin. C'est l'avenir de la finance transfrontalière.

Alors que les avantages des dollars "tokenisés" devenaient clairs, Wall Street a commencé à prendre au sérieux la tokenisation d'autres actifs.

Même Larry Fink a changé de discours. Lui qui qualifiait autrefois le Bitcoin d'"indice de blanchiment d'argent". Aujourd'hui, le PDG de BlackRock, gérant 14 000 milliards de dollars, appelle la tokenisation "la prochaine évolution des marchés", prédisant que toutes les actions, obligations et classes d'actifs finiront par fonctionner sur une blockchain.

La révolution que nous n'avions pas prédite (aujourd'hui)

Huit ans après mon article Reddit, nous n'avons toujours pas d'Uber décentralisé.

La blockchain n'a pas éliminé tous les intermédiaires, et une monnaie entièrement décentralisée n'a pas remplacé les monnaies fiduciaires émises par les États.

Mais je crois qu'avec le recul, la période ci-dessus sera retenue comme les premières années chaotiques d'un tout nouveau système financier sur Internet.

Chaque cycle de boom et de buste a affûté cette infrastructure. Une infrastructure capable de remodeler la finance mondiale, de l'apporter à toute personne disposant d'une connexion Internet.

Le financement par jetons a prouvé que les entreprises pouvaient lever des fonds auprès de n'importe qui dans le monde.

La DeFi a prouvé que l'échange, le prêt pouvaient fonctionner uniquement sur du code (regardez @HyperliquidX et @pendle_fi).

Les NFT ont jeté les bases de la propriété sur Internet.

Même le cycle le plus stupide – les meme coins – a prouvé que ce réseau sous-jacent pouvait supporter un volume massif de transactions mondiales.

Remplacez cela par des actions, des obligations, de l'immobilier – des actifs non fongibles – ajoutez un cadre réglementaire clair, et la migration de l'ensemble du système financier qui suit devient une évidence.

Les critiques peuvent encore essayer d'ignorer tout cela. Mais les données des stablecoins sont l'argument le plus difficile à contester.

Actuellement plus de 3000 milliards de dollars d'offre de stablecoins, qui ont réglé 33 000 milliards de dollars de volume en 2025. Jusqu'à présent cette année, plus de 40 000 milliards de dollars ont été réglés, avec la possibilité d'atteindre 100 000 milliards de dollars.

Les sceptiques diront qu'une grande partie de cela est du trading crypto et de l'activité robotique. C'est vrai. Mais l'ampleur est là, et le gouvernement américain vous indique désormais la direction.

Il y a un point clé, un peu technique : les stablecoins sont adossés à des bons du Trésor américain, et les bons du Trésor sont une dette émise pour financer le gouvernement américain.

Chaque stablecoin émis crée une nouvelle demande pour la dette américaine, et c'est exactement ce dont le gouvernement américain a le plus besoin en ce moment. Pour cette raison, le secrétaire au Trésor a fait de la croissance des stablecoins une priorité stratégique américaine :

Des rapports récents prédisent que les stablecoins pourraient devenir un marché de 3,7 billions de dollars d'ici la fin du siècle. Avec l'adoption du GENIUS Act, ce scénario devient de plus en plus probable. Un écosystème stablecoin florissant stimulerait la demande du secteur privé pour les bons du Trésor américain...

Quelle est la suite ?

L'IA change tout, et la crypto ne fait pas exception.

Le mariage entre la crypto et l'IA a déjà commencé. Des millions d'agents IA effectueront bientôt des transactions dans le monde réel. Ils utiliseront des cartes adossées à des stablecoins, s'interfaceront avec des marchands dans plus de 200 pays. Ils utiliseront aussi des portefeuilles crypto et des stablecoins pour échanger directement entre eux.

Des agents qui font nos courses, gèrent nos finances, représentent des entreprises entières pour effectuer des transactions – c'est pratiquement certain.

En regardant plus loin, nous verrons des modèles commerciaux entièrement pilotés par des agents, sans boucle humaine. Imaginez un hedge fund : il lit chaque dépôt auprès de la SEC, construit ses propres modèles, trade tout seul, sans un seul analyste ou gestionnaire de fonds.

Alors que ce futur de science-fiction se déploie progressivement, la crypto deviendra grand public en se fondant dans l'ancien système, plutôt qu'en le remplaçant.

L'arrière-plan sera crypto. L'avant-plan ressemblera exactement à ce que les gens utilisent déjà. La plupart des gens ne le remarqueront même pas.

Les institutions remplaceront leur infrastructure vieille de plusieurs décennies. Les startups lanceront des produits financiers à une vitesse et avec une couverture mondiale sans précédent. Le résultat final sera un système financier fonctionnant 24h/24 et 7j/7, aussi utile pour une personne au Nigeria qu'à New York.

À partir de là, un million d'innovations supplémentaires émergeront.

Dans huit ans, regarder ces prédictions sera-t-il aussi embarrassant qu'aujourd'hui en relisant mon vieil article ? Nous verrons bien.