Rédaction : Anna Irrera, Bloomberg

Traduction : Saoirse, Foresight News

Pendant des années, les grandes banques ont largement observé le développement des stablecoins. D'une niche cryptographique, les stablecoins sont devenus un réseau de paiement traitant désormais des milliers de milliards de dollars de flux chaque année. Aujourd'hui, le secteur bancaire entend reproduire la collaboration qui a donné naissance à Zelle, en misant sur la construction d'une infrastructure commune pour empêcher les différentes formes de dollars numériques d'éroder davantage leur territoire.

JPMorgan Chase, Bank of America, HSBC Holdings, Citigroup, Wells Fargo et d'autres grandes banques ont récemment dévoilé un projet visant à construire un réseau interconnecté pour les dépôts bancaires tokenisés. Un dépôt bancaire tokenisé est une forme numérique de monnaie détenue dans le système bancaire commercial, pouvant être transférée via des canaux de paiement sur blockchain, une technologie initialement popularisée par l'industrie cryptographique.

Logo Zelle sur un smartphone. Photographe : Tiffany Hagler-Geard / Bloomberg

Ce plan, qui sera géré par The Clearing House (TCH, la chambre de compensation américaine), représente la première action coordonnée à grande échelle du secteur bancaire américain pour contrer les stablecoins. Généralement adossés au dollar, les stablecoins permettent des paiements et des règlements 24h/24 et 7j/7, et leurs cas d'usage ne cessent de s'étendre.

Les banques prennent de plus en plus conscience que la menace concurrentielle des stablecoins n'est plus théorique. Initialement utilisés principalement pour le trading de cryptomonnaies, ils sont de plus en plus adoptés par les entreprises de paiement et les institutions financières cherchant des voies de transfert de fonds moins chères et plus rapides. Selon les données d'Artemis Analytics, le volume des transactions en stablecoins a bondi de 72% l'année dernière, pour atteindre environ 33 000 milliards de dollars ; Bloomberg Intelligence prédit que d'ici 2030, les flux de paiement en stablecoins pourraient dépasser les 50 000 milliards de dollars.

Le modèle de référence évident pour cette initiative bancaire est Zelle. Il y a une dizaine d'années, les banques s'étaient unies pour créer un réseau de paiement pair-à-pair partagé, afin de contrer la montée en puissance rapide d'applications de paiement grand public comme Venmo. Le projet a mis plusieurs années à se concrétiser, mais Zelle traite désormais plus de 1 000 milliards de dollars de paiements par an, constituant l'une des défenses les plus réussies du secteur bancaire contre des concurrents extérieurs.

Mais la capacité des banques à reproduire ce succès est loin d'être garantie. Le marché évolue rapidement, et des dizaines d'institutions concurrentes doivent s'accorder sur des normes technologiques, des règles de gouvernance et des incitations commerciales. Le secteur financier a vu de nombreux projets d'alliance échouer à avancer, les divergences d'intérêts ralentissant les décisions et les investissements.

Alessandro Hatami, associé directeur du cabinet de conseil fintech Pacemakers.io et ancien responsable des paiements numériques de Lloyds Bank, déclare : « Ce sont les mêmes banques qui, au cours de la dernière décennie, ont annoncé publiquement divers projets blockchain. Les banques sont en concurrence les unes avec les autres, et construire une infrastructure commune est intrinsèquement difficile. »

Sous l'administration Trump, où la régulation était plus permissive, Wall Street a fortement poussé la tokenisation. Les décideurs politiques américains estiment que les jetons adossés au dollar peuvent renforcer la domination mondiale de la devise et stimuler la demande pour les obligations américaines.

L'adoption l'année dernière aux États-Unis de la loi « GENIUS Act », établissant un cadre réglementaire complet pour les stablecoins, a sonné la charge pour leur adoption grand public. Le débat politique s'est depuis déplacé vers la réglementation des marchés secondaires et la question de savoir s'il faut autoriser les émetteurs de stablecoins à offrir des rendements ou des récompenses – une politique qui, si elle était adoptée, drainerait sérieusement les dépôts bancaires.

Nicole Sandler, responsable de l'écosystème chez Ubyx, une startup de compensation tokenisée, affirme : « La menace concurrentielle est désormais visible et quantifiable. Les banques voient de plus en plus leurs clients utiliser des stablecoins pour transférer des fonds. Ce n'est plus du tout cette menace lointaine et abstraite. »

Interconnecter les canaux de paiement

Les grandes banques expérimentent la technologie blockchain depuis des années, à la fois seules et en collaboration. Plusieurs grandes institutions, dont JPMorgan, Citi et BNY Mellon, ont déjà lancé leurs propres systèmes de paiement sur blockchain, permettant aux clients d'effectuer des transferts 24h/24 et 7j/7.

Bien que ces plateformes propriétaires partagent certaines caractéristiques avec les stablecoins et bénéficient des avantages des fonds bancaires commerciaux, comme la rémunération des dépôts et la couverture par l'assurance-dépôts, leurs transferts sont souvent limités aux clients d'une même banque. En revanche, les stablecoins permettent aux utilisateurs de transférer des fonds à n'importe qui dans le monde, indépendamment de l'institution financière.

L'un des objectifs centraux de The Clearing House est d'atteindre l'interopérabilité entre différents systèmes de monnaie numérique, afin d'étendre considérablement la portée et l'échelle des transactions.

Debopama Sen, responsable des paiements chez Citi Global Services, souligne : « Atteindre l'interopérabilité des systèmes et construire une plateforme évolutive pour simplifier les opérations des clients est crucial. Beaucoup de nos plus grands clients opèrent à l'échelle mondiale et utilisent plusieurs banques. »

Formes monétaires basées sur la blockchain, Source : Bloomberg

The Clearing House prévoit de connecter un ensemble d'institutions financières qui, ensemble, gèrent des milliers de milliards de dollars de dépôts et desservent des dizaines de millions de clients. L'échelle et la portée du réseau ainsi créé dépasseraient largement celles du marché actuel des stablecoins.

Christopher Ward, responsable des paiements d'entreprise chez Truist Financial, déclare : « La logique est la même que celle qui a conduit à la construction du système de paiement en temps réel aux États-Unis. Les parties prenantes se sont unies pour établir des règles communes permettant une adoption large. Ce projet suit la même idée. »

The Clearing House, avec son expérience dans la gestion de réseaux industriels, est bien placé pour jouer un rôle de coordination, capable de concilier les intérêts des banques communautaires, régionales, multinationales et étrangères opérant aux États-Unis. Le projet devrait être lancé l'année prochaine.

Elena Casal, responsable client principale chez The Clearing House, explique : « Construire une infrastructure partagée par l'industrie est dans notre ADN. Nous avons déjà un cadre de gouvernance mature, des processus de conformité réglementaire, ce qui peut aider le projet à avancer plus rapidement. »

Elena Casal note que la demande se concentre principalement sur les paiements de gros, notamment pour la gestion de trésorerie et la mobilisation de liquidités des entreprises. Ce réseau pourrait également fournir de la monnaie numérique pour le règlement-livraison de titres tokenisés, soutenant ainsi le développement des marchés de capitaux tokenisés. The Clearing House est en train de sélectionner un fournisseur de services technologiques, et le réseau est conçu pour être extensible, pouvant potentiellement prendre en charge la compensation des stablecoins à l'avenir si nécessaire.

Une course encombrée, plusieurs acteurs sur la piste

Bien que The Clearing House dispose de bases solides pour réussir, la piste des monnaies numériques d'origine bancaire est déjà très encombrée, avec de nombreux projets similaires lancés il y a déjà une décennie. La participation de nombreuses banques à plusieurs projets parallèles risque de fragmenter davantage le secteur, rendant difficile la création d'une force unie.

La semaine dernière, l'opérateur de paiements SWIFT a révélé que plus de 17 banques se préparaient à tester des paiements transfrontaliers tokenisés sur son nouveau registre distribué. Par ailleurs, un consortium comprenant Goldman Sachs, Deutsche Bank, Bank of America et Banco Santander, entre autres, a été formé fin de l'année dernière pour développer une monnaie numérique de type stablecoin.

Manish Kohli, responsable mondial des solutions de paiement chez HSBC, analyse que les plateformes construites en améliorant des systèmes existants ont de meilleures chances de succès que les nouveaux projets partant de zéro. Prenant l'exemple du projet de The Clearing House : « Le projet s'appuie sur une infrastructure existante, a une base de membres stable, des cas d'usage clairs aux États-Unis, ce qui réduit considérablement le risque de mise en œuvre. » HSBC participe à plusieurs projets, dont le pilote SWIFT, l'initiative britannique « UK Tokenized Deposit Initiative » et le projet Ensemble à Hong Kong.

La difficile transformation de soi

Le secteur bancaire dispose d'atouts considérables en termes d'échelle d'actifs et d'aptitude réglementaire, mais sa faiblesse inhérente est la lenteur de prise de décision. Zelle a mis des années à se développer et n'aurait probablement pas décollé sans la pression de concurrents comme Venmo ; même après le développement de la technologie, les membres du consortium se sont disputés sur le nom du produit.

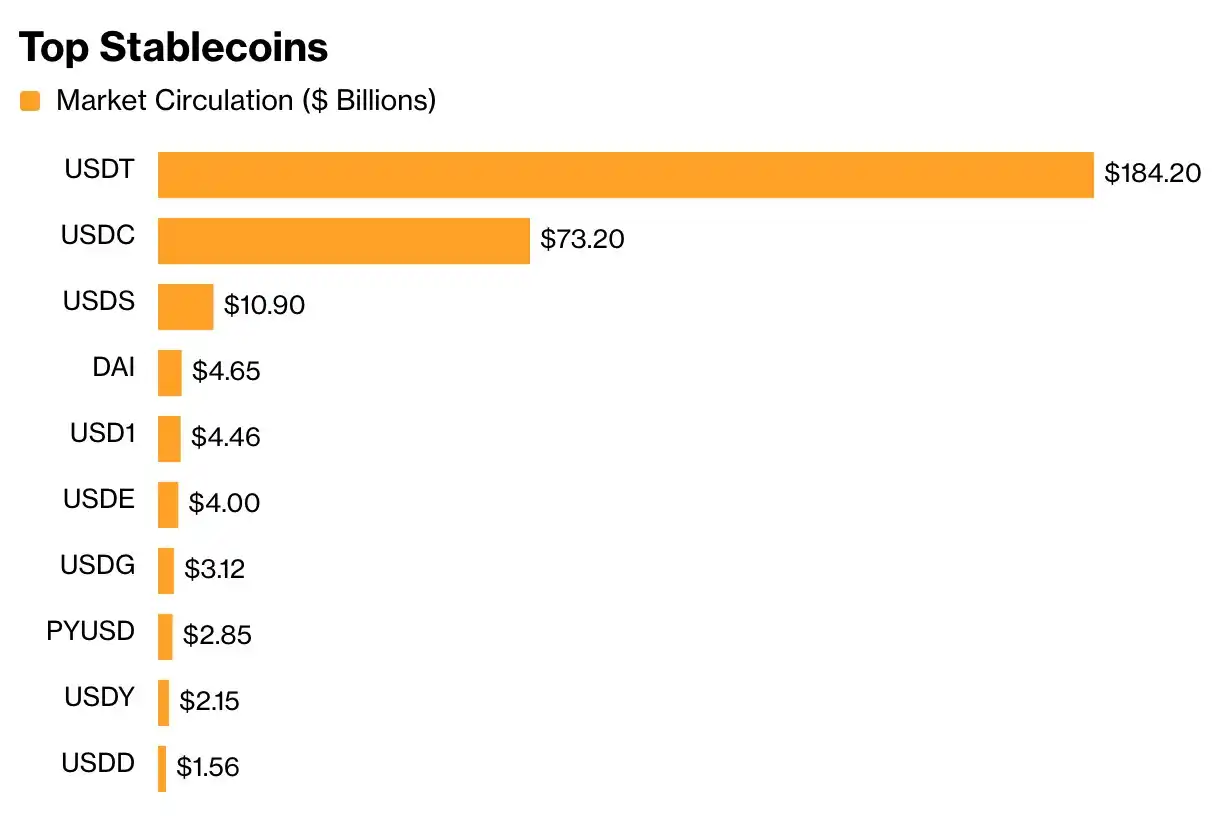

De plus, la transformation des acteurs de paiement établis n'est pas toujours couronnée de succès. PayPal a lancé son stablecoin PYUSD en août 2023, mais son adoption reste limitée, avec une offre en circulation d'environ 2,9 milliards de dollars, une fraction infime comparée aux leaders du secteur : USDT de Tether (environ 184 milliards de dollars) et USDC de Circle (environ 73 milliards de dollars).

Principaux stablecoins, Source : CoinGecko

De ce point de vue, les principaux émetteurs de stablecoins n'ont probablement pas besoin de paniquer pour le moment. Mais les banques n'ont pas non plus besoin de se précipiter pour un avantage du premier mouvement : de nombreux clients d'entreprise les plus importants et les plus rentables des banques dans le domaine des paiements n'ont pas encore un besoin urgent de dollars programmables.

Marieke Flament, co-fondatrice du cabinet de conseil en monnaie numérique Currency of Power, commente : « Les banques peuvent sembler lentes, mais une fois qu'elles décident de pousser un projet, elles peuvent mobiliser des ressources massives. Mais le rythme de l'écosystème crypto est extrêmement rapide, et suivre ce rythme reste un défi majeur pour les banques. »

Avec le concours des journalistes Paige Smith, Olga Kharif et Yizhu Wang

![Jusqu'où MemeCore [M] peut-il monter alors qu'il domine le top 100 avec des gains de 16 % ?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)