Auteur : C Labs Crypto Watch

La nouvelle réglementation sur les investissements à l'étranger a récemment suscité des discussions animées en Chine et à l'étranger. Bloomberg a également publié un article révélateur : malgré la limite de change annuelle de 50 000 dollars par personne fixée par l'Administration d'État des changes de Chine, on estime qu'environ 150 milliards de dollars de capitaux quittent chaque année le pays par diverses voies grises et souterraines.

Comment ce « mur » a-t-il été construit

1994 : Le point de départ du mur

Les fondements du système actuel de contrôle des changes en Chine ont été établis en 1994 avec le cadre à double voie : « convertibilité pour les opérations courantes, contrôle strict pour les opérations de capital ».

En termes simples : l'argent du commerce de marchandises peut sortir, mais l'argent des particuliers et des capitaux doit être strictement contrôlé.

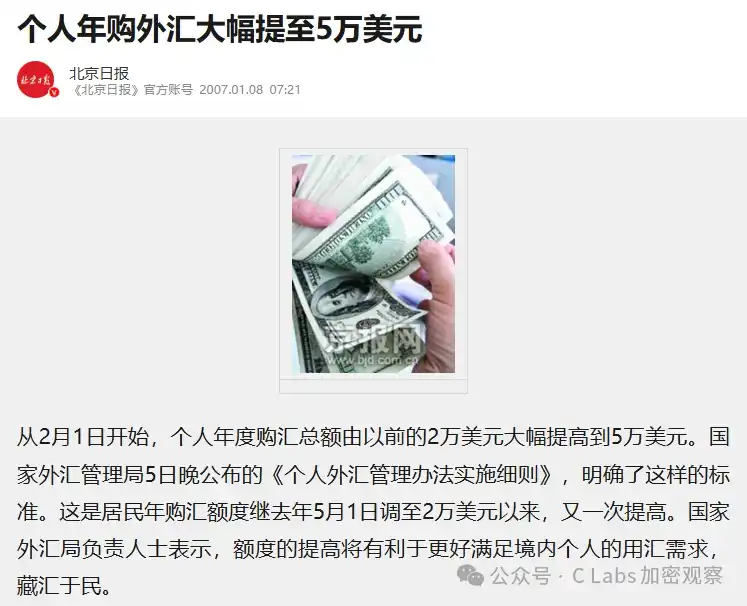

2007, l'Administration des changes a officiellement fixé le quota annuel d'achat de devises pour les particuliers à 50 000 dollars par personne et par an. Ce montant est resté inchangé depuis, sans jamais être augmenté.

Pendant longtemps, cette réglementation est restée lettre morte et n'a pas été appliquée de manière stricte.

2015 : Le premier véritable test de résistance

En août 2015, la réforme du taux de change a provoqué une dépréciation soudaine du yuan, déclenchant une panique sur le marché et une vague d'achats de devises. De la seconde moitié de 2015 à 2016, les réserves de change de la Chine sont passées de près de 4 000 milliards de dollars à moins de 3 000 milliards de dollars, avec des sorties de capitaux atteignant près de 100 milliards de dollars par mois au plus fort.

La réaction de l'Administration des changes a été un resserrement rapide :

Exiger que les particuliers remplissent un formulaire de déclaration détaillé lors de l'achat de devises, s'engageant explicitement à ne pas utiliser les fonds pour l'achat immobilier à l'étranger, les investissements en valeurs mobilières et les assurances-vie ;

-

Les banques ont été tenues d'effectuer une vérification « substantielle » des achats importants de devises et de ne pas autoriser les transactions uniquement sur la base des déclarations ;

-

Des mesures coordonnées ont commencé à être prises contre la méthode dite de la « fourmilière » (fractionnement des transactions).

2017 : L'assurance à Hong Kong, l'immobilier à l'étranger, les canaux sont bloqués un par un

Un autre canal populaire de sortie des capitaux – le paiement de primes d'assurance importantes à Hong Kong par carte bancaire UnionPay – a été directement coupé en 2017 : UnionPay a explicitement interdit l'utilisation des cartes nationales pour le paiement des primes d'assurance épargne et d'investissement à Hong Kong.

Parallèlement, les autorités de régulation ont lancé une campagne spéciale contre « l'utilisation illégale des fonds en devises pour l'achat immobilier à l'étranger ».

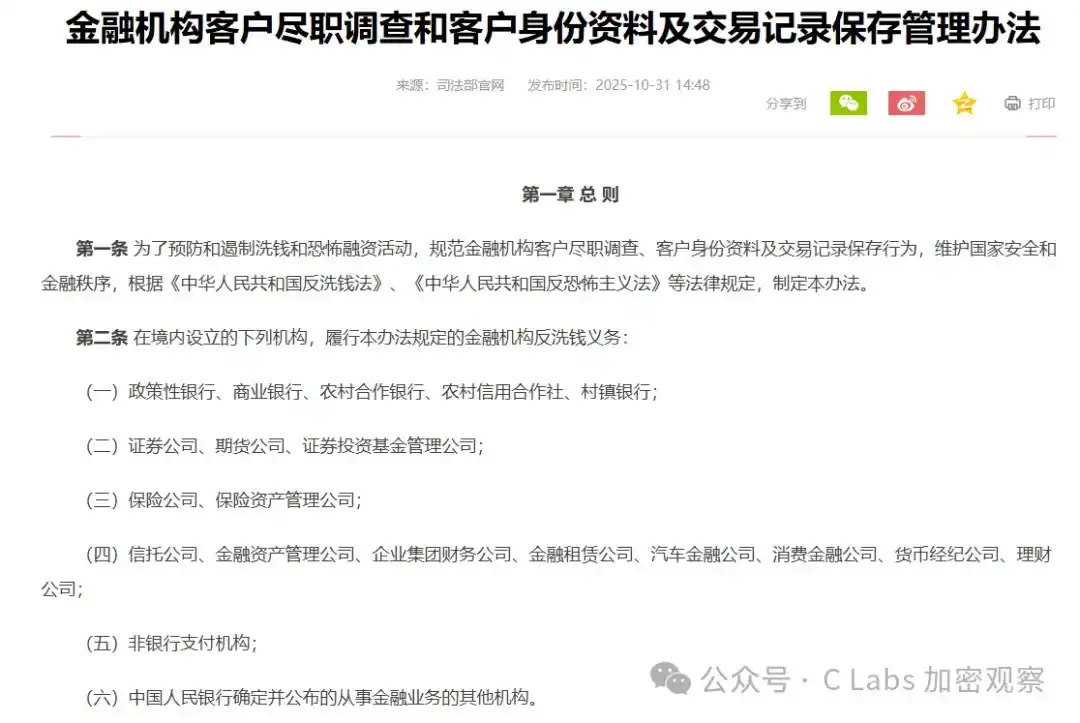

2024—2026 : La mise à niveau numérique du blocus est globale

Le cœur de cette nouvelle phase de renforcement réside dans la mise à niveau substantielle des algorithmes et des infrastructures de données.

À partir du 1er janvier 2026, les « Règles relatives à l'identification de la clientèle par les institutions financières et à la conservation des informations d'identification des clients et des archives des transactions » entrent officiellement en vigueur. Le changement clé est le suivant : pour tout transfert transfrontalier supérieur à 5 000 yuans ou à l'équivalent de 1 000 dollars en devises, les banques doivent vérifier l'exactitude des informations d'identification de l'expéditeur.

Ce seuil semble bas – en fait, il est délibérément fixé très bas.

L'intention des régulateurs est claire : il ne s'agit pas d'empêcher les véritables besoins transfrontaliers de faible montant, mais de faire en sorte que chaque transaction laisse une empreinte numérique traçable, augmentant ainsi considérablement le « coût » des transferts importants fractionnés.

Parallèlement, la Chine a officiellement intégré la Norme Commune de Déclaration (CRS) dans son cadre d'application de la loi en 2024. Cela signifie qu'une centaine de pays signataires rapportent automatiquement et périodiquement aux autorités fiscales chinoises les soldes et revenus des comptes détenus à l'étranger par des résidents chinois. Les comptes dissimulés à Singapour, au Canada ou au Royaume-Uni sont, en théorie, désormais « transparents » pour l'administration fiscale chinoise.

En mai 2026, la Commission de régulation des valeurs mobilières de Chine a cité Futu Securities, Tiger Brokers et Longbridge Securities, les qualifiant d'opérations transfrontalières sans licence et exigeant leur mise en conformité – c'est le dernier maillon de la chaîne de régulation.

Comment l'argent sort-il : Bloomberg répertorie cinq principales voies

Le mur s'élève de plus en plus, mais le flux d'argent ne s'est jamais arrêté. La valeur essentielle de ce rapport de Bloomberg réside dans la déconstruction systématique de cette « ingénierie civile » de contournement du mur.

Voie n°1 : Réseaux de compensation (Duiqiao) – La plus grande en volume, sans sortie de yuans

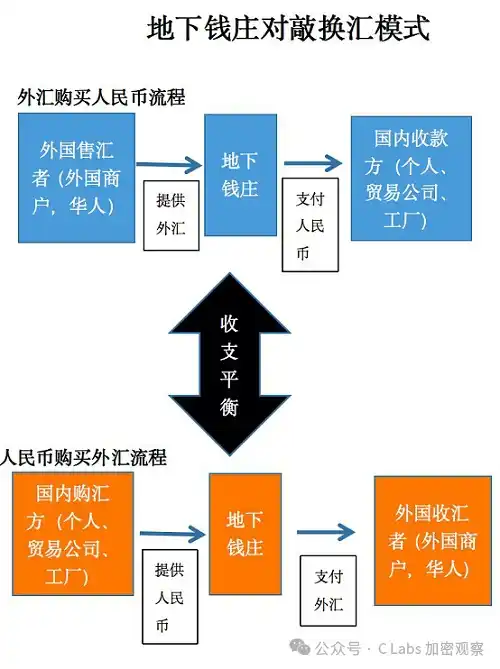

C'est actuellement le canal principal pour les personnes fortunées transférer d'importants capitaux. Il est connu dans le milieu sous le nom de « Duiqiao » (compensation), correspondant au terme international de Hawala dans le système de lutte contre le blanchiment d'argent.

Sa logique opérationnelle est extrêmement ingénieuse : pas un seul yuan ne traverse réellement la frontière chinoise.

Processus concret : l'investisseur national transfère des yuans vers un compte national contrôlé par une maison de change informelle ; l'entité affiliée de la maison de change à l'étranger (généralement à Hong Kong, Singapour ou Vancouver) dépose directement l'équivalent en devises sur le compte à l'étranger du client. Les deux extrémités règlent chacune leurs transactions ; seules les « informations » traversent la frontière, pas les « fonds ».

Ce système est logiquement imparable – précisément parce qu'il n'y a pas de mouvement réel de fonds transfrontalier, les méthodes de surveillance traditionnelles de l'Administration des changes ont du mal à le détecter directement.

Où sont les risques ? Premièrement, les frais de commission, qui, avec le resserrement de la régulation, sont loin d'être le 1 % d'antan. Deuxièmement, les sources des fonds en devises des maisons de change informelles sont complexes ; si des fonds liés à la criminalité internationale s'y mélangent, le compte étranger du client pourrait être directement gelé par les autorités judiciaires locales, à l'insu du client. Troisièmement, en cas de découverte par les autorités nationales, des amendes administratives représentant plus de 30 % du montant transféré, ainsi que des poursuites pénales, sont encourues.

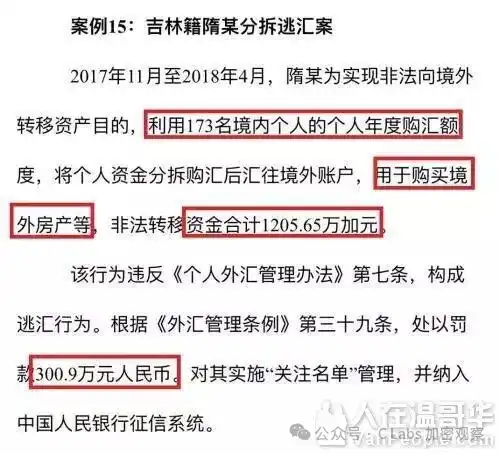

Un cas typique révélé par le parquet de Pékin en 2025 montre que : cinq personnes nommées Lin ont reçu des fonds de change illégaux via leurs cartes bancaires, utilisé des crypto-monnaies pour effectuer des paiements transfrontaliers, et ont finalement été condamnées pour exercice illégal d'activité commerciale à des peines de deux à quatre ans d'emprisonnement ainsi qu'à des amendes.

Voie n°2 : La fourmilière – Le « calcul distribué » des quotas légaux

Plus connue que le Duiqiao est la méthode dite de la « fourmilière » – utiliser le quota légal de 50 000 dollars par personne et par an pour un transfert « distribué ».

Mode opératoire : un investisseur principal mobilise des parents, des employés, voire paye des personnes sans lien, chacune utilisant sa propre carte d'identité et son application bancaire pour acheter légalement 50 000 dollars de devises, puis transfère ces devises vers un même compte à l'étranger pendant la même période.

Cette voie est actuellement ciblée par les algorithmes. Les modèles de lutte contre le blanchiment déployés par l'Administration des changes sont spécifiquement conçus pour identifier le schéma caractéristique suivant : « plusieurs comptes nationaux sans lien apparent effectuent des transferts concentrés vers un même compte étranger en peu de temps ». En cas de déclenchement d'alerte, les comptes concernés seront gelés et les personnes concernées pourraient être confrontées à une interdiction des transactions en devises pendant plusieurs années.

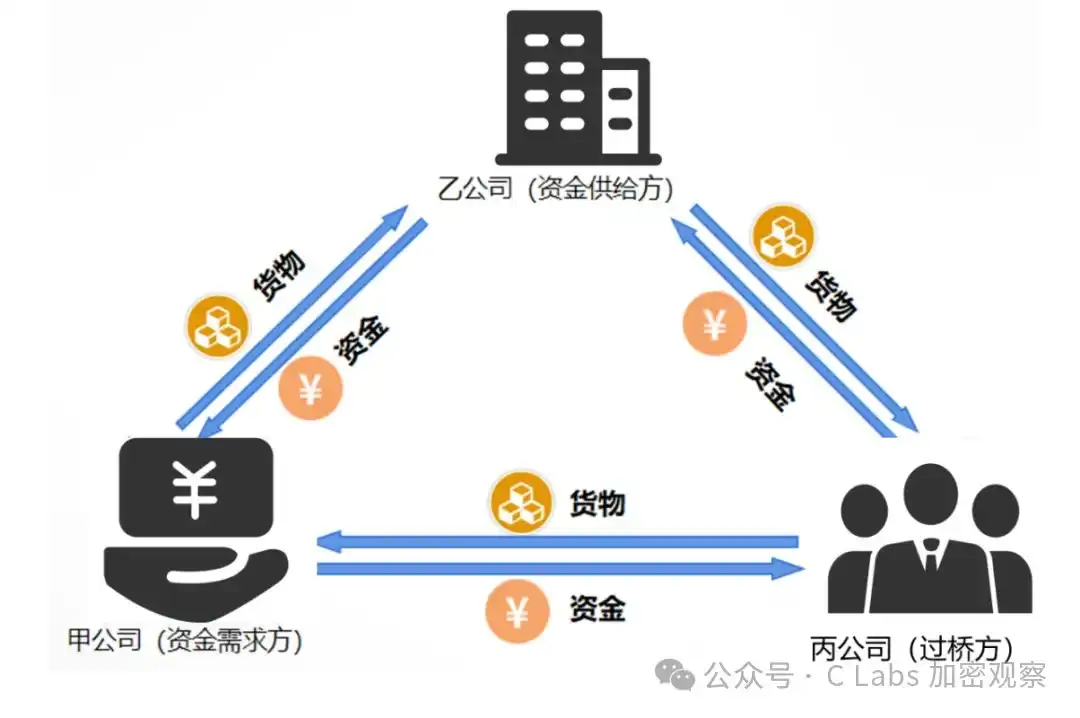

Voie n°3 : Falsification des factures commerciales – Le paravent légal des « opérations courantes »

C'est l'outil le plus couramment utilisé par les entrepreneurs privés ayant des activités d'import-export. Techniquement appelée sortie de capitaux basée sur le commerce (Trade-Based Capital Flight), elle exploite une faille du système : les transferts pour les opérations courantes liées au commerce de marchandises ne sont pas soumis à la limite de 50 000 dollars pour les particuliers. Les banques doivent autoriser les transactions dès lors qu'elles voient une facture commerciale conforme.

Suropération des factures d'importation : une entreprise nationale achète du matériel à une société écran qu'elle contrôle secrètement à Hong Kong ou aux îles Caïmans. La valeur réelle est de 500 000 dollars, mais la facture est artificiellement portée à 1 million de dollars. La banque autorise conformément le transfert de 1 million de dollars, et les 500 000 dollars excédentaires sont placés en toute sécurité sur le compte de la société écran à l'étranger.

-

Sous-opération des factures d'exportation : opération inverse. Des marchandises d'une valeur de 1 million de dollars sont « vendues à bas prix » pour 200 000 dollars à une partie liée à l'étranger, qui les revend ensuite au prix du marché au véritable acheteur. Les 800 000 dollars de bénéfice restent directement à l'étranger.

L'avantage principal de cette voie est qu'elle revêt une apparence totalement légale. Son inconvénient est qu'elle nécessite une véritable activité commerciale comme couverture, et que ces dernières années, les recoupements des données entre les douanes et l'Administration des changes sont devenus de plus en plus précis.

Voie n°4 : Migration des canaux – Des courtiers en ligne aux canaux de gestion de patrimoine des grandes banques

Après le coup de régulation porté à Futu, Tiger et Longbridge, les flux de capitaux ont subi une migration notable de leurs canaux.

Selon les observations de Bloomberg, la classe aisée se tourne vers deux directions : premièrement, vers les filières dédiées à la gestion de patrimoine transfrontalier de grandes institutions comme Bank of China (Hong Kong) ou HSBC. Le coût de la conformité est élevé, nécessitant des justificatifs détaillés de l'origine des fonds et des preuves de paiement des impôts, mais le parcours est entièrement légal. Deuxièmement, utiliser les quotas QDII (Investisseur Institutionnel Qualifié National) approuvés par l'État pour investir dans des fonds étrangers. Cependant, ces quotas sont strictement contrôlés par l'État et ne permettent pas de détenir directement des biens immobiliers ou des actifs sur mesure à l'étranger.

Pour le dire plus clairement : les personnes fortunées dépensent désormais plus cher pour emprunter des portes de conformité plus étroites afin d'envoyer le même argent à l'étranger.

Voie n°5 : Montages structurels – Fiducies, assurances, investissements liés à l'immigration

C'est la voie privilégiée par les personnes à très haute valeur nette, la plus technique, impliquant une combinaison d'outils divers tels que les fiducies familiales offshore, les assurances-vie à Hong Kong (les petites primes peuvent toujours être payées par carte), les programmes d'investissement liés à l'immigration (EB-5, programmes d'investissement des provinces canadiennes, etc.).

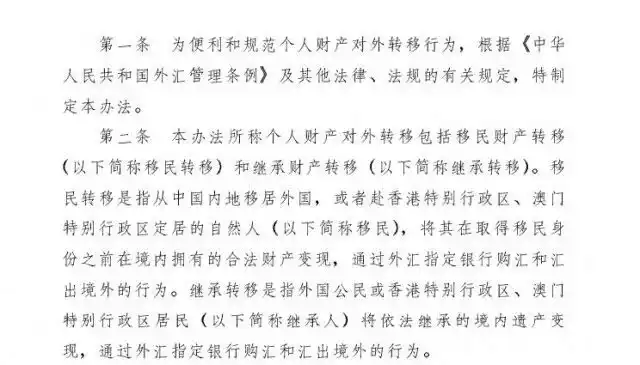

Tous les citoyens chinois ayant légalement immigré dans d'autres pays ou régions n'ont qu'une seule et unique opportunité de demander à l'Administration des changes le transfert de leurs biens d'immigration.

Le trait marquant de cette voie est son coût de conformité extrêmement élevé, mais la zone grise juridique est relativement réduite. Lorsqu'elle est correctement exécutée, ce n'est pas l'« argent » en lui-même qui est transféré, mais la structure juridique de la propriété des actifs.

La réponse ultime de la régulation : Étendre le mur aux individus

Face à l'argent qui contourne année après année les contrôles, la stratégie centrale des autorités de régulation a subi un changement qualitatif – elles ne se contentent plus de surveiller l'argent, elles commencent à surveiller les personnes.

De « contrôler les entreprises » à « contrôler les individus »

Le cadre réglementaire précédent sur les investissements à l'étranger ciblait principalement les personnes morales. Les transferts d'actifs effectués par des particuliers via des accords complexes de portage (nominees), des contrats de conseil technique à l'étranger (virant des fonds sous le couvert de « frais de conseil »), des cessions de droits de propriété intellectuelle, etc., relevaient d'une zone grise réglementaire.

Le règlement sur les investissements à l'étranger révisé par le Conseil des Affaires d'État étend explicitement le champ d'action de la régulation aux « personnes physiques résidentes ». Tous les montages structurels au niveau individuel mentionnés ci-dessus sont désormais intégrés au cadre d'examen de sécurité nationale et de surveillance de la lutte contre le blanchiment d'argent.

CRS : L'arme de « rétrospection » la plus tranchante

L'intégration complète du CRS dans le système d'application de la loi nationale en 2024 constitue l'étape la plus technique de ce blocus.

La logique opérationnelle du CRS est la suivante : plus d'une centaine de pays/régions signataires rapportent automatiquement et annuellement aux autorités fiscales chinoises les soldes, intérêts, dividendes, plus-values sur actifs financiers, etc., des comptes détenus localement par des résidents chinois.

Cela signifie : les actifs transférés via divers canaux au cours des dix dernières années et dormant tranquillement à l'étranger sont désormais exposés au regard de l'administration fiscale chinoise. Ce n'est pas « pourraient être découverts », mais sont déjà enregistrés.

Crypto-monnaies : Le « nouveau canal » déjà dans le viseur judiciaire

Dans le rapport de Bloomberg, le canal des crypto-monnaies n'est pas beaucoup détaillé. Mais c'est précisément là que ce rapport mérite d'être complété.

D'après la jurisprudence existante en Chine, l'utilisation de stablecoins comme l'USDT pour les opérations de change transfrontalières est déjà une cible prioritaire pour les parquets. Le cas typique du parquet de Pékin en 2025 qualifie explicitement « l'utilisation de monnaies virtuelles pour effectuer des paiements transfrontaliers » d'exercice illégal d'activité commerciale.

Cela signifie que les crypto-monnaies ne constituent pas un « trou » dans le mur, mais un canal particulier déjà surveillé et en train d'être systématiquement fermé.

Le rapport de Bloomberg cite en conclusion un chiffre de contexte : la Chine compte plus de 6,2 millions de ménages aisés dont les actifs personnels dépassent 1 million de dollars.

Dans le contexte de l'effondrement du mythe immobilier, de la baisse des rendements des actifs nationaux et de l'augmentation des incertitudes géopolitiques, la motivation de ce groupe considérable à diversifier sa richesse à l'étranger ne disparaîtra pas à cause d'un mur.